- Функции и методы логистики. Логистические издержки. (Тема 3)

Содержание

- 2. 3.1 Логистическая функция. Формирование функционала логистики

- 3. Логистическая функция Логистическая функция – укрупненная группа логистических операций, направленная на реализацию целей логистической системы и

- 4. Формирование функционала логистики Матрица-генератор функций логистики

- 5. 3.2 Основные методы в логистике

- 6. Основные методы, применяемые для решения задач в области логистики (1) Методы системного анализа – это методы

- 7. Основные методы, применяемые для решения задач в области логистики (2) Кибернетическим подход в логистике применяется для

- 8. 3.3 Методы логистического анализа

- 9. АВС-анализ (правило 80-20) Метод АВС - анализа является действенным средством классификации ресурсов по ряду параметров (стоимости,

- 10. Логистический АВС-анализ Результат АВС - анализа Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые

- 11. Пример использования АВС – метода Произведем классификацию запасных частей по номенклатурной группе «двигатель» (находящихся на складе

- 12. Задача Провести АВС-анализ закупаемых ресурсов Стоимость закупки ресурсов

- 13. Решение:

- 14. Решение:

- 15. Результаты АВС анализа К категории А относятся: К категории В относятся: К категории С относятся:

- 16. XYZ-анализ Метод XYZ-анализа позволяет произвести классификацию тех же ресурсов фирмы в зависимости от характера их потребления

- 17. Логистический XYZ-анализ Результат XYZ - анализа Категория X - ресурсы характеризуются стабильной величиной потребления, незначительными колебаниями

- 18. Коэффициент вариации (V) это отношение среднего квадратического отклонения (δ) к средней арифметической (х ): Чем выше

- 19. Расчет коэффициентов вариации

- 20. Классификация используемых фирмой ресурсов Используемые ресурсы Материальные М1, 2…m Информационные И 1,2…….i Финансовые Ф 1,2….j

- 21. Комплексный анализ ABC-XYZ Высокая Низкая ПОТРЕБНОСТЬ A B C X Y Z Точность прогнозирования Высокая Низкая

- 22. Пример типовых техник эффективного управления закупками сырья и материалов на предприятии

- 23. 3.4 Логистические издержки. Способы калькуляции логистических издержек Логистическая система оптимизации по принципу «одного зонтика»

- 24. Логистические издержки. Способы калькуляции логистических издержек Логистические издержки – это затраты на выполнение логистических операций (складирование,

- 25. Идентификация логистических издержек

- 26. На основании данных таблицы определить суммарные логистические издержки предприятия Задача Найти:

- 28. Скачать презентацию

3.1 Логистическая функция.

Формирование функционала логистики

3.1 Логистическая функция.

Формирование функционала логистики

Логистическая функция

Логистическая функция – укрупненная группа логистических операций, направленная на реализацию

Логистическая функция

Логистическая функция – укрупненная группа логистических операций, направленная на реализацию

Формирование функционала логистики

Матрица-генератор функций логистики

Формирование функционала логистики

Матрица-генератор функций логистики

3.2 Основные методы в логистике

3.2 Основные методы в логистике

Основные методы, применяемые для решения задач в области логистики (1)

Методы системного

Основные методы, применяемые для решения задач в области логистики (1)

Методы системного

Основные методы, применяемые для решения задач в области логистики (2)

Кибернетическим подход

Основные методы, применяемые для решения задач в области логистики (2)

Кибернетическим подход

3.3 Методы логистического анализа

3.3 Методы логистического анализа

АВС-анализ (правило 80-20)

Метод АВС - анализа является

действенным средством

классификации ресурсов

АВС-анализ (правило 80-20)

Метод АВС - анализа является

действенным средством

классификации ресурсов

Логистический АВС-анализ

Результат АВС - анализа

Категория А включает ограниченное количество наиболее ценных

Логистический АВС-анализ

Результат АВС - анализа

Категория А включает ограниченное количество наиболее ценных

Пример использования АВС – метода

Произведем классификацию запасных частей по номенклатурной группе

Пример использования АВС – метода

Произведем классификацию запасных частей по номенклатурной группе

Задача

Провести АВС-анализ закупаемых ресурсов

Стоимость закупки ресурсов

Задача

Провести АВС-анализ закупаемых ресурсов

Стоимость закупки ресурсов

Решение:

Решение:

Решение:

Решение:

Результаты АВС анализа

К категории А относятся:

К категории В относятся:

К категории С

Результаты АВС анализа

К категории А относятся:

К категории В относятся:

К категории С

XYZ-анализ

Метод XYZ-анализа позволяет

произвести классификацию тех

же ресурсов фирмы в

зависимости

XYZ-анализ

Метод XYZ-анализа позволяет

произвести классификацию тех

же ресурсов фирмы в

зависимости

Логистический XYZ-анализ

Результат XYZ - анализа

Категория X - ресурсы характеризуются стабильной

Логистический XYZ-анализ

Результат XYZ - анализа

Категория X - ресурсы характеризуются стабильной

Коэффициент вариации (V) это отношение среднего квадратического

отклонения

Коэффициент вариации (V) это отношение среднего квадратического

отклонения

Расчет коэффициентов вариации

Расчет коэффициентов вариации

Классификация используемых

фирмой ресурсов

Используемые ресурсы

Материальные

М1, 2…m

Информационные

И 1,2…….i

Финансовые

Ф 1,2….j

Классификация используемых

фирмой ресурсов

Используемые ресурсы

Материальные

М1, 2…m

Информационные

И 1,2…….i

Финансовые

Ф 1,2….j

Комплексный анализ ABC-XYZ

Высокая

Низкая

ПОТРЕБНОСТЬ

A

B

C

X

Y

Z

Точность прогнозирования

Высокая

Низкая

ДЕКОМПОЗИЦИЯ

AX

AY

AZ

BX

BY

BZ

CX

CY

CZ

Позиционирование

Техники

управления

группами CX,

CY, CZ

Разработка типовых

Комплексный анализ ABC-XYZ

Высокая

Низкая

ПОТРЕБНОСТЬ

A

B

C

X

Y

Z

Точность прогнозирования

Высокая

Низкая

ДЕКОМПОЗИЦИЯ

AX

AY

AZ

BX

BY

BZ

CX

CY

CZ

Позиционирование

Техники

управления

группами CX,

CY, CZ

Разработка типовых

Пример типовых техник эффективного управления закупками сырья и материалов на предприятии

Пример типовых техник эффективного управления закупками сырья и материалов на предприятии

3.4 Логистические издержки.

Способы калькуляции логистических издержек

Логистическая система оптимизации по принципу

3.4 Логистические издержки.

Способы калькуляции логистических издержек

Логистическая система оптимизации по принципу

Логистические издержки.

Способы калькуляции логистических издержек

Логистические издержки – это затраты на

Логистические издержки.

Способы калькуляции логистических издержек

Логистические издержки – это затраты на

Идентификация логистических издержек

Идентификация логистических издержек

На основании данных таблицы определить

суммарные логистические издержки предприятия

Задача

Найти:

На основании данных таблицы определить

суммарные логистические издержки предприятия

Задача

Найти:

Организационные структуры в проектах. Управление проектами и административное управление. (Лекция 5)

Организационные структуры в проектах. Управление проектами и административное управление. (Лекция 5) Основные и дополнительные услуги в отеле More Spa & Resort

Основные и дополнительные услуги в отеле More Spa & Resort Системы менеджмента качества в хозяйстве электроснабжения железных дорог

Системы менеджмента качества в хозяйстве электроснабжения железных дорог Отдел анализа, прогнозирования, оперативного сопровождения государственных закупок

Отдел анализа, прогнозирования, оперативного сопровождения государственных закупок Ключевые понятие и элементы теоретической модели таможенного менеджмента

Ключевые понятие и элементы теоретической модели таможенного менеджмента Психология менеджмента

Психология менеджмента Компания ГлавДоставка

Компания ГлавДоставка Аутстаффинг базовый и вспомогательный персонал. Автоматизация процессов планирования, учета и оценки внешнего персонала

Аутстаффинг базовый и вспомогательный персонал. Автоматизация процессов планирования, учета и оценки внешнего персонала Мотивация как функция менеджмента. Лекция 4

Мотивация как функция менеджмента. Лекция 4 Управление научной и инновационной деятельностью

Управление научной и инновационной деятельностью Основы менеджмента. Коммерческое предложение

Основы менеджмента. Коммерческое предложение Совершенствование системы подбора и отбора персонала в организации

Совершенствование системы подбора и отбора персонала в организации Введение. Управление человеческими ресурсами (HR)

Введение. Управление человеческими ресурсами (HR) Комплексная система обеспечения безопасности предприятия. (Лекция 5)

Комплексная система обеспечения безопасности предприятия. (Лекция 5) Адаптация персонала

Адаптация персонала Организационные структуры управления

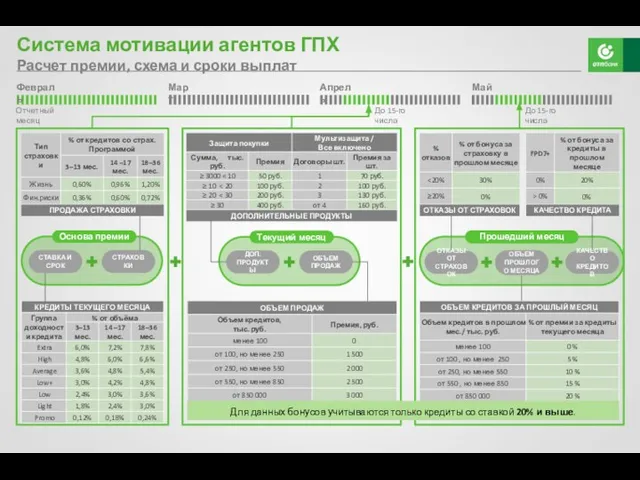

Организационные структуры управления Система мотивации агентов ГПХ. Расчет премии, схема и сроки выплат

Система мотивации агентов ГПХ. Расчет премии, схема и сроки выплат Hermes

Hermes Логистика производства

Логистика производства Экологический менеджмент

Экологический менеджмент Классификация УР

Классификация УР Современные теории мотивации

Современные теории мотивации Введення до інформаційних систем в управлінні організацією. Етапи розвитку та сутність інформаційних систем

Введення до інформаційних систем в управлінні організацією. Етапи розвитку та сутність інформаційних систем Правила и принципы размещения подразделений предприятия и выбора оборудования. (Лекция 2)

Правила и принципы размещения подразделений предприятия и выбора оборудования. (Лекция 2) Документирование управленческой деятельности. Делопроизводство в Древнерусском государстве

Документирование управленческой деятельности. Делопроизводство в Древнерусском государстве Отбор персонала. Часть 2

Отбор персонала. Часть 2 Планирование недели по матрице Эйзенхауэра

Планирование недели по матрице Эйзенхауэра Справочник по трудоустройству и развитию карьеры для студентов и выпускников

Справочник по трудоустройству и развитию карьеры для студентов и выпускников