- Кадровый аудит. Управление персоналом

Содержание

- 2. Вопросы Предпосылки возникновения аудита, краткая история его развития. Основной понятийный аппарат. Сущность, цели, задачи, направления, виды

- 3. Кадровый аудит призван ответить на вопросы: Кто управляет человеческими ресурсами? Что собой представляет объект кадровой политики

- 4. Кадровый аудит - Роль персонала управления В последнее время активно совершенствуются общие представления о роли, структуре

- 5. Кадровый аудит - Возросли требования к управлению персоналом. В первую очередь это коснулось вопросов определения эффективности

- 6. Предпосылки возникновения аудита и краткая история его развития Аудит используется в условиях развитой рыночной экономики. В

- 7. Предпосылки возникновения аудита и его развитие По мере развития экономики происходило разделение функций между собственниками предприятия,

- 8. Кадровый аудит -

- 9. «Организация как объект аудита» Трудовой коллектив организации – совокупный состав работающих, участвующих своим трудом в деятельности

- 10. Кадровый аудит - Цель кадрового аудита повышение эффективности системы формирования и использования трудового потенциала организации, эффективность

- 11. Кадровый аудит - Задачи кадрового аудита: определение соответствия стратегии управления персоналом и кадровой политики стратегии и

- 12. Кадровый аудит - Соблюдение законодательства (ТК РФ и др.) Формализация (документирование) отношений между работником и работодателем

- 13. Кадровый аудит - Понятийный аппарат аудита: Аудит — вид профессиональной деятельность по независимой оценке деятельности организации.

- 14. Кадровый аудит - Понятийный аппарат аудита: Аудит – системный процесс получения и оценки объективных данных об

- 15. Кадровый аудит - Понятийный аппарат аудита: Суть аудита – диагностика причин и проблем, оценка их важности

- 16. Кадровый аудит - Понятийный аппарат аудита: Основная задача аудита –обеспечение клиента (рук. предприятия) информацией на основе

- 17. Кадровый аудит - Направления аудита: Финансовый аудит – предназначен для независимой оценки достоверности финансовой отчетности организации

- 18. Основные направления аудиторской деятельности Государственный аудит Финансовый аудит Аудит персонала Организационно-кадровый аудит Управленческий аудит Кадровый аудит

- 19. Стороны трудовых отношений Государство Работник Организация ЗАКОН

- 20. Государственный контроль на территории Российской Федерации осуществляет. Федеральная инспекция труда проверяет соблюдение трудового законодательства и иных

- 21. Кадровый аудит - Направления аудита: Аудит персонала – часть или разновидность управленческого аудита. Применяется для определения

- 22. Кадровый аудит - Основные аспекты организационно- кадрового аудита: Суть организационно-кадрового аудита – диагностика причин возникающих в

- 23. Кадровый аудит - Основные аспекты организационно- кадрового аудита: Суть организационно-кадрового аудита – диагностика причин возникающих в

- 24. Кадровый аудит - Основные аспекты организационно- кадрового аудита: Цель организационно-кадрового аудита – повышение эффективности системы формирования

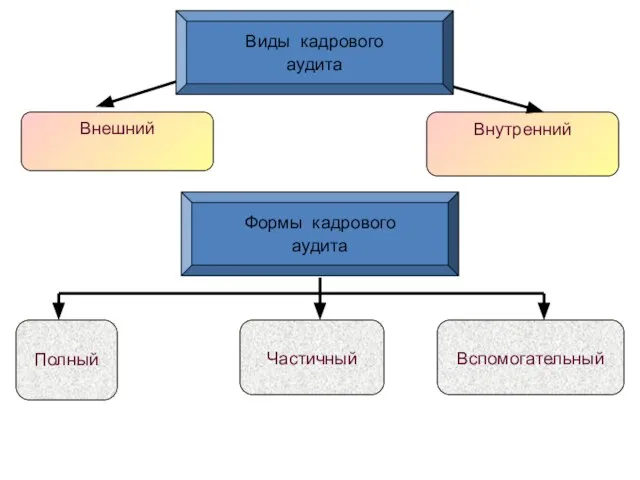

- 25. Внутренний Вспомогательный Внешний Полный Частичный Виды кадрового аудита Формы кадрового аудита

- 26. Кадровый аудит - Виды аудита: Внешний аудит – это независимая деятельность по проверке работы организации, которая

- 27. Аудит подразделяется: Обязательный аудит – проводится в определенных нормативно регулируемых случаях, а также по поручению органов

- 28. Кадровый аудит - Выбор типа аудита в зависимости от цели аудита (см. таблицы)

- 29. Классификация типов и определение целей организационно-кадрового аудита

- 30. Классификация типов и определение целей организационно-кадрового аудита

- 31. Классификация типов и определение целей организационно-кадрового аудита

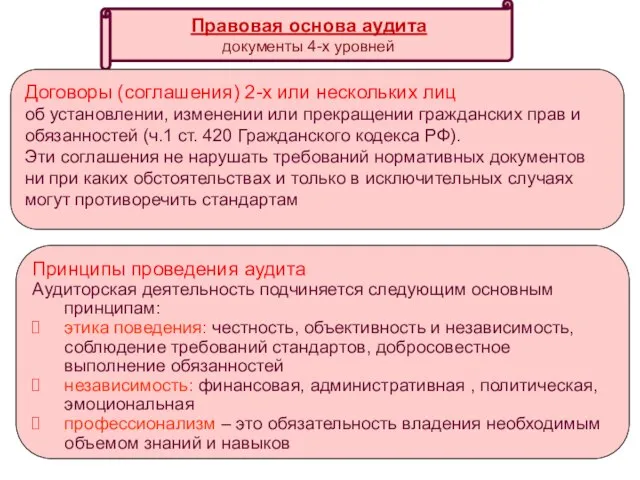

- 32. Правовая основа аудита документы 4-х уровней Нормативные документы, обязательные к исполнению Правила (стандарты) аудиторской деятельности Договоры

- 33. Кадровый аудит - Правовая основа аудита Нормативные документы, обязательные к исполнению Федеральный закон от 30.12.2008 №307-ФЗ

- 34. Кадровый аудит - Правовая основа аудита Правила (стандарты) аудиторской деятельности Аудиторские стандарты формируют единые базовые нормативные

- 35. Кадровый аудит - Стандарты аудиторской деятельности Международные аудиторские стандарты Национальные (федеральные) аудиторские стандарты Стандарты саморегулируемой организации

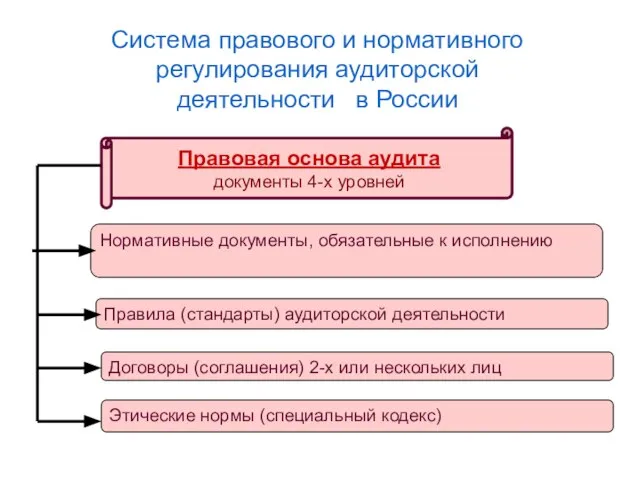

- 36. Правовая основа аудита документы 4-х уровней Договоры (соглашения) 2-х или нескольких лиц об установлении, изменении или

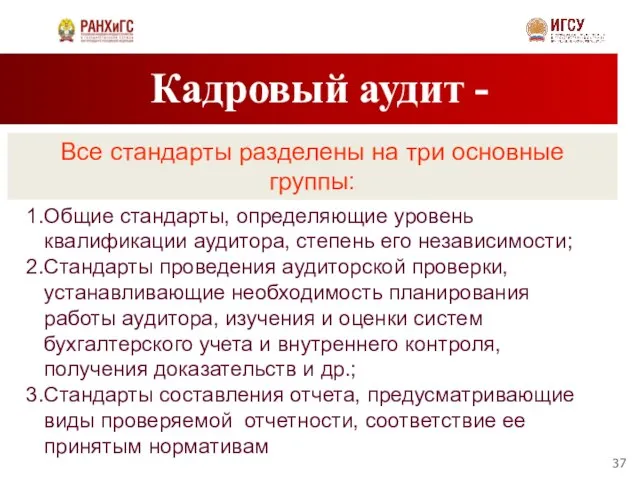

- 37. Кадровый аудит - Все стандарты разделены на три основные группы: Общие стандарты, определяющие уровень квалификации аудитора,

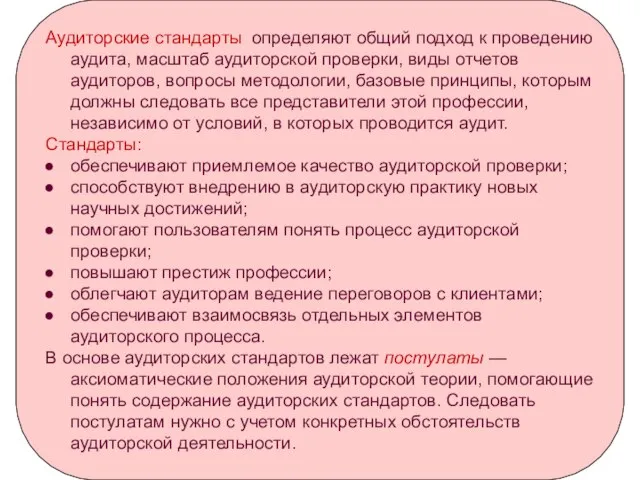

- 38. Аудиторские стандарты определяют общий подход к проведению аудита, масштаб аудиторской проверки, виды отчетов аудиторов, вопросы методологии,

- 39. Кадровый аудит - Аудит и аудиторская деятельность Сопутствующие аудиту услуги разделяются на: услуги действия (услуги по

- 40. Сложно определить норматив, эталон, с которым необходимо сравнивать существующие технологии в рамках аудита. Каждая организация уникальна,

- 46. Основная литература Конституция Российской Федерации Федеральный закон от 30.12.2008 №307-ФЗ «Об аудиторской деятельности» Федеральный закон от

- 47. Дополнительная литература Ерофева В.А. Аудит: короткий курс лекций. 4-е изд. – М.: Издательство Юрайт – 2011

- 49. Скачать презентацию

Вопросы

Предпосылки возникновения аудита, краткая история его развития. Основной понятийный аппарат.

Сущность, цели,

Вопросы

Предпосылки возникновения аудита, краткая история его развития. Основной понятийный аппарат.

Сущность, цели,

Кадровый аудит призван ответить на вопросы:

Кто управляет человеческими ресурсами?

Что собой представляет

Кадровый аудит призван ответить на вопросы:

Кто управляет человеческими ресурсами?

Что собой представляет

Кадровый аудит -

Роль персонала управления

В последнее время активно совершенствуются общие представления

Кадровый аудит -

Роль персонала управления

В последнее время активно совершенствуются общие представления

Кадровый аудит -

Возросли требования к управлению персоналом.

В первую очередь это

Кадровый аудит -

Возросли требования к управлению персоналом.

В первую очередь это

Предпосылки возникновения аудита и краткая история его развития

Аудит используется в условиях

Предпосылки возникновения аудита и краткая история его развития

Аудит используется в условиях

Предпосылки возникновения аудита и его развитие

По мере развития экономики происходило разделение

Предпосылки возникновения аудита и его развитие

По мере развития экономики происходило разделение

Кадровый аудит -

Кадровый аудит -

«Организация как объект аудита»

Трудовой коллектив организации – совокупный состав работающих, участвующих

«Организация как объект аудита»

Трудовой коллектив организации – совокупный состав работающих, участвующих

Кадровый аудит -

Цель кадрового аудита

повышение эффективности системы формирования и использования трудового

Кадровый аудит -

Цель кадрового аудита

повышение эффективности системы формирования и использования трудового

Кадровый аудит -

Задачи кадрового аудита:

определение соответствия стратегии управления персоналом и кадровой

Кадровый аудит -

Задачи кадрового аудита:

определение соответствия стратегии управления персоналом и кадровой

Кадровый аудит -

Соблюдение законодательства (ТК РФ и др.)

Формализация (документирование) отношений

Кадровый аудит -

Соблюдение законодательства (ТК РФ и др.)

Формализация (документирование) отношений

Кадровый аудит -

Понятийный аппарат аудита:

Аудит — вид профессиональной деятельность по независимой

Кадровый аудит -

Понятийный аппарат аудита:

Аудит — вид профессиональной деятельность по независимой

Кадровый аудит -

Понятийный аппарат аудита:

Аудит – системный процесс получения и оценки

Кадровый аудит -

Понятийный аппарат аудита:

Аудит – системный процесс получения и оценки

Кадровый аудит -

Понятийный аппарат аудита:

Суть аудита – диагностика причин и проблем,

Кадровый аудит -

Понятийный аппарат аудита:

Суть аудита – диагностика причин и проблем,

Кадровый аудит -

Понятийный аппарат аудита:

Основная задача аудита –обеспечение клиента (рук. предприятия)

Кадровый аудит -

Понятийный аппарат аудита:

Основная задача аудита –обеспечение клиента (рук. предприятия)

Кадровый аудит -

Направления аудита:

Финансовый аудит – предназначен для независимой оценки достоверности

Кадровый аудит -

Направления аудита:

Финансовый аудит – предназначен для независимой оценки достоверности

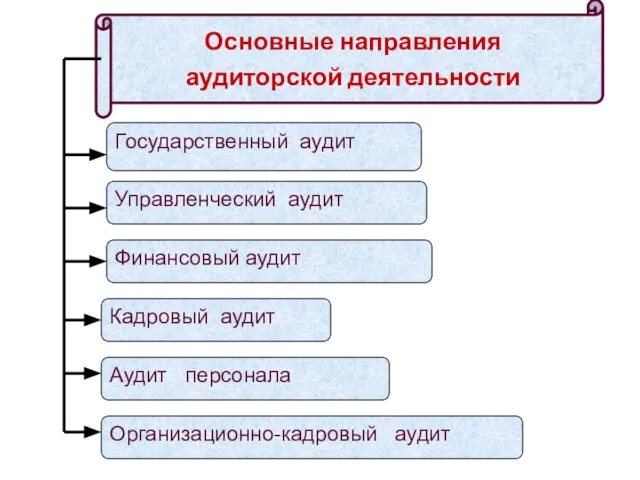

Основные направления

аудиторской деятельности

Государственный аудит

Финансовый аудит

Аудит персонала

Организационно-кадровый аудит

Управленческий аудит

Кадровый аудит

Основные направления

аудиторской деятельности

Государственный аудит

Финансовый аудит

Аудит персонала

Организационно-кадровый аудит

Управленческий аудит

Кадровый аудит

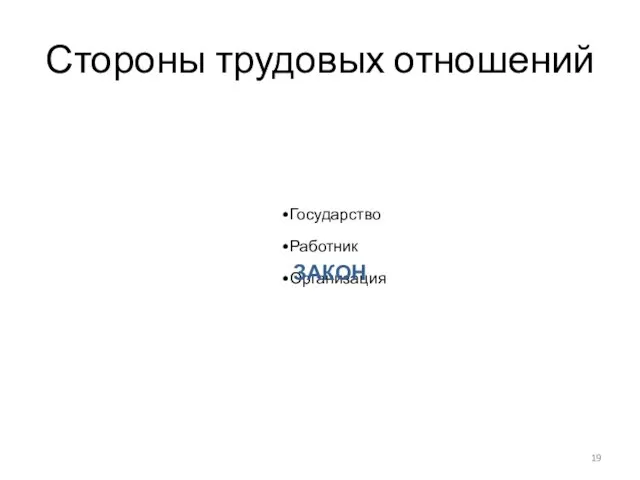

Стороны трудовых отношений

Государство

Работник

Организация

ЗАКОН

Стороны трудовых отношений

Государство

Работник

Организация

ЗАКОН

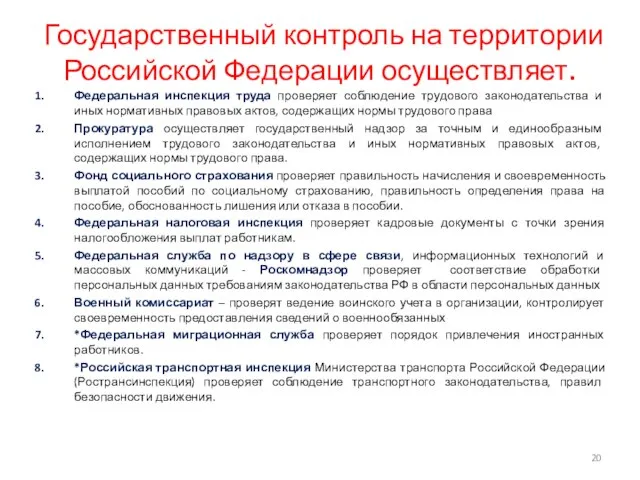

Государственный контроль на территории Российской Федерации осуществляет.

Федеральная инспекция труда проверяет

Государственный контроль на территории Российской Федерации осуществляет.

Федеральная инспекция труда проверяет

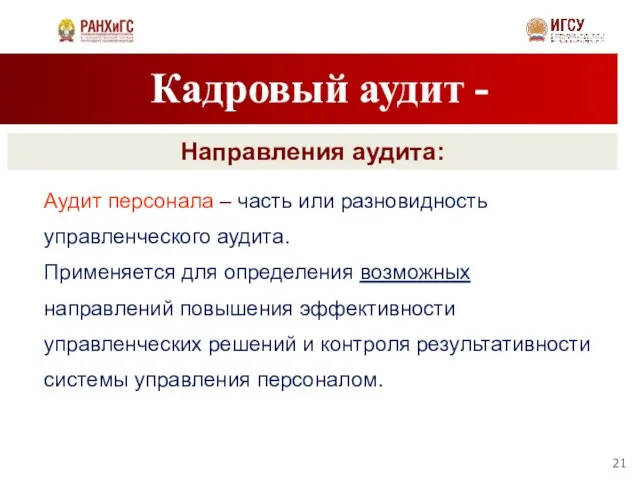

Кадровый аудит -

Направления аудита:

Аудит персонала – часть или разновидность управленческого аудита.

Кадровый аудит -

Направления аудита:

Аудит персонала – часть или разновидность управленческого аудита.

Кадровый аудит -

Основные аспекты организационно- кадрового аудита:

Суть организационно-кадрового аудита – диагностика

Кадровый аудит -

Основные аспекты организационно- кадрового аудита:

Суть организационно-кадрового аудита – диагностика

Кадровый аудит -

Основные аспекты организационно- кадрового аудита:

Суть организационно-кадрового аудита – диагностика

Кадровый аудит -

Основные аспекты организационно- кадрового аудита:

Суть организационно-кадрового аудита – диагностика

Кадровый аудит -

Основные аспекты организационно- кадрового аудита:

Цель организационно-кадрового аудита – повышение

Кадровый аудит -

Основные аспекты организационно- кадрового аудита:

Цель организационно-кадрового аудита – повышение

Внутренний

Вспомогательный

Внешний

Полный

Частичный

Виды кадрового

аудита

Формы кадрового

аудита

Внутренний

Вспомогательный

Внешний

Полный

Частичный

Виды кадрового

аудита

Формы кадрового

аудита

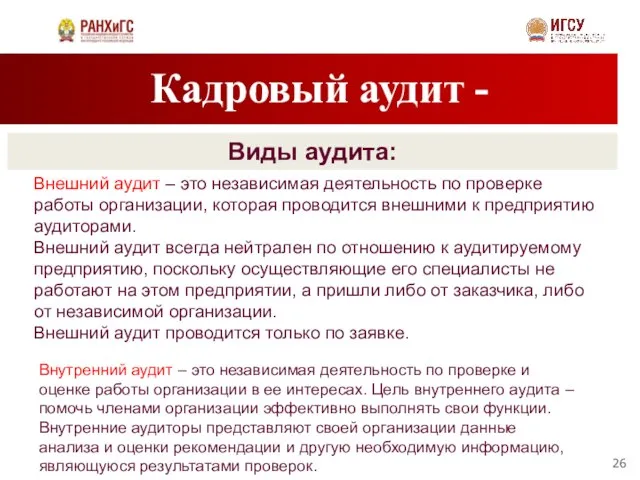

Кадровый аудит -

Виды аудита:

Внешний аудит – это независимая деятельность по проверке

Кадровый аудит -

Виды аудита:

Внешний аудит – это независимая деятельность по проверке

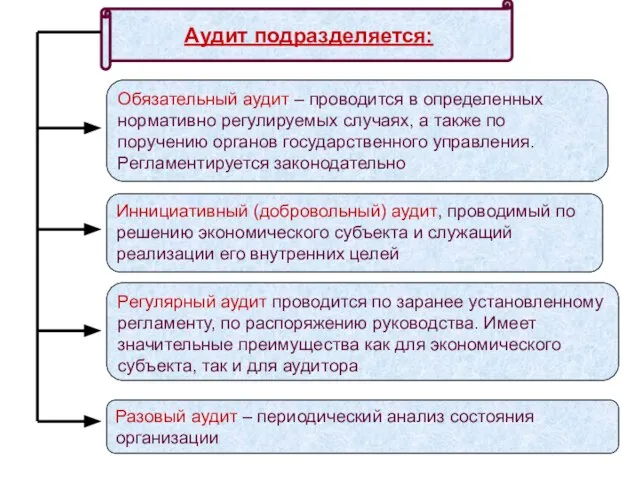

Аудит подразделяется:

Обязательный аудит – проводится в определенных нормативно регулируемых случаях, а

Аудит подразделяется:

Обязательный аудит – проводится в определенных нормативно регулируемых случаях, а

Кадровый аудит -

Выбор типа аудита в зависимости от цели аудита

Кадровый аудит -

Выбор типа аудита в зависимости от цели аудита

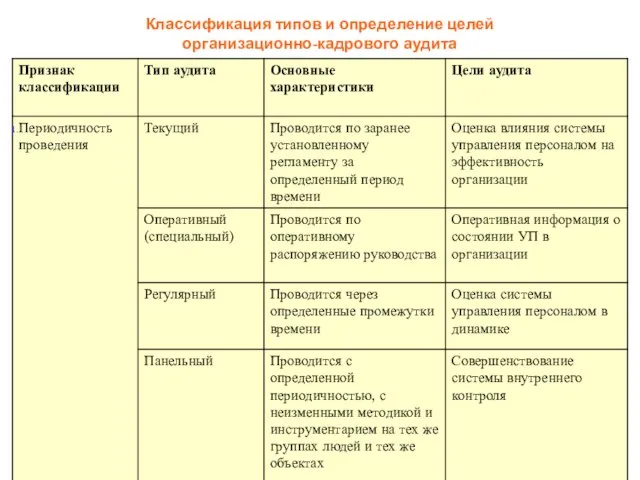

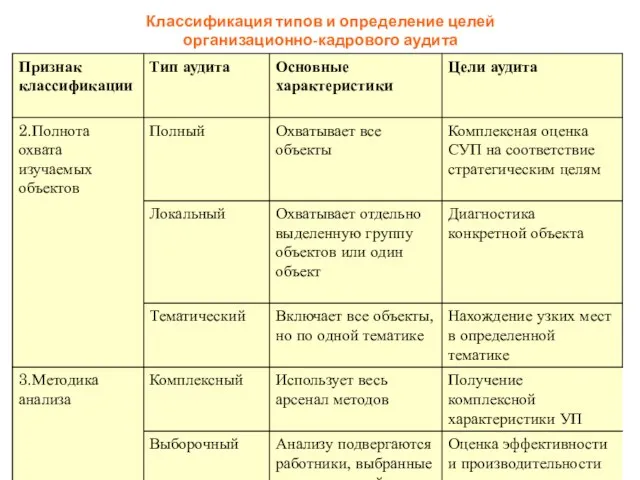

Классификация типов и определение целей

организационно-кадрового аудита

Классификация типов и определение целей

организационно-кадрового аудита

Классификация типов и определение целей

организационно-кадрового аудита

Классификация типов и определение целей

организационно-кадрового аудита

Классификация типов и определение целей

организационно-кадрового аудита

Классификация типов и определение целей

организационно-кадрового аудита

Правовая основа аудита

документы 4-х уровней

Нормативные документы, обязательные к исполнению

Правила (стандарты) аудиторской

Правовая основа аудита

документы 4-х уровней

Нормативные документы, обязательные к исполнению

Правила (стандарты) аудиторской

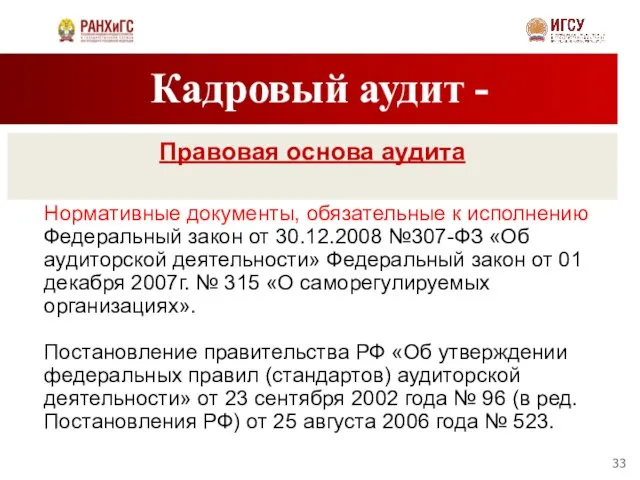

Кадровый аудит -

Правовая основа аудита

Нормативные документы, обязательные к исполнению

Федеральный закон от

Кадровый аудит -

Правовая основа аудита

Нормативные документы, обязательные к исполнению

Федеральный закон от

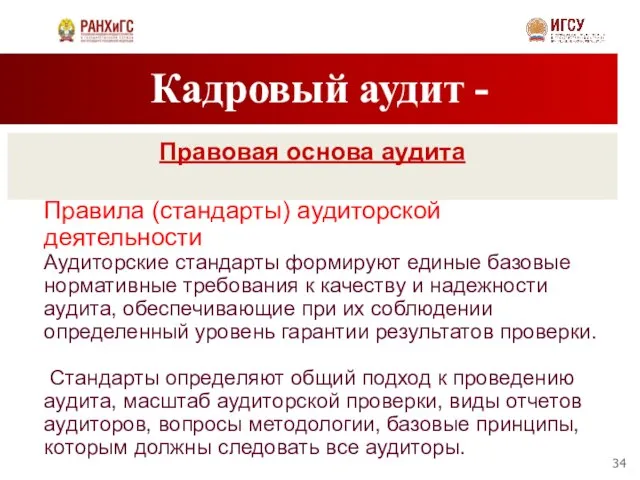

Кадровый аудит -

Правовая основа аудита

Правила (стандарты) аудиторской деятельности

Аудиторские стандарты формируют единые

Кадровый аудит -

Правовая основа аудита

Правила (стандарты) аудиторской деятельности

Аудиторские стандарты формируют единые

Кадровый аудит -

Стандарты аудиторской деятельности

Международные аудиторские стандарты

Национальные (федеральные) аудиторские стандарты

Стандарты саморегулируемой

Кадровый аудит -

Стандарты аудиторской деятельности

Международные аудиторские стандарты

Национальные (федеральные) аудиторские стандарты

Стандарты саморегулируемой

Правовая основа аудита

документы 4-х уровней

Договоры (соглашения) 2-х или нескольких лиц

об

Правовая основа аудита

документы 4-х уровней

Договоры (соглашения) 2-х или нескольких лиц

об

Кадровый аудит -

Все стандарты разделены на три основные группы:

Общие стандарты, определяющие

Кадровый аудит -

Все стандарты разделены на три основные группы:

Общие стандарты, определяющие

Аудиторские стандарты определяют общий подход к проведению аудита, масштаб аудиторской проверки,

Аудиторские стандарты определяют общий подход к проведению аудита, масштаб аудиторской проверки,

Кадровый аудит -

Аудит и аудиторская деятельность

Сопутствующие аудиту услуги разделяются на:

услуги действия

Кадровый аудит -

Аудит и аудиторская деятельность

Сопутствующие аудиту услуги разделяются на:

услуги действия

Сложно определить норматив, эталон, с которым необходимо сравнивать существующие технологии в

Сложно определить норматив, эталон, с которым необходимо сравнивать существующие технологии в

Основная литература

Конституция Российской Федерации

Федеральный закон от 30.12.2008 №307-ФЗ «Об аудиторской

Основная литература

Конституция Российской Федерации

Федеральный закон от 30.12.2008 №307-ФЗ «Об аудиторской

Дополнительная литература

Ерофева В.А. Аудит: короткий курс лекций. 4-е изд. – М.:

Дополнительная литература

Ерофева В.А. Аудит: короткий курс лекций. 4-е изд. – М.:

Управление безопасностью и охраной труда на предприятии. (Лекция 4)

Управление безопасностью и охраной труда на предприятии. (Лекция 4) Концепция процессного подхода в управлении уровневыми образовательными программами

Концепция процессного подхода в управлении уровневыми образовательными программами Маршрутизация перевозок массовых грузов

Маршрутизация перевозок массовых грузов Деятельность человека и потребность в управлении. Понятие и виды деятельности. (Тема 1)

Деятельность человека и потребность в управлении. Понятие и виды деятельности. (Тема 1) Тренинг forever

Тренинг forever Разбор вопросов государственного экзамена магистерской программы Инновационный менеджмент

Разбор вопросов государственного экзамена магистерской программы Инновационный менеджмент Проектная деятельность в образовании. Управление проектами

Проектная деятельность в образовании. Управление проектами Товароведная характеристика мучных кондитерских изделий

Товароведная характеристика мучных кондитерских изделий Планирование и приоритизация в системе таймменеджмента

Планирование и приоритизация в системе таймменеджмента Кафедра менеджмента в гостиничном и ресторанном бизнесе. Отчет о прохождении производственной практики

Кафедра менеджмента в гостиничном и ресторанном бизнесе. Отчет о прохождении производственной практики Нетрадиционные методы отбора персонала

Нетрадиционные методы отбора персонала Наука о туризме. Выбор номинации – туризмоведение, туристика, туризмология

Наука о туризме. Выбор номинации – туризмоведение, туристика, туризмология Теория менеджмента. Групповая динамика. (Тема 3.5)

Теория менеджмента. Групповая динамика. (Тема 3.5) Кадровый резерв на муниципальной службе: цель формирования, основания включения, порядок подготовки и совершенствования

Кадровый резерв на муниципальной службе: цель формирования, основания включения, порядок подготовки и совершенствования Введение в таможенный менеджмент. Особенности управления в таможенных органах. (Тема 1)

Введение в таможенный менеджмент. Особенности управления в таможенных органах. (Тема 1) Управление проектным офисом. Тема 5

Управление проектным офисом. Тема 5 Управление портфелями в Инвестблоке

Управление портфелями в Инвестблоке Команда руководителей технических отделов

Команда руководителей технических отделов Система управления проектом ООО Kraft bags в г. Казани

Система управления проектом ООО Kraft bags в г. Казани Методы планирования. Их классификация

Методы планирования. Их классификация Экспертные методы в управлении качеством

Экспертные методы в управлении качеством Информационные технологии управления. Объективные предпосылки возникновения методов управления проектами

Информационные технологии управления. Объективные предпосылки возникновения методов управления проектами Организация как категория менеджмента

Организация как категория менеджмента Персональный менеджмент. Планирование личной карьеры

Персональный менеджмент. Планирование личной карьеры Понятие менеджмента. Специфика управленческого труда

Понятие менеджмента. Специфика управленческого труда Коммуникации в организации

Коммуникации в организации Методы менеджмента качества

Методы менеджмента качества Сущность и задачи консультационной деятельности. История становления и этапы развития консалтинга

Сущность и задачи консультационной деятельности. История становления и этапы развития консалтинга