- Контроль качества проведения аудиторской проверки

Содержание

- 2. АФФИЛИРОВАННЫЕ ЛИЦА ПРАВИЛО (СТАНДАРТ) №9.

- 3. ЦЕЛЬ УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ВЫЯВЛЕНИЯ И ИЗУЧЕНИЯ В ПРОЦЕССЕ ОСУЩЕСТВЛЕНИЯ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

- 4. ПОНЯТИЕ АФФИЛИРОВАННОГО ЛИЦА ФИЗИЧЕСКИЕ И ЮРИДИЧЕСКИЕ ЛИЦА, СПОСОБНЫЕ ОКАЗЫВАТЬ ВЛИЯНИЕ НА ДЕЯТЕЛЬНОСТЬ ЮРИДИЧЕСКИХ И (ИЛИ) ФИЗИЧЕСКИХ

- 5. ОТВЕТСТВЕННОСТЬ РУКОВОДСТВО АУДИРУЕМОГО ЛИЦА НЕСЕТ ОТВЕТСТВЕННОСТЬ ЗА ОПРЕДЕЛЕНИЕ АФФИЛИРОВАННОСТИ СТОРОН И ОПЕРАЦИЙ С НИМИ, А ТАКЖЕ

- 6. ПОРЯДОК ПОЛУЧЕНИЯ ИНФОРМАЦИИ ИЗУЧИТЬ РАБОЧИЕ ДОКУМЕНТЫ ЗА ПРЕДЫДУЩИЙ ГОД ПРОВЕРИТЬ ВЫПОЛНЕНИЕ ПРЕДПРИНИМАЕМЫХ АУДИРУЕМЫМ ЛИЦОМ МЕР ПО

- 7. В ПРОЦЕССЕ АУДИТА НЕОБХОДИМО ОБРАТИТЬ ВНИМАНИЕ ДОСТОВЕРНОСТЬ ПРОЦЕДУР КОНТРОЛЯ В ХОДЕ УЧЕТА ОПЕРАЦИЙ С АФФИЛИРОВАННЫМИ ЛИЦАМИ

- 8. АУДИТОРСКИЕ ПРОЦЕДУРЫ АНАЛИЗ ОБОРОТОВ ПО СЧЕТАМ БУХГАЛТЕРСКОГО УЧЕТА АНАЛИЗ ОПЕРАЦИЙ, ОТРАЖАЕМЫХ НА СЧЕТАХ БУХГАЛТЕРСКОГО УЧЕТА В

- 9. ОТРАЖЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ ИНФОРМАЦИИ ОБ АФФИЛИРОВАННЫХ ЛИЦАХ В СЛУЧАЕ ОРГАНИЧЕННОСТИ ДОКАЗАТЕЛЬСТВ ОТНОСИТЕЛЬНО СДЕЛОК С АФФИЛИРОВАННЫМИ

- 10. СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ ПРАВИЛО (СТАНДАРТ) № 10.

- 11. ЦЕЛЬ УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ДЕЙСТВИЙ АУДИТОРА ПО ВЫЯВЛЕНИЮ И ОЦЕНКЕ СОБЫТИЙ, ВОЗНИКШИХ ПОСЛЕ ОТЧЕТНОЙ

- 12. СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ СОБЫТИЯ, ПОДТВЕРЖДАЮЩИЕ СУЩЕСТВОВАВШИЕ НА ОТЧЕТНУЮ ДАТУ ХОЗЯЙСТВЕННЫЕ УСЛОВИЯ, В КОТОРЫХ АУДИРУЕМОЕ ЛИЦО

- 13. ЦЕЛЬ АУДИТОРСКИХ ПРОЦЕДУР УСТАНОВИТЬ ВСЕ СУЩЕСТВЕННЫЕ СОБЫТИЯ, ИМЕВШИЕ МЕСТО ДО ДАТЫ ПОДПИСАНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ УСТАНОВЛЕНИЕ СОБЫТИЙ,

- 14. АУДИТОРСКИЕ ПРОЦЕДУРЫ АНАЛИЗ МЕТОДОВ, УСТАНОВЛЕННЫХ АУДИРУЕМЫМ ЛИЦОМ С ЦЕЛЬЮ ОПРЕДЕЛЕНИЯ СОБЫТИЙ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ И ОЦЕНКИ

- 15. ОСНОВНЫЕ АСПЕКТЫ ПРОВЕРКИ ТЕКУЩЕЕ СОСТОЯНИЕ СЧЕТОВ НАЛИЧИЕ НОВЫХ ОБЯЗАТЕЛЬСТВ, ЗАЙМОВ ПОРУЧИТЕЛЬСТВ ПЛАНОВЫЙ ВЫПУСК НОВЫХ АКЦИЙ И

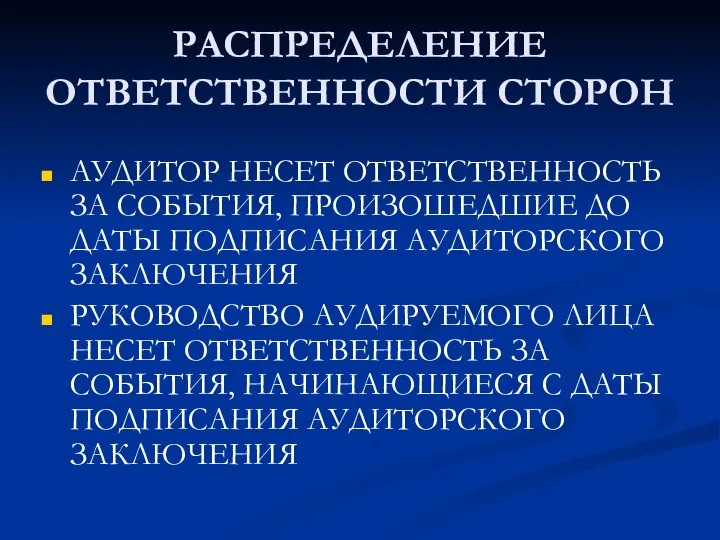

- 16. РАСПРЕДЕЛЕНИЕ ОТВЕТСТВЕННОСТИ СТОРОН АУДИТОР НЕСЕТ ОТВЕТСТВЕННОСТЬ ЗА СОБЫТИЯ, ПРОИЗОШЕДШИЕ ДО ДАТЫ ПОДПИСАНИЯ АУДИТОРСКОГО ЗАКЛЮЧЕНИЯ РУКОВОДСТВО АУДИРУЕМОГО

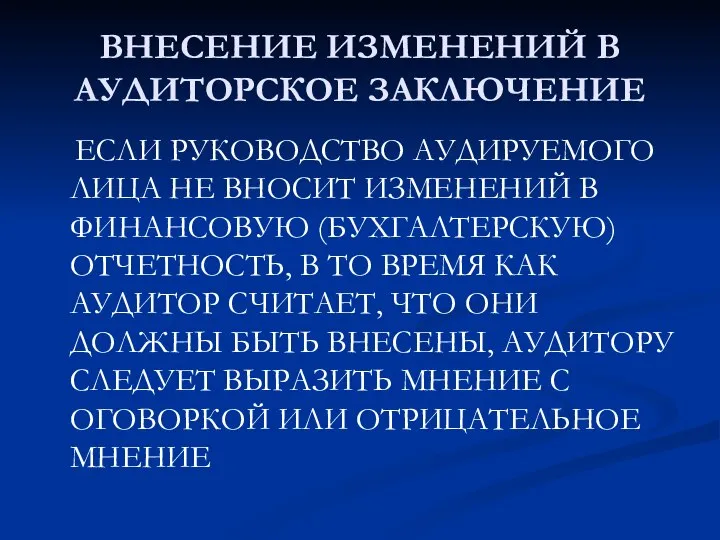

- 17. ВНЕСЕНИЕ ИЗМЕНЕНИЙ В АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ ЕСЛИ РУКОВОДСТВО АУДИРУЕМОГО ЛИЦА НЕ ВНОСИТ ИЗМЕНЕНИЙ В ФИНАНСОВУЮ (БУХГАЛТЕРСКУЮ) ОТЧЕТНОСТЬ,

- 18. ПРИМЕНИМОСТЬ ДОПУЩЕНИЯ НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ АУДИРУЕМОГО ЛИЦА ПРАВИЛО (СТАНДАРТ) № 11.

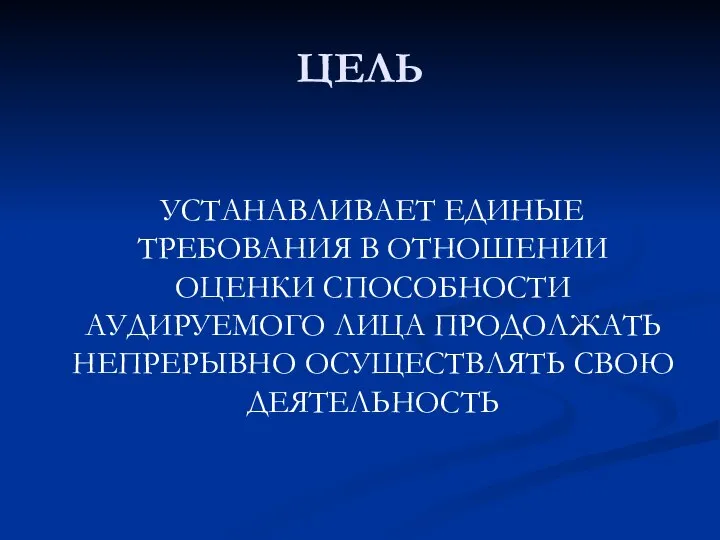

- 19. ЦЕЛЬ УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ОЦЕНКИ СПОСОБНОСТИ АУДИРУЕМОГО ЛИЦА ПРОДОЛЖАТЬ НЕПРЕРЫВНО ОСУЩЕСТВЛЯТЬ СВОЮ ДЕЯТЕЛЬНОСТЬ

- 20. ФАКТОРЫ, ВЛИЯЮЩИЕ НА НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫЕ ПРОИЗВОДСТВЕННЫЕ ПРОЧИЕ

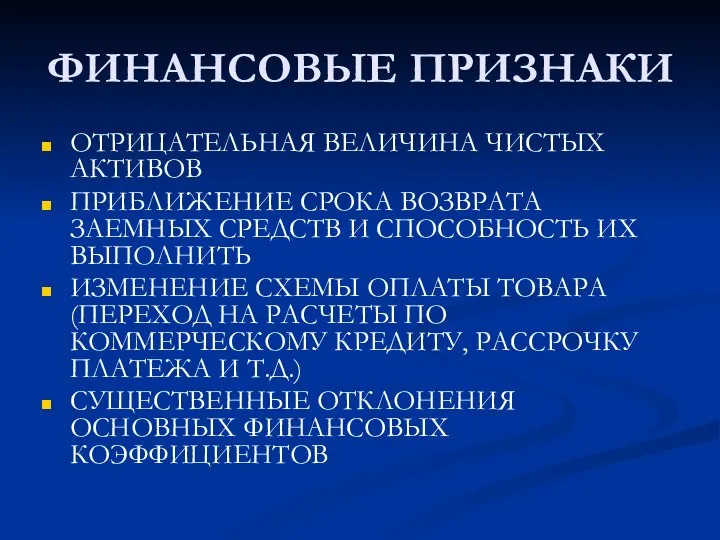

- 21. ФИНАНСОВЫЕ ПРИЗНАКИ ОТРИЦАТЕЛЬНАЯ ВЕЛИЧИНА ЧИСТЫХ АКТИВОВ ПРИБЛИЖЕНИЕ СРОКА ВОЗВРАТА ЗАЕМНЫХ СРЕДСТВ И СПОСОБНОСТЬ ИХ ВЫПОЛНИТЬ ИЗМЕНЕНИЕ

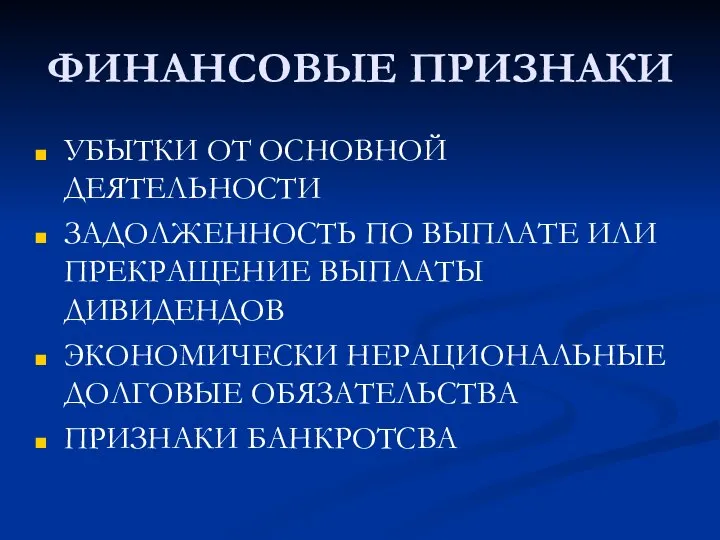

- 22. ФИНАНСОВЫЕ ПРИЗНАКИ УБЫТКИ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ ЗАДОЛЖЕННОСТЬ ПО ВЫПЛАТЕ ИЛИ ПРЕКРАЩЕНИЕ ВЫПЛАТЫ ДИВИДЕНДОВ ЭКОНОМИЧЕСКИ НЕРАЦИОНАЛЬНЫЕ ДОЛГОВЫЕ

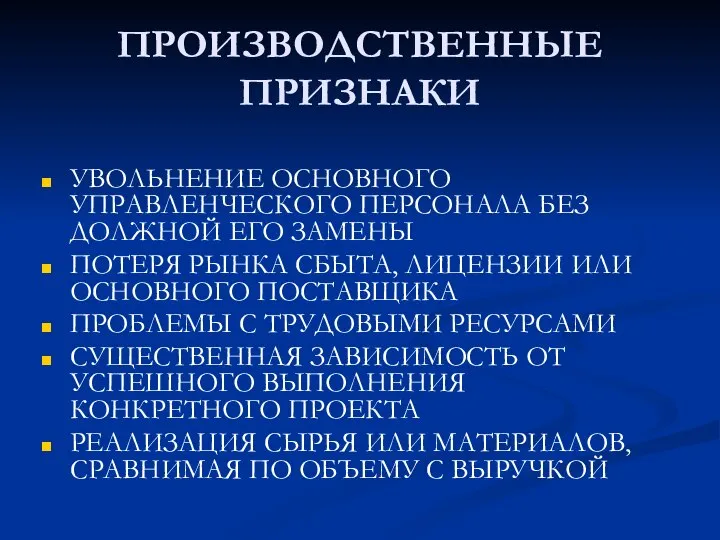

- 23. ПРОИЗВОДСТВЕННЫЕ ПРИЗНАКИ УВОЛЬНЕНИЕ ОСНОВНОГО УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА БЕЗ ДОЛЖНОЙ ЕГО ЗАМЕНЫ ПОТЕРЯ РЫНКА СБЫТА, ЛИЦЕНЗИИ ИЛИ ОСНОВНОГО

- 24. ПРОЧИЕ ПРИЗНАКИ НЕСОБЛЮДЕНИЕ ТРЕБОВАНИЙ В ОТНОШЕНИИ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА АУДИРУЕМОГО ЛИЦА СУДЕБНЫЕ ИСКИ ПРОТИВ АУДИРУЕМОГО ЛИЦА

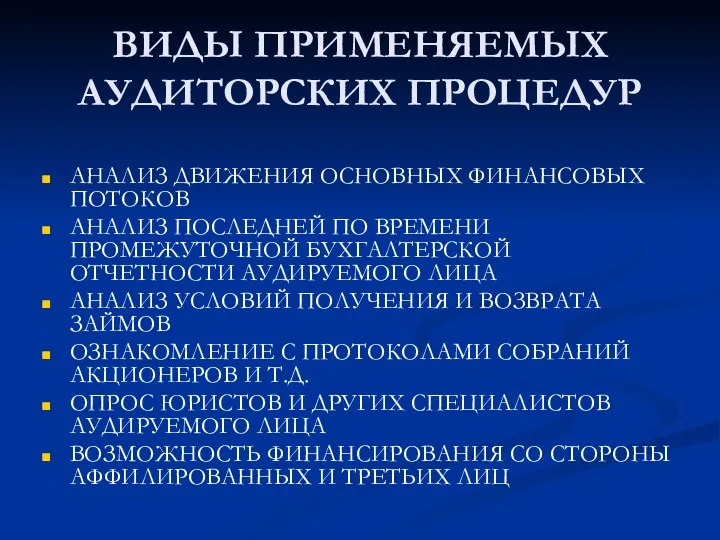

- 25. ВИДЫ ПРИМЕНЯЕМЫХ АУДИТОРСКИХ ПРОЦЕДУР АНАЛИЗ ДВИЖЕНИЯ ОСНОВНЫХ ФИНАНСОВЫХ ПОТОКОВ АНАЛИЗ ПОСЛЕДНЕЙ ПО ВРЕМЕНИ ПРОМЕЖУТОЧНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

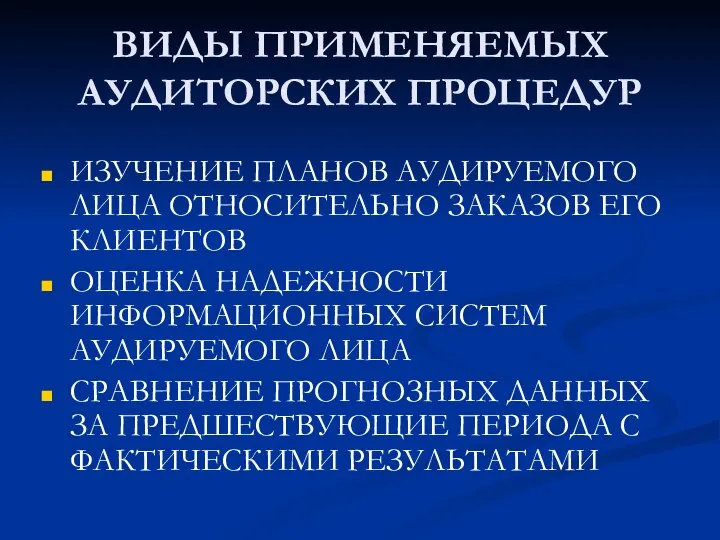

- 26. ВИДЫ ПРИМЕНЯЕМЫХ АУДИТОРСКИХ ПРОЦЕДУР ИЗУЧЕНИЕ ПЛАНОВ АУДИРУЕМОГО ЛИЦА ОТНОСИТЕЛЬНО ЗАКАЗОВ ЕГО КЛИЕНТОВ ОЦЕНКА НАДЕЖНОСТИ ИНФОРМАЦИОННЫХ СИСТЕМ

- 28. Скачать презентацию

АФФИЛИРОВАННЫЕ ЛИЦА

ПРАВИЛО (СТАНДАРТ) №9.

АФФИЛИРОВАННЫЕ ЛИЦА

ПРАВИЛО (СТАНДАРТ) №9.

ЦЕЛЬ

УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ВЫЯВЛЕНИЯ И ИЗУЧЕНИЯ В ПРОЦЕССЕ

ЦЕЛЬ

УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ВЫЯВЛЕНИЯ И ИЗУЧЕНИЯ В ПРОЦЕССЕ

ПОНЯТИЕ АФФИЛИРОВАННОГО ЛИЦА

ФИЗИЧЕСКИЕ И ЮРИДИЧЕСКИЕ ЛИЦА, СПОСОБНЫЕ ОКАЗЫВАТЬ ВЛИЯНИЕ НА

ПОНЯТИЕ АФФИЛИРОВАННОГО ЛИЦА

ФИЗИЧЕСКИЕ И ЮРИДИЧЕСКИЕ ЛИЦА, СПОСОБНЫЕ ОКАЗЫВАТЬ ВЛИЯНИЕ НА

ОТВЕТСТВЕННОСТЬ

РУКОВОДСТВО АУДИРУЕМОГО ЛИЦА НЕСЕТ ОТВЕТСТВЕННОСТЬ ЗА ОПРЕДЕЛЕНИЕ АФФИЛИРОВАННОСТИ СТОРОН И

ОТВЕТСТВЕННОСТЬ

РУКОВОДСТВО АУДИРУЕМОГО ЛИЦА НЕСЕТ ОТВЕТСТВЕННОСТЬ ЗА ОПРЕДЕЛЕНИЕ АФФИЛИРОВАННОСТИ СТОРОН И

ПОРЯДОК ПОЛУЧЕНИЯ ИНФОРМАЦИИ

ИЗУЧИТЬ РАБОЧИЕ ДОКУМЕНТЫ ЗА ПРЕДЫДУЩИЙ ГОД

ПРОВЕРИТЬ ВЫПОЛНЕНИЕ ПРЕДПРИНИМАЕМЫХ АУДИРУЕМЫМ

ПОРЯДОК ПОЛУЧЕНИЯ ИНФОРМАЦИИ

ИЗУЧИТЬ РАБОЧИЕ ДОКУМЕНТЫ ЗА ПРЕДЫДУЩИЙ ГОД

ПРОВЕРИТЬ ВЫПОЛНЕНИЕ ПРЕДПРИНИМАЕМЫХ АУДИРУЕМЫМ

В ПРОЦЕССЕ АУДИТА НЕОБХОДИМО ОБРАТИТЬ ВНИМАНИЕ

ДОСТОВЕРНОСТЬ ПРОЦЕДУР КОНТРОЛЯ В ХОДЕ УЧЕТА

В ПРОЦЕССЕ АУДИТА НЕОБХОДИМО ОБРАТИТЬ ВНИМАНИЕ

ДОСТОВЕРНОСТЬ ПРОЦЕДУР КОНТРОЛЯ В ХОДЕ УЧЕТА

АУДИТОРСКИЕ ПРОЦЕДУРЫ

АНАЛИЗ ОБОРОТОВ ПО СЧЕТАМ БУХГАЛТЕРСКОГО УЧЕТА

АНАЛИЗ ОПЕРАЦИЙ, ОТРАЖАЕМЫХ НА СЧЕТАХ

АУДИТОРСКИЕ ПРОЦЕДУРЫ

АНАЛИЗ ОБОРОТОВ ПО СЧЕТАМ БУХГАЛТЕРСКОГО УЧЕТА

АНАЛИЗ ОПЕРАЦИЙ, ОТРАЖАЕМЫХ НА СЧЕТАХ

ОТРАЖЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ ИНФОРМАЦИИ ОБ АФФИЛИРОВАННЫХ ЛИЦАХ

В СЛУЧАЕ ОРГАНИЧЕННОСТИ

ОТРАЖЕНИЕ В АУДИТОРСКОМ ЗАКЛЮЧЕНИИ ИНФОРМАЦИИ ОБ АФФИЛИРОВАННЫХ ЛИЦАХ

В СЛУЧАЕ ОРГАНИЧЕННОСТИ

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

ПРАВИЛО (СТАНДАРТ) № 10.

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

ПРАВИЛО (СТАНДАРТ) № 10.

ЦЕЛЬ

УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ДЕЙСТВИЙ АУДИТОРА ПО ВЫЯВЛЕНИЮ И

ЦЕЛЬ

УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ДЕЙСТВИЙ АУДИТОРА ПО ВЫЯВЛЕНИЮ И

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

СОБЫТИЯ, ПОДТВЕРЖДАЮЩИЕ СУЩЕСТВОВАВШИЕ НА ОТЧЕТНУЮ ДАТУ ХОЗЯЙСТВЕННЫЕ УСЛОВИЯ,

СОБЫТИЯ ПОСЛЕ ОТЧЕТНОЙ ДАТЫ

СОБЫТИЯ, ПОДТВЕРЖДАЮЩИЕ СУЩЕСТВОВАВШИЕ НА ОТЧЕТНУЮ ДАТУ ХОЗЯЙСТВЕННЫЕ УСЛОВИЯ,

ЦЕЛЬ АУДИТОРСКИХ ПРОЦЕДУР

УСТАНОВИТЬ ВСЕ СУЩЕСТВЕННЫЕ СОБЫТИЯ, ИМЕВШИЕ МЕСТО ДО ДАТЫ ПОДПИСАНИЯ

ЦЕЛЬ АУДИТОРСКИХ ПРОЦЕДУР

УСТАНОВИТЬ ВСЕ СУЩЕСТВЕННЫЕ СОБЫТИЯ, ИМЕВШИЕ МЕСТО ДО ДАТЫ ПОДПИСАНИЯ

АУДИТОРСКИЕ ПРОЦЕДУРЫ

АНАЛИЗ МЕТОДОВ, УСТАНОВЛЕННЫХ АУДИРУЕМЫМ ЛИЦОМ С ЦЕЛЬЮ ОПРЕДЕЛЕНИЯ СОБЫТИЙ ПОСЛЕ

АУДИТОРСКИЕ ПРОЦЕДУРЫ

АНАЛИЗ МЕТОДОВ, УСТАНОВЛЕННЫХ АУДИРУЕМЫМ ЛИЦОМ С ЦЕЛЬЮ ОПРЕДЕЛЕНИЯ СОБЫТИЙ ПОСЛЕ

ОСНОВНЫЕ АСПЕКТЫ ПРОВЕРКИ

ТЕКУЩЕЕ СОСТОЯНИЕ СЧЕТОВ

НАЛИЧИЕ НОВЫХ ОБЯЗАТЕЛЬСТВ, ЗАЙМОВ ПОРУЧИТЕЛЬСТВ

ПЛАНОВЫЙ ВЫПУСК НОВЫХ

ОСНОВНЫЕ АСПЕКТЫ ПРОВЕРКИ

ТЕКУЩЕЕ СОСТОЯНИЕ СЧЕТОВ

НАЛИЧИЕ НОВЫХ ОБЯЗАТЕЛЬСТВ, ЗАЙМОВ ПОРУЧИТЕЛЬСТВ

ПЛАНОВЫЙ ВЫПУСК НОВЫХ

РАСПРЕДЕЛЕНИЕ ОТВЕТСТВЕННОСТИ СТОРОН

АУДИТОР НЕСЕТ ОТВЕТСТВЕННОСТЬ ЗА СОБЫТИЯ, ПРОИЗОШЕДШИЕ ДО ДАТЫ ПОДПИСАНИЯ

РАСПРЕДЕЛЕНИЕ ОТВЕТСТВЕННОСТИ СТОРОН

АУДИТОР НЕСЕТ ОТВЕТСТВЕННОСТЬ ЗА СОБЫТИЯ, ПРОИЗОШЕДШИЕ ДО ДАТЫ ПОДПИСАНИЯ

ВНЕСЕНИЕ ИЗМЕНЕНИЙ В АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

ЕСЛИ РУКОВОДСТВО АУДИРУЕМОГО ЛИЦА НЕ ВНОСИТ

ВНЕСЕНИЕ ИЗМЕНЕНИЙ В АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

ЕСЛИ РУКОВОДСТВО АУДИРУЕМОГО ЛИЦА НЕ ВНОСИТ

ПРИМЕНИМОСТЬ ДОПУЩЕНИЯ НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ АУДИРУЕМОГО ЛИЦА

ПРАВИЛО (СТАНДАРТ) № 11.

ПРИМЕНИМОСТЬ ДОПУЩЕНИЯ НЕПРЕРЫВНОСТИ ДЕЯТЕЛЬНОСТИ АУДИРУЕМОГО ЛИЦА

ПРАВИЛО (СТАНДАРТ) № 11.

ЦЕЛЬ

УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ОЦЕНКИ СПОСОБНОСТИ АУДИРУЕМОГО ЛИЦА ПРОДОЛЖАТЬ

ЦЕЛЬ

УСТАНАВЛИВАЕТ ЕДИНЫЕ ТРЕБОВАНИЯ В ОТНОШЕНИИ ОЦЕНКИ СПОСОБНОСТИ АУДИРУЕМОГО ЛИЦА ПРОДОЛЖАТЬ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ

ФИНАНСОВЫЕ

ПРОИЗВОДСТВЕННЫЕ

ПРОЧИЕ

ФАКТОРЫ, ВЛИЯЮЩИЕ НА НЕПРЕРЫВНОСТЬ ДЕЯТЕЛЬНОСТИ

ФИНАНСОВЫЕ

ПРОИЗВОДСТВЕННЫЕ

ПРОЧИЕ

ФИНАНСОВЫЕ ПРИЗНАКИ

ОТРИЦАТЕЛЬНАЯ ВЕЛИЧИНА ЧИСТЫХ АКТИВОВ

ПРИБЛИЖЕНИЕ СРОКА ВОЗВРАТА ЗАЕМНЫХ СРЕДСТВ И СПОСОБНОСТЬ

ФИНАНСОВЫЕ ПРИЗНАКИ

ОТРИЦАТЕЛЬНАЯ ВЕЛИЧИНА ЧИСТЫХ АКТИВОВ

ПРИБЛИЖЕНИЕ СРОКА ВОЗВРАТА ЗАЕМНЫХ СРЕДСТВ И СПОСОБНОСТЬ

ФИНАНСОВЫЕ ПРИЗНАКИ

УБЫТКИ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ

ЗАДОЛЖЕННОСТЬ ПО ВЫПЛАТЕ ИЛИ ПРЕКРАЩЕНИЕ ВЫПЛАТЫ ДИВИДЕНДОВ

ЭКОНОМИЧЕСКИ

ФИНАНСОВЫЕ ПРИЗНАКИ

УБЫТКИ ОТ ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ

ЗАДОЛЖЕННОСТЬ ПО ВЫПЛАТЕ ИЛИ ПРЕКРАЩЕНИЕ ВЫПЛАТЫ ДИВИДЕНДОВ

ЭКОНОМИЧЕСКИ

ПРОИЗВОДСТВЕННЫЕ ПРИЗНАКИ

УВОЛЬНЕНИЕ ОСНОВНОГО УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА БЕЗ ДОЛЖНОЙ ЕГО ЗАМЕНЫ

ПОТЕРЯ РЫНКА СБЫТА,

ПРОИЗВОДСТВЕННЫЕ ПРИЗНАКИ

УВОЛЬНЕНИЕ ОСНОВНОГО УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА БЕЗ ДОЛЖНОЙ ЕГО ЗАМЕНЫ

ПОТЕРЯ РЫНКА СБЫТА,

ПРОЧИЕ ПРИЗНАКИ

НЕСОБЛЮДЕНИЕ ТРЕБОВАНИЙ В ОТНОШЕНИИ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА АУДИРУЕМОГО ЛИЦА

СУДЕБНЫЕ ИСКИ

ПРОЧИЕ ПРИЗНАКИ

НЕСОБЛЮДЕНИЕ ТРЕБОВАНИЙ В ОТНОШЕНИИ ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА АУДИРУЕМОГО ЛИЦА

СУДЕБНЫЕ ИСКИ

ВИДЫ ПРИМЕНЯЕМЫХ АУДИТОРСКИХ ПРОЦЕДУР

АНАЛИЗ ДВИЖЕНИЯ ОСНОВНЫХ ФИНАНСОВЫХ ПОТОКОВ

АНАЛИЗ ПОСЛЕДНЕЙ ПО ВРЕМЕНИ

ВИДЫ ПРИМЕНЯЕМЫХ АУДИТОРСКИХ ПРОЦЕДУР

АНАЛИЗ ДВИЖЕНИЯ ОСНОВНЫХ ФИНАНСОВЫХ ПОТОКОВ

АНАЛИЗ ПОСЛЕДНЕЙ ПО ВРЕМЕНИ

ВИДЫ ПРИМЕНЯЕМЫХ АУДИТОРСКИХ ПРОЦЕДУР

ИЗУЧЕНИЕ ПЛАНОВ АУДИРУЕМОГО ЛИЦА ОТНОСИТЕЛЬНО ЗАКАЗОВ ЕГО КЛИЕНТОВ

ОЦЕНКА

ВИДЫ ПРИМЕНЯЕМЫХ АУДИТОРСКИХ ПРОЦЕДУР

ИЗУЧЕНИЕ ПЛАНОВ АУДИРУЕМОГО ЛИЦА ОТНОСИТЕЛЬНО ЗАКАЗОВ ЕГО КЛИЕНТОВ

ОЦЕНКА

Управление товарными запасами

Управление товарными запасами Современные командно-стайные бабуино-принципы или о том как не быть хилым в этом мире

Современные командно-стайные бабуино-принципы или о том как не быть хилым в этом мире Обучение работы в ПланФикс. Логика структуры

Обучение работы в ПланФикс. Логика структуры Сущность, содержание и основные понятия менеджмента

Сущность, содержание и основные понятия менеджмента Денсаулық сақтаудағы менеджмент

Денсаулық сақтаудағы менеджмент Культура и этика современного менеджмента

Культура и этика современного менеджмента Развитие логистики в разных частях мира

Развитие логистики в разных частях мира Стратегия оптимизации в Сибур

Стратегия оптимизации в Сибур Корпоративная культура. Измените подход к мотивации сотрудников

Корпоративная культура. Измените подход к мотивации сотрудников Совершенствование логистической деятельности производственного предприятия

Совершенствование логистической деятельности производственного предприятия Zasoby partnerskie i współdziałanie organizacji

Zasoby partnerskie i współdziałanie organizacji Совершенствование системы учета федерального имущества

Совершенствование системы учета федерального имущества Совершенствование системы оплаты труда работников предприятия на примере ООО Ателье Карина

Совершенствование системы оплаты труда работников предприятия на примере ООО Ателье Карина ПМ 03 Организация работы первичных трудовых коллективов

ПМ 03 Организация работы первичных трудовых коллективов Значение контроля логистических процессов и операций

Значение контроля логистических процессов и операций Качественная и количественная информация

Качественная и количественная информация Задача принятия управленческого решения

Задача принятия управленческого решения Системный анализ и моделирование

Системный анализ и моделирование Развитие менеджмента в рамках науки управления. Особенности управленческой деятельности

Развитие менеджмента в рамках науки управления. Особенности управленческой деятельности Объекты и основные понятия ТРИЗ

Объекты и основные понятия ТРИЗ Welcome Tо. Vincenzo Arduino Life Coaching

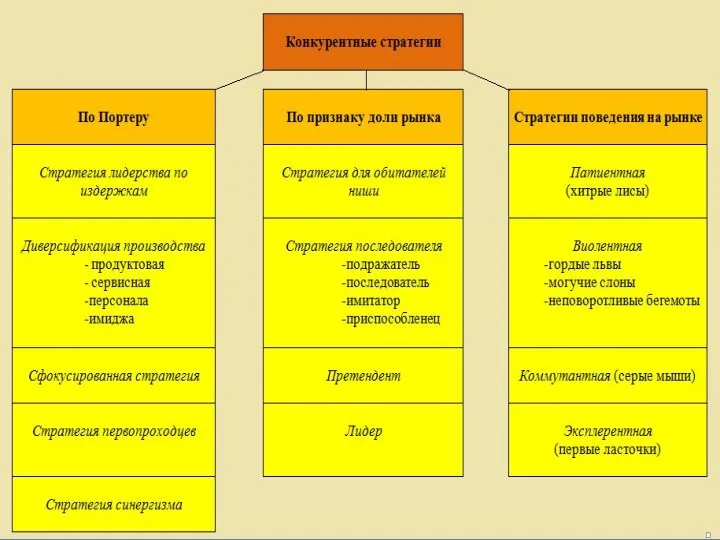

Welcome Tо. Vincenzo Arduino Life Coaching Конкурентные стратегии по признаку доли рынка. Тема 6

Конкурентные стратегии по признаку доли рынка. Тема 6 Книга мотиваций сотрудников концептуальных магазинов

Книга мотиваций сотрудников концептуальных магазинов Сущность менеджмента. Ключевые понятия

Сущность менеджмента. Ключевые понятия Кросскультурны проблемы международного бизнеса

Кросскультурны проблемы международного бизнеса Шаги для оформления сертификата продлено ой гарантии, формирования возвратов, занесения данных в систему

Шаги для оформления сертификата продлено ой гарантии, формирования возвратов, занесения данных в систему Современные концепции управления

Современные концепции управления Организация, как объект исследования и проектирования

Организация, как объект исследования и проектирования