- Проблемы формирования основных производственных фондов предприятия

Содержание

- 2. Для осуществления хозяйственной деятельности предприятия используют имущество, составляющей которого являются основные средства, характеризующие возможности предприятия по

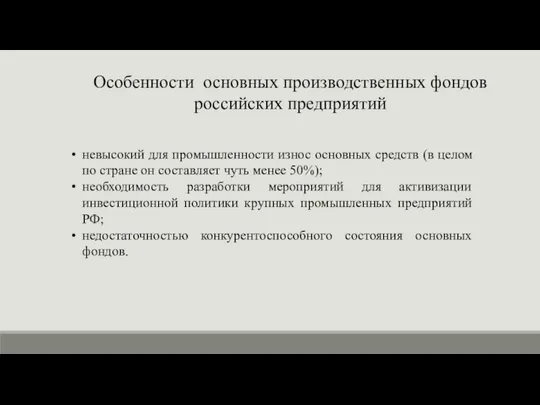

- 3. Особенности основных производственных фондов российских предприятий невысокий для промышленности износ основных средств (в целом по стране

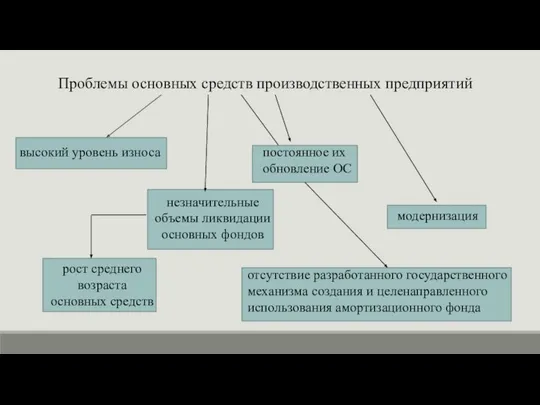

- 4. Проблемы основных средств производственных предприятий высокий уровень износа незначительные объемы ликвидации основных фондов рост среднего возраста

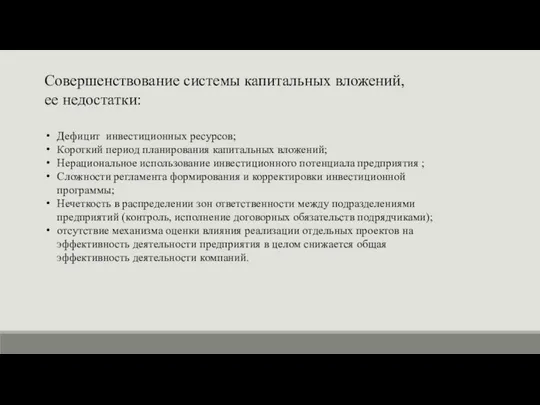

- 5. Совершенствование системы капитальных вложений, ее недостатки: Дефицит инвестиционных ресурсов; Короткий период планирования капитальных вложений; Нерациональное использование

- 6. Решение проблемы нехватки ресурсов управление дебиторской задолженностью, в частности рассмотреть варианты ее продажи или использования операций

- 7. Проблема несовершенства действующей системы учета износа основных средств не позволяет получить качественную и достоверную информацию для

- 8. Основные из направлений оптимизации использования основных средств: 1) внедрение мероприятий НТП: - укрупнение мощностей и технологических

- 10. Скачать презентацию

Для осуществления хозяйственной деятельности предприятия используют имущество, составляющей которого являются основные

Для осуществления хозяйственной деятельности предприятия используют имущество, составляющей которого являются основные

Особенности основных производственных фондов российских предприятий

невысокий для промышленности износ основных средств

Особенности основных производственных фондов российских предприятий

невысокий для промышленности износ основных средств

Проблемы основных средств производственных предприятий

высокий уровень износа

незначительные объемы ликвидации основных фондов

рост

Проблемы основных средств производственных предприятий

высокий уровень износа

незначительные объемы ликвидации основных фондов

рост

Совершенствование системы капитальных вложений, ее недостатки:

Дефицит инвестиционных ресурсов;

Короткий период планирования капитальных

Совершенствование системы капитальных вложений, ее недостатки:

Дефицит инвестиционных ресурсов;

Короткий период планирования капитальных

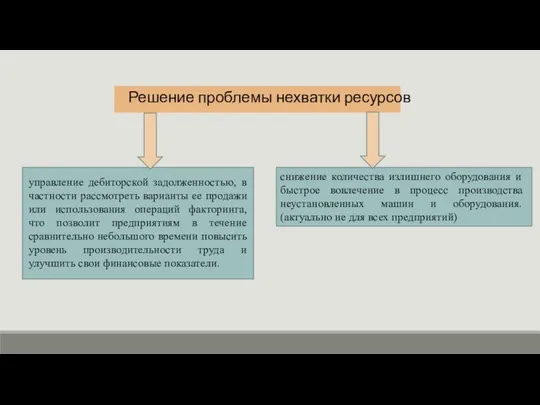

Решение проблемы нехватки ресурсов

управление дебиторской задолженностью, в частности рассмотреть варианты ее

Решение проблемы нехватки ресурсов

управление дебиторской задолженностью, в частности рассмотреть варианты ее

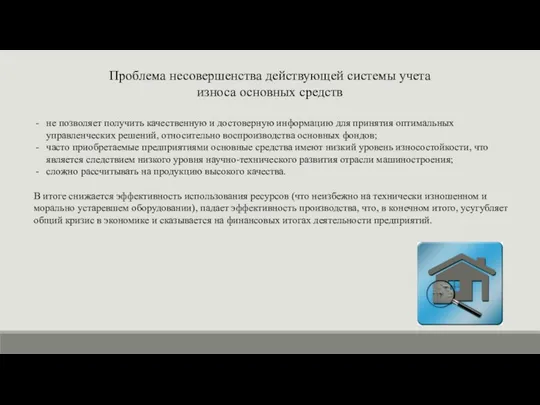

Проблема несовершенства действующей системы учета износа основных средств

не позволяет получить качественную

Проблема несовершенства действующей системы учета износа основных средств

не позволяет получить качественную

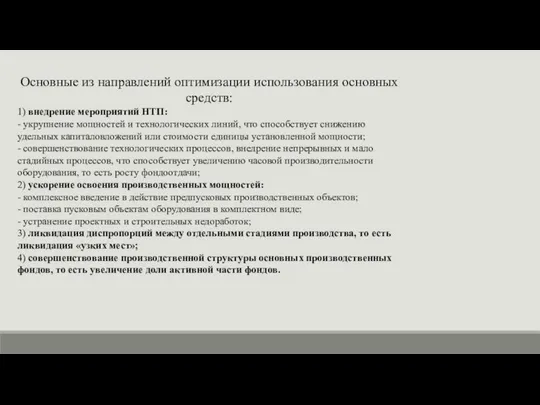

Основные из направлений оптимизации использования основных средств:

1) внедрение мероприятий НТП:

- укрупнение

Основные из направлений оптимизации использования основных средств:

1) внедрение мероприятий НТП:

- укрупнение

Формы разработки и реализации управленческих решений

Формы разработки и реализации управленческих решений Hunter - smart logistic broker for business

Hunter - smart logistic broker for business Программное обеспечение для автоматизации работы в отеле

Программное обеспечение для автоматизации работы в отеле Реализация ПО: проектирование интерфейса пользователя

Реализация ПО: проектирование интерфейса пользователя Корпоративная культура. Проблемы мотивации сотрудников

Корпоративная культура. Проблемы мотивации сотрудников Традиции Энфорты

Традиции Энфорты Принятие управленческих решений

Принятие управленческих решений Разработка системы стратегического управления персоналом

Разработка системы стратегического управления персоналом Процесс принятия управленческого решения. Тема 1

Процесс принятия управленческого решения. Тема 1 Планування і розвиток персоналу

Планування і розвиток персоналу Разработка стратегии развития ЗАО ЦРТ-сервис

Разработка стратегии развития ЗАО ЦРТ-сервис Кадровый аудит в современной организации: цели, задачи, основные этапы

Кадровый аудит в современной организации: цели, задачи, основные этапы Школа человеческих отношений

Школа человеческих отношений Глобальные системы резервирования как эффективные рекламные технологии

Глобальные системы резервирования как эффективные рекламные технологии Коммуникационный менеджмент

Коммуникационный менеджмент Планирование как функция управления

Планирование как функция управления Жизненный цикл организации и управление в ситуации кризиса. (Тема 6)

Жизненный цикл организации и управление в ситуации кризиса. (Тема 6) Қонақ үйге арналған төсек-орын жабқыштарын, киім-кешектерді үтіктеу ережелері

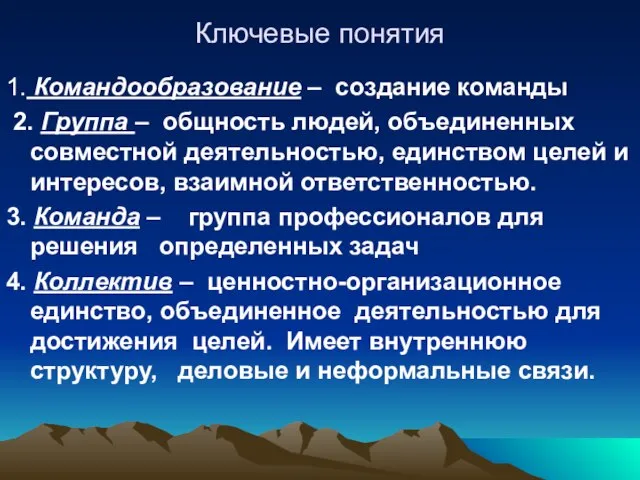

Қонақ үйге арналған төсек-орын жабқыштарын, киім-кешектерді үтіктеу ережелері Работа в команде

Работа в команде Cariera

Cariera Управление изменениями. Управление организацией

Управление изменениями. Управление организацией Кәсіпорындағы іскерлік мансапты басқару

Кәсіпорындағы іскерлік мансапты басқару Функционал BACK.Квотирование

Функционал BACK.Квотирование Теория управления. Лекция 1. Сущность и содержание теории управления. Этапы её развития

Теория управления. Лекция 1. Сущность и содержание теории управления. Этапы её развития Деловое общение. Часть 3

Деловое общение. Часть 3 Теория организации. Энвайроментальные концепции организации. (Тема 7)

Теория организации. Энвайроментальные концепции организации. (Тема 7) О реализации пилотного проекта Межвузовской индексно-рейтинговой системы оценки студентов, как будущих работников ПАО Газпром

О реализации пилотного проекта Межвузовской индексно-рейтинговой системы оценки студентов, как будущих работников ПАО Газпром Обучение Opti 4G, версия 4.710

Обучение Opti 4G, версия 4.710