- Управление в условиях риска и неопределенности. Задачи

Содержание

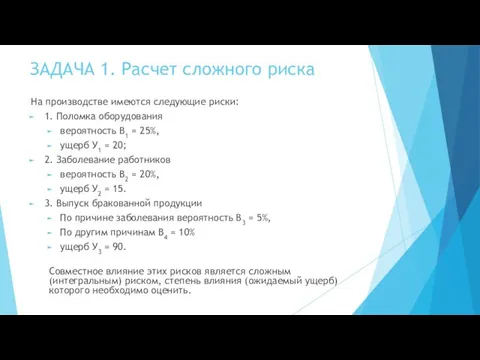

- 2. ЗАДАЧА 1. Расчет сложного риска На производстве имеются следующие риски: 1. Поломка оборудования вероятность В1 =

- 3. Пояснения Расчет сложного риска Степень влияния независимых рисков складывается Ринт = В1У1 + В2У2 Степень влияния

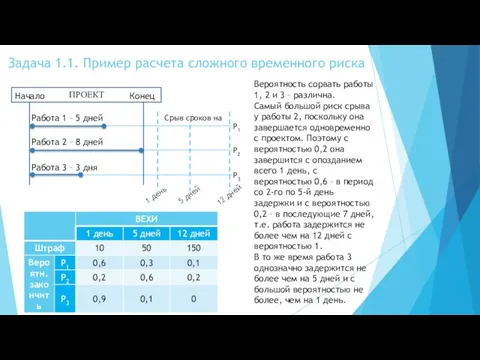

- 4. Задача 1.1. Пример расчета сложного временного риска Вероятность сорвать работы 1, 2 и 3 – различна.

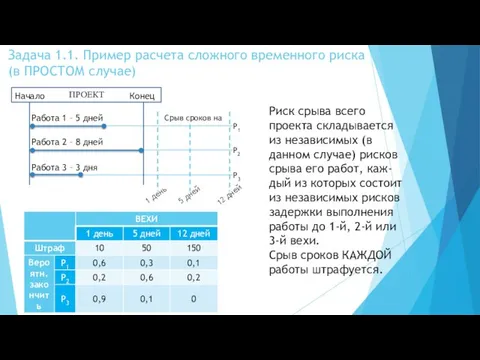

- 5. Задача 1.1. Пример расчета сложного временного риска (в ПРОСТОМ случае) Риск срыва всего проекта складывается из

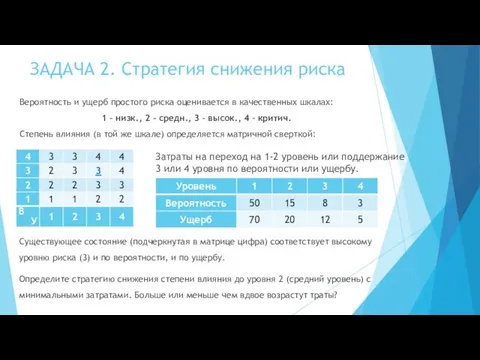

- 6. ЗАДАЧА 2. Стратегия снижения риска Вероятность и ущерб простого риска оценивается в качественных шкалах: 1 –

- 7. Пояснения Требуемому уровню соответствуют 5 вариантов, выделенные в матрице: Необходимо найти значения вероятности и ущерба для

- 8. ЗАДАЧА 3. Оптимизация набора мероприятий для снижения риска Степень влияния измеряется в качественной шкале: Существующий ожидаемый

- 9. Пояснения Для того, чтобы изменить уровень риска с высокого (80) на низкий (≤ 30), необходимо снизить

- 10. Решение для мероприятий 1-3 и пояснение метода обратного хода 10 10 10 10 МЕТОД ОБРАТНОГО ХОДА

- 11. ЗАДАЧА 4. Управление рисками портфелей проектов ОБОЗНАЧЕНИЯ: n -число проектов – претендентов на включение в портфель;

- 12. Пояснения Для решения задачи применим метод дихотомического программирования. Он основывается на возможности разбиения одной задачи на

- 14. Скачать презентацию

ЗАДАЧА 1. Расчет сложного риска

На производстве имеются следующие риски:

1. Поломка оборудования

ЗАДАЧА 1. Расчет сложного риска

На производстве имеются следующие риски:

1. Поломка оборудования

Пояснения

Расчет сложного риска

Степень влияния независимых рисков складывается

Ринт = В1У1 + В2У2

Степень влияния зависимых рисков вычисляется

Пояснения

Расчет сложного риска

Степень влияния независимых рисков складывается

Ринт = В1У1 + В2У2

Степень влияния зависимых рисков вычисляется

Задача 1.1. Пример расчета сложного временного риска

Вероятность сорвать работы 1, 2

Задача 1.1. Пример расчета сложного временного риска

Вероятность сорвать работы 1, 2

Задача 1.1. Пример расчета сложного временного риска (в ПРОСТОМ случае)

Риск срыва

Задача 1.1. Пример расчета сложного временного риска (в ПРОСТОМ случае)

Риск срыва

ЗАДАЧА 2. Стратегия снижения риска

Вероятность и ущерб простого риска оценивается в

ЗАДАЧА 2. Стратегия снижения риска

Вероятность и ущерб простого риска оценивается в

Пояснения

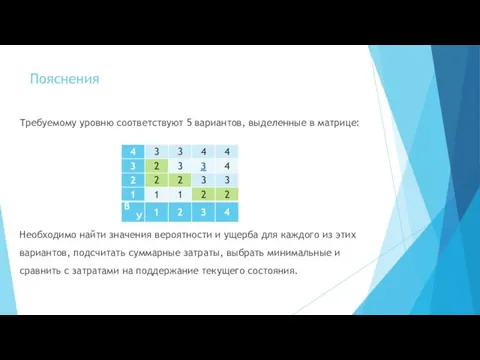

Требуемому уровню соответствуют 5 вариантов, выделенные в матрице:

Необходимо найти значения вероятности

Пояснения

Требуемому уровню соответствуют 5 вариантов, выделенные в матрице:

Необходимо найти значения вероятности

ЗАДАЧА 3. Оптимизация набора мероприятий для снижения риска

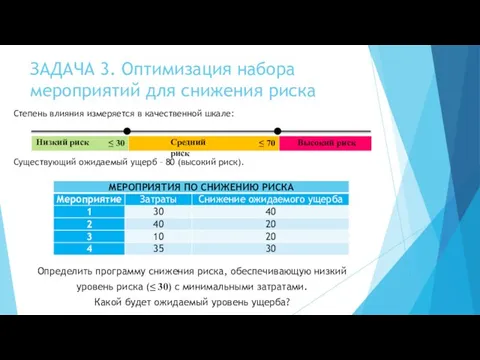

Степень влияния измеряется

ЗАДАЧА 3. Оптимизация набора мероприятий для снижения риска

Степень влияния измеряется

Пояснения

Для того, чтобы изменить уровень риска с высокого (80) на низкий

Пояснения

Для того, чтобы изменить уровень риска с высокого (80) на низкий

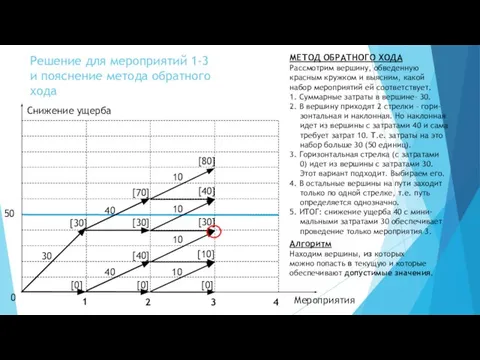

Решение для мероприятий 1-3

и пояснение метода обратного хода

10

10

10

10

МЕТОД ОБРАТНОГО ХОДА

Рассмотрим вершину,

Решение для мероприятий 1-3

и пояснение метода обратного хода

10

10

10

10

МЕТОД ОБРАТНОГО ХОДА

Рассмотрим вершину,

ЗАДАЧА 4. Управление рисками портфелей проектов

ОБОЗНАЧЕНИЯ:

n -число проектов – претендентов на

ЗАДАЧА 4. Управление рисками портфелей проектов

ОБОЗНАЧЕНИЯ:

n -число проектов – претендентов на

Пояснения

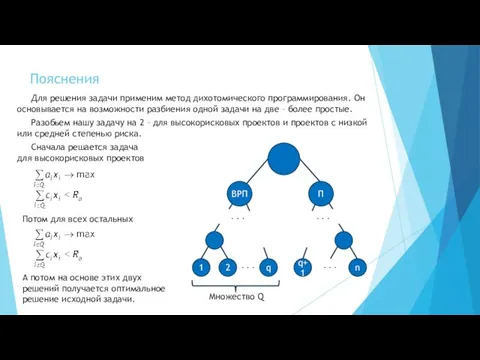

Для решения задачи применим метод дихотомического программирования. Он основывается на возможности

Пояснения

Для решения задачи применим метод дихотомического программирования. Он основывается на возможности

Энергоменеджмент на предприятии

Энергоменеджмент на предприятии Принципы деятельности компании Нестле

Принципы деятельности компании Нестле История развития теории управления проектами

История развития теории управления проектами Задачи сетевого планирования

Задачи сетевого планирования Производственная программа предприятия

Производственная программа предприятия Промо персонал для магазинов Media Markt

Промо персонал для магазинов Media Markt Управление инновационными проектами

Управление инновационными проектами Приложенеи № 3. Логистическая стратегия обеспечения

Приложенеи № 3. Логистическая стратегия обеспечения Методы реагирования организации на изменение внешней среды

Методы реагирования организации на изменение внешней среды Основы управления персоналом. Планирование персонала

Основы управления персоналом. Планирование персонала Кадровое планирование

Кадровое планирование Новогодний вечер

Новогодний вечер Управление проектами. Проекты и продукты

Управление проектами. Проекты и продукты Японская модель менеджмента

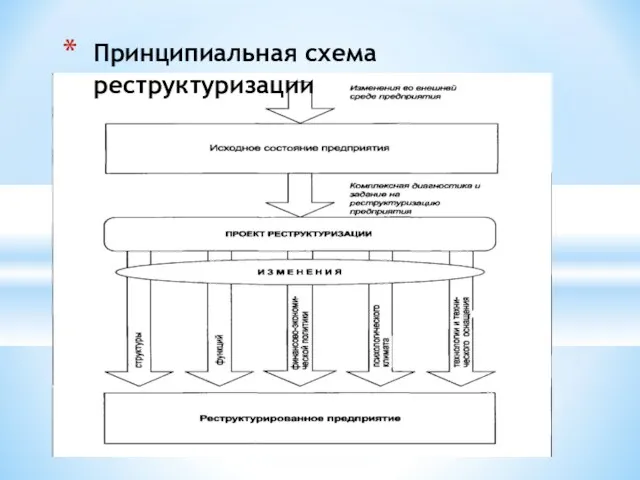

Японская модель менеджмента Принципиальная схема реструктуризации предприятия

Принципиальная схема реструктуризации предприятия Технология социокультурного проектирования

Технология социокультурного проектирования Эффективность менеджмента

Эффективность менеджмента Сlever wi-fi Технология мониторинга и управления клиентским потоком

Сlever wi-fi Технология мониторинга и управления клиентским потоком Этика в управлении

Этика в управлении Планирование как функция менеджмента

Планирование как функция менеджмента Система методов управления

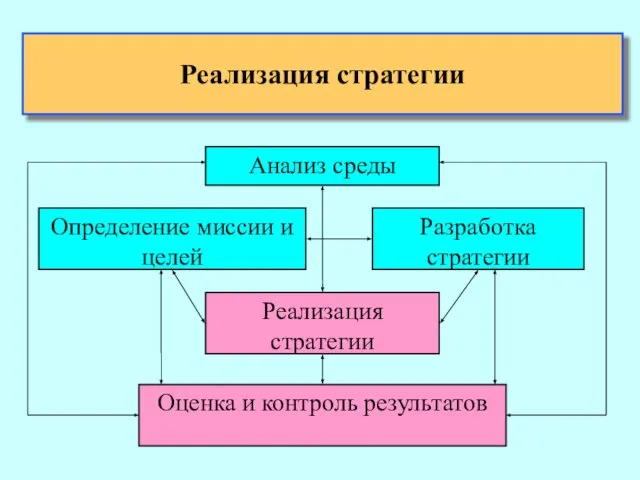

Система методов управления Реализация стратегии

Реализация стратегии Методы проведения самооценки деятельности организации

Методы проведения самооценки деятельности организации Zarządzanie zasobami ludzkimi

Zarządzanie zasobami ludzkimi Организации рекламной деятельности

Организации рекламной деятельности Эффективный сервис и работа с клиентом

Эффективный сервис и работа с клиентом Структура работы отдела персонала. Ключевые тренды управления персоналом в ГК Блокпост

Структура работы отдела персонала. Ключевые тренды управления персоналом в ГК Блокпост Факторы, влияющие на эффективность медиарилейшнз в кризисных ситуациях

Факторы, влияющие на эффективность медиарилейшнз в кризисных ситуациях