- Анализ финансовых результатов

Содержание

- 2. Финансовый результат - это выраженный в денежной форме экономический итог хозяйственной деятельности организации в целом и

- 3. Нормативное регулирование Доходы и расходы предприятия определяются в соответствии с Положениями по бухгалтерскому учету "Доходы организации"

- 4. Расходы и доходы Доходами считаются увеличения экономических выгод предприятия в результате поступления различного вида активов (материальных

- 5. Показатели финансовых результатов деятельности предприятия прибыль (убыток) от финансово-хозяйственной деятельности; прибыль (убыток) отчетного периода; нераспределенная прибыль

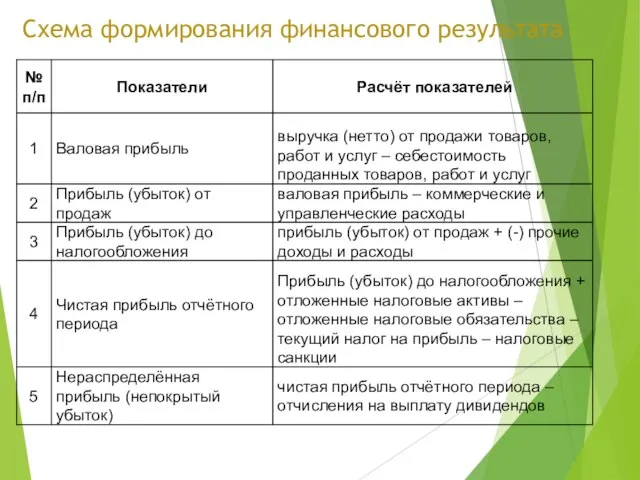

- 6. Схема формирования финансового результата

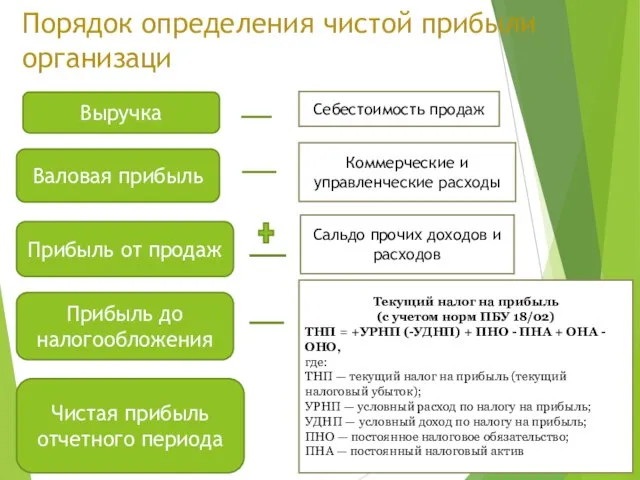

- 7. Порядок определения чистой прибыли организаци Выручка Валовая прибыль Прибыль от продаж Прибыль до налогообложения Чистая прибыль

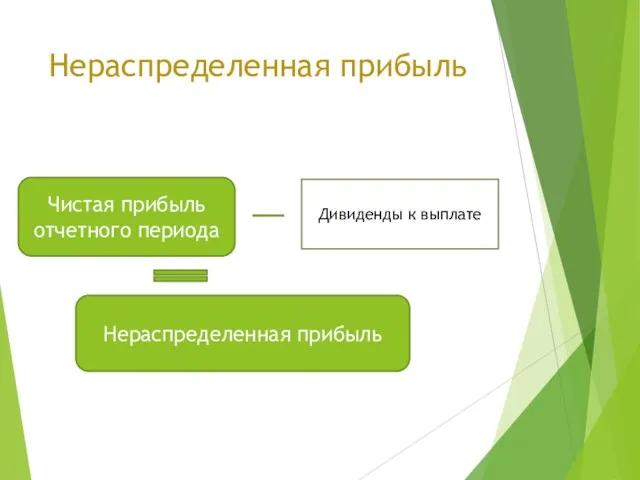

- 8. Нераспределенная прибыль Чистая прибыль отчетного периода Дивиденды к выплате Нераспределенная прибыль

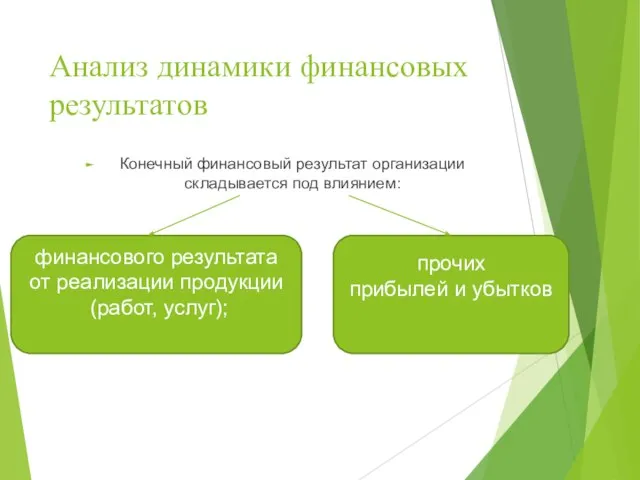

- 9. Анализ динамики финансовых результатов Конечный финансовый результат организации складывается под влиянием: финансового результата от реализации продукции

- 10. Состав прочих доходов и расходов

- 11. Динамика и структура финансовых результатов

- 12. Анализ финансовых результатов от прочих видов деятельности

- 13. Анализ влияния факторов на изменение финансовых результатов от продажи продукции На уровень финансового результата влияют несколько

- 14. Последовательность определение влияния каждого из этих факторов

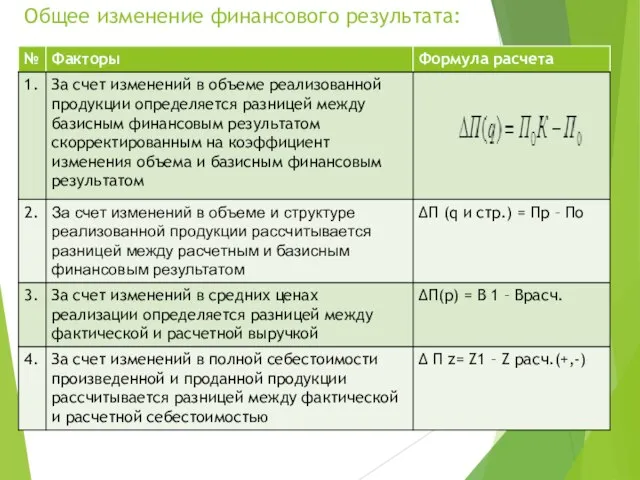

- 15. Общее изменение финансового результата:

- 16. Влияние факторов на изменение финансовых результатов от реализации продукции сельского хозяйства, тыс. руб.

- 17. Анализ рентабельности предприятия, продукции и продаж Рентабельность продаж – отношение прибыли соответствующего вида к выручке от

- 18. Показатели рентабельности предприятия

- 19. Показатели рентабельности предприятия

- 20. Результативность работы предприятия

- 21. Результативность работы предприятия

- 23. Скачать презентацию

Финансовый результат

- это выраженный в денежной форме экономический итог хозяйственной деятельности

Финансовый результат

- это выраженный в денежной форме экономический итог хозяйственной деятельности

Нормативное регулирование

Доходы и расходы предприятия определяются в соответствии с Положениями по

Нормативное регулирование

Доходы и расходы предприятия определяются в соответствии с Положениями по

Расходы и доходы

Доходами считаются увеличения экономических выгод предприятия в результате поступления

Расходы и доходы

Доходами считаются увеличения экономических выгод предприятия в результате поступления

Показатели финансовых результатов деятельности предприятия

прибыль (убыток) от финансово-хозяйственной

деятельности;

прибыль

Показатели финансовых результатов деятельности предприятия

прибыль (убыток) от финансово-хозяйственной

деятельности;

прибыль

Схема формирования финансового результата

Схема формирования финансового результата

Порядок определения чистой прибыли организаци

Выручка

Валовая прибыль

Прибыль от продаж

Прибыль до налогообложения

Чистая прибыль

Порядок определения чистой прибыли организаци

Выручка

Валовая прибыль

Прибыль от продаж

Прибыль до налогообложения

Чистая прибыль

Нераспределенная прибыль

Чистая прибыль отчетного периода

Дивиденды к выплате

Нераспределенная прибыль

Нераспределенная прибыль

Чистая прибыль отчетного периода

Дивиденды к выплате

Нераспределенная прибыль

Анализ динамики финансовых результатов

Конечный финансовый результат организации складывается под влиянием:

Анализ динамики финансовых результатов

Конечный финансовый результат организации складывается под влиянием:

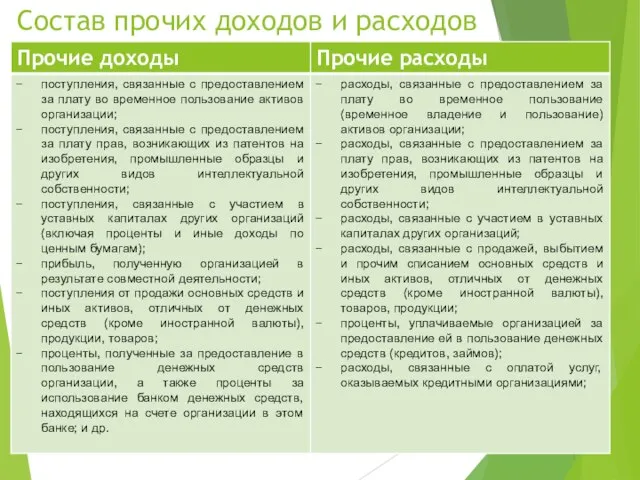

Состав прочих доходов и расходов

Состав прочих доходов и расходов

Динамика и структура финансовых результатов

Динамика и структура финансовых результатов

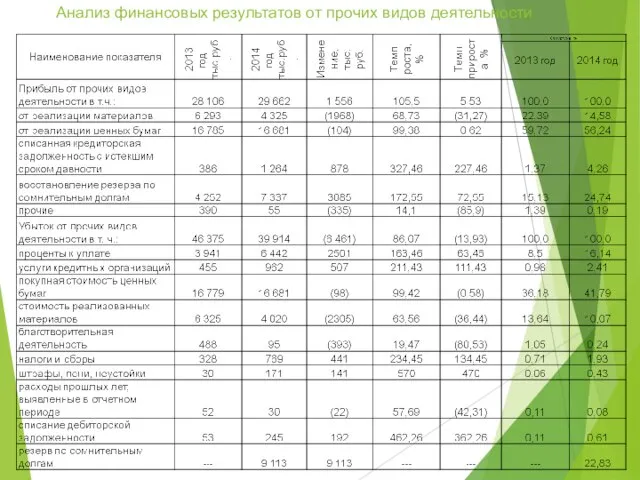

Анализ финансовых результатов от прочих видов деятельности

Анализ финансовых результатов от прочих видов деятельности

Анализ влияния факторов на изменение финансовых результатов от продажи продукции

На

Анализ влияния факторов на изменение финансовых результатов от продажи продукции

На

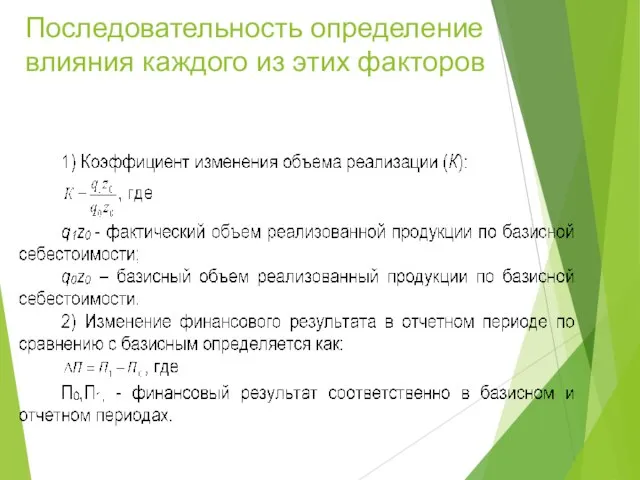

Последовательность определение влияния каждого из этих факторов

Последовательность определение влияния каждого из этих факторов

Общее изменение финансового результата:

Общее изменение финансового результата:

Влияние факторов на изменение финансовых результатов от реализации продукции сельского хозяйства,

Влияние факторов на изменение финансовых результатов от реализации продукции сельского хозяйства,

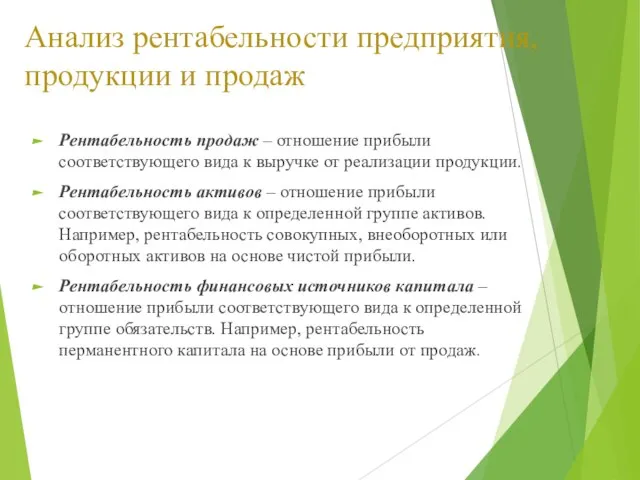

Анализ рентабельности предприятия, продукции и продаж

Рентабельность продаж – отношение прибыли

Анализ рентабельности предприятия, продукции и продаж

Рентабельность продаж – отношение прибыли

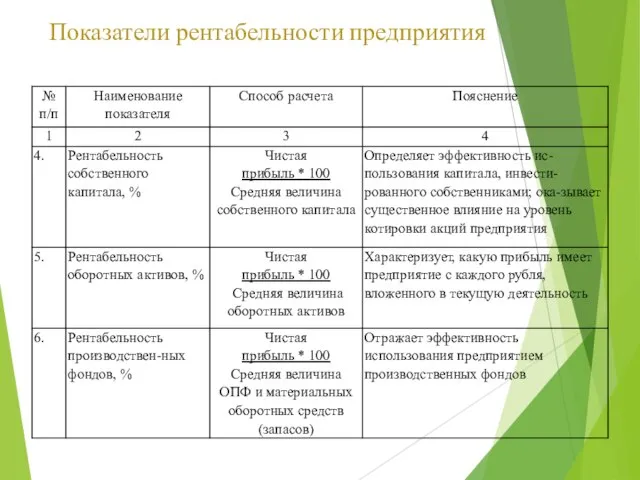

Показатели рентабельности предприятия

Показатели рентабельности предприятия

Показатели рентабельности предприятия

Показатели рентабельности предприятия

Результативность работы предприятия

Результативность работы предприятия

Результативность работы предприятия

Результативность работы предприятия

Основи фінансової діяльності підприємства. Тема 6

Основи фінансової діяльності підприємства. Тема 6 Институциональные инвесторы

Институциональные инвесторы Потребительское кредитование в коммерческих банках: состояние и тенденции развития

Потребительское кредитование в коммерческих банках: состояние и тенденции развития Финансовая модель и бизнес-план в логике проектного финансирования

Финансовая модель и бизнес-план в логике проектного финансирования Учет расчетов по оплате труда и отчислений на социальные нужды. (Тема 5)

Учет расчетов по оплате труда и отчислений на социальные нужды. (Тема 5) Целый мир, держа в руках

Целый мир, держа в руках Essential criteria for recognizing transaction, as foreign investment

Essential criteria for recognizing transaction, as foreign investment Листовка для информирования ЗП 10%

Листовка для информирования ЗП 10% IT-Enterprise эффективное решение для управления распределенными структурами. Бухгалтерский учет, финансы и бюджеты

IT-Enterprise эффективное решение для управления распределенными структурами. Бухгалтерский учет, финансы и бюджеты Депозит. Преимущества и недостатки депозита

Депозит. Преимущества и недостатки депозита Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике

Изучение страховых продуктов компании АО ГСК ЮГОРИЯ. Отчет о производственной практике Исследование и разработка информационной системы приема и анализа заявок технической поддержки

Исследование и разработка информационной системы приема и анализа заявок технической поддержки Преимущества и недостатки криптовалют

Преимущества и недостатки криптовалют Компенсационная политика организации. Теоретические подходы к понятию компенсаций и льгот

Компенсационная политика организации. Теоретические подходы к понятию компенсаций и льгот The main property valuation methods

The main property valuation methods Учет оплаты труда. Деловая игра

Учет оплаты труда. Деловая игра Матеріально-технічне забезпечення інвестиційного проекту

Матеріально-технічне забезпечення інвестиційного проекту Информационные системы и технологии инвестиционного проектирования и составления бизнес-планов. Тема 4

Информационные системы и технологии инвестиционного проектирования и составления бизнес-планов. Тема 4 ВТБ Страхование

ВТБ Страхование Основные показатели деятельности компании ПАО МТС

Основные показатели деятельности компании ПАО МТС Фінансова система України. Тема 2

Фінансова система України. Тема 2 РЕСО-компания

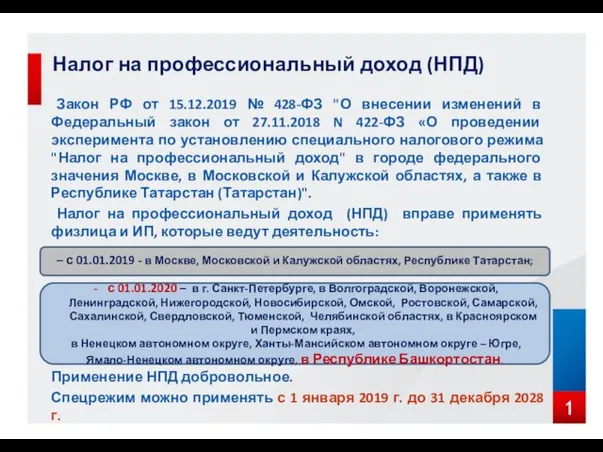

РЕСО-компания Налог на профессиональный доход (НПД)

Налог на профессиональный доход (НПД) Правовые и организационные основы аудиторской деятельности. (Тема 3)

Правовые и организационные основы аудиторской деятельности. (Тема 3) Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора

Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора Финансовый риск. О потребительском кредите

Финансовый риск. О потребительском кредите ССК Альфа. Страхование

ССК Альфа. Страхование Конкурсный отбор. Подготовка конкурсной заявки, критерии и процедура конкурсного отбора

Конкурсный отбор. Подготовка конкурсной заявки, критерии и процедура конкурсного отбора