- Бухгалтерский учет: исторический аспект, эволюция концепций и практики

Содержание

- 2. Древний Египет Цель учета заключалась в проверке достоверности получения и выдачи серебра, хлеба и других натуральных

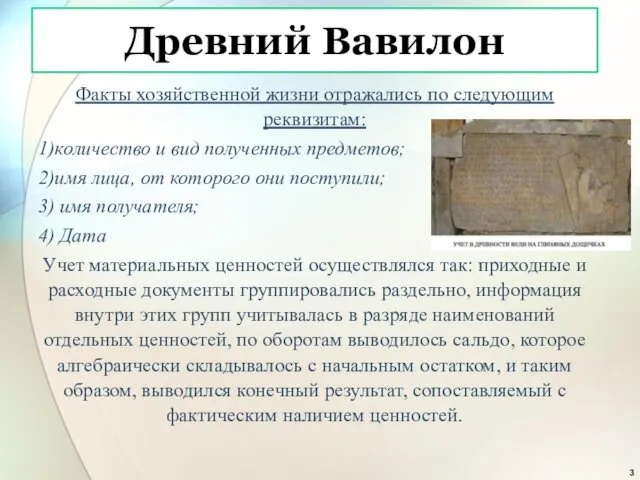

- 3. Древний Вавилон Факты хозяйственной жизни отражались по следующим реквизитам: 1)количество и вид полученных предметов; 2)имя лица,

- 4. Персия Бухгалтеры и контролеры в этой империи вели не только учет явный, но и тайный. Основным

- 5. Древняя Греция Греческую систему учета исследователи реконструировали по следующим документам: 1) фрагменты хозяйственных записей; 2) законодательные

- 6. Древний Рим В системе учетных регистров древнеримской бухгалтерии первой книгой была Памятная или Мемориал, которая предназначалась

- 7. Математик средневековой Европы Леонардо Пизанский (Фибоначчи)

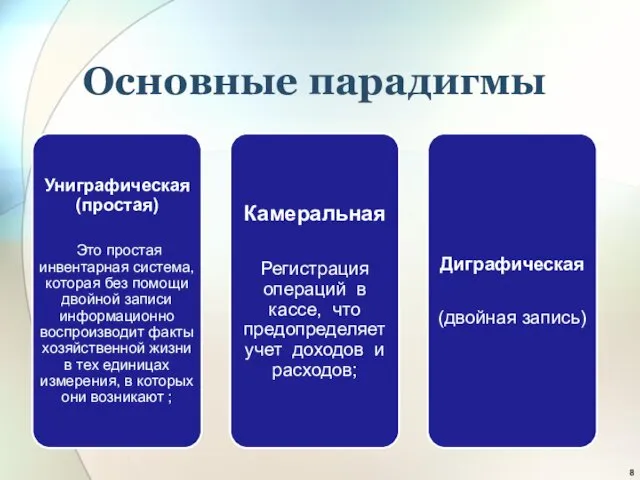

- 8. Основные парадигмы

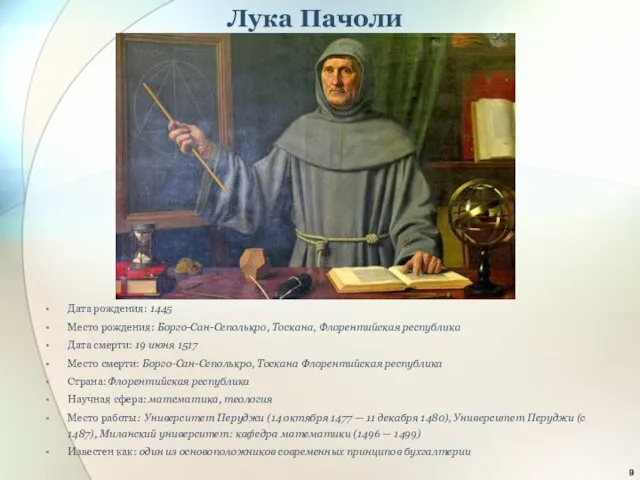

- 9. Лука Пачоли Дата рождения: 1445 Место рождения: Борго-Сан-Сеполькро, Тоскана, Флорентийская республика Дата смерти: 19 июня 1517

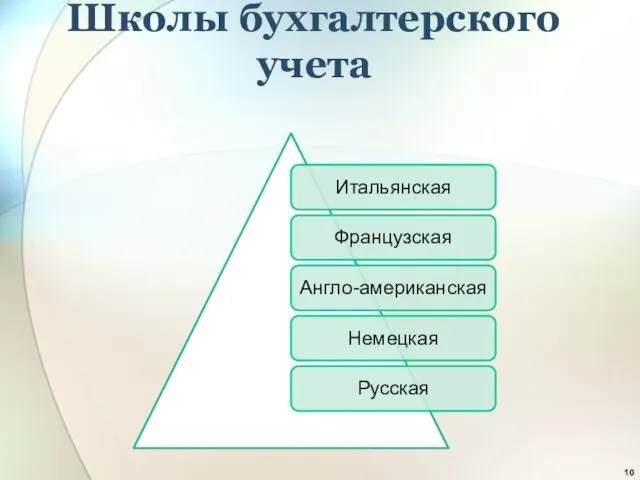

- 10. Школы бухгалтерского учета

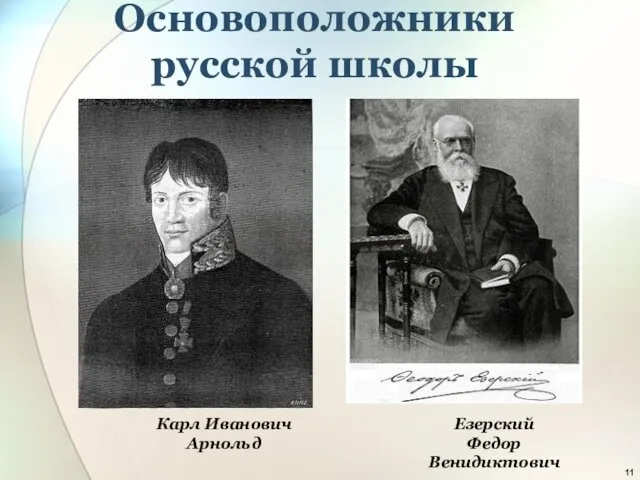

- 11. Основоположники русской школы Карл Иванович Арнольд Езерский Федор Венидиктович

- 12. Новые парадигмы бухгалтерского учета

- 14. Скачать презентацию

Древний Египет

Цель учета заключалась в проверке достоверности получения и выдачи

Древний Египет

Цель учета заключалась в проверке достоверности получения и выдачи

Древний Вавилон

Факты хозяйственной жизни отражались по следующим реквизитам:

1)количество и вид

Древний Вавилон

Факты хозяйственной жизни отражались по следующим реквизитам:

1)количество и вид

Персия

Бухгалтеры и контролеры в этой империи вели не только учет явный,

Персия

Бухгалтеры и контролеры в этой империи вели не только учет явный,

Древняя Греция

Греческую систему учета исследователи реконструировали по следующим документам: 1) фрагменты

Древняя Греция

Греческую систему учета исследователи реконструировали по следующим документам: 1) фрагменты

Древний Рим

В системе учетных регистров древнеримской бухгалтерии первой книгой была Памятная

Древний Рим

В системе учетных регистров древнеримской бухгалтерии первой книгой была Памятная

Математик средневековой Европы

Леонардо Пизанский (Фибоначчи)

Математик средневековой Европы

Леонардо Пизанский (Фибоначчи)

Основные парадигмы

Основные парадигмы

Лука Пачоли

Дата рождения: 1445

Место рождения: Борго-Сан-Сеполькро, Тоскана, Флорентийская республика

Дата смерти: 19

Лука Пачоли

Дата рождения: 1445

Место рождения: Борго-Сан-Сеполькро, Тоскана, Флорентийская республика

Дата смерти: 19

Школы бухгалтерского учета

Школы бухгалтерского учета

Основоположники русской школы

Карл Иванович Арнольд

Езерский

Федор Венидиктович

Основоположники русской школы

Карл Иванович Арнольд

Езерский

Федор Венидиктович

Новые парадигмы бухгалтерского учета

Новые парадигмы бухгалтерского учета

Операции коммерческого банка

Операции коммерческого банка • Муниципальное казённое учреждение культуры кинотеатр Россия

• Муниципальное казённое учреждение культуры кинотеатр Россия Деньги. Вчера, сегодня ,завтра

Деньги. Вчера, сегодня ,завтра Политика о расходовании денежных средств компании на представительские, текущие и командировочные расходы

Политика о расходовании денежных средств компании на представительские, текущие и командировочные расходы Бюджетная система Россий ской Федерации

Бюджетная система Россий ской Федерации Инвестиционное планирование

Инвестиционное планирование Оборотные средства предприятия

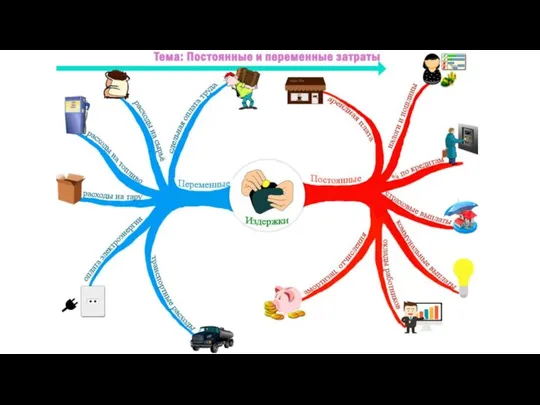

Оборотные средства предприятия Постоянные и переменные затраты

Постоянные и переменные затраты Денежно-кредитная политика

Денежно-кредитная политика Публичные и непубличные акционерные общества

Публичные и непубличные акционерные общества Государственный бюджет. Налоги

Государственный бюджет. Налоги Белоконева Ф.Н

Белоконева Ф.Н Основы права рынка ценных бумаг

Основы права рынка ценных бумаг Заработная плата

Заработная плата Сбор и анализ информации о внутреннем и внешнем окружении предприятии

Сбор и анализ информации о внутреннем и внешнем окружении предприятии Управление затратами, прибылью организации

Управление затратами, прибылью организации Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи

Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи Привлечение ресурсов для СО НКО

Привлечение ресурсов для СО НКО Совершенствование процесса планирования и проведения выездных налоговых проверок

Совершенствование процесса планирования и проведения выездных налоговых проверок Принципы, связанные с эксплуатацией недвижимотсти

Принципы, связанные с эксплуатацией недвижимотсти Финансовая грамотность

Финансовая грамотность Структура страхового портфеля 2015

Структура страхового портфеля 2015 Госбюджет. Тема государственный долг и система управления им

Госбюджет. Тема государственный долг и система управления им Потребление домохозяйств

Потребление домохозяйств Примеры заполнения платежного документа

Примеры заполнения платежного документа Закон О бухгалтерском учете

Закон О бухгалтерском учете Рынок ценных бумаг. Облигации

Рынок ценных бумаг. Облигации Разбор задачи Торговля акциями

Разбор задачи Торговля акциями