- Фінансові посередники грошового ринку

Содержание

- 2. Питання теми: Фінансові посередники та їхнє місце в структурі фінансового ринку Спеціалізовані небанківські кредитно-фінансові установи 1

- 3. 1. Фінансові посередники та їхнє місце в структурі фінансового ринку Фінансові посередники - це різноманітні установи

- 4. Рис. 1. Небанківські фінансово-кредитні установи в структурі фінансового ринку Пряме фінансування Непряме (опосередковане) фінансування Капітальне фінансування

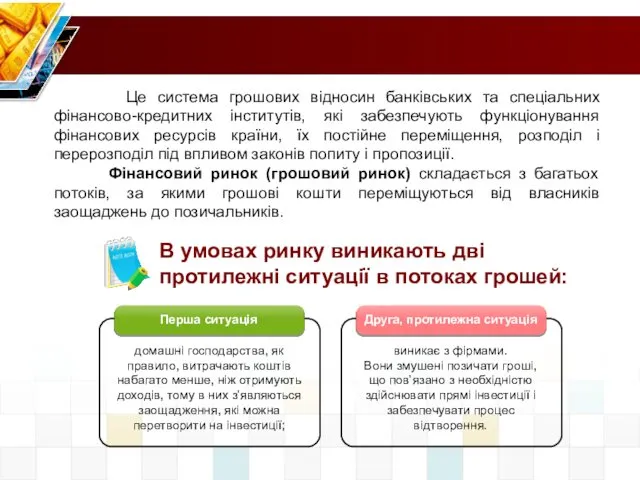

- 5. Це система грошових відносин банківських та спеціальних фінансово-кредитних інститутів, які забезпечують функціонування фінансових ресурсів країни, їх

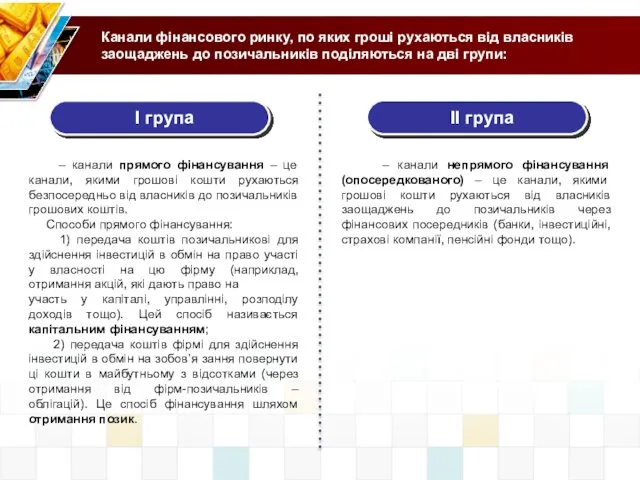

- 6. І група Канали фінансового ринку, по яких гроші рухаються від власників заощаджень до позичальників поділяються на

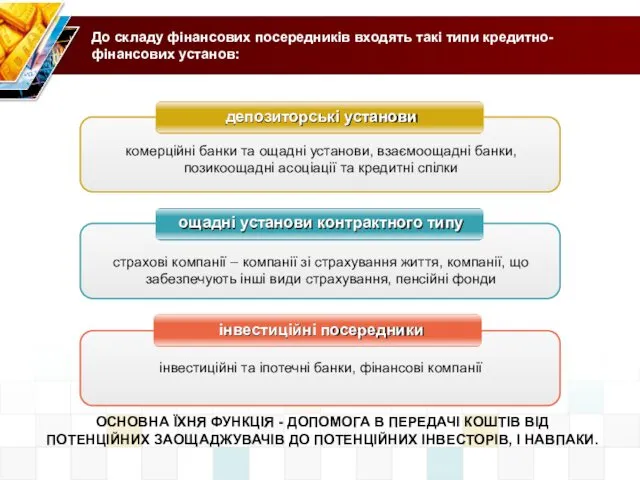

- 7. До складу фінансових посередників входять такі типи кредитно-фінансових установ: депозиторські установи інвестиційні посередники комерційні банки та

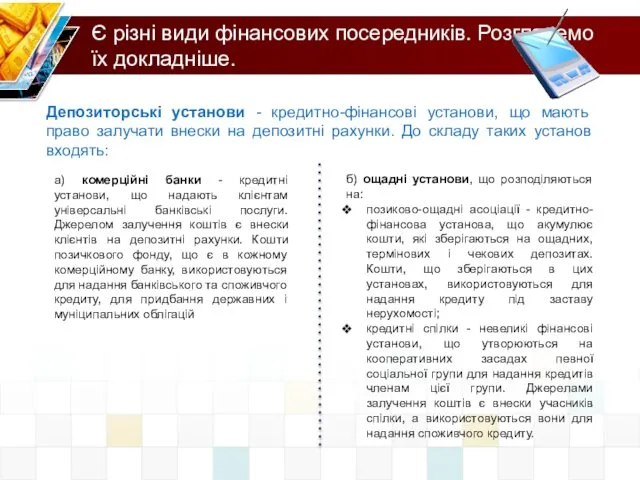

- 8. Є різні види фінансових посередників. Розглянемо їх докладніше. Депозиторські установи - кредитно-фінансові установи, що мають право

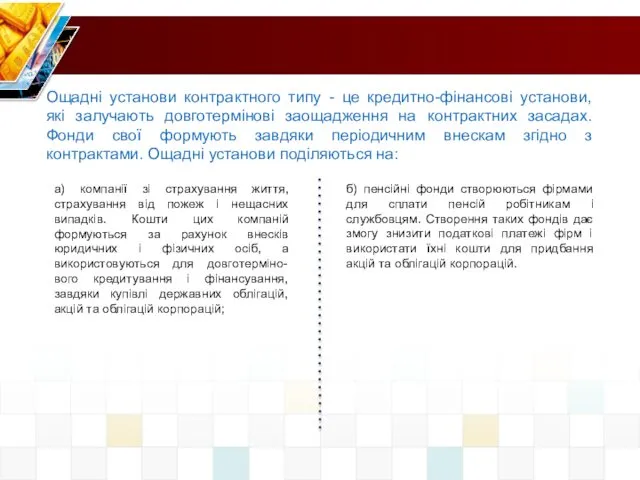

- 9. Ощадні установи контрактного типу - це кредитно-фінансові установи, які залучають довготермінові заощадження на контрактних засадах. Фонди

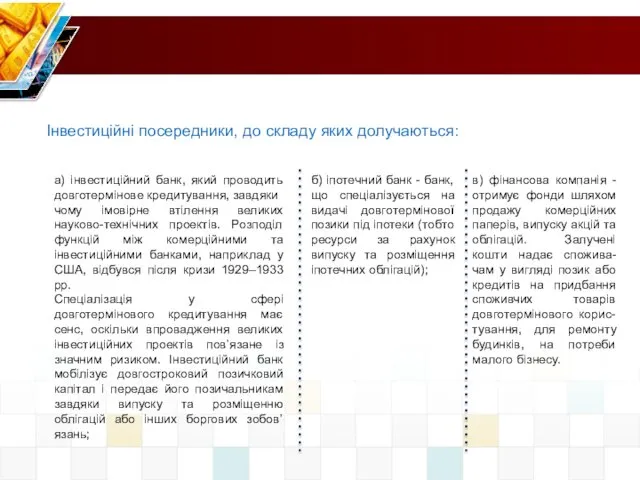

- 10. Інвестиційні посередники, до складу яких долучаються: а) інвестиційний банк, який проводить довготермінове кредитування, завдяки чому імовірне

- 11. 2. Спеціалізовані небанківські кредитно-фінансові установи Кредитно-фінансові установи в переважній більшості країн посідають важливе місце у їхніх

- 12. Основні форми діяльності цих установ на ринку позикових капіталів зводяться до акумуляції заощаджень населення, надання кредитів

- 13. Особливою групою є ощадні установи. Ощадні каси – це державні установи, які належать місцевим органам влади

- 14. Ломбарди – це кредитні установи, які надають грошові позики під заставу рухомого майна. В нашій країні

- 15. Рекомендована література: Гроші та кредит / Авт. кол. під кер. М. І. Савлука. – К.: Либідь,

- 17. Скачать презентацию

Питання теми:

Фінансові посередники та їхнє місце в структурі фінансового ринку

Спеціалізовані небанківські

Питання теми:

Фінансові посередники та їхнє місце в структурі фінансового ринку

Спеціалізовані небанківські

1. Фінансові посередники та їхнє місце в структурі фінансового ринку

Фінансові посередники

1. Фінансові посередники та їхнє місце в структурі фінансового ринку

Фінансові посередники

Рис. 1. Небанківські фінансово-кредитні установи в структурі фінансового ринку

Пряме фінансування

Непряме (опосередковане)

Рис. 1. Небанківські фінансово-кредитні установи в структурі фінансового ринку

Пряме фінансування

Непряме (опосередковане)

Це система грошових відносин банківських та спеціальних фінансово-кредитних інститутів, які

Це система грошових відносин банківських та спеціальних фінансово-кредитних інститутів, які

І група

Канали фінансового ринку, по яких гроші рухаються від власників заощаджень

І група

Канали фінансового ринку, по яких гроші рухаються від власників заощаджень

До складу фінансових посередників входять такі типи кредитно-фінансових установ:

депозиторські установи

До складу фінансових посередників входять такі типи кредитно-фінансових установ:

депозиторські установи

Є різні види фінансових посередників. Розглянемо їх докладніше.

Депозиторські установи - кредитно-фінансові

Є різні види фінансових посередників. Розглянемо їх докладніше.

Депозиторські установи - кредитно-фінансові

Ощадні установи контрактного типу - це кредитно-фінансові установи, які залучають довготермінові

Ощадні установи контрактного типу - це кредитно-фінансові установи, які залучають довготермінові

Інвестиційні посередники, до складу яких долучаються:

а) інвестиційний банк, який проводить довготермінове

Інвестиційні посередники, до складу яких долучаються:

а) інвестиційний банк, який проводить довготермінове

2. Спеціалізовані небанківські кредитно-фінансові установи

Кредитно-фінансові установи в переважній більшості країн посідають

2. Спеціалізовані небанківські кредитно-фінансові установи

Кредитно-фінансові установи в переважній більшості країн посідають

Основні форми діяльності цих установ на ринку позикових капіталів зводяться

Основні форми діяльності цих установ на ринку позикових капіталів зводяться

Особливою групою є ощадні установи. Ощадні каси – це державні установи,

Особливою групою є ощадні установи. Ощадні каси – це державні установи,

Ломбарди – це кредитні установи, які надають грошові позики під заставу

рухомого

Ломбарди – це кредитні установи, які надають грошові позики під заставу

рухомого

Рекомендована література:

Гроші та кредит / Авт. кол. під кер. М. І.

Рекомендована література:

Гроші та кредит / Авт. кол. під кер. М. І.

Банк России сегодня. Кадровая политика регулятора

Банк России сегодня. Кадровая политика регулятора Стандарт 1 оценки Базы и типы стоимости

Стандарт 1 оценки Базы и типы стоимости Закупочная деятельность банка и ее основные приоритеты (на примере АО Россельхозбанк)

Закупочная деятельность банка и ее основные приоритеты (на примере АО Россельхозбанк) kredit

kredit Основные параметры исполнения бюджета

Основные параметры исполнения бюджета Бухгалтерская отчетность

Бухгалтерская отчетность Система ценообразования строительной продукции

Система ценообразования строительной продукции Налог на добавленную стоимость

Налог на добавленную стоимость История становления бухгалтерского учета как науки

История становления бухгалтерского учета как науки Региональные налоги

Региональные налоги Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой

Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой Повышение эффективности управления пассивами предприятия в современных условиях

Повышение эффективности управления пассивами предприятия в современных условиях Совершенствование системы бухгалтерского учета НИОКР. ФГУП НПО Радиевый институт им.В.Г.Хлопина

Совершенствование системы бухгалтерского учета НИОКР. ФГУП НПО Радиевый институт им.В.Г.Хлопина Інвестиційна нерухомість

Інвестиційна нерухомість Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Анализ спроса и предложения

Анализ спроса и предложения РЕСО-компания

РЕСО-компания Коммерческий банк UniCredit Bank

Коммерческий банк UniCredit Bank Учет материально-производственных запасов. (Тема 3)

Учет материально-производственных запасов. (Тема 3) Внеоборотные активы , предназначенные для продажи. Признание, оценка и учет в соответствии с МСФО 5

Внеоборотные активы , предназначенные для продажи. Признание, оценка и учет в соответствии с МСФО 5 Принципи організації бухгалтерського обліку на підприємстві

Принципи організації бухгалтерського обліку на підприємстві Продукт пенсионного страхования Перспектива. Департамент обучения

Продукт пенсионного страхования Перспектива. Департамент обучения Функции финансовых служб

Функции финансовых служб Порядок безналичного перечисления денежных средств на счета платежных карт

Порядок безналичного перечисления денежных средств на счета платежных карт Учет кредитных операций

Учет кредитных операций Организация безналичных расчетов

Организация безналичных расчетов Отмена налоговых льгот

Отмена налоговых льгот Ларри Уильямс приходит в Москву

Ларри Уильямс приходит в Москву