- Развитие учета НДС

Содержание

- 2. Цели проекта Реализовать возможность вычета НДС по счетам-фактурам в более поздних периодах списания НДС на расходы

- 3. Вычет НДС в более поздних периодах

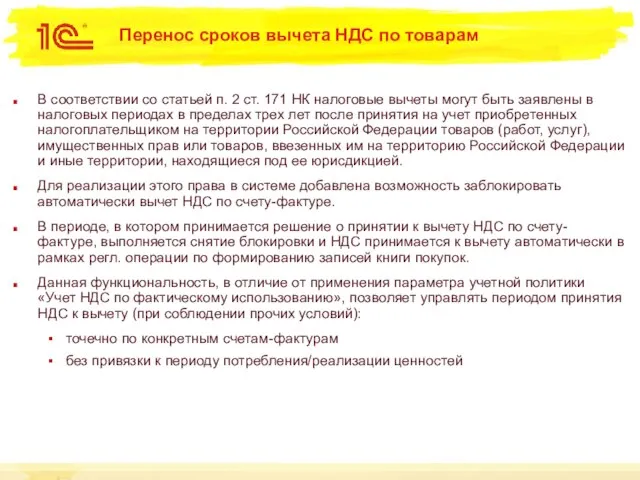

- 4. Перенос сроков вычета НДС по товарам В соответствии со статьей п. 2 ст. 171 НК налоговые

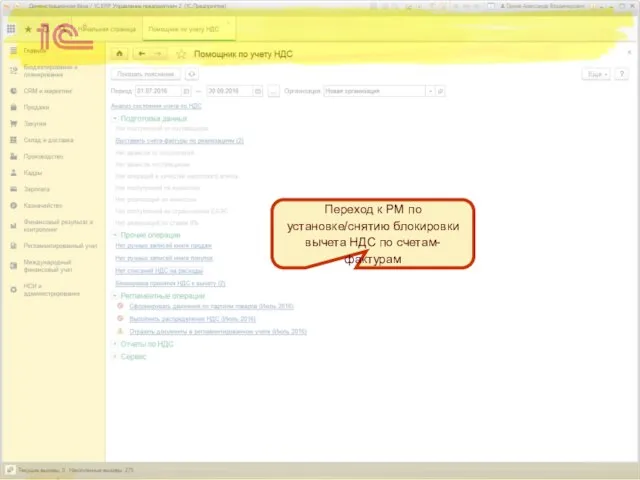

- 5. Переход к РМ по установке/снятию блокировки вычета НДС по счетам-фактурам

- 6. В РМ выводится список документов, по которым автоматический вычет НДС заблокирован Информация о получении счета-фактуры Сумма

- 7. По кнопке добавить создается новый документ с типом операции «Установка блокировки» Побор документов по остаткам регистра

- 8. При нажатии кнопки «Разблокировать» по выделенным строкам создается документ с операцией «Снятие блокировки» Подбор документов, по

- 9. Списание НДС на расходы

- 10. Списание НДС на расходы В некоторых случаях может возникнуть потребность списать входящий НДС на расходы, например,

- 11. Переход в РМ по списанию НДС на расходы

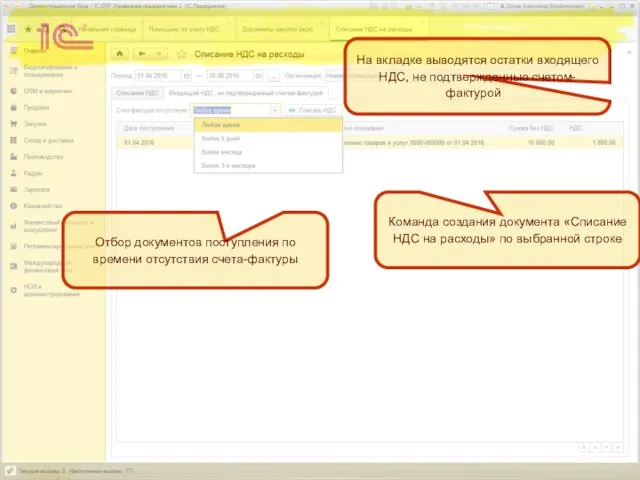

- 12. На вкладке выводятся остатки входящего НДС, не подтвержденные счетом-фактурой Отбор документов поступления по времени отсутствия счета-фактуры

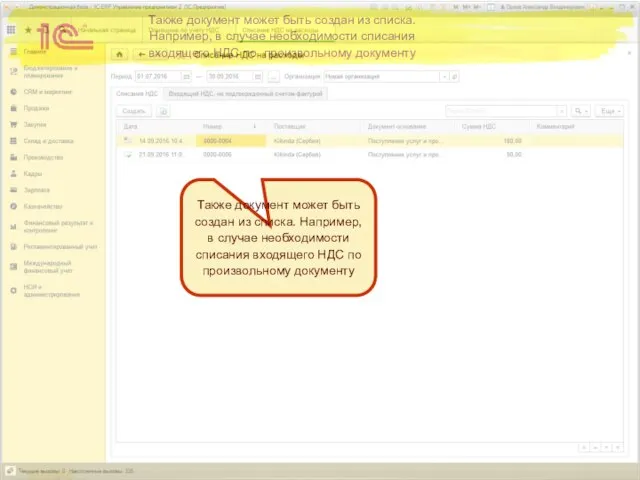

- 13. Также документ может быть создан из списка. Например, в случае необходимости списания входящего НДС по произвольному

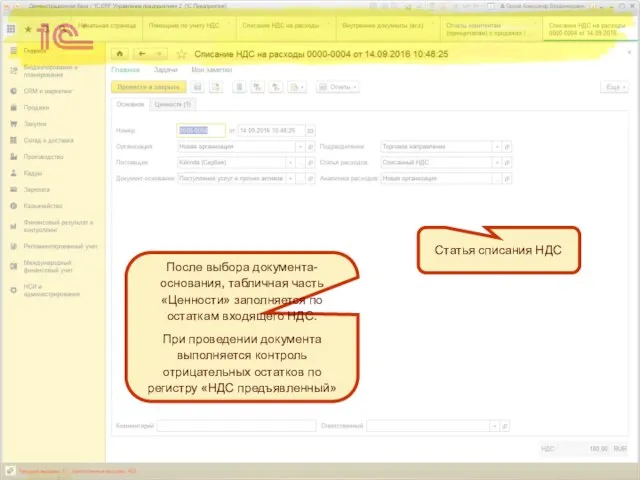

- 14. После выбора документа-основания, табличная часть «Ценности» заполняется по остаткам входящего НДС. При проведении документа выполняется контроль

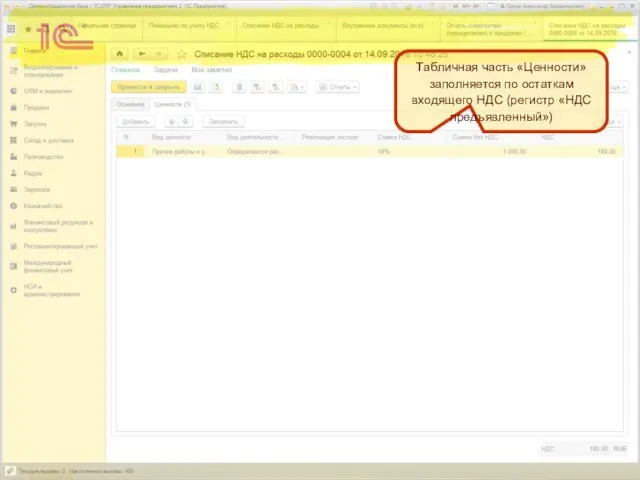

- 15. Табличная часть «Ценности» заполняется по остаткам входящего НДС (регистр «НДС предъявленный»)

- 16. Распределение НДС в периоде поступления

- 17. Распределение НДС в периоде поступления В соответствии с Письмом Департамента налоговой и таможенно-тарифной политики Минфина РФ

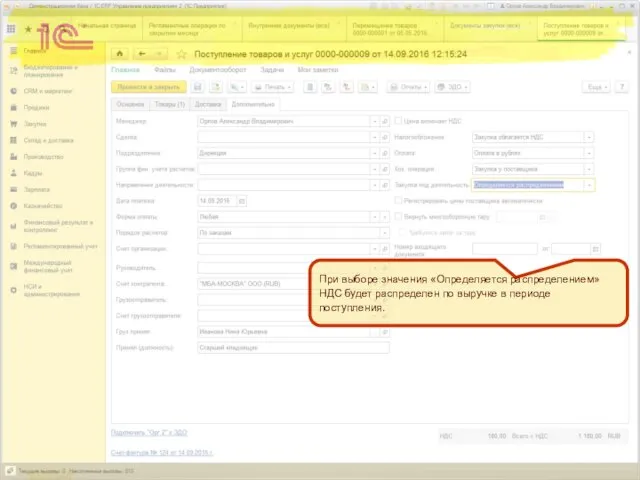

- 18. Распределение НДС в периоде поступления В документах поступления товаров появляется возможность указать, что входящий НДС распределяется.

- 19. При выборе значения «Определяется распределением» НДС будет распределен по выручке в периоде поступления.

- 20. При выборе «Определяется распределением», НДС выделяется из «сложного» учета НДС (из партионного учета) и отправляется к

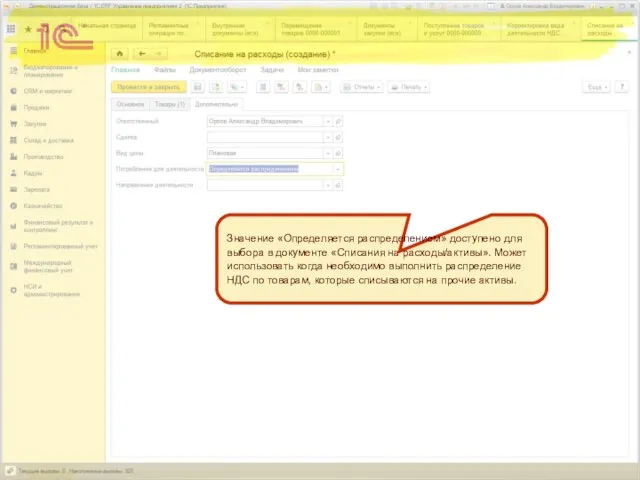

- 21. Значение «Определяется распределением» доступено для выбора в документе «Списания на расходы/активы». Может использовать когда необходимо выполнить

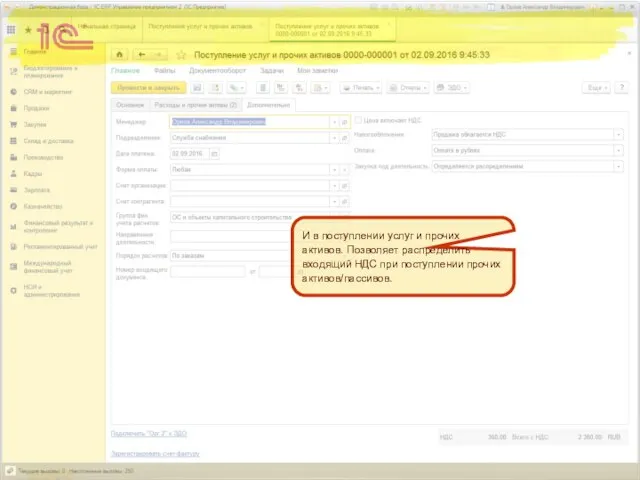

- 22. И в поступлении услуг и прочих активов. Позволяет распределить входящий НДС при поступлении прочих активов/пассивов.

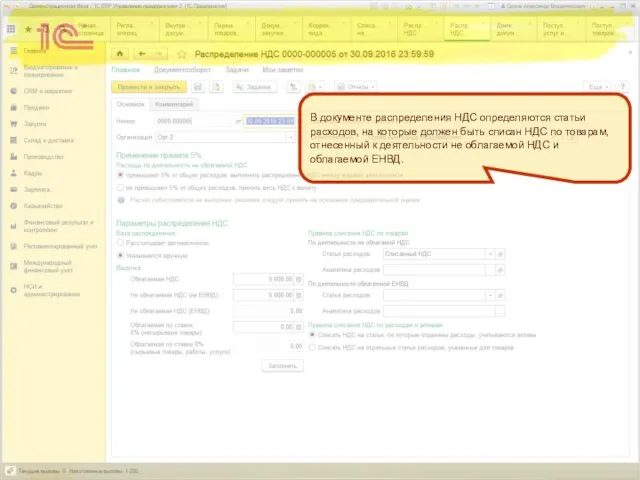

- 23. В документе распределения НДС определяются статьи расходов, на которые должен быть списан НДС по товарам, отнесенный

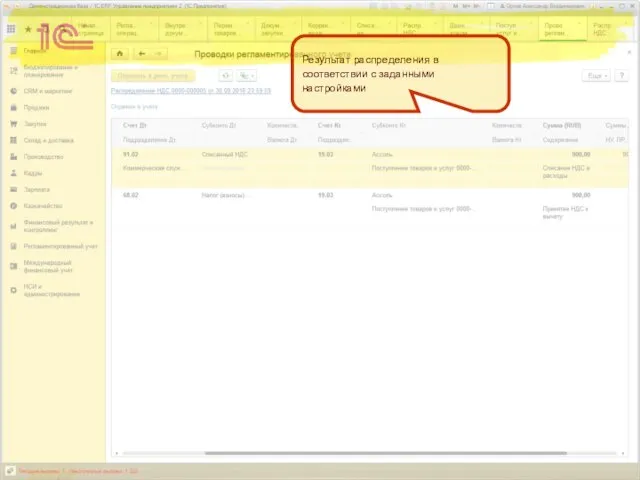

- 24. Результат распределения в соответствии с заданными настройками

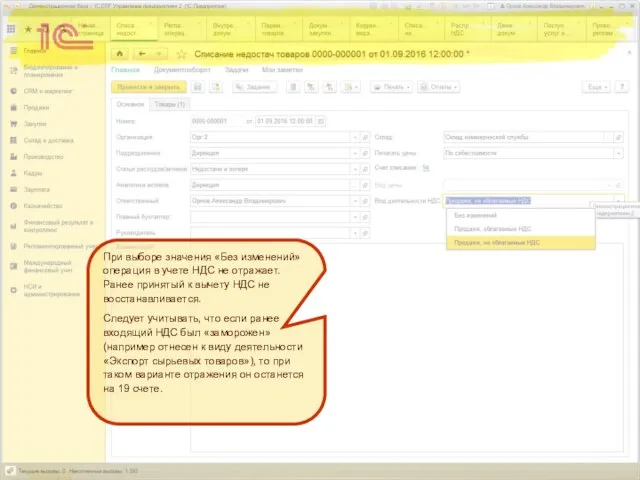

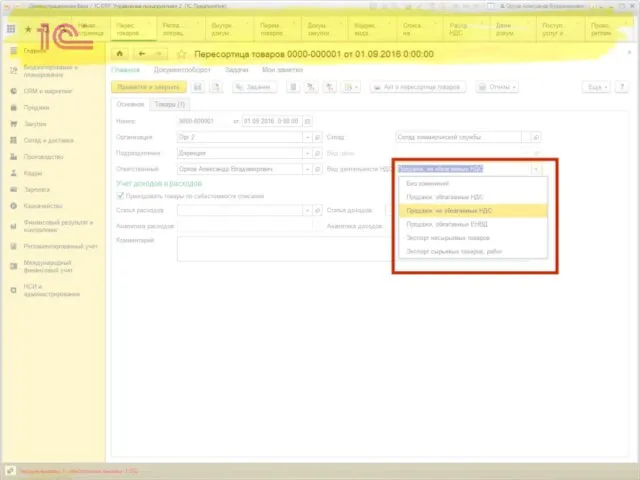

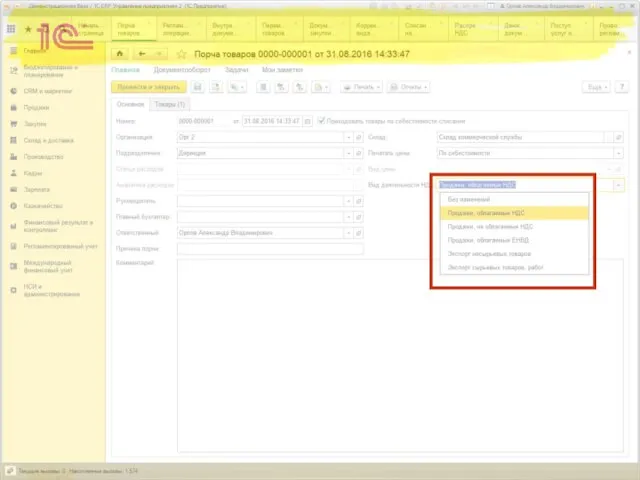

- 25. Управления видом деятельности НДС при списании недостач, порче, пересортице товаров

- 26. Управления видом деятельности НДС при списании недостач, порче, пересортице товаров В текущей реализации отсутствует возможность управление

- 27. При выборе значения «Без изменений» операция в учете НДС не отражает. Ранее принятый к вычету НДС

- 30. Определение базы расчета НДС при оплате в валюте

- 31. Определение базы расчета НДС при оплате в валюте Согласно п. 3 ст. 153 НК РФ при

- 32. Определение базы расчета НДС при оплате в валюте Если оплата по валютному договору (объекту расчетов) выполняется

- 33. Зачет аванса от 12.01: 1000 * 75,9507 = 75 950, 70 Начисление НДС от 22.01 по

- 34. Вариант учета НДС при изменении вида деятельности НДС товаров на необлагаемую НДС в соответствии со ст.

- 35. Порядок учета НДС, отраженный в ПБУ и НК В соответствии с п.6 ПБУ 5/01 НДС не

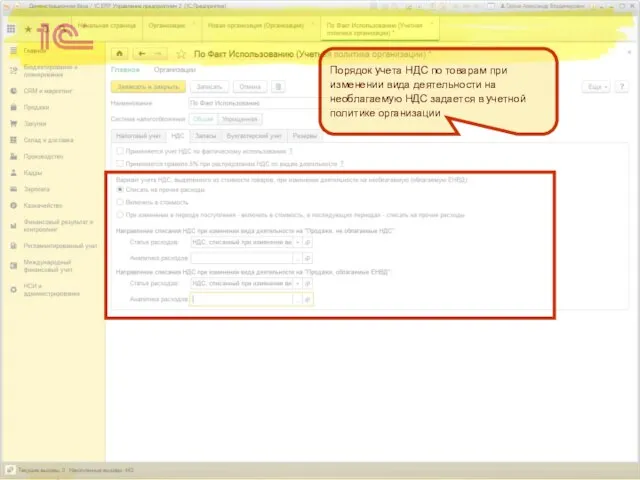

- 36. Порядок учета НДС по товарам при изменении вида деятельности на необлагаемую НДС задается в учетной политике

- 38. Скачать презентацию

Цели проекта

Реализовать возможность

вычета НДС по счетам-фактурам в более поздних периодах

списания НДС

Цели проекта

Реализовать возможность

вычета НДС по счетам-фактурам в более поздних периодах

списания НДС

Вычет НДС в более поздних периодах

Вычет НДС в более поздних периодах

Перенос сроков вычета НДС по товарам

В соответствии со статьей п. 2

Перенос сроков вычета НДС по товарам

В соответствии со статьей п. 2

Переход к РМ по установке/снятию блокировки вычета НДС по счетам-фактурам

Переход к РМ по установке/снятию блокировки вычета НДС по счетам-фактурам

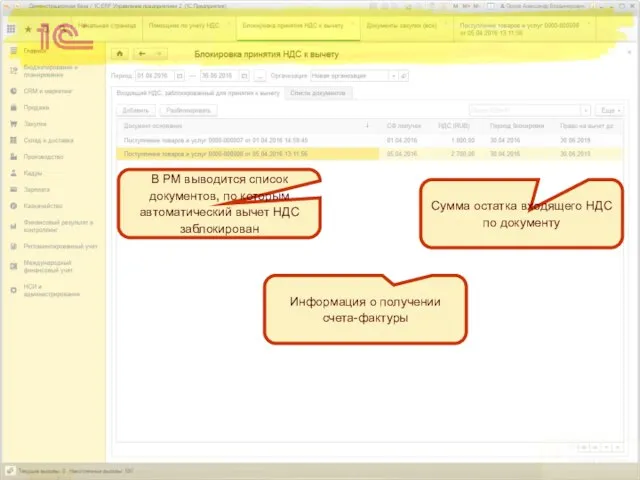

В РМ выводится список документов, по которым автоматический вычет НДС заблокирован

Информация

В РМ выводится список документов, по которым автоматический вычет НДС заблокирован

Информация

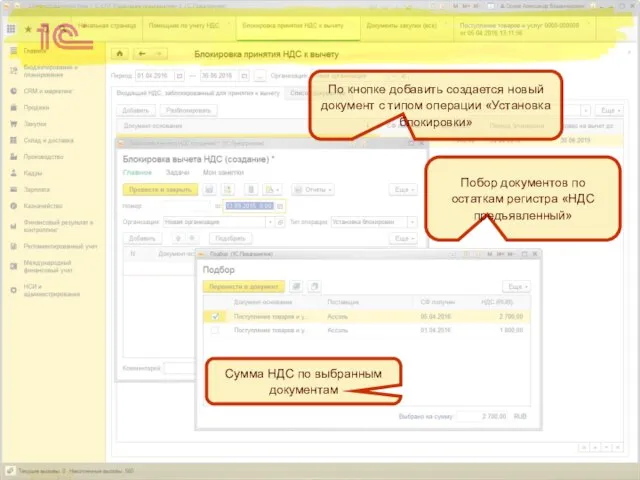

По кнопке добавить создается новый документ с типом операции «Установка блокировки»

Побор

По кнопке добавить создается новый документ с типом операции «Установка блокировки»

Побор

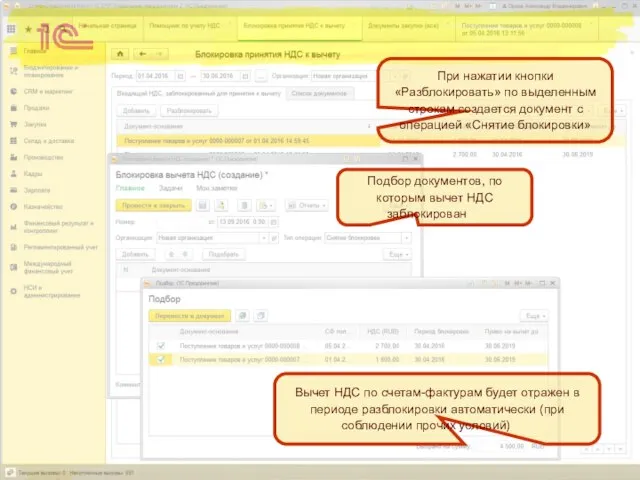

При нажатии кнопки «Разблокировать» по выделенным строкам создается документ с операцией

При нажатии кнопки «Разблокировать» по выделенным строкам создается документ с операцией

Списание НДС на расходы

Списание НДС на расходы

Списание НДС на расходы

В некоторых случаях может возникнуть потребность списать входящий

Списание НДС на расходы

В некоторых случаях может возникнуть потребность списать входящий

Переход в РМ по списанию НДС на расходы

Переход в РМ по списанию НДС на расходы

На вкладке выводятся остатки входящего НДС, не подтвержденные счетом-фактурой

Отбор документов поступления

На вкладке выводятся остатки входящего НДС, не подтвержденные счетом-фактурой

Отбор документов поступления

Также документ может быть создан из списка. Например, в случае необходимости

Также документ может быть создан из списка. Например, в случае необходимости

После выбора документа-основания, табличная часть «Ценности» заполняется по остаткам входящего НДС.

При

После выбора документа-основания, табличная часть «Ценности» заполняется по остаткам входящего НДС.

При

Табличная часть «Ценности» заполняется по остаткам входящего НДС (регистр «НДС предъявленный»)

Табличная часть «Ценности» заполняется по остаткам входящего НДС (регистр «НДС предъявленный»)

Распределение НДС в периоде поступления

Распределение НДС в периоде поступления

Распределение НДС в периоде поступления

В соответствии с Письмом Департамента налоговой и

Распределение НДС в периоде поступления

В соответствии с Письмом Департамента налоговой и

Распределение НДС в периоде поступления

В документах поступления товаров появляется возможность указать,

Распределение НДС в периоде поступления

В документах поступления товаров появляется возможность указать,

При выборе значения «Определяется распределением» НДС будет распределен по выручке в

При выборе значения «Определяется распределением» НДС будет распределен по выручке в

При выборе «Определяется распределением», НДС выделяется из «сложного» учета НДС (из

При выборе «Определяется распределением», НДС выделяется из «сложного» учета НДС (из

Значение «Определяется распределением» доступено для выбора в документе «Списания на расходы/активы».

Значение «Определяется распределением» доступено для выбора в документе «Списания на расходы/активы».

И в поступлении услуг и прочих активов. Позволяет распределить входящий НДС

И в поступлении услуг и прочих активов. Позволяет распределить входящий НДС

В документе распределения НДС определяются статьи расходов, на которые должен быть

В документе распределения НДС определяются статьи расходов, на которые должен быть

Результат распределения в соответствии с заданными настройками

Результат распределения в соответствии с заданными настройками

Управления видом деятельности НДС

при списании недостач, порче, пересортице товаров

Управления видом деятельности НДС

при списании недостач, порче, пересортице товаров

Управления видом деятельности НДС при списании недостач, порче, пересортице товаров

В текущей

Управления видом деятельности НДС при списании недостач, порче, пересортице товаров

В текущей

При выборе значения «Без изменений» операция в учете НДС не отражает.

При выборе значения «Без изменений» операция в учете НДС не отражает.

Определение базы расчета НДС

при оплате в валюте

Определение базы расчета НДС

при оплате в валюте

Определение базы расчета НДС при оплате в валюте

Согласно п. 3 ст. 153

Определение базы расчета НДС при оплате в валюте

Согласно п. 3 ст. 153

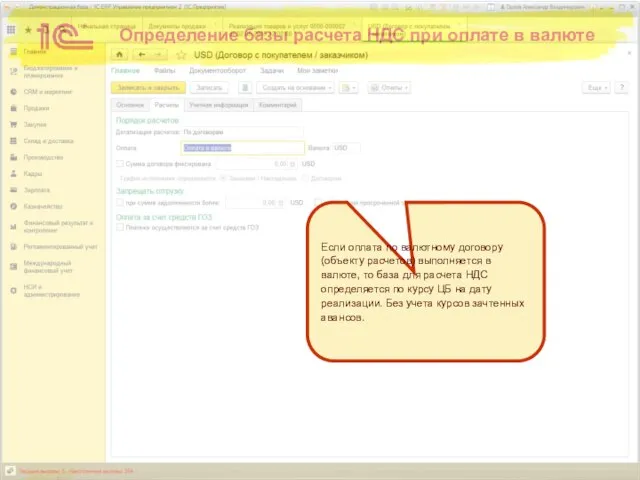

Определение базы расчета НДС при оплате в валюте

Если оплата по валютному

Определение базы расчета НДС при оплате в валюте

Если оплата по валютному

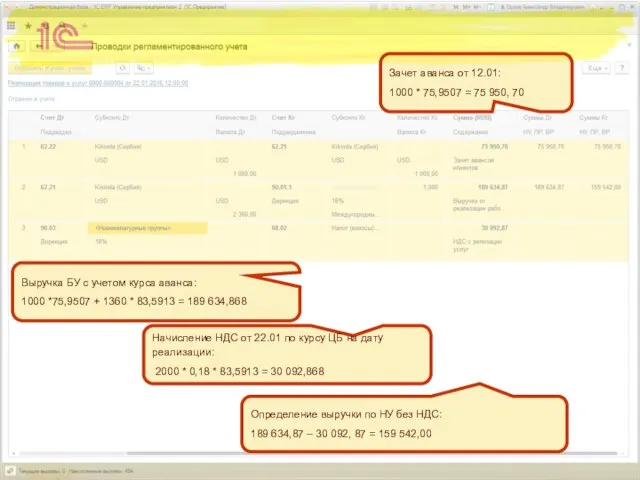

Зачет аванса от 12.01:

1000 * 75,9507 = 75 950, 70

Зачет аванса от 12.01:

1000 * 75,9507 = 75 950, 70

Вариант учета НДС

при изменении вида деятельности НДС товаров

на необлагаемую

Вариант учета НДС

при изменении вида деятельности НДС товаров

на необлагаемую

Порядок учета НДС, отраженный в ПБУ и НК

В соответствии с п.6

Порядок учета НДС, отраженный в ПБУ и НК

В соответствии с п.6

Порядок учета НДС по товарам при изменении вида деятельности на необлагаемую

Порядок учета НДС по товарам при изменении вида деятельности на необлагаемую

Международные стандарты аудита, их роль и значение

Международные стандарты аудита, их роль и значение Бестарифная оплата труда ошаев

Бестарифная оплата труда ошаев Основы регулирования РЦБ

Основы регулирования РЦБ Контрольные точки при формировании отчетности

Контрольные точки при формировании отчетности Загадочная история Бенджамина Грэхема

Загадочная история Бенджамина Грэхема Межбюджетные отношения

Межбюджетные отношения История развития налогов в России

История развития налогов в России Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Кафедра Бухгалтерского учета

Кафедра Бухгалтерского учета Реформирование налоговой системы Российской Федерации

Реформирование налоговой системы Российской Федерации Деньги. виды денег

Деньги. виды денег Пересмотр заработных плат 2015. Отделения почтовой связи

Пересмотр заработных плат 2015. Отделения почтовой связи МСА (ISA) 530 Аудиторская выборка

МСА (ISA) 530 Аудиторская выборка Refund requests

Refund requests Основы нумизматики

Основы нумизматики Бухгалтерский баланс

Бухгалтерский баланс Expert Systems

Expert Systems Общество с ограниченной ответственностью Строй-Плюс

Общество с ограниченной ответственностью Строй-Плюс Безналичные расчеты

Безналичные расчеты Соотношение основных компонентов счета текущих операций

Соотношение основных компонентов счета текущих операций Налоговая система

Налоговая система Заработная плата

Заработная плата Компания Elysium

Компания Elysium Сущность и специфика рынка недвижимости

Сущность и специфика рынка недвижимости Sulpak. Итоги октябрь 22122

Sulpak. Итоги октябрь 22122 Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Сущность, роль и функции финансового контроля в управлении экономикой. Тема 1

Сущность, роль и функции финансового контроля в управлении экономикой. Тема 1