- Краткие правила ведения и сдачи кассовой отчетности ДТЗК

Содержание

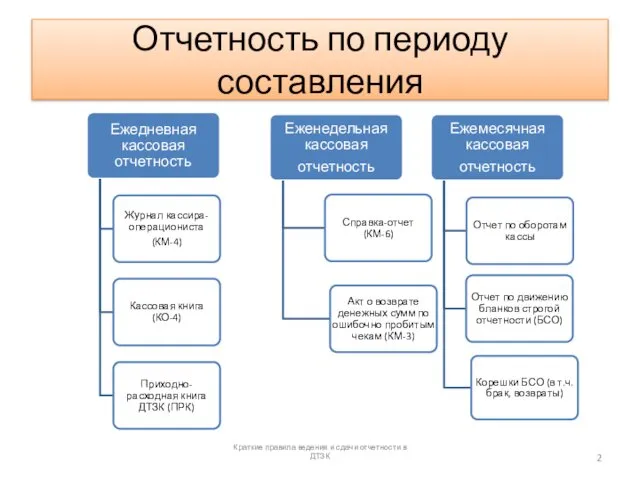

- 2. Отчетность по периоду составления Краткие правила ведения и сдачи отчетности в ДТЗК

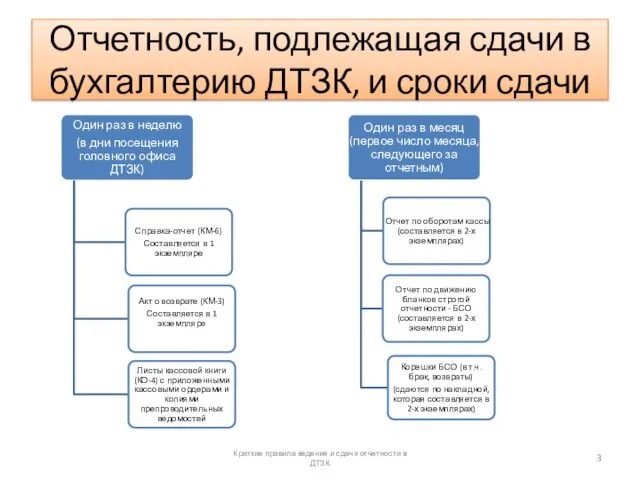

- 3. Отчетность, подлежащая сдачи в бухгалтерию ДТЗК, и сроки сдачи Краткие правила ведения и сдачи отчетности в

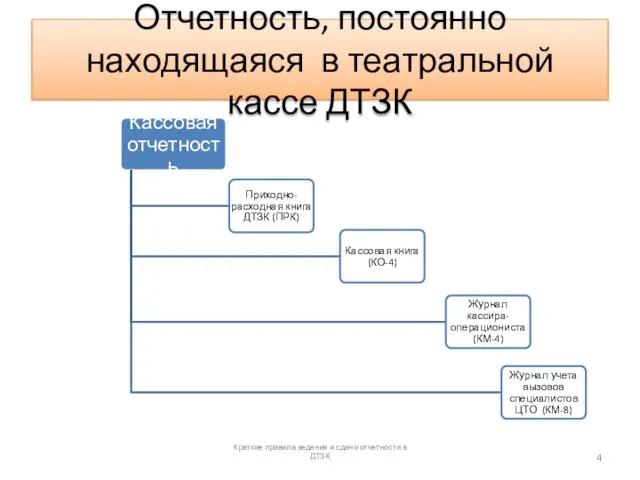

- 4. Отчетность, постоянно находящаяся в театральной кассе ДТЗК Краткие правила ведения и сдачи отчетности в ДТЗК

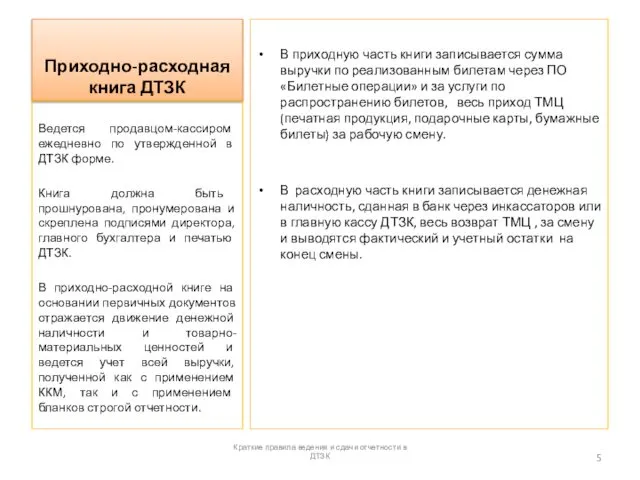

- 5. Приходно-расходная книга ДТЗК В приходную часть книги записывается сумма выручки по реализованным билетам через ПО «Билетные

- 6. Кассовая книга (КО-4) Ведение кассовой книги КО-4 обеспечивается путем внесения продавцом-кассиром в кассовую книгу всех записей,

- 7. Журнал кассира-операциониста КМ-4 Записи в журнале ведутся по Z-отчетам, при этом по каждому из них делается

- 8. Журнал учета вызовов специалистов ЦТО КМ-8 Журнал заполняется в соответствии с Правилами эксплуатации ККМ в ДТЗК.

- 9. Справка-отчет (КМ-6) и Акт о возврате денежных средств по ошибочно пробитым чекам (КМ-3) Справка-отчет КМ-6 составляется

- 11. Скачать презентацию

Отчетность по периоду составления

Краткие правила ведения и сдачи отчетности в

Отчетность по периоду составления

Краткие правила ведения и сдачи отчетности в

Отчетность, подлежащая сдачи в бухгалтерию ДТЗК, и сроки сдачи

Краткие правила ведения

Отчетность, подлежащая сдачи в бухгалтерию ДТЗК, и сроки сдачи

Краткие правила ведения

Отчетность, постоянно находящаяся в театральной кассе ДТЗК

Краткие правила ведения и сдачи

Отчетность, постоянно находящаяся в театральной кассе ДТЗК

Краткие правила ведения и сдачи

Приходно-расходная книга ДТЗК

В приходную часть книги записывается сумма выручки по реализованным

Приходно-расходная книга ДТЗК

В приходную часть книги записывается сумма выручки по реализованным

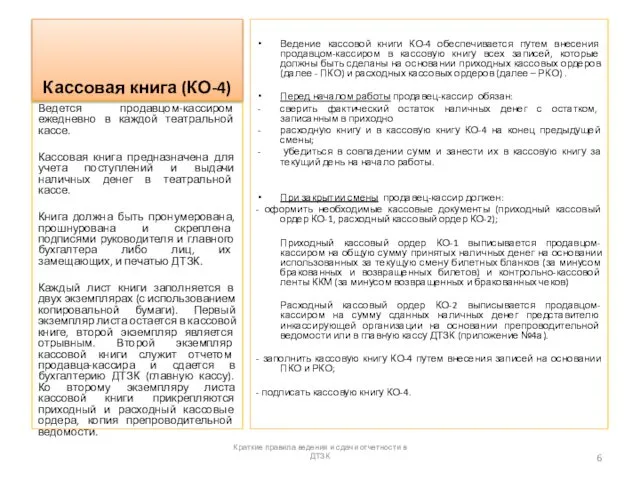

Кассовая книга (КО-4)

Ведение кассовой книги КО-4 обеспечивается путем внесения продавцом-кассиром в

Кассовая книга (КО-4)

Ведение кассовой книги КО-4 обеспечивается путем внесения продавцом-кассиром в

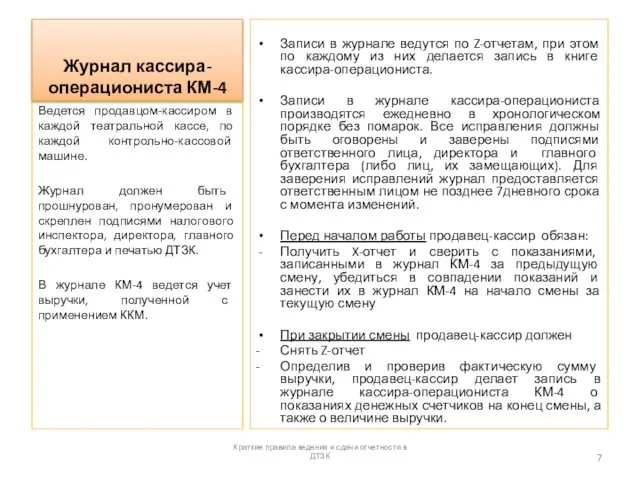

Журнал кассира-операциониста КМ-4

Записи в журнале ведутся по Z-отчетам, при этом по

Журнал кассира-операциониста КМ-4

Записи в журнале ведутся по Z-отчетам, при этом по

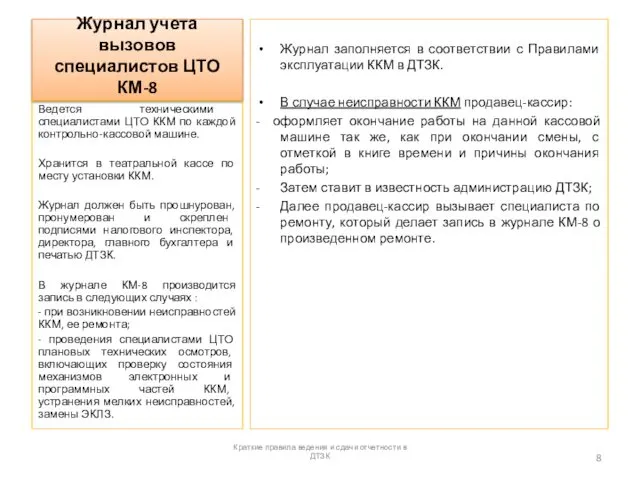

Журнал учета вызовов специалистов ЦТО КМ-8

Журнал заполняется в соответствии с Правилами

Журнал учета вызовов специалистов ЦТО КМ-8

Журнал заполняется в соответствии с Правилами

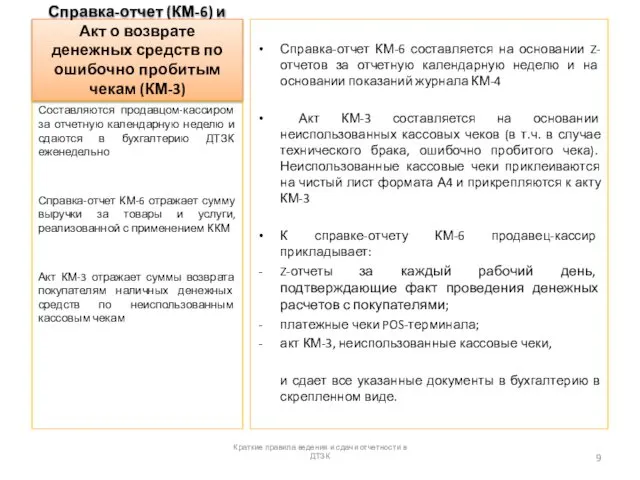

Справка-отчет (КМ-6) и

Акт о возврате денежных средств по ошибочно пробитым

Справка-отчет (КМ-6) и Акт о возврате денежных средств по ошибочно пробитым

Путешествия

Путешествия Виды медицинского страхования РФ

Виды медицинского страхования РФ рссчетно-кассовые операции

рссчетно-кассовые операции Современная финансовая система

Современная финансовая система Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1

Основы аудита (выборочно). Сущность аудита, его цель и задачи. Лекция 1 Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Профессиональный стандарт. Бухгалтер

Профессиональный стандарт. Бухгалтер Баланс бюджета

Баланс бюджета НДФЛ Практическая работа

НДФЛ Практическая работа Онлайн образование. Этереум

Онлайн образование. Этереум Банковская практика привлечения вкладов населения и пути её совершенствования

Банковская практика привлечения вкладов населения и пути её совершенствования Задачи по экономике

Задачи по экономике Финансовый контроль как основа правопорядка в экономике государства

Финансовый контроль как основа правопорядка в экономике государства Финансовая грамотность

Финансовая грамотность Сбор и анализ информации о внутреннем и внешнем окружении предприятии

Сбор и анализ информации о внутреннем и внешнем окружении предприятии Деньги. Функции денег

Деньги. Функции денег Учёт процесса снабжения. Тема 4.1

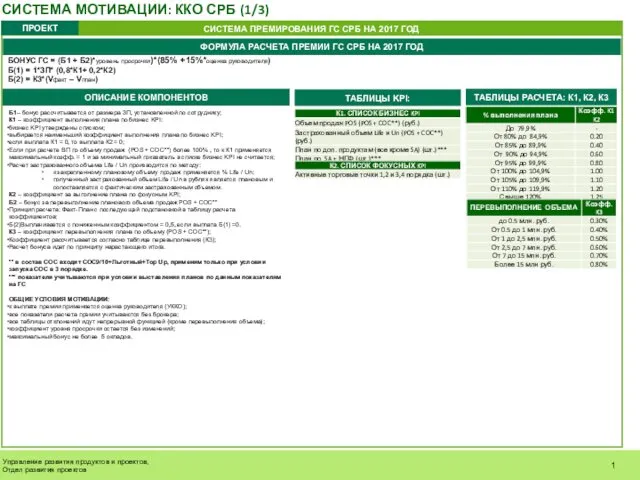

Учёт процесса снабжения. Тема 4.1 Система мотивации

Система мотивации Объекты бухгалтерского учета (1)

Объекты бухгалтерского учета (1) Оценка аудиторского риска

Оценка аудиторского риска Корпоративные финансы

Корпоративные финансы Изменение порядка применения КОСГУ в 2019 году

Изменение порядка применения КОСГУ в 2019 году Как сэкономить на налогах? Получение налоговых вычетов, составление налоговой декларации

Как сэкономить на налогах? Получение налоговых вычетов, составление налоговой декларации Оцінка вартості бізнесу. (Заняття10)

Оцінка вартості бізнесу. (Заняття10) ВТБ Страхование

ВТБ Страхование Транснациональные банки

Транснациональные банки Анализ платежеспособности и ликвидности предприятия. (Тема 3)

Анализ платежеспособности и ликвидности предприятия. (Тема 3) Учет ценных бумаг

Учет ценных бумаг