- Краткий конспект лекций

Содержание

- 2. 1. Понятие аудиторской деятельности. Цели и основные принципы аудита. Аудит - это предпринимательская деятельность по независимой

- 3. Достижению главной цели аудита способствуют принципы ведения аудиторской деятельности, которые можно разделить на две группы:

- 4. К основным профессиональным этическим принципам относятся: независимость; честность; объективность; профессиональная компетентность и добросовестность; конфиденциальность; профессиональное поведение;

- 5. Независимость означает отсутствие какой-либо финансовой или имущественной заинтересованности аудитора на проверяемом предприятии; аудитор не может проверять

- 6. Профессиональная компетентность и добросовестность предполагают, что аудитор должен обладать необходимой профессиональной квалификацией, соблюдать требования нормативных документов.

- 7. Конфиденциальность — важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен предоставлять каких-либо сведений о хозяйственной

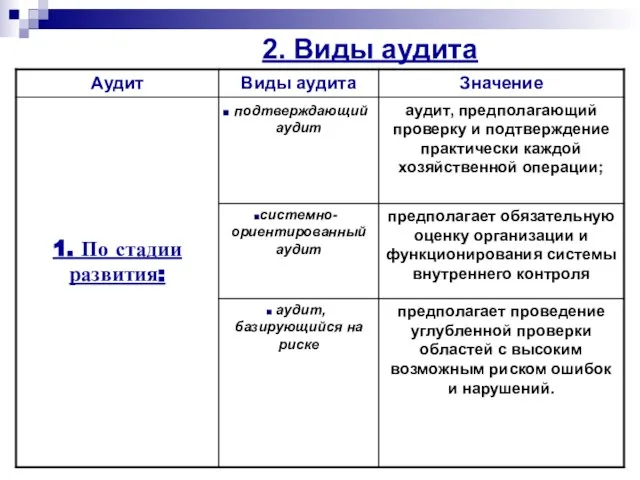

- 8. 2. Виды аудита

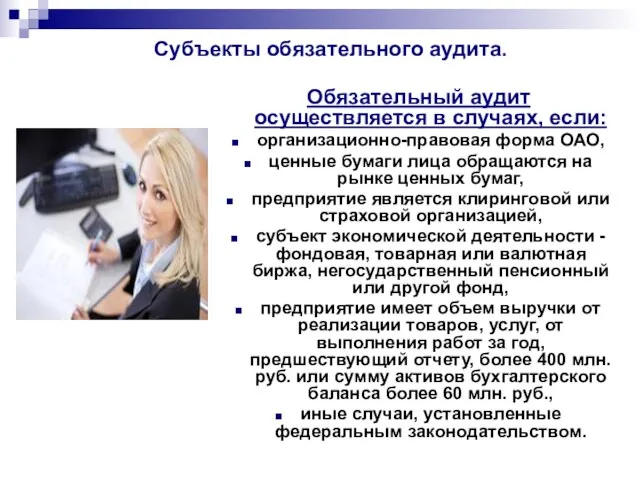

- 13. Субъекты обязательного аудита. Обязательный аудит осуществляется в случаях, если: организационно-правовая форма ОАО, ценные бумаги лица обращаются

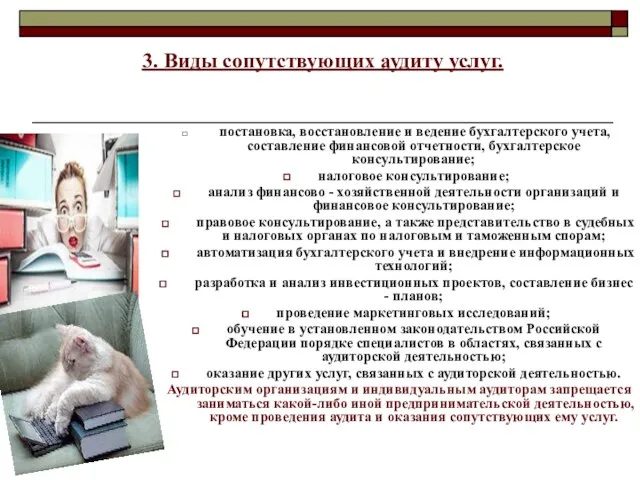

- 14. 3. Виды сопутствующих аудиту услуг. постановка, восстановление и ведение бухгалтерского учета, составление финансовой отчетности, бухгалтерское консультирование;

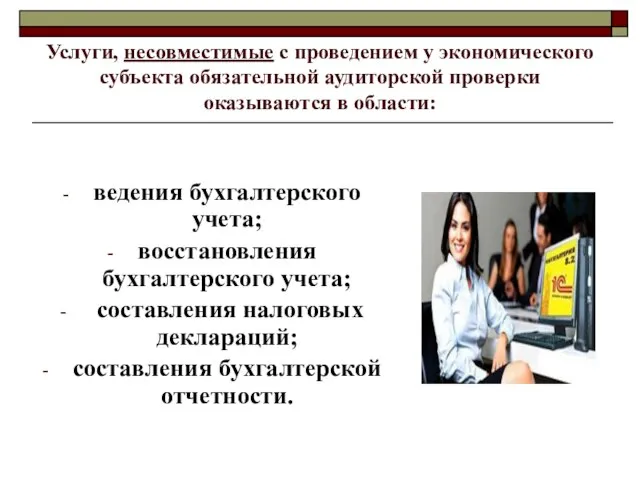

- 15. Услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки оказываются в области: ведения бухгалтерского учета;

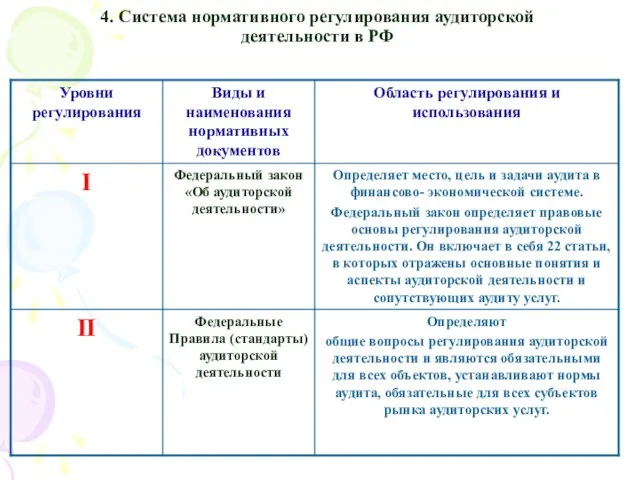

- 16. 4. Система нормативного регулирования аудиторской деятельности в РФ

- 18. Основные положения ФЗ «Об аудиторской деятельности» Независимость проверки бухгалтерского учета и финансовой отчетности Определил сферу аудита,

- 19. . Минфин России Департамент организации аудиторской деятельности Функции Создание нормативных актов Разработка федеральных стандартов аудиторской деятельности

- 20. 7. Профессиональные аудиторские организации и их роль Аудиторская палата России Содействие развитию профессионального аудита Соблюдения требований

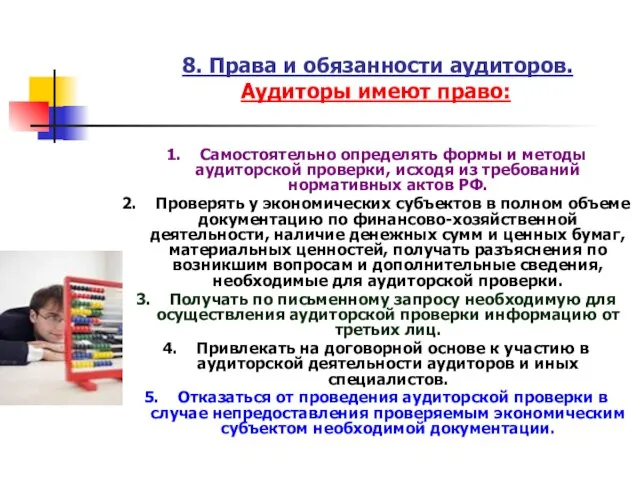

- 21. 8. Права и обязанности аудиторов. Аудиторы имеют право: 1. Самостоятельно определять формы и методы аудиторской проверки,

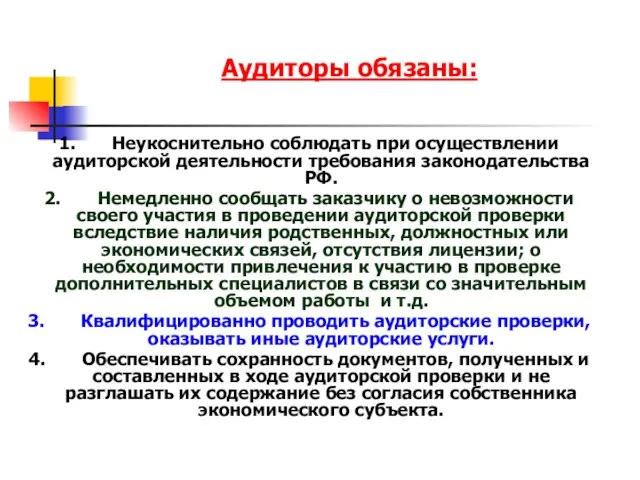

- 22. Аудиторы обязаны: 1. Неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательства РФ. 2. Немедленно сообщать заказчику

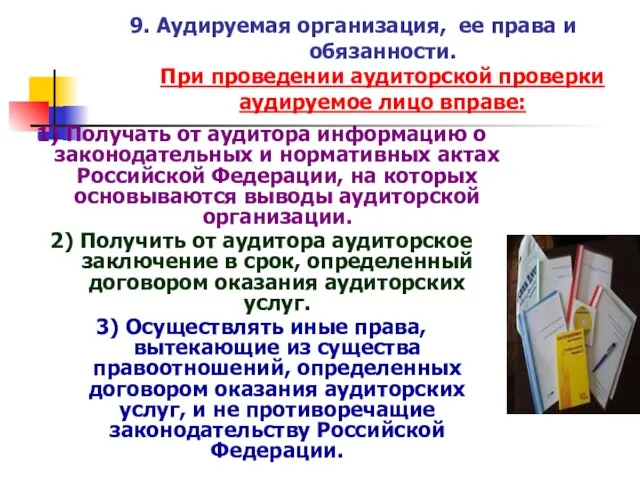

- 23. 9. Аудируемая организация, ее права и обязанности. При проведении аудиторской проверки аудируемое лицо вправе: 1) Получать

- 24. При проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор оказания аудиторских услуг, обязано: 1)

- 25. 10. Ответственность аудиторов

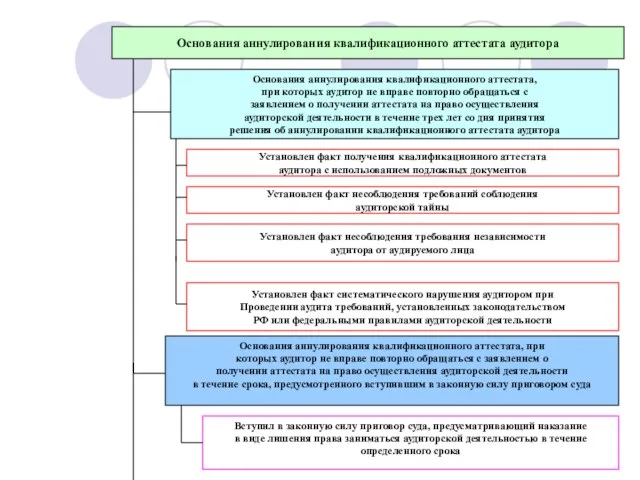

- 26. Основания аннулирования квалификационного аттестата аудитора Основания аннулирования квалификационного аттестата, при которых аудитор не вправе повторно обращаться

- 27. 11. Порядок аттестации аудиторов. Аттестация на право осуществления аудиторской деятельности - проверка квалификации физических лиц, желающих

- 28. Обязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются: наличие документа о высшем экономическом и

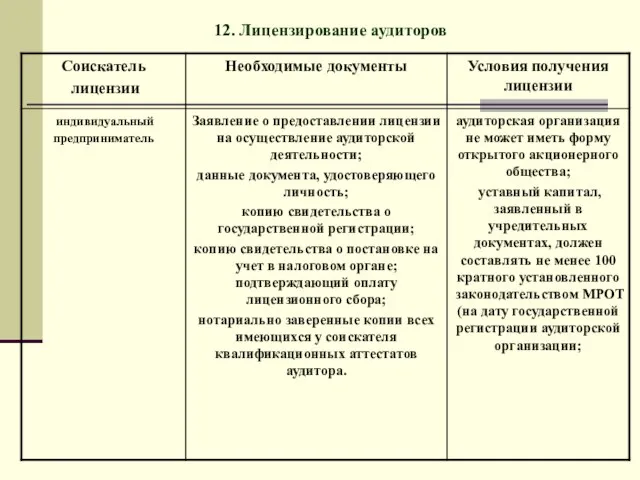

- 29. 12. Лицензирование аудиторов

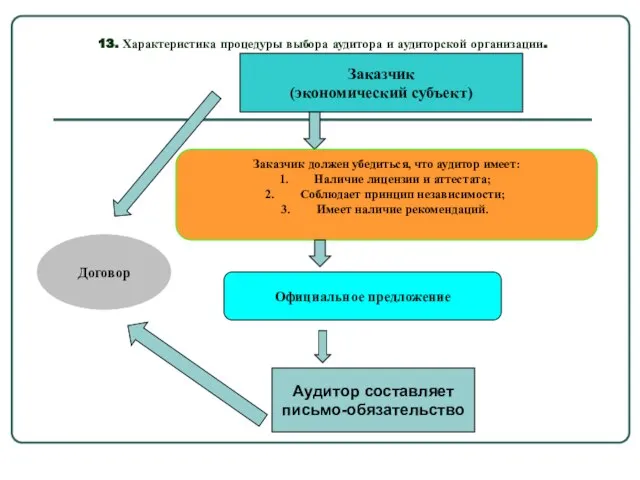

- 31. Заказчик (экономический субъект) Заказчик должен убедиться, что аудитор имеет: Наличие лицензии и аттестата; Соблюдает принцип независимости;

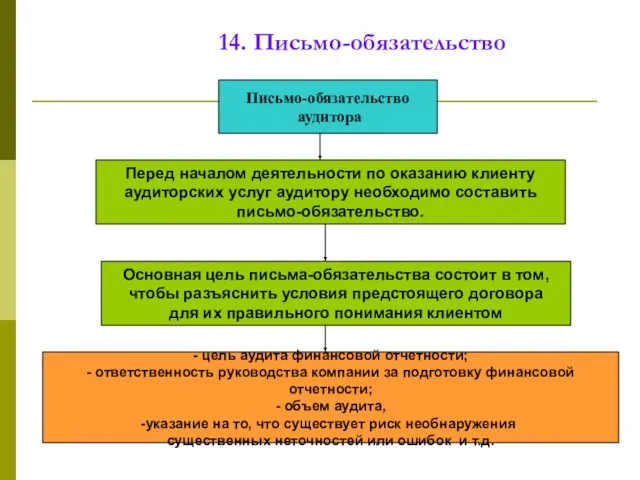

- 32. 14. Письмо-обязательство Письмо-обязательство аудитора Перед началом деятельности по оказанию клиенту аудиторских услуг аудитору необходимо составить письмо-обязательство.

- 33. Аудитор Договор Разовый Долгосрочный Заказчик-клиент Обязуется оказать услуги Обязуется оплатить улуги 15. Договор на оказание аудиторских

- 34. 16. Программа аудита и ее характеристика. Планирование аудита осуществляется с целью выявления потенциальных проблем проверки, позволяет

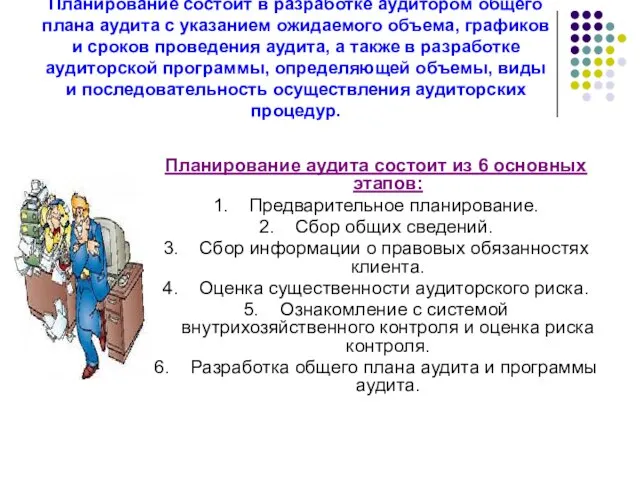

- 35. Планирование состоит в разработке аудитором общего плана аудита с указанием ожидаемого объема, графиков и сроков проведения

- 36. 17. Процедуры получения аудиторских доказательств. Аудиторские доказательства – информация, собранная аудитором в ходе проверки, и выводы,

- 37. Подтверждение – получение письменного ответа от клиента или 3-х лиц для подтверждения точности информации. Инспектирование —проверка

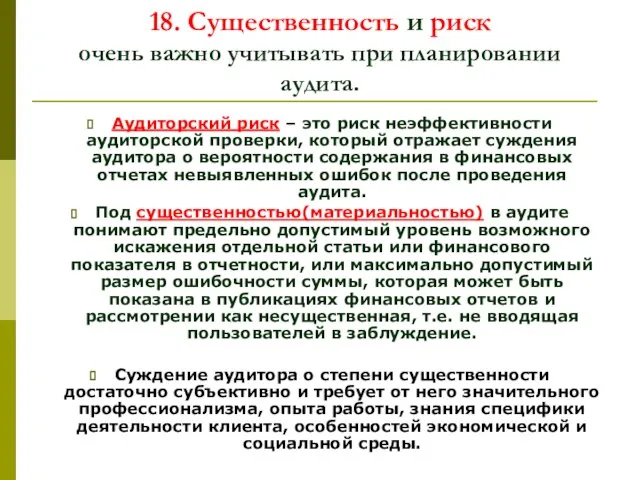

- 38. 18. Существенность и риск очень важно учитывать при планировании аудита. Аудиторский риск – это риск неэффективности

- 39. Уровень существенности Аудиторский риск 1. Чем выше уровень существенности (допустимая ошибка), тем ниже аудиторский риск; 2.

- 40. 19. Аудиторское заключение Аудиторское заключение – официальный документ, содержащий выраженное в установленной форме мнение аудиторской организации

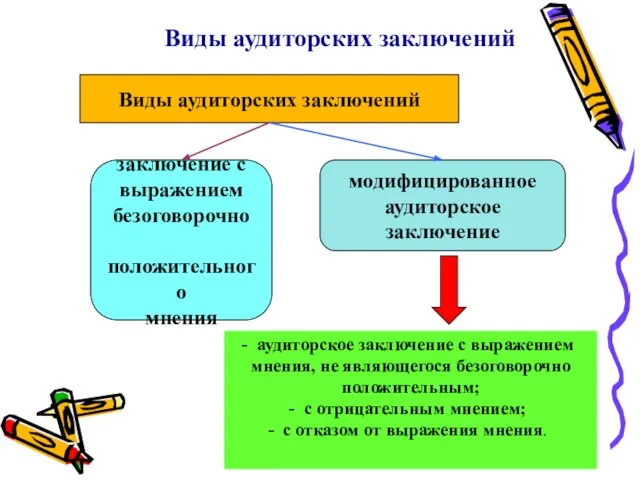

- 41. Виды аудиторских заключений заключение с выражением безоговорочно положительного мнения модифицированное аудиторское заключение аудиторское заключение с выражением

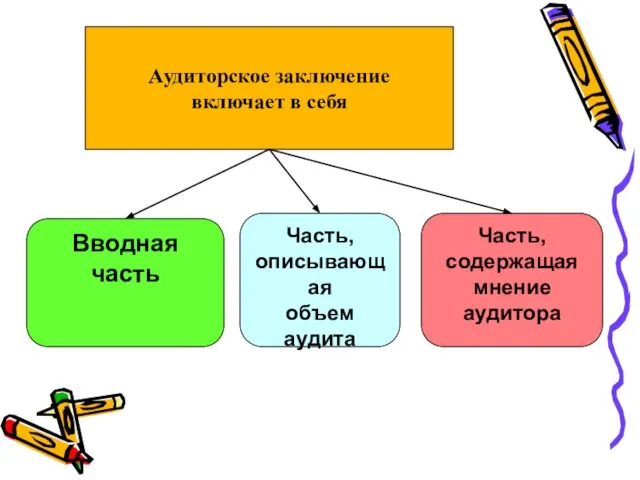

- 42. Аудиторское заключение включает в себя Вводная часть Часть, описывающая объем аудита Часть, содержащая мнение аудитора

- 43. Структура аудиторского заключения

- 44. Различают четыре вида аудиторских заключений

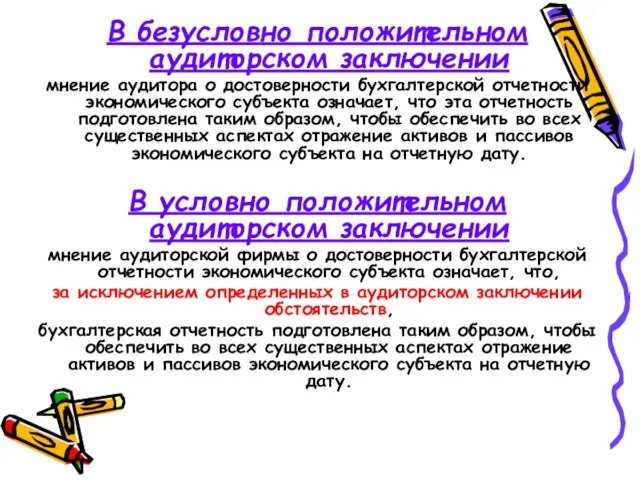

- 45. В безусловно положительном аудиторском заключении мнение аудитора о достоверности бухгалтерской отчетности экономического субъекта означает, что эта

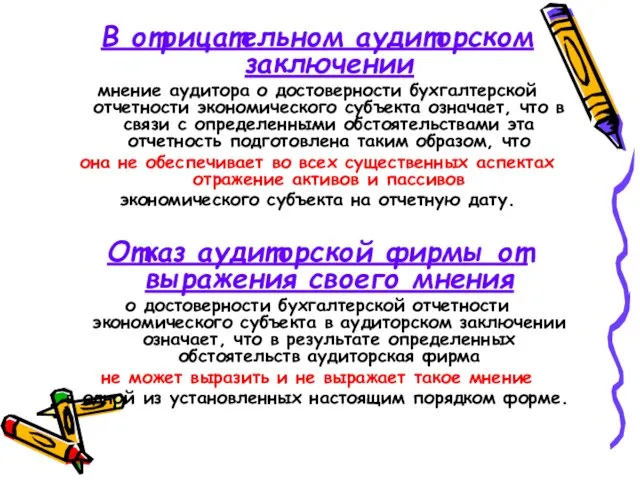

- 46. В отрицательном аудиторском заключении мнение аудитора о достоверности бухгалтерской отчетности экономического субъекта означает, что в связи

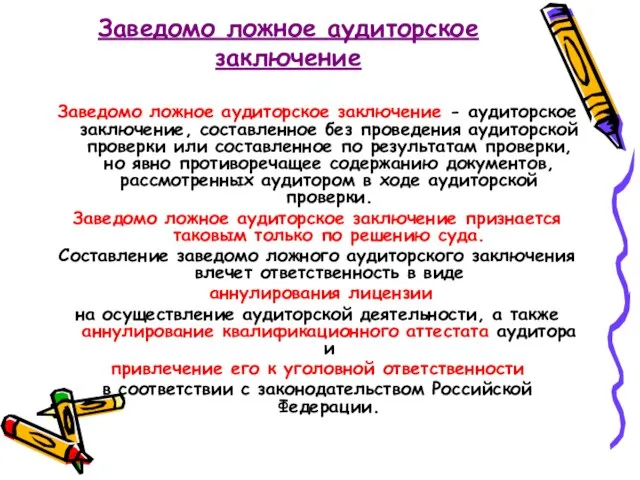

- 47. Заведомо ложное аудиторское заключение Заведомо ложное аудиторское заключение - аудиторское заключение, составленное без проведения аудиторской проверки

- 49. Скачать презентацию

1. Понятие аудиторской деятельности.

Цели и основные принципы аудита.

Аудит - это

1. Понятие аудиторской деятельности.

Цели и основные принципы аудита.

Аудит - это

Достижению главной цели аудита способствуют принципы ведения аудиторской деятельности, которые можно

Достижению главной цели аудита способствуют принципы ведения аудиторской деятельности, которые можно

К основным профессиональным этическим принципам относятся:

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение;

профессиональный скептицизм.

К основным профессиональным этическим принципам относятся:

независимость;

честность;

объективность;

профессиональная компетентность и добросовестность;

конфиденциальность;

профессиональное поведение;

профессиональный скептицизм.

Независимость

означает отсутствие какой-либо финансовой или имущественной заинтересованности аудитора на проверяемом

Независимость

означает отсутствие какой-либо финансовой или имущественной заинтересованности аудитора на проверяемом

Профессиональная компетентность и добросовестность

предполагают, что аудитор должен обладать необходимой профессиональной

Профессиональная компетентность и добросовестность

предполагают, что аудитор должен обладать необходимой профессиональной

Конфиденциальность — важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен

Конфиденциальность — важнейшее требование при осуществлении аудиторской деятельности. Аудитор не должен

2. Виды аудита

2. Виды аудита

Субъекты обязательного аудита.

Обязательный аудит осуществляется в случаях, если:

организационно-правовая форма ОАО,

ценные бумаги

Субъекты обязательного аудита.

Обязательный аудит осуществляется в случаях, если:

организационно-правовая форма ОАО,

ценные бумаги

3. Виды сопутствующих аудиту услуг.

постановка, восстановление и ведение бухгалтерского учета,

3. Виды сопутствующих аудиту услуг.

постановка, восстановление и ведение бухгалтерского учета,

Услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки оказываются

Услуги, несовместимые с проведением у экономического субъекта обязательной аудиторской проверки оказываются

4. Система нормативного регулирования аудиторской деятельности в РФ

4. Система нормативного регулирования аудиторской деятельности в РФ

Основные положения ФЗ

«Об аудиторской деятельности»

Независимость проверки

бухгалтерского учета и

финансовой

Основные положения ФЗ

«Об аудиторской деятельности»

Независимость проверки

бухгалтерского учета и

финансовой

.

Минфин России

Департамент организации

аудиторской деятельности

Функции

Создание нормативных актов

Разработка федеральных

стандартов аудиторской

.

Минфин России

Департамент организации

аудиторской деятельности

Функции

Создание нормативных актов

Разработка федеральных

стандартов аудиторской

7. Профессиональные аудиторские организации и их роль

Аудиторская палата

России

Содействие развитию

профессионального

7. Профессиональные аудиторские организации и их роль

Аудиторская палата

России

Содействие развитию

профессионального

8. Права и обязанности аудиторов.

Аудиторы имеют право:

1. Самостоятельно определять формы и методы

8. Права и обязанности аудиторов.

Аудиторы имеют право:

1. Самостоятельно определять формы и методы

Аудиторы обязаны:

1. Неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательства РФ.

2. Немедленно сообщать

Аудиторы обязаны:

1. Неукоснительно соблюдать при осуществлении аудиторской деятельности требования законодательства РФ.

2. Немедленно сообщать

9. Аудируемая организация, ее права и обязанности.

При проведении аудиторской проверки

9. Аудируемая организация, ее права и обязанности. При проведении аудиторской проверки

При проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор

При проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор

10. Ответственность аудиторов

10. Ответственность аудиторов

Основания аннулирования квалификационного аттестата аудитора

Основания аннулирования квалификационного аттестата,

при которых аудитор

Основания аннулирования квалификационного аттестата аудитора

Основания аннулирования квалификационного аттестата,

при которых аудитор

11. Порядок аттестации аудиторов.

Аттестация на право осуществления аудиторской деятельности - проверка

11. Порядок аттестации аудиторов.

Аттестация на право осуществления аудиторской деятельности - проверка

Обязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются:

наличие документа

Обязательными требованиями к претендентам на получение квалификационного аттестата аудитора являются:

наличие документа

12. Лицензирование аудиторов

12. Лицензирование аудиторов

Заказчик

(экономический субъект)

Заказчик должен убедиться, что аудитор имеет:

Наличие лицензии и аттестата;

Соблюдает

Заказчик

(экономический субъект)

Заказчик должен убедиться, что аудитор имеет:

Наличие лицензии и аттестата;

Соблюдает

14. Письмо-обязательство

Письмо-обязательство

аудитора

Перед началом деятельности по оказанию клиенту

аудиторских услуг

14. Письмо-обязательство

Письмо-обязательство

аудитора

Перед началом деятельности по оказанию клиенту

аудиторских услуг

Аудитор

Договор

Разовый

Долгосрочный

Заказчик-клиент

Обязуется оказать

услуги

Обязуется оплатить

улуги

15. Договор на оказание аудиторских услуг

Аудитор

Договор

Разовый

Долгосрочный

Заказчик-клиент

Обязуется оказать

услуги

Обязуется оплатить

улуги

15. Договор на оказание аудиторских услуг

16. Программа аудита и ее характеристика.

Планирование аудита осуществляется с целью выявления

16. Программа аудита и ее характеристика.

Планирование аудита осуществляется с целью выявления

Планирование состоит в разработке аудитором общего плана аудита с указанием ожидаемого

Планирование состоит в разработке аудитором общего плана аудита с указанием ожидаемого

17. Процедуры получения аудиторских доказательств.

Аудиторские доказательства – информация, собранная аудитором в ходе

17. Процедуры получения аудиторских доказательств.

Аудиторские доказательства – информация, собранная аудитором в ходе

Подтверждение – получение письменного ответа от клиента или 3-х лиц для подтверждения

Подтверждение – получение письменного ответа от клиента или 3-х лиц для подтверждения

18. Существенность и риск

очень важно учитывать при планировании аудита.

Аудиторский риск – это

18. Существенность и риск

очень важно учитывать при планировании аудита.

Аудиторский риск – это

Уровень существенности

Аудиторский риск

1. Чем выше уровень существенности

(допустимая ошибка), тем ниже

Уровень существенности

Аудиторский риск

1. Чем выше уровень существенности

(допустимая ошибка), тем ниже

19. Аудиторское заключение

Аудиторское заключение –

официальный документ, содержащий выраженное в установленной

19. Аудиторское заключение

Аудиторское заключение –

официальный документ, содержащий выраженное в установленной

Виды аудиторских заключений

заключение с

выражением

безоговорочно

положительного

мнения

модифицированное

аудиторское

заключение

аудиторское заключение

Виды аудиторских заключений

заключение с

выражением

безоговорочно

положительного

мнения

модифицированное

аудиторское

заключение

аудиторское заключение

Аудиторское заключение

включает в себя

Вводная

часть

Часть,

описывающая

объем аудита

Часть,

содержащая

мнение

аудитора

Аудиторское заключение

включает в себя

Вводная

часть

Часть,

описывающая

объем аудита

Часть,

содержащая

мнение

аудитора

Структура аудиторского заключения

Структура аудиторского заключения

Различают четыре вида аудиторских заключений

Различают четыре вида аудиторских заключений

В безусловно положительном аудиторском заключении

мнение аудитора о достоверности бухгалтерской отчетности экономического

В безусловно положительном аудиторском заключении

мнение аудитора о достоверности бухгалтерской отчетности экономического

В отрицательном аудиторском заключении

мнение аудитора о достоверности бухгалтерской отчетности экономического субъекта

В отрицательном аудиторском заключении

мнение аудитора о достоверности бухгалтерской отчетности экономического субъекта

Заведомо ложное аудиторское заключение

Заведомо ложное аудиторское заключение - аудиторское заключение, составленное

Заведомо ложное аудиторское заключение

Заведомо ложное аудиторское заключение - аудиторское заключение, составленное

Сравнительный подход к оценке

Сравнительный подход к оценке Организационная структура Россельхозбанка

Организационная структура Россельхозбанка Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете

Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете Заработная плата

Заработная плата Дистанционное банковское обслуживание

Дистанционное банковское обслуживание Анализ и выбор оптимальных решений потребительских финансовых задач

Анализ и выбор оптимальных решений потребительских финансовых задач Оборотные средства предприятия в лесохозяйственном комплексе

Оборотные средства предприятия в лесохозяйственном комплексе Функции сложного процента. Накопление единицы за период

Функции сложного процента. Накопление единицы за период Как закрыть займ в МФО

Как закрыть займ в МФО Бухгалтерский учет

Бухгалтерский учет О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области

О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области Проведение расчетов с бюджетом и внебюджетными фондами

Проведение расчетов с бюджетом и внебюджетными фондами Аудит доходов и расходов

Аудит доходов и расходов Доходный подход

Доходный подход Зарубежные инвестиции. Вакансии компании

Зарубежные инвестиции. Вакансии компании Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия

Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия Анализ бухгалтерского баланса. (Тема 2)

Анализ бухгалтерского баланса. (Тема 2) Отчет об исполнении республиканского бюджета за 2011 год

Отчет об исполнении республиканского бюджета за 2011 год Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе Основы организации расчетных операций

Основы организации расчетных операций Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты Схема взаимодействия с работодателями (общая). Работа России

Схема взаимодействия с работодателями (общая). Работа России Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника

Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника Акт сверки взаиморасчётов

Акт сверки взаиморасчётов Управление финансами. (Тема 8)

Управление финансами. (Тема 8) Праздничный бизнес Event-услуг

Праздничный бизнес Event-услуг Цена и ценность образовательного продукта

Цена и ценность образовательного продукта Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)