- Лизинг. Контрагенты лизинговой сделки

Содержание

- 2. Лизинг - имущественные отношения, при которых одна организация или предприятие (лизингополучатель) обращается к другой компании (лизингодатель)

- 3. Контрагенты лизинговой сделки: Денежный поток

- 4. Предметы лизинга: Предприятия; Здания и сооружения; Транспортное оборудование (самолеты, автомобили, морские суда, железнодорожные вагоны); Средства связи

- 6. Этапы лизинговой сделки Лизингополучатель самостоятельно определяет поставщика предмета лизинга (или выбирает из списка партнеров лизинговой компании)

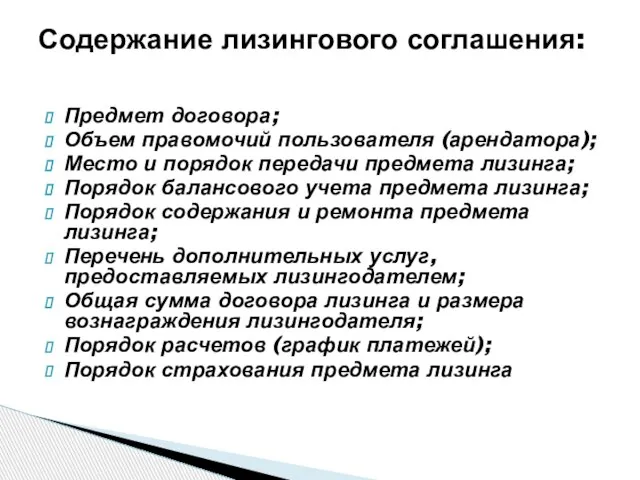

- 7. Содержание лизингового соглашения: Предмет договора; Объем правомочий пользователя (арендатора); Место и порядок передачи предмета лизинга; Порядок

- 8. Принципы и особенности лизинговых отношений:

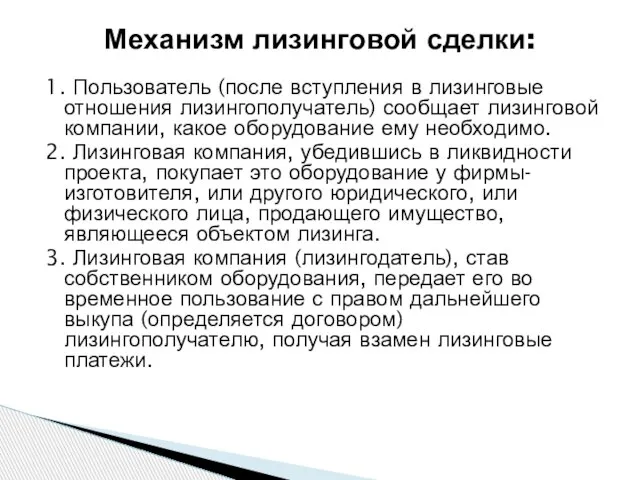

- 9. Механизм лизинговой сделки: 1. Пользователь (после вступления в лизинговые отношения лизингополучатель) сообщает лизинговой компании, какое оборудование

- 10. Совокупные платежи по лизингу: Плата за аренду имущества; Отчисления по амортизации имущества за весь период действия

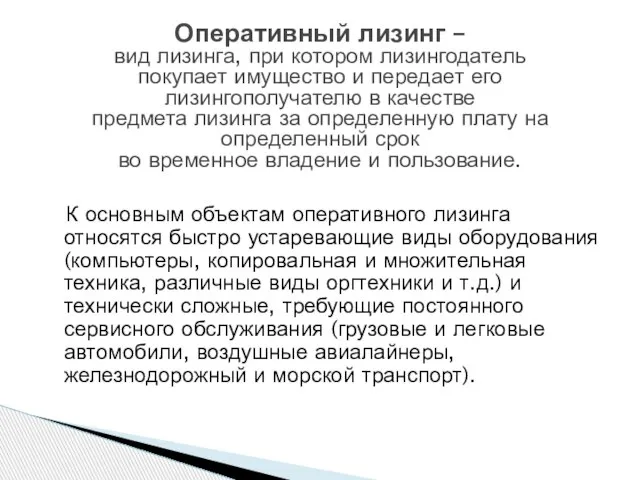

- 11. Оперативный лизинг – вид лизинга, при котором лизингодатель покупает имущество и передает его лизингополучателю в качестве

- 12. Недостатки оперативного лизинга: Более высокая, чем при других формах лизинга, арендная плата; Требования о внесении авансов

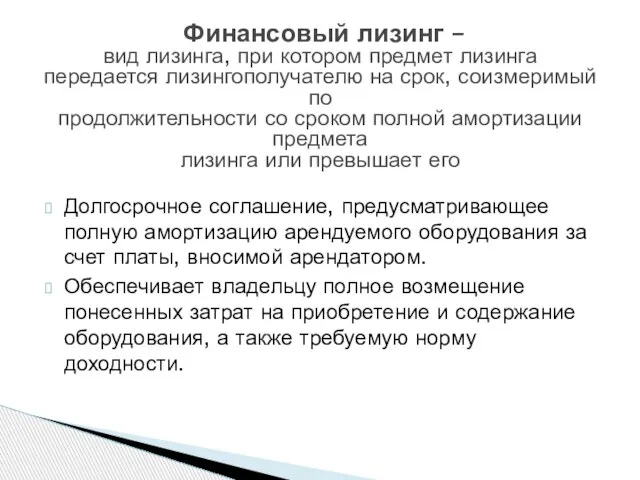

- 13. Финансовый лизинг – вид лизинга, при котором предмет лизинга передается лизингополучателю на срок, соизмеримый по продолжительности

- 14. разновидность лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает как лизингополучатель. Возвратный лизинг –

- 15. Преимущества лизинга : он обеспечивает финансирование инвестиционной операции в полном объеме и не требует немедленного осуществления

- 16. конечная стоимость лизинга получается обычно более высокой, чем покупка оборудования в кредит; необходимость внесения аванса в

- 22. Скачать презентацию

Лизинг

- имущественные отношения, при которых одна организация или предприятие (лизингополучатель)

Лизинг

- имущественные отношения, при которых одна организация или предприятие (лизингополучатель)

Контрагенты лизинговой сделки:

Денежный поток

Контрагенты лизинговой сделки:

Денежный поток

Предметы лизинга:

Предприятия;

Здания и сооружения;

Транспортное оборудование (самолеты, автомобили, морские суда, железнодорожные вагоны);

Средства

Предметы лизинга:

Предприятия;

Здания и сооружения;

Транспортное оборудование (самолеты, автомобили, морские суда, железнодорожные вагоны);

Средства

Этапы лизинговой сделки

Лизингополучатель самостоятельно определяет поставщика предмета лизинга (или выбирает из

Этапы лизинговой сделки

Лизингополучатель самостоятельно определяет поставщика предмета лизинга (или выбирает из

Содержание лизингового соглашения:

Предмет договора;

Объем правомочий пользователя (арендатора);

Место и порядок передачи предмета

Содержание лизингового соглашения:

Предмет договора;

Объем правомочий пользователя (арендатора);

Место и порядок передачи предмета

Принципы и особенности

лизинговых отношений:

Принципы и особенности

лизинговых отношений:

Механизм лизинговой сделки:

1. Пользователь (после вступления в лизинговые отношения лизингополучатель) сообщает

Механизм лизинговой сделки:

1. Пользователь (после вступления в лизинговые отношения лизингополучатель) сообщает

Совокупные платежи по лизингу:

Плата за аренду имущества;

Отчисления по амортизации имущества за

Совокупные платежи по лизингу:

Плата за аренду имущества;

Отчисления по амортизации имущества за

Оперативный лизинг –

вид лизинга, при котором лизингодатель

покупает имущество и

Оперативный лизинг – вид лизинга, при котором лизингодатель покупает имущество и

Недостатки оперативного лизинга:

Более высокая, чем при других формах лизинга, арендная плата;

Недостатки оперативного лизинга:

Более высокая, чем при других формах лизинга, арендная плата;

Финансовый лизинг –

вид лизинга, при котором предмет лизинга

передается

Финансовый лизинг – вид лизинга, при котором предмет лизинга передается

разновидность лизинга, при котором

продавец (поставщик) предмета лизинга одновременно выступает

как

разновидность лизинга, при котором

продавец (поставщик) предмета лизинга одновременно выступает

как

Преимущества лизинга :

он обеспечивает финансирование инвестиционной операции в полном объеме и

Преимущества лизинга :

он обеспечивает финансирование инвестиционной операции в полном объеме и

конечная стоимость лизинга получается обычно более высокой, чем покупка оборудования в

конечная стоимость лизинга получается обычно более высокой, чем покупка оборудования в

Силы, которые управляют рынком

Силы, которые управляют рынком Обучающий курс для начинающих агентов по недвижимости

Обучающий курс для начинающих агентов по недвижимости Способы оценки конкурирующих инвестиций. Тема 4

Способы оценки конкурирующих инвестиций. Тема 4 Порядок виплати пенсій за січень 2017 року

Порядок виплати пенсій за січень 2017 року Классификация методов оценки эффективности инвестиций

Классификация методов оценки эффективности инвестиций Валютная система РФ

Валютная система РФ Учет в организациях государственной сферы сферы

Учет в организациях государственной сферы сферы Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу

Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу Bitcoin

Bitcoin Предмет, балансовое равенство и формы бухотчетности. Тема 2

Предмет, балансовое равенство и формы бухотчетности. Тема 2 Финансовые мошенничества

Финансовые мошенничества Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит

Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Оцінка та прогнузування розвитку інвестиційного ринку. (Тема 3)

Оцінка та прогнузування розвитку інвестиційного ринку. (Тема 3) Купонный продукт Индивидуальное предложение

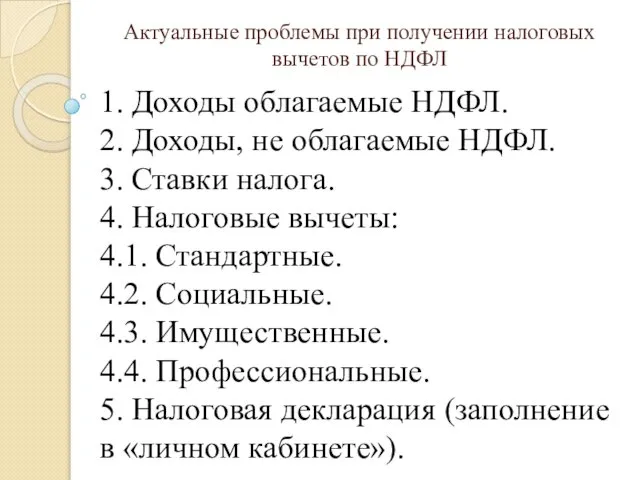

Купонный продукт Индивидуальное предложение Актуальные проблемы при получении налоговых вычетов по НДФЛ

Актуальные проблемы при получении налоговых вычетов по НДФЛ 1C: ERP Управление предприятием. Аренда основных средств и особенности учета при получении их в лизинг

1C: ERP Управление предприятием. Аренда основных средств и особенности учета при получении их в лизинг Защита Покупки ПЛЮС

Защита Покупки ПЛЮС Книги о финансах

Книги о финансах Опорные схемы. Теоретические основы банковского менеджмента

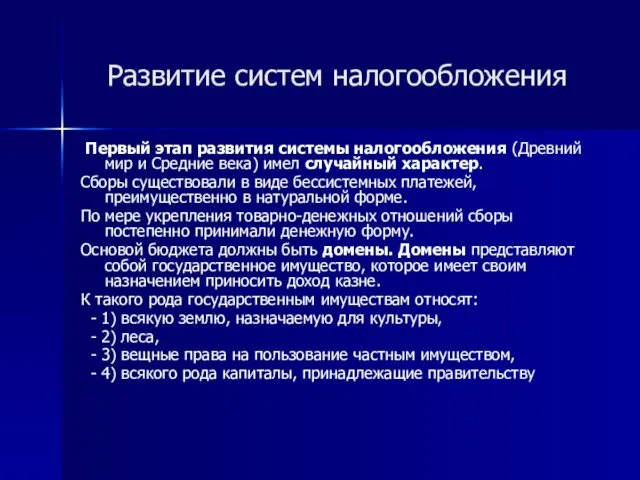

Опорные схемы. Теоретические основы банковского менеджмента Развитие систем налогообложения

Развитие систем налогообложения Тема 10. Планирование расходов на оплату труда и социальные нужды

Тема 10. Планирование расходов на оплату труда и социальные нужды Народный бюджет. Администрация Вахрушевского городского поселения

Народный бюджет. Администрация Вахрушевского городского поселения Кредитно-денежная система

Кредитно-денежная система Світова валютна система (тема 9)

Світова валютна система (тема 9) Қазақстан республикасының салық қызметі, жүйесі

Қазақстан республикасының салық қызметі, жүйесі Нормативно-правовое регулирование инновационной деятельности

Нормативно-правовое регулирование инновационной деятельности Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала