- Налоги и налогообложение

Содержание

- 2. «Налоги — это суть средства к достижению цели общества или государства…» Н.И. Тургенев «Опыт теории налогов».

- 3. Понятие налога и сбора Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

- 4. Понятие налога и сбора Основные признаки налога: обязательность; безвозвратность и безвозмездность; денежный характер; публичное предназначение.

- 5. Функции налогов. Фискальная функция заключается в том, что посредством налогов происходит формирование государственного бюджета путем изъятия

- 6. Функции налогов. Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых ставок, налоговых льгот, налоговых

- 7. Классификация налогов. НК РФ предусмотрено деление налогов и сборов по видам на три группы: федеральные; региональные;

- 8. Классификация налогов. По форме взимания различают налоги: прямые; косвенные.

- 9. Классификация налогов Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика

- 10. Классификация налогов Косвенный налог — налог — налог на товары и услуги, устанавливаемый в виде надбавки

- 11. Виды налогов в РФ Налог на добавленную стоимостью. Налог на добавленную стоимость (НДС) является косвенным федеральным

- 12. НДС Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения товаров через таможенную границу

- 13. НДС. Объект налогообложения. Реализации товаров, работ, услуг на территории РФ. Выполнение строительно-монтажных работ для собственного потребления.

- 14. Налог на прибыль Налоговые ставки. Основная ставка налога на прибыль составляет 20%: 2% зачисляется в федеральный

- 15. Налог на имущество организаций Прямой региональный налог. Устанавливается гл. 30 НК РФ и законами субъектов РФ,

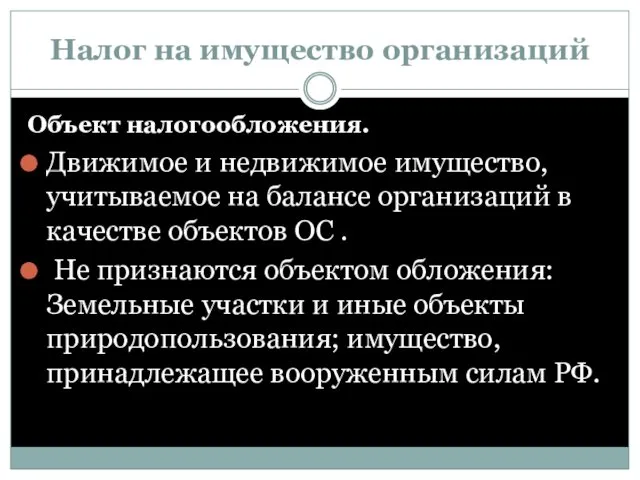

- 16. Налог на имущество организаций Объект налогообложения. Движимое и недвижимое имущество, учитываемое на балансе организаций в качестве

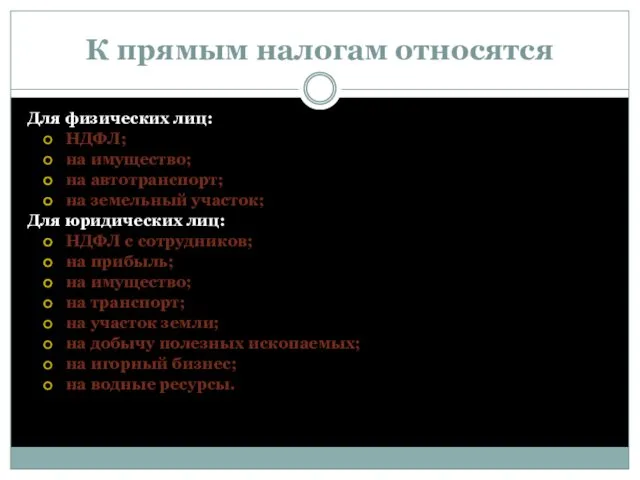

- 17. К прямым налогам относятся Для физических лиц: НДФЛ; на имущество; на автотранспорт; на земельный участок; Для

- 19. Скачать презентацию

«Налоги — это суть средства к достижению цели общества или государства…»

«Налоги — это суть средства к достижению цели общества или государства…»

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж,

Понятие налога и сбора

Налог – это обязательный, индивидуально безвозмездный платеж,

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный

Понятие налога и сбора

Основные признаки налога:

обязательность;

безвозвратность и безвозмездность;

денежный

Функции налогов.

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов.

Фискальная функция заключается в том, что посредством налогов происходит формирование

Функции налогов.

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых

Функции налогов.

Стимулирующая функция налогов. Реализация стимулирования может происходить посредством системы налоговых

Классификация налогов.

НК РФ предусмотрено деление налогов и сборов по видам на

Классификация налогов.

НК РФ предусмотрено деление налогов и сборов по видам на

Классификация налогов.

По форме взимания различают налоги:

прямые;

косвенные.

Классификация налогов.

По форме взимания различают налоги:

прямые;

косвенные.

Классификация налогов

Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика

Классификация налогов

Прямой налог — налог, который взимается государством непосредственно с доходов или имущества налогоплательщика

Классификация налогов

Косвенный налог — налог — налог на товары и услуги, устанавливаемый в виде надбавки к цене — налог на

Классификация налогов

Косвенный налог — налог — налог на товары и услуги, устанавливаемый в виде надбавки к цене — налог на

Виды налогов в РФ

Налог на добавленную стоимостью. Налог на добавленную стоимость

Виды налогов в РФ

Налог на добавленную стоимостью. Налог на добавленную стоимость

НДС

Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения

НДС

Налогоплательщики НДС: Организации; ИП; лица, признаваемые плательщиками НДС в результате перемещения

НДС. Объект налогообложения.

Реализации товаров, работ, услуг на территории РФ.

Выполнение строительно-монтажных

НДС. Объект налогообложения.

Реализации товаров, работ, услуг на территории РФ.

Выполнение строительно-монтажных

Налог на прибыль

Налоговые ставки.

Основная ставка налога на прибыль составляет 20%:

Налог на прибыль

Налоговые ставки.

Основная ставка налога на прибыль составляет 20%:

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК

Налог на имущество организаций

Прямой региональный налог. Устанавливается гл. 30 НК

Налог на имущество организаций

Объект налогообложения.

Движимое и недвижимое имущество, учитываемое на

Налог на имущество организаций

Объект налогообложения.

Движимое и недвижимое имущество, учитываемое на

К прямым налогам относятся

Для физических лиц:

НДФЛ;

на имущество;

на автотранспорт;

на земельный участок;

Для юридических

К прямым налогам относятся

Для физических лиц:

НДФЛ;

на имущество;

на автотранспорт;

на земельный участок;

Для юридических

Учет поступления и продажи товаров при учете товаров по продажным ценам

Учет поступления и продажи товаров при учете товаров по продажным ценам Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой

Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой Пенсия: чёрный день или светлое будущее? (к вопросу о начислении пенсии)

Пенсия: чёрный день или светлое будущее? (к вопросу о начислении пенсии) Страховое дело. Особенности страхового товара и его значение в жизни общества

Страховое дело. Особенности страхового товара и его значение в жизни общества Бюджетирование в холдинге РЖД

Бюджетирование в холдинге РЖД Правовое регулирование учета, отчетности и аудита. Тема 9.1

Правовое регулирование учета, отчетности и аудита. Тема 9.1 Добровольное медицинское страхование

Добровольное медицинское страхование Социальные пособия. Тема 5

Социальные пособия. Тема 5 Государственный и мунициальный финансовый контроль

Государственный и мунициальный финансовый контроль Анализ финансового состояния предприятия и выявление путей его улучшения на примере ООО Парма Стандарт

Анализ финансового состояния предприятия и выявление путей его улучшения на примере ООО Парма Стандарт Учет оплаты неотработанного времени. Оплата отпуска

Учет оплаты неотработанного времени. Оплата отпуска Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования

Методы бронирования Сравнительный анализ методов гарантированного и негарантированного бронирования Налоговая безопасность государства в контексте теории суверенитета

Налоговая безопасность государства в контексте теории суверенитета Меры поддержки в сфере туризма в 2019 году г. Торжок

Меры поддержки в сфере туризма в 2019 году г. Торжок Внутренний аудит в коммерческом и государственном секторе

Внутренний аудит в коммерческом и государственном секторе Пересмотр заработных плат 2015. Отделения почтовой связи

Пересмотр заработных плат 2015. Отделения почтовой связи План счетов

План счетов Себестоимость продукции

Себестоимость продукции Международные валютно-кредитные отношения

Международные валютно-кредитные отношения Показники результативності бізнесу

Показники результативності бізнесу Ссудный капитал и его источники. Ссудный процент

Ссудный капитал и его источники. Ссудный процент Методы оценки эффективности инновационных проектов

Методы оценки эффективности инновационных проектов Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Коррупция в СССР

Коррупция в СССР Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров

Организация учета готовой продукции и расчетов с покупателями и заказчиками. ООО Омский завод плавленых сыров Хранение и уничтожение банковских карт. ОАО ОТП Банк

Хранение и уничтожение банковских карт. ОАО ОТП Банк Прибыль организаций (предприятий): планирование и направления использования. Показатели рентабельности

Прибыль организаций (предприятий): планирование и направления использования. Показатели рентабельности Перечень показателей, которые необходимо прогнозировать в сфере Промышленность и инвестиции

Перечень показателей, которые необходимо прогнозировать в сфере Промышленность и инвестиции