- Первичные учетные документы. Закон о бухгалтерском учете

Содержание

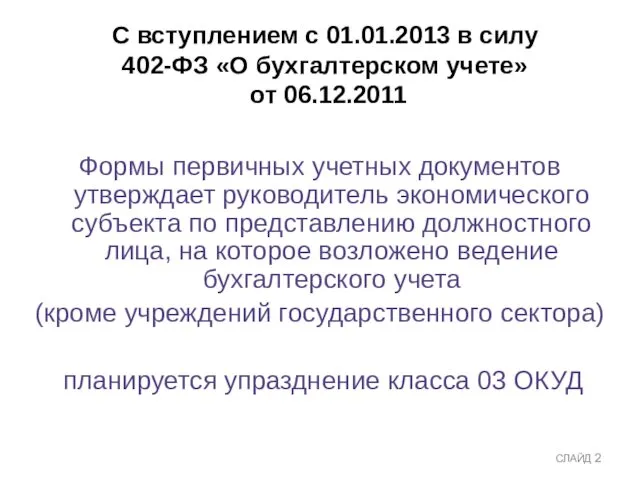

- 2. С вступлением с 01.01.2013 в силу 402-ФЗ «О бухгалтерском учете» от 06.12.2011 Формы первичных учетных документов

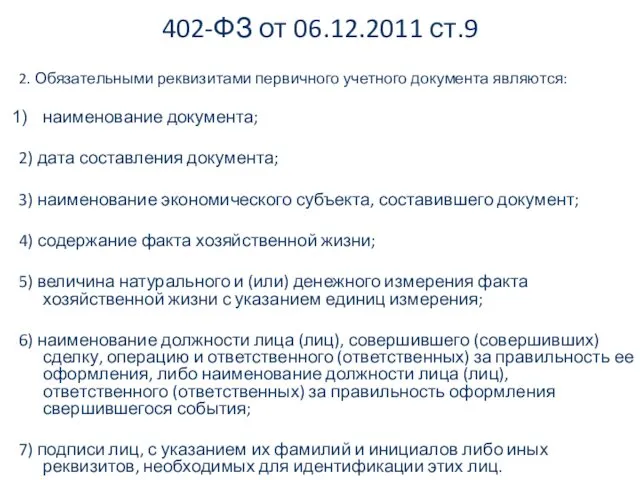

- 3. 402-ФЗ от 06.12.2011 ст.9 2. Обязательными реквизитами первичного учетного документа являются: наименование документа; 2) дата составления

- 4. Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона

- 5. п.5 Статья 9. Первичные учетные документы 402-ФЗ Первичный учетный документ составляется на бумажном носителе и (или)

- 6. п.7 157н Первичные и сводные учетные документы составляются на бумажных носителях или, при наличии технических возможностей

- 7. п.7 157н субъект учета, сформировавший электронный документ, обязан изготавливать копии документов на бумажных носителях по письменному

- 8. Федеральный закон от 06.04.2011 № 63-ФЗ Об электронной подписи

- 9. Статья 3. Правовое регулирование отношений в области использования электронных подписей порядок использования электронной подписи в корпоративной

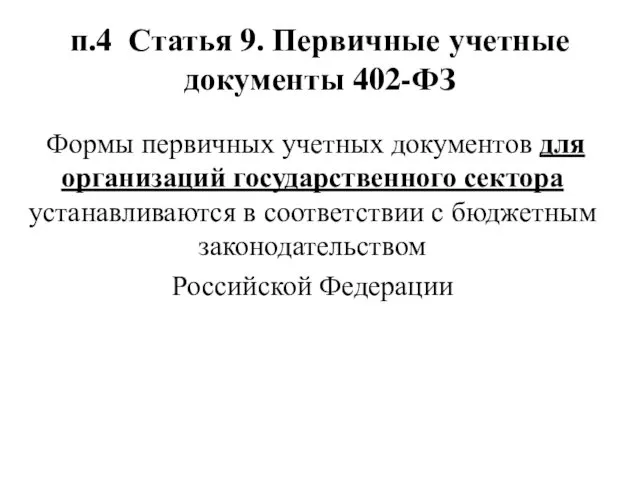

- 10. п.4 Статья 9. Первичные учетные документы 402-ФЗ Формы первичных учетных документов для организаций государственного сектора устанавливаются

- 11. Проект для обсуждения размещен на сайте Минфина: http://www1.minfin.ru СЛАЙД

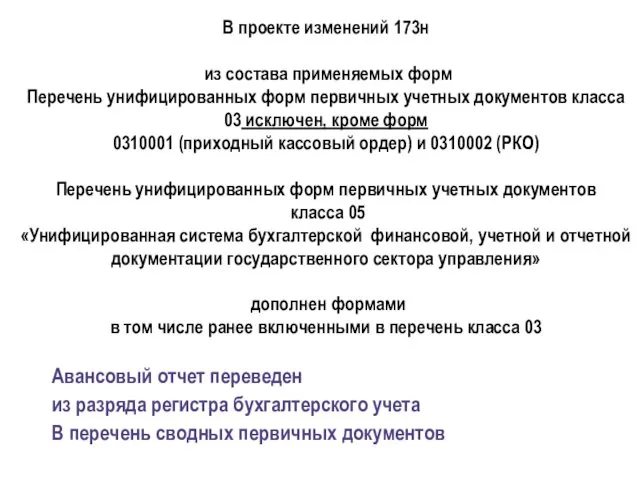

- 12. В проекте изменений 173н из состава применяемых форм Перечень унифицированных форм первичных учетных документов класса 03

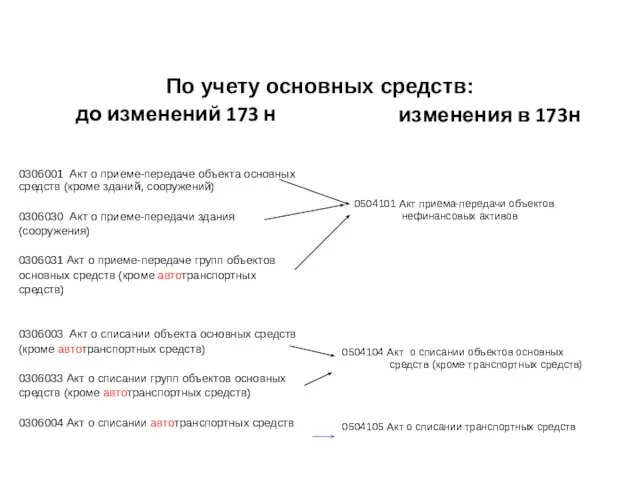

- 13. По учету основных средств: до изменений 173 н 0306001 Акт о приеме-передаче объекта основных средств (кроме

- 14. По учету основных средств: до изменений 173 н Ф. 0306002 Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных

- 15. По учету материальных запасов: до изменений 173 н Ф. 0315007 Накладная на отпуск материалов на сторону

- 16. По учету материальных запасов: до изменений 173 н Ф. 034002 Путевой лист строительной машины Ф. 0345001

- 17. Акты приема-передачи объектов основных средств, Акты о списании объектов основных средств (кроме транспортных средств): Основные отличия:

- 20. Акт приема-передачи объектов основных средств Акт приема-передачи (ф. 0504101) может применяться для приема-передачи как одного, так

- 21. Акт приема-передачи объектов основных средств (ф. 0504101) При необходимости согласования с государственным органом, осуществляющим функции управления

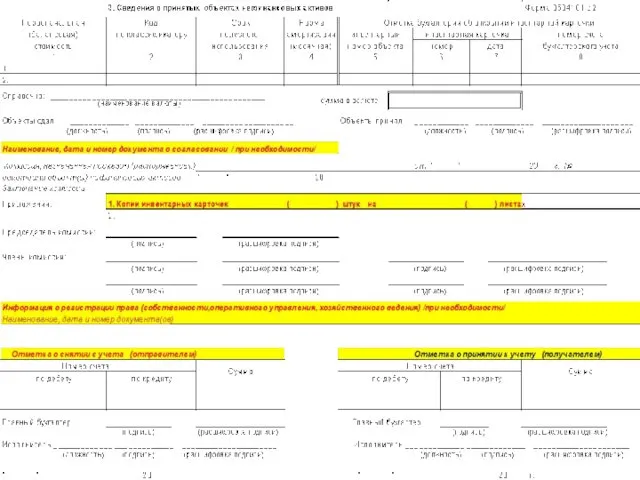

- 24. Новая Инвентарная карточка

- 25. Новая инвентарная карточка

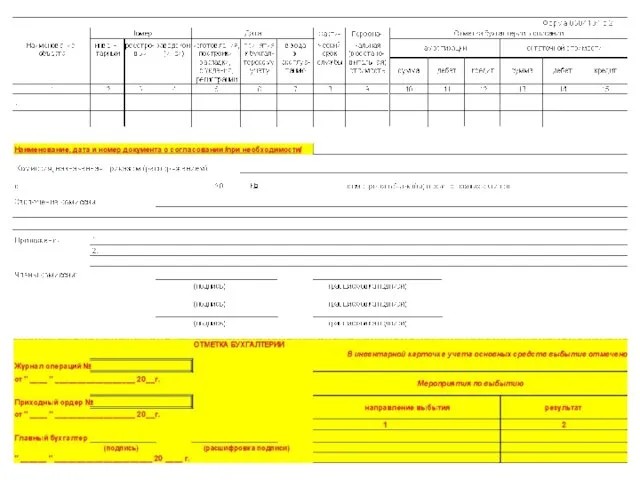

- 26. Новая редакция инвентарной карточки группового учет Содержит основные изменения, предусмотренные в Инвентарной карточке.

- 27. Карточка (книга) учета выдачи имущества в пользование (ф.0504206) применяется для учета имущества, которое выдается в личное

- 30. Приходный ордер на приемку материальных запасов (материальных ценностей) (код формы 0504207) составляется учреждением при поступлении материальных

- 31. Табель учета рабочего времени (ф.0504421) Форма упрощена: -Исключен блок с информацией о расчетах -Условные обозначения дополнены

- 35. Расчетно-платежная ведомость

- 36. В расчетных ведомостях: Новое понятие: «Учетный номер» (предусмотрено 2 поля) Может быть: - табельный иной уникальный

- 37. Расчетная ведомость (ф.0504402)

- 38. Форма 0504510

- 39. Кассовая книга 0504514

- 41. Скачать презентацию

С вступлением с 01.01.2013 в силу

402-ФЗ «О бухгалтерском учете»

от 06.12.2011

Формы

С вступлением с 01.01.2013 в силу

402-ФЗ «О бухгалтерском учете»

от 06.12.2011

Формы

402-ФЗ от 06.12.2011 ст.9

2. Обязательными реквизитами первичного учетного документа являются:

наименование документа;

2)

402-ФЗ от 06.12.2011 ст.9

2. Обязательными реквизитами первичного учетного документа являются:

наименование документа;

2)

Информация Минфина России N ПЗ-10/2012

«О вступлении в силу с 1 января

Информация Минфина России N ПЗ-10/2012 «О вступлении в силу с 1 января

п.5 Статья 9. Первичные учетные документы

402-ФЗ

Первичный учетный документ составляется на бумажном

п.5 Статья 9. Первичные учетные документы

402-ФЗ

Первичный учетный документ составляется на бумажном

п.7 157н

Первичные и сводные учетные документы составляются на бумажных носителях

или,

п.7 157н

Первичные и сводные учетные документы составляются на бумажных носителях

или,

п.7 157н

субъект учета, сформировавший электронный документ, обязан изготавливать копии документов на

п.7 157н

субъект учета, сформировавший электронный документ, обязан изготавливать копии документов на

Федеральный закон

от 06.04.2011 № 63-ФЗ

Об электронной подписи

Федеральный закон

от 06.04.2011 № 63-ФЗ

Об электронной подписи

Статья 3.

Правовое регулирование отношений в области использования электронных подписей

порядок использования

Статья 3.

Правовое регулирование отношений в области использования электронных подписей

порядок использования

п.4 Статья 9. Первичные учетные документы 402-ФЗ

Формы первичных учетных документов

п.4 Статья 9. Первичные учетные документы 402-ФЗ

Формы первичных учетных документов

Проект для обсуждения размещен на сайте Минфина: http://www1.minfin.ru

СЛАЙД

Проект для обсуждения размещен на сайте Минфина: http://www1.minfin.ru

СЛАЙД

В проекте изменений 173н

из состава применяемых форм

Перечень унифицированных форм первичных

В проекте изменений 173н из состава применяемых форм Перечень унифицированных форм первичных

По учету основных средств:

до изменений 173 н

0306001 Акт о приеме-передаче

По учету основных средств:

до изменений 173 н

0306001 Акт о приеме-передаче

По учету основных средств:

до изменений 173 н

Ф. 0306002 Акт о

По учету основных средств:

до изменений 173 н

Ф. 0306002 Акт о

По учету материальных запасов:

до изменений 173 н

Ф. 0315007 Накладная на

По учету материальных запасов:

до изменений 173 н

Ф. 0315007 Накладная на

По учету материальных запасов:

до изменений 173 н

Ф. 034002 Путевой лист

По учету материальных запасов:

до изменений 173 н

Ф. 034002 Путевой лист

Акты приема-передачи объектов основных средств,

Акты о списании объектов основных средств

(кроме транспортных

Акты приема-передачи объектов основных средств, Акты о списании объектов основных средств (кроме транспортных

Акт приема-передачи объектов основных средств

Акт приема-передачи (ф. 0504101) может применяться для

Акт приема-передачи объектов основных средств

Акт приема-передачи (ф. 0504101) может применяться для

Акт приема-передачи объектов основных средств (ф. 0504101)

При необходимости согласования

Акт приема-передачи объектов основных средств (ф. 0504101)

При необходимости согласования

Новая Инвентарная карточка

Новая Инвентарная карточка

Новая инвентарная карточка

Новая инвентарная карточка

Новая редакция инвентарной карточки группового учет

Содержит основные изменения, предусмотренные в Инвентарной

Новая редакция инвентарной карточки группового учет

Содержит основные изменения, предусмотренные в Инвентарной

Карточка (книга) учета выдачи имущества в пользование (ф.0504206)

применяется для учета

Карточка (книга) учета выдачи имущества в пользование (ф.0504206)

применяется для учета

Приходный ордер на приемку материальных запасов

(материальных ценностей)

(код формы 0504207)

Приходный ордер на приемку материальных запасов (материальных ценностей) (код формы 0504207)

Табель учета рабочего времени

(ф.0504421)

Форма упрощена:

-Исключен блок с информацией о расчетах

-Условные

Табель учета рабочего времени

(ф.0504421)

Форма упрощена:

-Исключен блок с информацией о расчетах

-Условные

Расчетно-платежная ведомость

Расчетно-платежная ведомость

В расчетных ведомостях:

Новое понятие:

«Учетный номер» (предусмотрено 2 поля)

Может быть:

- табельный

иной

В расчетных ведомостях:

Новое понятие:

«Учетный номер» (предусмотрено 2 поля)

Может быть:

- табельный

иной

Расчетная ведомость (ф.0504402)

Расчетная ведомость (ф.0504402)

Форма 0504510

Форма 0504510

Кассовая книга 0504514

Кассовая книга 0504514

Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2)

Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2) Банки. Вклады. Кредиты

Банки. Вклады. Кредиты Показники результативності бізнесу

Показники результативності бізнесу Понятие о счетах бухгалтерского учета и их строение

Понятие о счетах бухгалтерского учета и их строение Система регламентации учета на национальном уровне. Нормативное регулирование

Система регламентации учета на национальном уровне. Нормативное регулирование Анализ стоимости и цены капитала предприятия

Анализ стоимости и цены капитала предприятия Стипендиальное обеспечение в ПсковГУ

Стипендиальное обеспечение в ПсковГУ Управление рисками в АО Альфа-Банк

Управление рисками в АО Альфа-Банк Сообщество многодетных семей. Вологодская областная общественная организация

Сообщество многодетных семей. Вологодская областная общественная организация Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли

Дисконтирование. Приведенная стоимость. Смысл ставки дисконтирования и ее выбор. Цена капитала. Рынок земли. Цена земли Рынок ценных бумаг

Рынок ценных бумаг Денежные потоки

Денежные потоки Отдельные новации новой редакции Бюджетного кодекса Российской Федерации

Отдельные новации новой редакции Бюджетного кодекса Российской Федерации Учет займов (кредитов)

Учет займов (кредитов) Бюджетная система. Федеральный бюджет

Бюджетная система. Федеральный бюджет Формирование входящих остатков на начало года

Формирование входящих остатков на начало года Бизнес-планирование

Бизнес-планирование Инвестиционная политика в антикризисном управлении

Инвестиционная политика в антикризисном управлении Разработка эффективного проекта корпоративной культуры на примере компании TCS Bank

Разработка эффективного проекта корпоративной культуры на примере компании TCS Bank Оцінка вартості бізнесу. (Заняття10)

Оцінка вартості бізнесу. (Заняття10) Стандарт 1 оценки Базы и типы стоимости

Стандарт 1 оценки Базы и типы стоимости Обучающая программа для Внешних Партнеров МТС

Обучающая программа для Внешних Партнеров МТС Бюджетная система Россий ской Федерации

Бюджетная система Россий ской Федерации Организация бухгалтерского учета наличных денежных средств

Организация бухгалтерского учета наличных денежных средств Органы управления финансами

Органы управления финансами Решение задач

Решение задач Государственные внебюджетные фонды. (Тема 12)

Государственные внебюджетные фонды. (Тема 12) Могилевская область. Информация по объектам коммунальной собственности не проданным на аукционах

Могилевская область. Информация по объектам коммунальной собственности не проданным на аукционах