- Себестоимость товара

Содержание

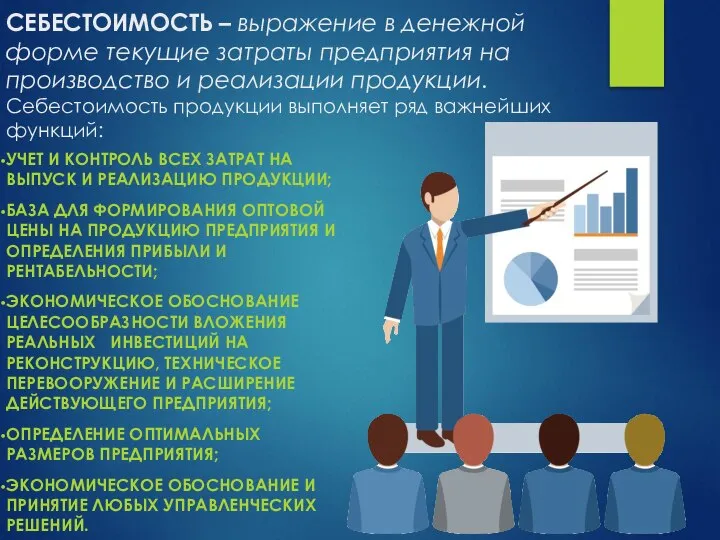

- 2. СЕБЕСТОИМОСТЬ – выражение в денежной форме текущие затраты предприятия на производство и реализации продукции. Себестоимость продукции

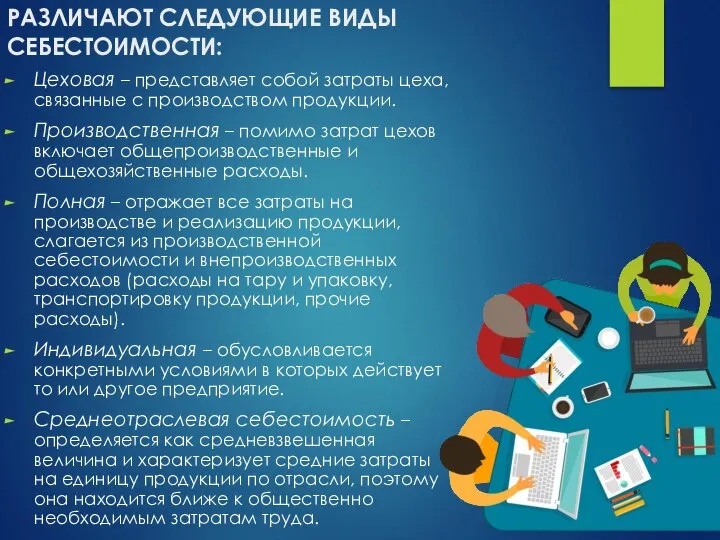

- 3. РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ СЕБЕСТОИМОСТИ: Цеховая – представляет собой затраты цеха, связанные с производством продукции. Производственная –

- 4. ЗНАЧЕНИЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ С ЭКОНОМИЧЕСКИХ ПОЗИЦИЙ ЗАКЛЮЧАЕТСЯ В СЛЕДУЮЩЕМ: в увеличении прибыли, остающейся в распоряжении,

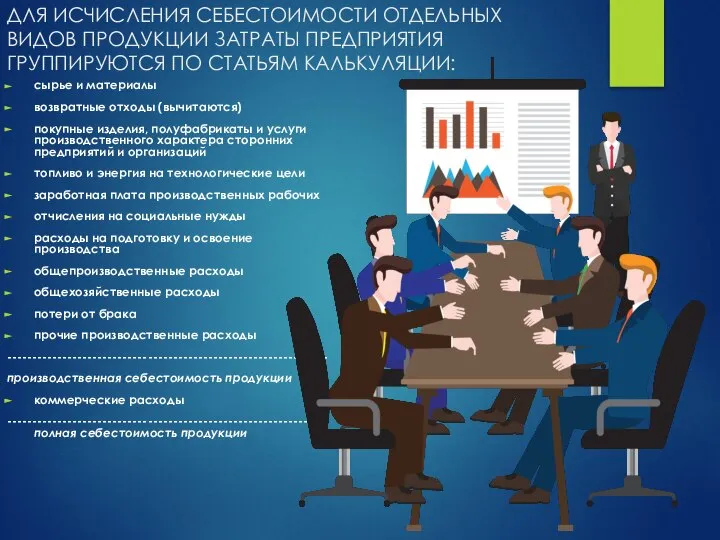

- 5. ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ ЗАТРАТЫ ПРЕДПРИЯТИЯ ГРУППИРУЮТСЯ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ: сырье и материалы возвратные

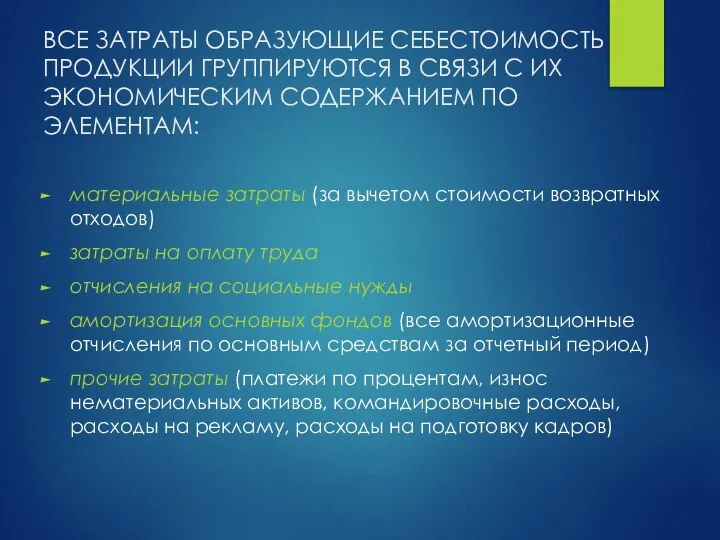

- 6. ВСЕ ЗАТРАТЫ ОБРАЗУЮЩИЕ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ГРУППИРУЮТСЯ В СВЯЗИ С ИХ ЭКОНОМИЧЕСКИМ СОДЕРЖАНИЕМ ПО ЭЛЕМЕНТАМ: материальные затраты

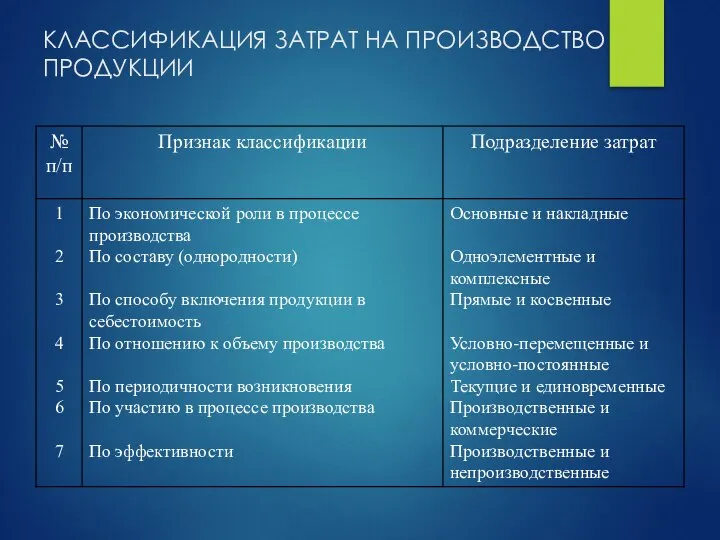

- 7. КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

- 8. СТРУКТУРА СЕБЕСТОИМОСТИ – состав по элементам и статьям и их доля в полной себестоимости Она находится

- 9. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ НА ПРЕДПРИЯТИИ Смета затрат на производство продукции (составляется по экономическим элементам); Себестоимость всей товарной

- 11. Скачать презентацию

СЕБЕСТОИМОСТЬ – выражение в денежной форме текущие затраты предприятия на производство

СЕБЕСТОИМОСТЬ – выражение в денежной форме текущие затраты предприятия на производство

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ СЕБЕСТОИМОСТИ:

Цеховая – представляет собой затраты цеха, связанные с

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ СЕБЕСТОИМОСТИ:

Цеховая – представляет собой затраты цеха, связанные с

ЗНАЧЕНИЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ С ЭКОНОМИЧЕСКИХ ПОЗИЦИЙ ЗАКЛЮЧАЕТСЯ В СЛЕДУЮЩЕМ:

в увеличении

ЗНАЧЕНИЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ С ЭКОНОМИЧЕСКИХ ПОЗИЦИЙ ЗАКЛЮЧАЕТСЯ В СЛЕДУЮЩЕМ:

в увеличении

ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ ЗАТРАТЫ ПРЕДПРИЯТИЯ ГРУППИРУЮТСЯ ПО СТАТЬЯМ

ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ ЗАТРАТЫ ПРЕДПРИЯТИЯ ГРУППИРУЮТСЯ ПО СТАТЬЯМ

ВСЕ ЗАТРАТЫ ОБРАЗУЮЩИЕ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ГРУППИРУЮТСЯ В СВЯЗИ С ИХ ЭКОНОМИЧЕСКИМ

ВСЕ ЗАТРАТЫ ОБРАЗУЮЩИЕ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ГРУППИРУЮТСЯ В СВЯЗИ С ИХ ЭКОНОМИЧЕСКИМ

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

СТРУКТУРА СЕБЕСТОИМОСТИ – состав по элементам и статьям и их доля

СТРУКТУРА СЕБЕСТОИМОСТИ – состав по элементам и статьям и их доля

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ НА ПРЕДПРИЯТИИ

Смета затрат на производство продукции (составляется по экономическим

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ НА ПРЕДПРИЯТИИ

Смета затрат на производство продукции (составляется по экономическим

Вводный семинар из цикла Технологии успешного инвестирования

Вводный семинар из цикла Технологии успешного инвестирования Современная кредитно-банковская система для ФСиР

Современная кредитно-банковская система для ФСиР Studienkosten in Deutschland

Studienkosten in Deutschland Управление инвестициями предприятия

Управление инвестициями предприятия Фінансова система та фіскальна політика держави

Фінансова система та фіскальна політика держави Банковско-кредитная система

Банковско-кредитная система Изменения в бухгалтерском учете и в контроле за налогоплательщиком

Изменения в бухгалтерском учете и в контроле за налогоплательщиком Эффективное управление личными деньгами

Эффективное управление личными деньгами Бухгалтерская и финансовая отчетность банка. Годовая финансовая отчетность

Бухгалтерская и финансовая отчетность банка. Годовая финансовая отчетность Виды налогов для предпринимателей

Виды налогов для предпринимателей Банковская система

Банковская система Разработка проекта мероприятий по увеличению прибыли

Разработка проекта мероприятий по увеличению прибыли Краткий конспект лекций

Краткий конспект лекций Принцип работы ICO и токены с юридической точки зрения

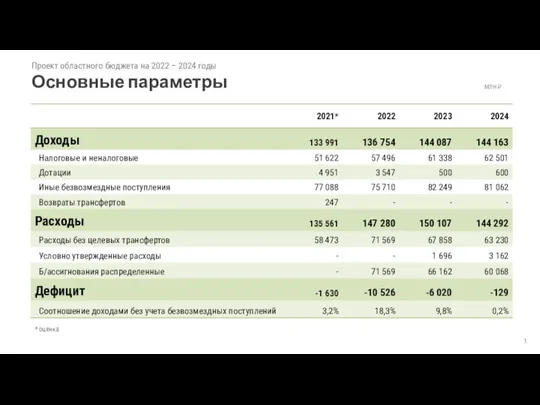

Принцип работы ICO и токены с юридической точки зрения Бюджет. Доходы. Дефицит

Бюджет. Доходы. Дефицит Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ

Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ Финансовое законодательство. Конституция РФ, как источник финансового права

Финансовое законодательство. Конституция РФ, как источник финансового права О продукте. Экосистема TRADELIZE

О продукте. Экосистема TRADELIZE Обращение по акции. Бесплатное обслуживание Tinkoff Black

Обращение по акции. Бесплатное обслуживание Tinkoff Black Бюджетная система РФ, ее структура и принципы

Бюджетная система РФ, ее структура и принципы Страховые взносы в налоговой: теория и практика

Страховые взносы в налоговой: теория и практика Деньги без стеснения

Деньги без стеснения Ключові аспекти реформи публічних закупівель

Ключові аспекти реформи публічних закупівель Внутренний финансовый аудит. Аудит денежных средств в организации

Внутренний финансовый аудит. Аудит денежных средств в организации Проект организации

Проект организации Подекадное планирование

Подекадное планирование Анализ платежеспособности и ликвидности предприятия. (Тема 3)

Анализ платежеспособности и ликвидности предприятия. (Тема 3) Банки: вклады и кредиты

Банки: вклады и кредиты