- Страховые взносы в налоговой: теория и практика

Содержание

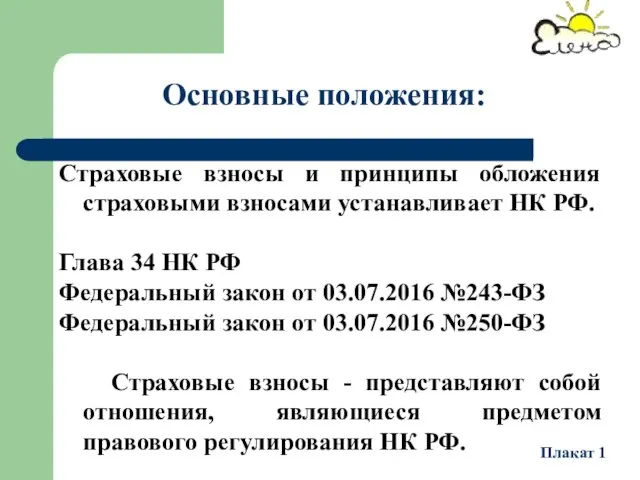

- 2. Страховые взносы и принципы обложения страховыми взносами устанавливает НК РФ. Глава 34 НК РФ Федеральный закон

- 3. ИП уменьшают ЕНВД на фиксированные страховые взносы Плакат 2

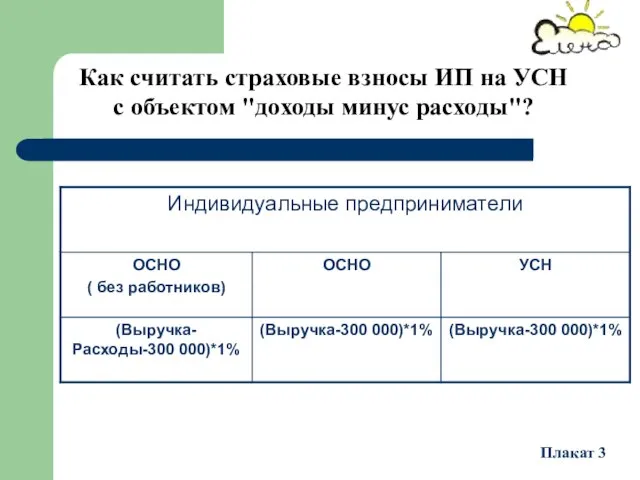

- 4. Как считать страховые взносы ИП на УСН с объектом "доходы минус расходы"? Плакат 3

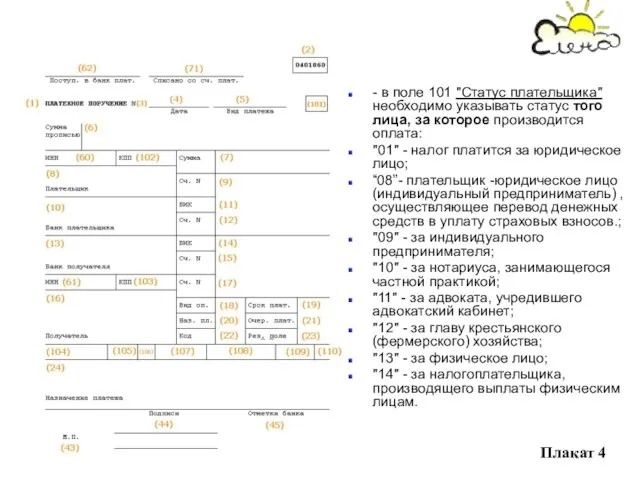

- 5. - в поле 101 "Статус плательщика" необходимо указывать статус того лица, за которое производится оплата: "01"

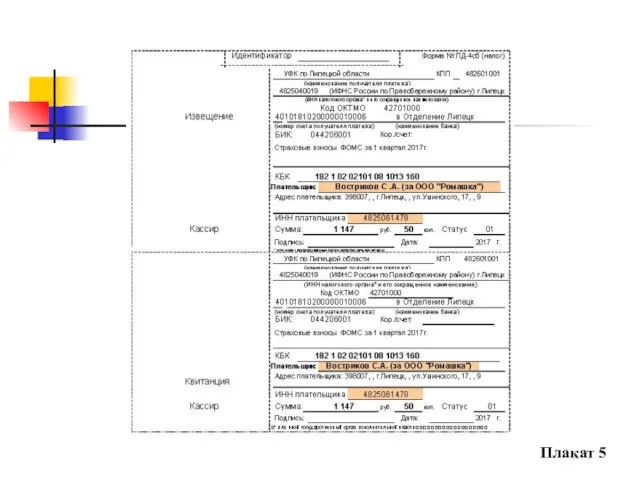

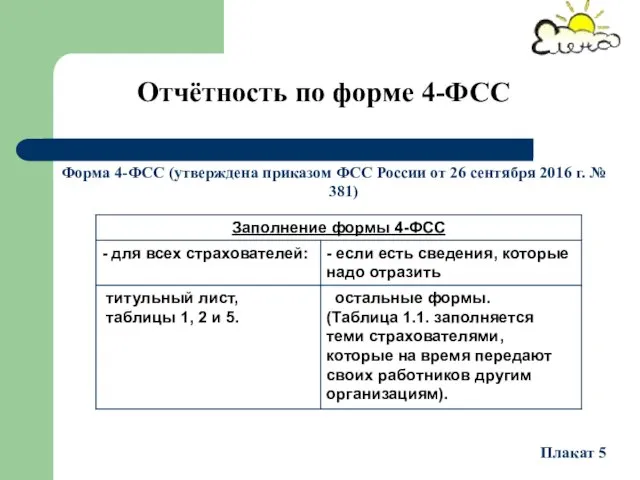

- 6. Плакат 5

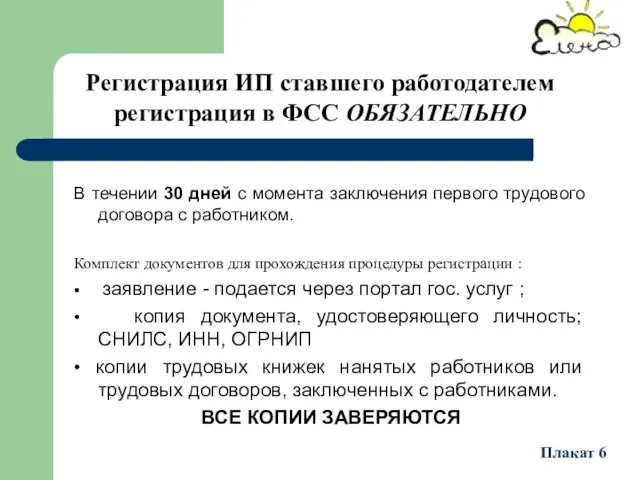

- 7. В течении 30 дней с момента заключения первого трудового договора с работником. Комплект документов для прохождения

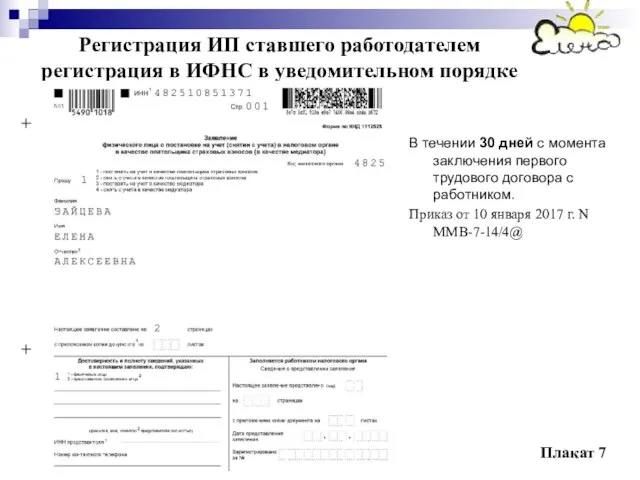

- 8. Регистрация ИП ставшего работодателем регистрация в ИФНС в уведомительном порядке Плакат 7 В течении 30 дней

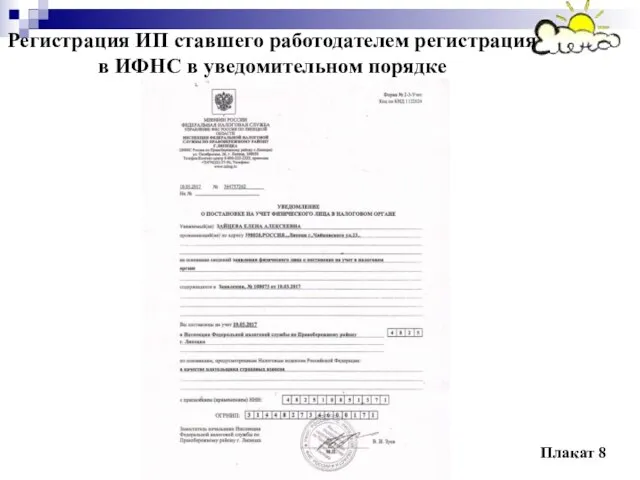

- 9. Регистрация ИП ставшего работодателем регистрация в ИФНС в уведомительном порядке Плакат 8

- 10. Штраф за непредставление расчета по взносам: на какой КБК платить Письмо ФНС от 05.05.2017 № ПА-4-11/8641

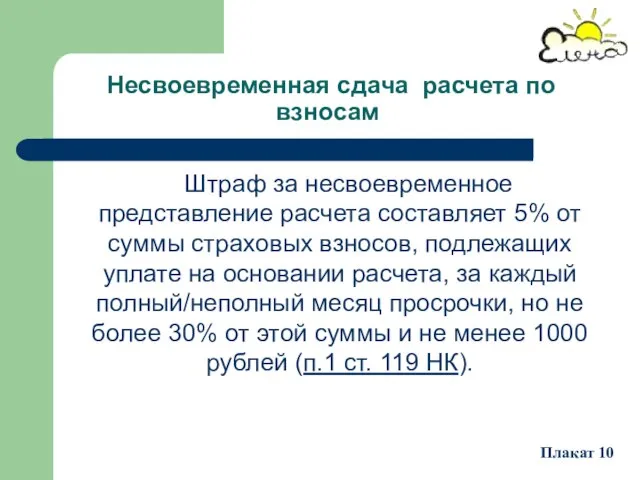

- 11. Несвоевременная сдача расчета по взносам Штраф за несвоевременное представление расчета составляет 5% от суммы страховых взносов,

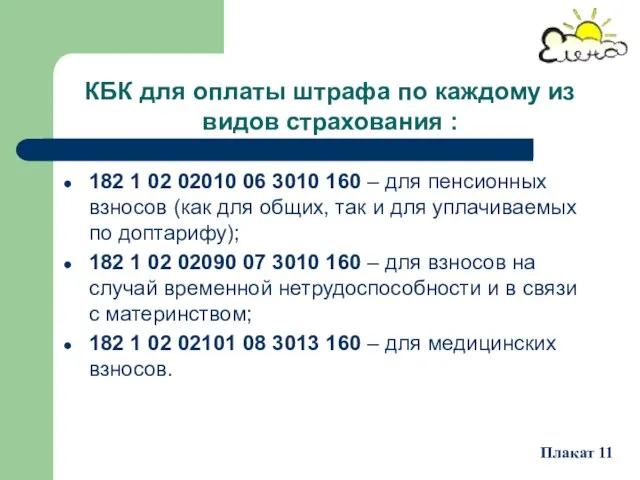

- 12. КБК для оплаты штрафа по каждому из видов страхования : 182 1 02 02010 06 3010

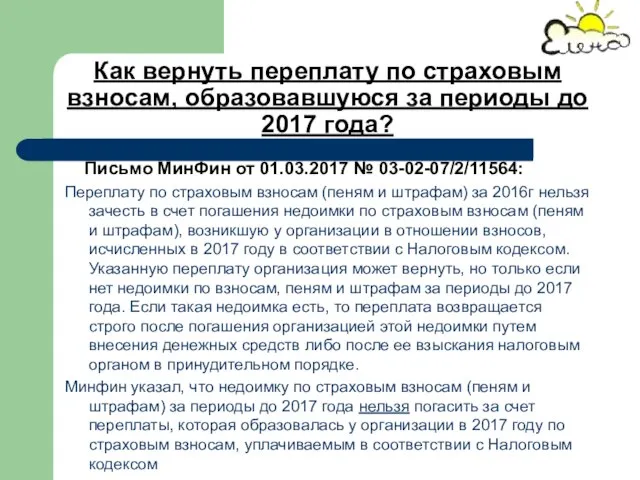

- 13. Как вернуть переплату по страховым взносам, образовавшуюся за периоды до 2017 года? Письмо МинФин от 01.03.2017

- 14. Должна ли организация сдавать "нулевой" расчет по страховым взносам, если она приостановила деятельность? письмо Минфина России

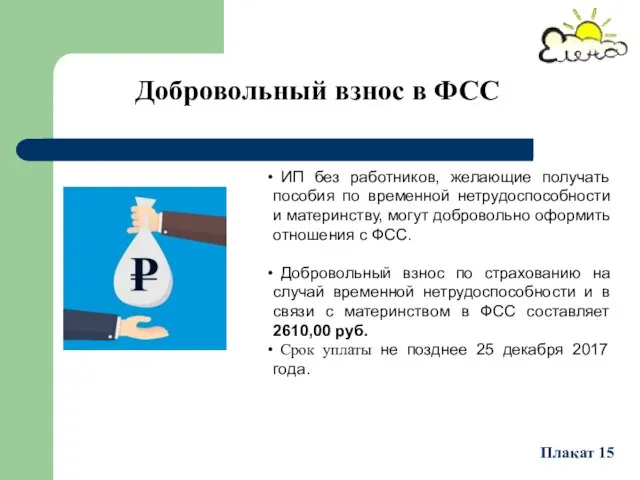

- 15. Добровольный взнос в ФСС ИП без работников, желающие получать пособия по временной нетрудоспособности и материнству, могут

- 16. Электронные больничные листы С 1 июля электронные больничные будут действовать наравне с привычными бумажными бюллетенями. Выдавать

- 17. Спасибо за внимание!

- 18. Форма 4-ФСС (утверждена приказом ФСС России от 26 сентября 2016 г. № 381) Отчётность по форме

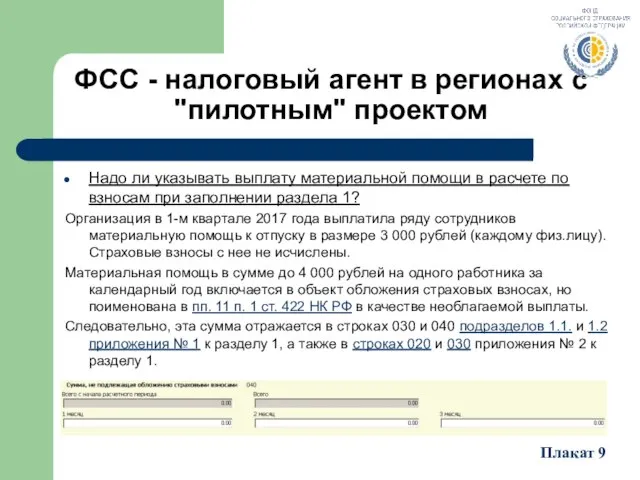

- 19. ФСС - налоговый агент в регионах с "пилотным" проектом Надо ли указывать выплату материальной помощи в

- 21. Скачать презентацию

Страховые взносы и принципы обложения страховыми взносами устанавливает НК РФ.

Глава 34

Страховые взносы и принципы обложения страховыми взносами устанавливает НК РФ.

Глава 34

ИП уменьшают ЕНВД на фиксированные страховые взносы

Плакат 2

ИП уменьшают ЕНВД на фиксированные страховые взносы

Плакат 2

Как считать страховые взносы ИП на УСН

с объектом "доходы минус расходы"?

Плакат

Как считать страховые взносы ИП на УСН

с объектом "доходы минус расходы"?

Плакат

- в поле 101 "Статус плательщика" необходимо указывать статус того лица,

Плакат 5

Плакат 5

В течении 30 дней с момента заключения первого трудового договора с

В течении 30 дней с момента заключения первого трудового договора с

Регистрация ИП ставшего работодателем регистрация в ИФНС в уведомительном порядке

Плакат 7

В

Регистрация ИП ставшего работодателем регистрация в ИФНС в уведомительном порядке

Плакат 7

В

Регистрация ИП ставшего работодателем регистрация в ИФНС в уведомительном порядке

Плакат 8

Регистрация ИП ставшего работодателем регистрация в ИФНС в уведомительном порядке

Плакат 8

Штраф за непредставление расчета по взносам: на какой КБК платить

Письмо ФНС

Штраф за непредставление расчета по взносам: на какой КБК платить Письмо ФНС

Несвоевременная сдача расчета по взносам

Штраф за несвоевременное представление расчета

Несвоевременная сдача расчета по взносам

Штраф за несвоевременное представление расчета

КБК для оплаты штрафа по каждому из видов страхования :

182

КБК для оплаты штрафа по каждому из видов страхования :

182

Как вернуть переплату по страховым взносам, образовавшуюся за периоды до 2017

Как вернуть переплату по страховым взносам, образовавшуюся за периоды до 2017

Должна ли организация сдавать "нулевой" расчет по страховым взносам, если она

Должна ли организация сдавать "нулевой" расчет по страховым взносам, если она

Добровольный взнос в ФСС

ИП без работников, желающие получать пособия

Добровольный взнос в ФСС

ИП без работников, желающие получать пособия

Электронные больничные листы

С 1 июля электронные больничные будут действовать наравне с

Электронные больничные листы

С 1 июля электронные больничные будут действовать наравне с

Спасибо за внимание!

Спасибо за внимание!

Форма 4-ФСС (утверждена приказом ФСС России от 26 сентября 2016 г.

Форма 4-ФСС (утверждена приказом ФСС России от 26 сентября 2016 г.

ФСС - налоговый агент в регионах с "пилотным" проектом

Надо ли указывать

ФСС - налоговый агент в регионах с "пилотным" проектом

Надо ли указывать

Сравнительный подход к оценке

Сравнительный подход к оценке Организационная структура Россельхозбанка

Организационная структура Россельхозбанка Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете

Наиболее важные проблемы города Электроугли: пути их решения и их отражение в бюджете Заработная плата

Заработная плата Дистанционное банковское обслуживание

Дистанционное банковское обслуживание Анализ и выбор оптимальных решений потребительских финансовых задач

Анализ и выбор оптимальных решений потребительских финансовых задач Оборотные средства предприятия в лесохозяйственном комплексе

Оборотные средства предприятия в лесохозяйственном комплексе Функции сложного процента. Накопление единицы за период

Функции сложного процента. Накопление единицы за период Как закрыть займ в МФО

Как закрыть займ в МФО Бухгалтерский учет

Бухгалтерский учет О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области

О развитии проекта единого контакт-центра отделения пенсионного фонда по Самарской области Проведение расчетов с бюджетом и внебюджетными фондами

Проведение расчетов с бюджетом и внебюджетными фондами Аудит доходов и расходов

Аудит доходов и расходов Доходный подход

Доходный подход Зарубежные инвестиции. Вакансии компании

Зарубежные инвестиции. Вакансии компании Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия

Северные пенсии и северный стаж: порядок исчисления для работников Республики Карелия Анализ бухгалтерского баланса. (Тема 2)

Анализ бухгалтерского баланса. (Тема 2) Отчет об исполнении республиканского бюджета за 2011 год

Отчет об исполнении республиканского бюджета за 2011 год Государственный долг. Долговая политика РФ на современном этапе

Государственный долг. Долговая политика РФ на современном этапе Основы организации расчетных операций

Основы организации расчетных операций Бюджетирование. Понятие, технологии, инструменты

Бюджетирование. Понятие, технологии, инструменты Схема взаимодействия с работодателями (общая). Работа России

Схема взаимодействия с работодателями (общая). Работа России Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника

Организационная структура системы ПОД/ФТ. Положение о статусе, функциях, правах и обязанностях ответственного сотрудника Акт сверки взаиморасчётов

Акт сверки взаиморасчётов Управление финансами. (Тема 8)

Управление финансами. (Тема 8) Праздничный бизнес Event-услуг

Праздничный бизнес Event-услуг Цена и ценность образовательного продукта

Цена и ценность образовательного продукта Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)

Оценка хозяйственных средств и калькуляция себестоимости продукции (работ, услуг)