- Современные банковские продукты и услуги

Содержание

- 2. К.э.н., доцент Департамента банковского дела и финансовых рынков Тел.: 8-903-185-86-09 Mail: ushanov_0656@mail.ru AEUshanov@fa.ru Ушанов Александр Евгеньевич

- 3. Банковские продукты и услуги для физических лиц Тема 2

- 4. Услуги физическим лицам Депозиты Кредиты Пластиковые карты: дебетовые, кредитные, зарплатные, пенсионные, студенческие, сберегательные (безнал. расчеты, обналичивание,

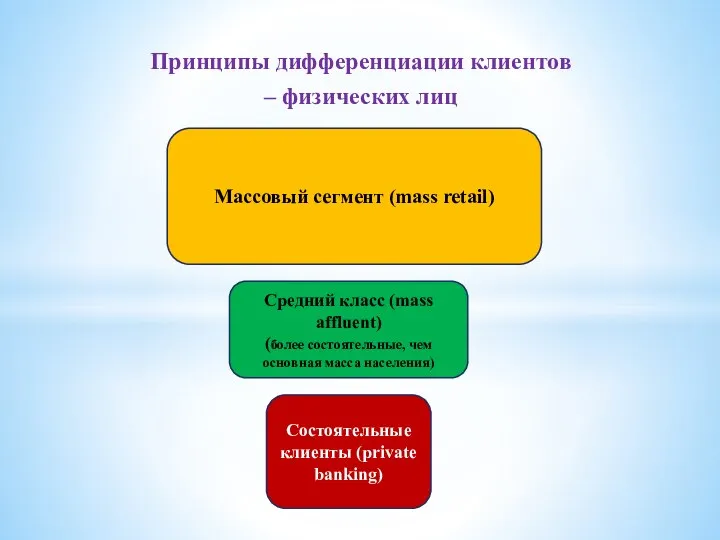

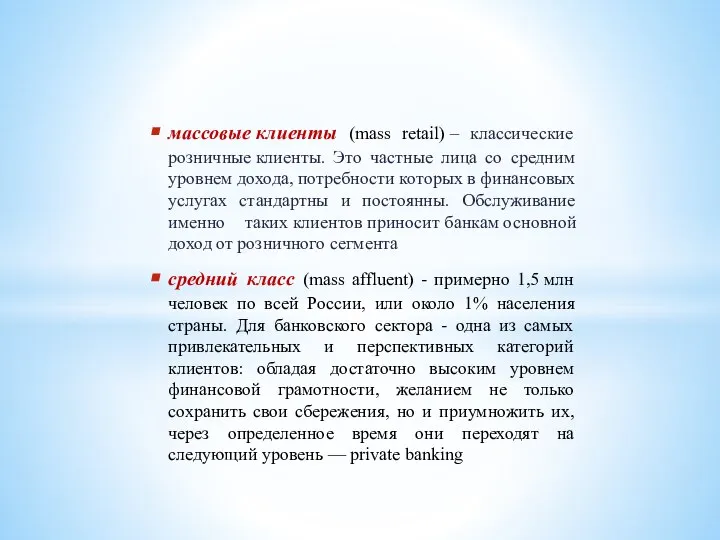

- 5. Принципы дифференциации клиентов – физических лиц Массовый сегмент (mass retail) Средний класс (mass affluent) (более состоятельные,

- 6. массовые клиенты (mass retail) – классические розничные клиенты. Это частные лица со средним уровнем дохода, потребности

- 7. private banking (РВ) - комплекс финансовых и нефинансовых услуг, который предлагается банками VIP-клиентам и включает в

- 8. Вклады вклады, принимаемые на фиксированные сроки без права частичного снятия денежных средств, а также вклады, по

- 9. вклады, включающие инвестиционную составляющую; накопительные счета; вклады, предполагающие их самостоятельное дистанционное открытие клиентом и управление с

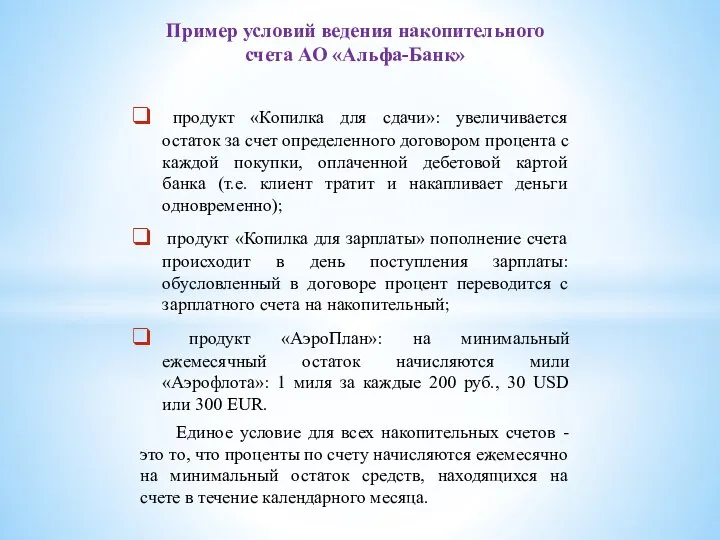

- 10. Пример условий ведения накопительного счета АО «Альфа-Банк» продукт «Копилка для сдачи»: увеличивается остаток за счет определенного

- 11. Кредиты Кредиты физическим лицам Потребительские Автокредиты Банковские карты Ипотечное кредитование

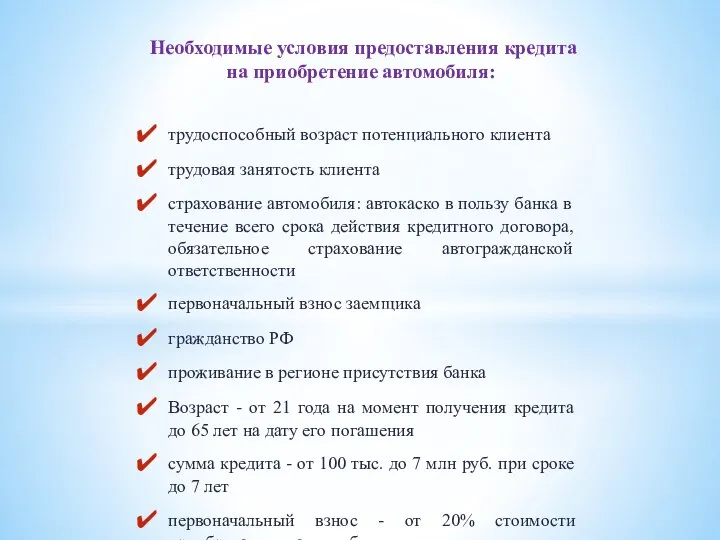

- 12. Необходимые условия предоставления кредита на приобретение автомобиля: трудоспособный возраст потенциального клиента трудовая занятость клиента страхование автомобиля:

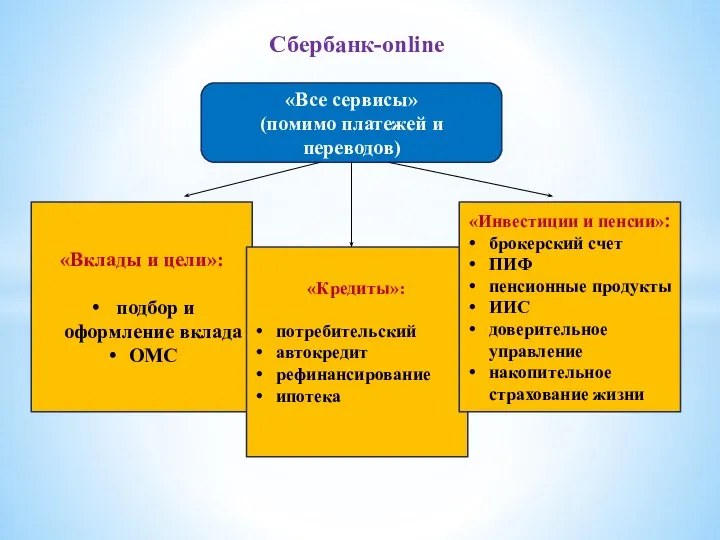

- 13. Сбербанк-online «Все сервисы» (помимо платежей и переводов) «Вклады и цели»: подбор и оформление вклада ОМС «Кредиты»:

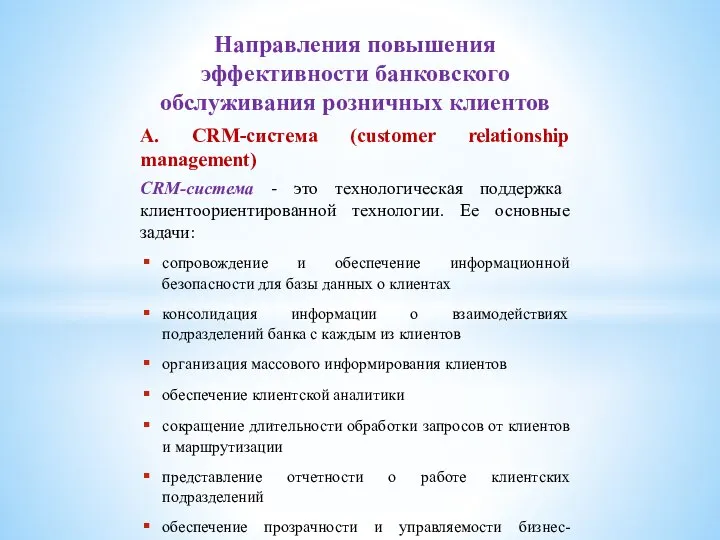

- 14. Направления повышения эффективности банковского обслуживания розничных клиентов A. CRM-система (customer relationship management) CRM-система - это технологическая

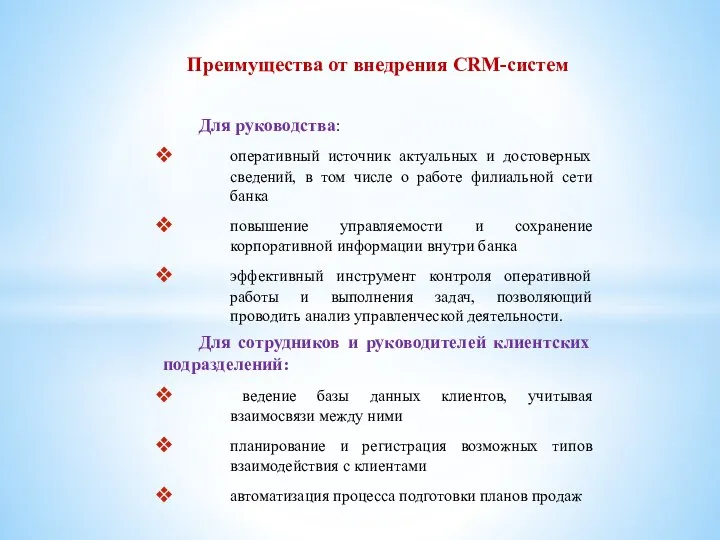

- 15. Преимущества от внедрения CRM-систем Для руководства: оперативный источник актуальных и достоверных сведений, в том числе о

- 16. экономия времени на отчетности проведение рассылки маркетинговой и иной информации клиентам анализ эффективности рекламных и маркетинговых

- 17. Результаты внедрения CRM-системы в АО «Райффайзенбанк»: максимизация ожидаемой доходности от коммуникаций с клиентами (ожидаемая прибыль складывается

- 18. B. Система управления опытом взаимодействия банка и клиента (CEM Customer experience management В настоящее время с

- 19. Основополагающие элементы (технологии) концепции Customer Experience для коммерческого банка «Офис будущего»: - виртуальные технологии, с помощью

- 20. Инфографика — это визуальный способ коммуникации, поэтому в ней всегда преобладают изображения и графики. Инфографика нужна,

- 21. Геймификация - помогает клиенту осознать, какие его проблемы и как решаются с помощью банковских продуктов, и

- 22. Банковские продукты для состоятельных клиентов Неспецифические принципы обслуживания клиентов сегмента рrivate banking: безопасность и конфиденциальность профессионализм

- 23. Private banking - это комплексное банковское обслуживание состоятельных клиентов, составляющим которого может быть аsset management, или

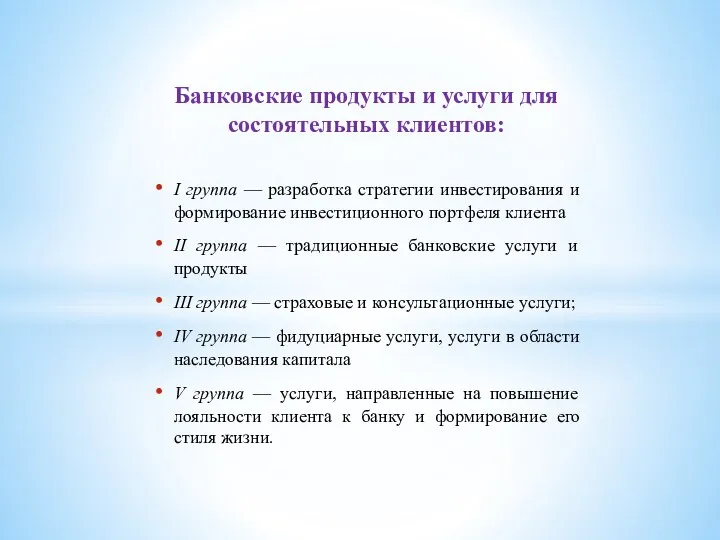

- 24. Банковские продукты и услуги для состоятельных клиентов: I группа — разработка стратегии инвестирования и формирование инвестиционного

- 25. I группа Разработка стратегии инвестирования и формирование инвестиционного портфеля с целью сохранения и приумножения богатства. Принципы

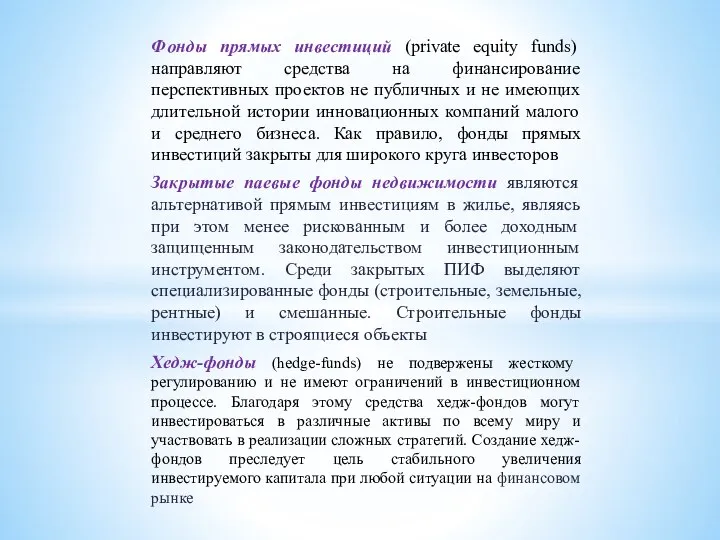

- 26. Фонды прямых инвестиций (private equity funds) направляют средства на финансирование перспективных проектов не публичных и не

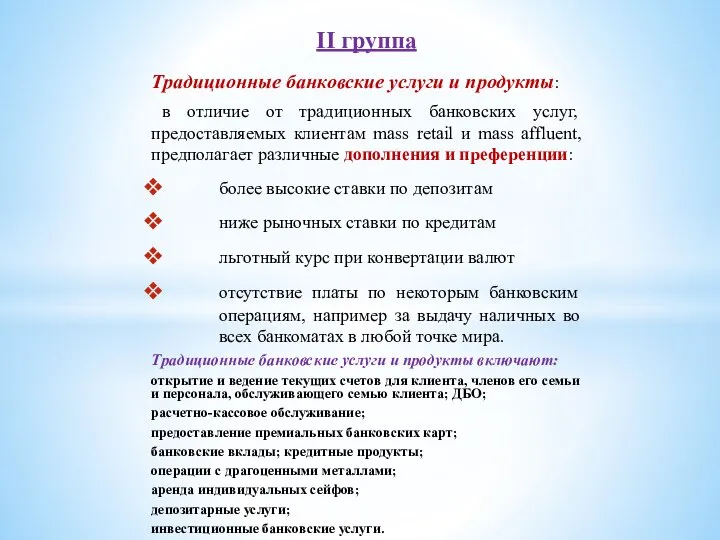

- 27. II группа Традиционные банковские услуги и продукты: в отличие от традиционных банковских услуг, предоставляемых клиентам mass

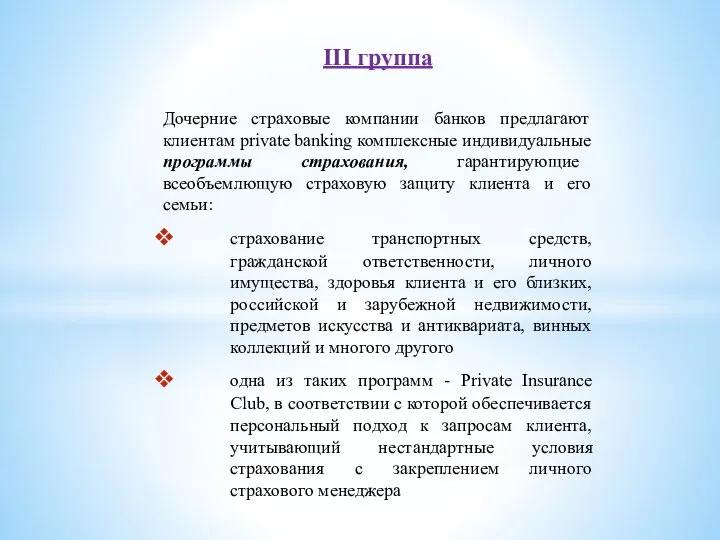

- 28. III группа Дочерние страховые компании банков предлагают клиентам рrivate banking комплексные индивидуальные программы страхования, гарантирующие всеобъемлющую

- 29. IV группа Фидуциарные услуги - услуги в области наследования капитала. Фидуциарные услуги Траст Семейный фонд

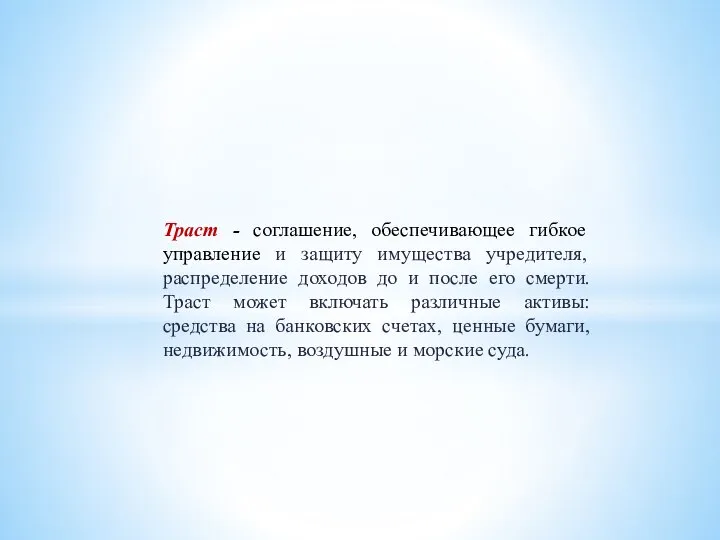

- 30. Траст - соглашение, обеспечивающее гибкое управление и защиту имущества учредителя, распределение доходов до и после его

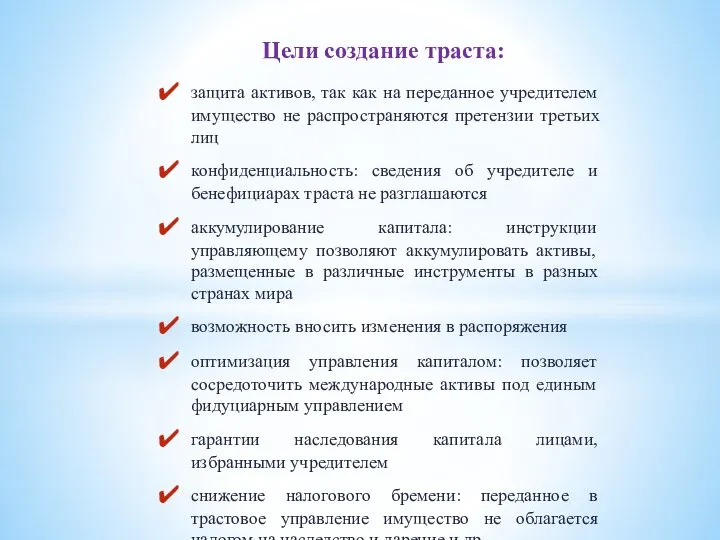

- 31. Цели создание траста: защита активов, так как на переданное учредителем имущество не распространяются претензии третьих лиц

- 32. Семейный фонд - юридическое лицо (в отличие от траста), который управляется советом фонда. Совет фонда выбирается

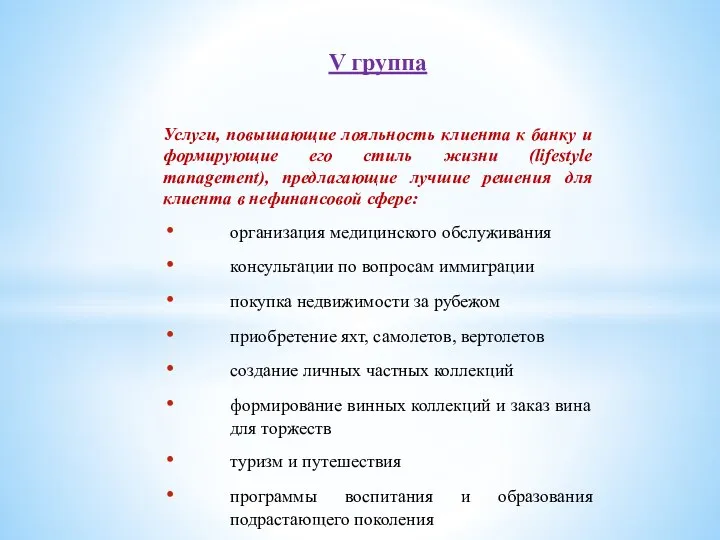

- 33. V группа Услуги, повышающие лояльность клиента к банку и формирующие его стиль жизни (lifestyle management), предлагающие

- 35. Скачать презентацию

К.э.н., доцент

Департамента банковского дела и финансовых рынков

Тел.: 8-903-185-86-09

Mail: ushanov_0656@mail.ru

AEUshanov@fa.ru

Ушанов Александр

К.э.н., доцент

Департамента банковского дела и финансовых рынков

Тел.: 8-903-185-86-09

Mail: ushanov_0656@mail.ru

AEUshanov@fa.ru

Ушанов Александр

Банковские продукты и услуги для физических лиц

Тема 2

Банковские продукты и услуги для физических лиц

Тема 2

Услуги физическим лицам

Депозиты

Кредиты

Пластиковые карты:

дебетовые, кредитные, зарплатные, пенсионные, студенческие, сберегательные (безнал. расчеты,

Услуги физическим лицам

Депозиты

Кредиты

Пластиковые карты:

дебетовые, кредитные, зарплатные, пенсионные, студенческие, сберегательные (безнал. расчеты,

Принципы дифференциации клиентов – физических лиц

Массовый сегмент (mass retail)

Средний класс (mass

Принципы дифференциации клиентов – физических лиц

Массовый сегмент (mass retail)

Средний класс (mass

массовые клиенты (mass retail) – классические розничные клиенты. Это частные лица со средним уровнем

массовые клиенты (mass retail) – классические розничные клиенты. Это частные лица со средним уровнем

private banking (РВ) - комплекс финансовых и нефинансовых услуг, который предлагается банками

Вклады

вклады, принимаемые на фиксированные сроки без права частичного снятия денежных средств,

Вклады

вклады, принимаемые на фиксированные сроки без права частичного снятия денежных средств,

вклады, включающие инвестиционную составляющую;

накопительные счета;

вклады, предполагающие их самостоятельное дистанционное открытие клиентом

вклады, включающие инвестиционную составляющую;

накопительные счета;

вклады, предполагающие их самостоятельное дистанционное открытие клиентом

Пример условий ведения накопительного счета АО «Альфа-Банк»

продукт «Копилка для сдачи»:

Пример условий ведения накопительного счета АО «Альфа-Банк»

продукт «Копилка для сдачи»:

Кредиты

Кредиты физическим лицам

Потребительские

Автокредиты

Банковские карты

Ипотечное кредитование

Кредиты

Кредиты физическим лицам

Потребительские

Автокредиты

Банковские карты

Ипотечное кредитование

Необходимые условия предоставления кредита на приобретение автомобиля:

трудоспособный возраст потенциального клиента

трудовая занятость

Необходимые условия предоставления кредита на приобретение автомобиля:

трудоспособный возраст потенциального клиента

трудовая занятость

Сбербанк-online

«Все сервисы»

(помимо платежей и переводов)

«Вклады и цели»:

подбор и оформление вклада

ОМС

Сбербанк-online

«Все сервисы»

(помимо платежей и переводов)

«Вклады и цели»:

подбор и оформление вклада

ОМС

Направления повышения эффективности банковского обслуживания розничных клиентов

A. CRM-система (customer relationship management)

CRM-система

Направления повышения эффективности банковского обслуживания розничных клиентов

A. CRM-система (customer relationship management)

CRM-система

Преимущества от внедрения CRM-систем

Для руководства:

оперативный источник актуальных и достоверных сведений, в

Преимущества от внедрения CRM-систем

Для руководства:

оперативный источник актуальных и достоверных сведений, в

экономия времени на отчетности

проведение рассылки маркетинговой и иной информации клиентам

анализ эффективности

экономия времени на отчетности

проведение рассылки маркетинговой и иной информации клиентам

анализ эффективности

Результаты внедрения CRM-системы в АО «Райффайзенбанк»:

максимизация ожидаемой доходности от коммуникаций с

Результаты внедрения CRM-системы в АО «Райффайзенбанк»:

максимизация ожидаемой доходности от коммуникаций с

B. Система управления опытом взаимодействия банка и клиента (CEM Customer experience

Основополагающие элементы (технологии) концепции Customer Experience для коммерческого банка

«Офис будущего»:

«Офис будущего»:

Инфографика — это визуальный способ коммуникации, поэтому в ней всегда преобладают

Инфографика — это визуальный способ коммуникации, поэтому в ней всегда преобладают

Геймификация - помогает клиенту осознать, какие его проблемы и как решаются

Геймификация - помогает клиенту осознать, какие его проблемы и как решаются

Банковские продукты для состоятельных клиентов

Неспецифические принципы обслуживания клиентов сегмента рrivate banking:

Банковские продукты для состоятельных клиентов

Неспецифические принципы обслуживания клиентов сегмента рrivate banking:

Private banking - это комплексное банковское обслуживание состоятельных клиентов, составляющим которого

Private banking - это комплексное банковское обслуживание состоятельных клиентов, составляющим которого

Банковские продукты и услуги для состоятельных клиентов:

I группа — разработка стратегии

Банковские продукты и услуги для состоятельных клиентов:

I группа — разработка стратегии

I группа

Разработка стратегии инвестирования и формирование инвестиционного портфеля с целью сохранения

I группа

Разработка стратегии инвестирования и формирование инвестиционного портфеля с целью сохранения

Фонды прямых инвестиций (private equity funds) направляют средства на финансирование перспективных

Фонды прямых инвестиций (private equity funds) направляют средства на финансирование перспективных

II группа

Традиционные банковские услуги и продукты:

в отличие от традиционных банковских

II группа

Традиционные банковские услуги и продукты:

в отличие от традиционных банковских

III группа

Дочерние страховые компании банков предлагают клиентам рrivate banking комплексные индивидуальные

III группа

Дочерние страховые компании банков предлагают клиентам рrivate banking комплексные индивидуальные

IV группа

Фидуциарные услуги - услуги в области наследования капитала.

Фидуциарные услуги

IV группа

Фидуциарные услуги - услуги в области наследования капитала.

Фидуциарные услуги

Траст - соглашение, обеспечивающее гибкое управление и защиту имущества учредителя, распределение

Траст - соглашение, обеспечивающее гибкое управление и защиту имущества учредителя, распределение

Цели создание траста:

защита активов, так как на переданное учредителем имущество не

Цели создание траста:

защита активов, так как на переданное учредителем имущество не

Семейный фонд - юридическое лицо (в отличие от траста), который управляется

Семейный фонд - юридическое лицо (в отличие от траста), который управляется

V группа

Услуги, повышающие лояльность клиента к банку и формирующие его стиль

V группа

Услуги, повышающие лояльность клиента к банку и формирующие его стиль

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах

Методические рекомендации по вопросам представления сведений и заполнения соответствующейформы справки о доходах Основы безопасности при использовании банковских карт

Основы безопасности при использовании банковских карт МСФО 19 Вознаграждения работникам

МСФО 19 Вознаграждения работникам Налог на прибыль организаций

Налог на прибыль организаций Слаиды 1 день

Слаиды 1 день Сравнительный подход

Сравнительный подход Особенности инфляционных процессов в РФ на современном этапе

Особенности инфляционных процессов в РФ на современном этапе Формы и системы оплаты труда

Формы и системы оплаты труда Роль и место бизнес-плана

Роль и место бизнес-плана Спонсорский пакет. Первый официальный чемпионат по киберспорту в дисциплине DOTA 2

Спонсорский пакет. Первый официальный чемпионат по киберспорту в дисциплине DOTA 2 Основные показатели деятельности компании ПАО МТС

Основные показатели деятельности компании ПАО МТС Что такое финансы

Что такое финансы Ценные бумаги в финансовом менеджменте

Ценные бумаги в финансовом менеджменте Формирование транспортно-распорядительной логистической инфраструктуры. Терминальнологистические центры (ТРЦ). (Лекция 3)

Формирование транспортно-распорядительной логистической инфраструктуры. Терминальнологистические центры (ТРЦ). (Лекция 3) Меры финансовой поддержки субъектов малого предпринимательства в РФ

Меры финансовой поддержки субъектов малого предпринимательства в РФ Инвестиционное предложение по освоению земельного участка площадью 5,4 Га

Инвестиционное предложение по освоению земельного участка площадью 5,4 Га Двойная запись

Двойная запись Основные параметры исполнения бюджета

Основные параметры исполнения бюджета Оценка рисков инвестиционной деятельности российских нефтегазовых компаний на зарубежных рынках

Оценка рисков инвестиционной деятельности российских нефтегазовых компаний на зарубежных рынках Пособие Дом по Почте

Пособие Дом по Почте Изменение порядка применения КОСГУ в 2019 году

Изменение порядка применения КОСГУ в 2019 году Основні заходи щодо раціонального та економного використання коштів місцевих бюджетів на 2018 рік у галузі освіта

Основні заходи щодо раціонального та економного використання коштів місцевих бюджетів на 2018 рік у галузі освіта Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости Социальное страхование

Социальное страхование Страхование. Закон РФ

Страхование. Закон РФ Повышение эффективности и удобства работы при переходе на 1С: Зарплата и Управление Персоналом 8

Повышение эффективности и удобства работы при переходе на 1С: Зарплата и Управление Персоналом 8 Деньги

Деньги Формы и система оплаты труда

Формы и система оплаты труда