- Сущность и виды себестоимости в учете затрат

Содержание

- 2. Слайд 1. СУЩНОСТЬ И ВИДЫ СЕБЕСТОИМОСТИ 2. СЧЕТА ЗАТРАТ В СИСТЕМЕ УЧЕТА 3. ЭЛЕМЕНТЫ И КАЛЬКУЛЯЦИОННЫЕ

- 3. В процессе создания новых продуктов потребляются живой труд и средства производства. Совокупные затраты на производство продукции

- 4. Как объективная экономическая категория себестоимость характеризует производственные отношения по поводу использования в производственном процессе ресурсов предприятия.

- 5. Главная особенность себестоимости состоит в том, что издержки производства в ней выражаются в денежной форме. В

- 6. Как показатель хозяйственной деятельности себестоимость отражает в стоимостной форме издержки предприятия на производство и реализацию продукции

- 7. По уровню себестоимости можно судить, насколько эффективно используется производственный потенциал предприятия. В себестоимости продукции находят отражение:

- 8. Следовательно, себестоимость продукции — это один из важнейших показателей хозяйственной деятельности сельскохозяйственных предприятий, отражающий текущие затраты

- 9. Себестоимость – это обобщенный показатель, который отражает все стороны производственно-хозяйственной деятельности предприятия и характеризует эффективность его

- 10. Все затраты по производству продукции классифицируются по экономическим элементам и статьям калькуляции. Классификация затрат по экономическим

- 11. В зависимости от полноты охвата затрат производства (по этапам формирования затрат) различают несколько видов себестоимости: -технологическая

- 13. Плановая себестоимость включает только те затраты, которые при данном уровне техники, технологии, организации производства общественно необходимы

- 14. Каждый из названных видов себестоимости используется для различных целей анализа: - технологическая себестоимость – для оценки

- 15. Кроме того выделяют себестоимость: цеховую – представлена затратами всех цехов и других производственных структур, которые непосредственно

- 16. Существует еще деление себестоимости на индивидуальную и среднеотраслевую (в учет берутся все предприятия отдельной отрасли), плановую,

- 17. Текущие затраты относятся на себестоимость продукции данного периода, в котором фактически происходит производственный процесс. Расходы будущих

- 18. Провизорная себестоимость устанавливается по состоянию на 1 октября на основании фактических данных учета затрат и выхода

- 19. Неполная (усеченная) себестоимость – исчисляется при применении метода учета затрат «директ – костинг». В нее включаются

- 21. 3. Пользователи информации Потребителями информации финансовой бухгалтерии являются в основном внешние пользователи: государственные налоговые органы, биржи,

- 22. 4. Виды систем учета Двойная запись является одним из элементов метода финансового учета. Запись же информации

- 23. 5. Свобода выбора (регламентация) Финансовый учет основан на общепринятых принципах, которые регулируют запись, оценку и передачу

- 24. 6. Используемые измерители Финансовые документы, являющиеся конечным продуктом финансового учета, содержат в основном информацию в денежном

- 25. 7. Группировка затрат В финансовом учете регламентирован ПБУ 10/99 «Расходы организации». Статьи и Элементы затрат. В

- 26. Центр ответственности — структурный элемент предприятия, возглавляемый руководителем, который несет ответственность за целесообразность понесенных расходов. Степень

- 27. 9. Периодичность составления отчетности В финансовом учете периодичность отчетности устанавливается общегосударственными нормативными актами. Полный финансовый отчет

- 28. 10. Степень надежности информации Данные, получаемые посредством производственного учета, во многом носят расчетный характер и не

- 29. 11. Степень открытости информации Финансовая отчетность не представляет собой коммерческую тайну предприятия. Она является открытой к

- 30. 12. Привязка ко времени Финансовый учет отражает финансовую историю организации, а потому направлен в прошлое. Бухгалтерские

- 31. ЦЕЛИ УЧЕТА ЗАТРАТ В СИСТЕМЕ ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА Слайд 2. ЦЕЛИ УЧЕТА ЗАТРАТ ФИНАНСОВЫЙ УЧЕТ

- 32. ВЗАИМОСВЯЗЬ ПОНЯТИЙ «ЗАТРАТЫ», «ИЗДЕРЖКИ», «РАСХОДЫ» В СИСТЕМЕ ФИНАНСОВОГО УЧЕТА ЗАТРАТЫ ИЗДЕРЖКИ РАСХОДЫ ВЫБЫТИЕ АКТИВА ФОРМИРУЕТ СТОИМОСТЬ

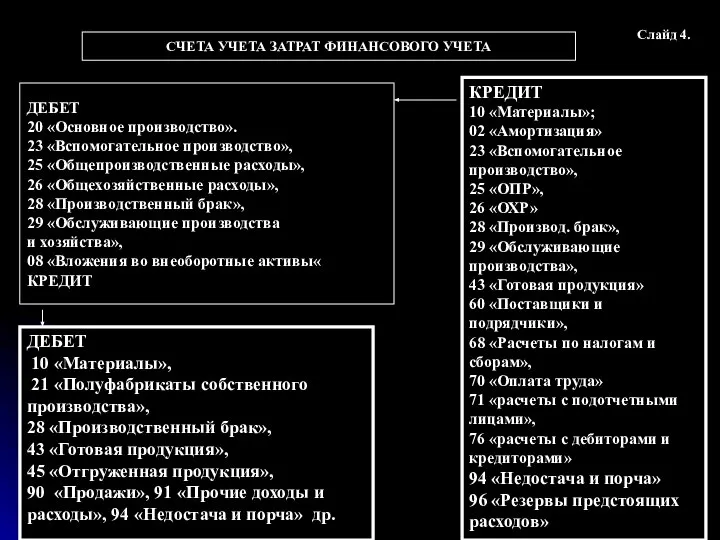

- 33. Слайд 4. КРЕДИТ 10 «Материалы»; 02 «Амортизация» 23 «Вспомогательное производство», 25 «ОПР», 26 «ОХР» 28 «Производ.

- 34. Слайд 5. ХАРАКТЕРИСТИКА ЗАТРАТНОГО СЧЕТА ФИНАНСОВОГО УЧЕТА ДЕБЕТ ЗАТРАТНЫЙ СЧЕТ АКТИВНЫЙ КРЕДИТ САЛЬДО ВХОДЯЩЕЕ (+) ДЕБЕТОВЫЙ

- 35. Слайд 6. ЭЛЕМЕНТЫ ЗАТРАТ ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ - – ЭКОНОМИЧЕСКИ ОДНОРОДНЫЙ ВИД ЗАТРАТ УПРАВЛЕНЧЕСКИЙ УЧЕТ: АНАЛИЗ СОСТАВА

- 36. Слайд 7. СОСТАВ ЗАТРАТ В ПО ЭКОНОМИЧЕСКИ ЭЛЕМЕНТАМ ЭЛЕМЕНТЫ ЗАТРАТ 1. ОПЛАТАТА ТРУДА 2. СТРАХОВЫЕ ВЗНОСЫ

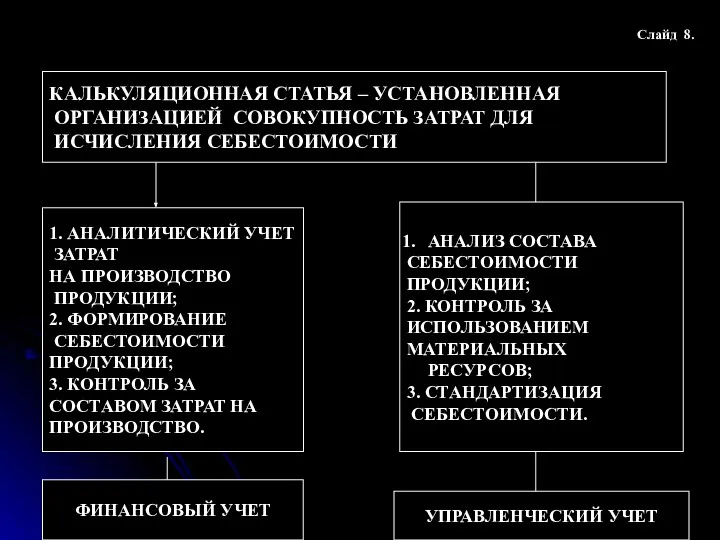

- 37. Слайд 8. КАЛЬКУЛЯЦИОННАЯ СТАТЬЯ – УСТАНОВЛЕННАЯ ОРГАНИЗАЦИЕЙ СОВОКУПНОСТЬ ЗАТРАТ ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ 1. АНАЛИТИЧЕСКИЙ УЧЕТ ЗАТРАТ

- 38. Слайд 9. НОМЕНКЛАТУРА КАЛЬКУЛЯЦИОННЫХ СТАТЕЙ

- 39. КЛАССИФИКАЦИЯ ЗАТРАТ Слайд 11

- 41. Скачать презентацию

Слайд 1.

СУЩНОСТЬ И ВИДЫ СЕБЕСТОИМОСТИ

2. СЧЕТА ЗАТРАТ В СИСТЕМЕ УЧЕТА

3. ЭЛЕМЕНТЫ

Слайд 1.

СУЩНОСТЬ И ВИДЫ СЕБЕСТОИМОСТИ

2. СЧЕТА ЗАТРАТ В СИСТЕМЕ УЧЕТА

3. ЭЛЕМЕНТЫ

В процессе создания новых продуктов потребляются живой труд и средства производства.

В процессе создания новых продуктов потребляются живой труд и средства производства.

Как объективная экономическая категория себестоимость характеризует производственные отношения по поводу использования

Как объективная экономическая категория себестоимость характеризует производственные отношения по поводу использования

Главная особенность себестоимости состоит в том, что издержки производства в ней

Главная особенность себестоимости состоит в том, что издержки производства в ней

Как показатель хозяйственной деятельности себестоимость отражает в стоимостной форме издержки предприятия

Как показатель хозяйственной деятельности себестоимость отражает в стоимостной форме издержки предприятия

По уровню себестоимости можно судить, насколько эффективно используется производственный потенциал предприятия.

В

По уровню себестоимости можно судить, насколько эффективно используется производственный потенциал предприятия.

В

Следовательно, себестоимость продукции — это один из важнейших показателей хозяйственной деятельности

Следовательно, себестоимость продукции — это один из важнейших показателей хозяйственной деятельности

Себестоимость – это обобщенный показатель, который отражает все стороны производственно-хозяйственной деятельности

Себестоимость – это обобщенный показатель, который отражает все стороны производственно-хозяйственной деятельности

Все затраты по производству продукции классифицируются по экономическим элементам и статьям

Все затраты по производству продукции классифицируются по экономическим элементам и статьям

В зависимости от полноты охвата затрат производства (по этапам формирования затрат)

В зависимости от полноты охвата затрат производства (по этапам формирования затрат)

Плановая себестоимость включает только те затраты, которые при данном уровне техники,

Плановая себестоимость включает только те затраты, которые при данном уровне техники,

Каждый из названных видов себестоимости используется для различных целей анализа:

- технологическая

Каждый из названных видов себестоимости используется для различных целей анализа:

- технологическая

Кроме того выделяют себестоимость:

цеховую – представлена затратами всех цехов

Кроме того выделяют себестоимость:

цеховую – представлена затратами всех цехов

Существует еще деление себестоимости на индивидуальную и среднеотраслевую (в учет берутся

Существует еще деление себестоимости на индивидуальную и среднеотраслевую (в учет берутся

Текущие затраты относятся на себестоимость продукции данного периода, в котором фактически

Текущие затраты относятся на себестоимость продукции данного периода, в котором фактически

Провизорная себестоимость устанавливается по состоянию на 1 октября на основании фактических

Провизорная себестоимость устанавливается по состоянию на 1 октября на основании фактических

Неполная (усеченная) себестоимость – исчисляется при применении метода учета затрат «директ

Неполная (усеченная) себестоимость – исчисляется при применении метода учета затрат «директ

3. Пользователи информации

Потребителями информации финансовой бухгалтерии являются в основном внешние пользователи:

3. Пользователи информации

Потребителями информации финансовой бухгалтерии являются в основном внешние пользователи:

4. Виды систем учета

Двойная запись является одним из элементов метода финансового

4. Виды систем учета

Двойная запись является одним из элементов метода финансового

5. Свобода выбора (регламентация)

Финансовый учет основан на общепринятых принципах, которые регулируют

5. Свобода выбора (регламентация)

Финансовый учет основан на общепринятых принципах, которые регулируют

6. Используемые измерители

Финансовые документы, являющиеся конечным продуктом финансового учета, содержат в

6. Используемые измерители

Финансовые документы, являющиеся конечным продуктом финансового учета, содержат в

7. Группировка затрат

В финансовом учете регламентирован ПБУ 10/99

«Расходы организации». Статьи

7. Группировка затрат

В финансовом учете регламентирован ПБУ 10/99

«Расходы организации». Статьи

Центр ответственности — структурный элемент предприятия, возглавляемый руководителем, который несет ответственность

Центр ответственности — структурный элемент предприятия, возглавляемый руководителем, который несет ответственность

9. Периодичность составления отчетности

В финансовом учете периодичность отчетности устанавливается общегосударственными нормативными

9. Периодичность составления отчетности

В финансовом учете периодичность отчетности устанавливается общегосударственными нормативными

10. Степень надежности информации

Данные, получаемые посредством производственного учета, во многом носят

10. Степень надежности информации

Данные, получаемые посредством производственного учета, во многом носят

11. Степень открытости информации

Финансовая отчетность не представляет собой коммерческую тайну предприятия.

11. Степень открытости информации

Финансовая отчетность не представляет собой коммерческую тайну предприятия.

12. Привязка ко времени

Финансовый учет отражает финансовую историю организации, а потому

12. Привязка ко времени

Финансовый учет отражает финансовую историю организации, а потому

ЦЕЛИ УЧЕТА ЗАТРАТ В СИСТЕМЕ ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

Слайд 2.

ЦЕЛИ

ЦЕЛИ УЧЕТА ЗАТРАТ В СИСТЕМЕ ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

Слайд 2.

ЦЕЛИ

ВЗАИМОСВЯЗЬ ПОНЯТИЙ «ЗАТРАТЫ», «ИЗДЕРЖКИ», «РАСХОДЫ»

В СИСТЕМЕ ФИНАНСОВОГО УЧЕТА

ЗАТРАТЫ

ИЗДЕРЖКИ

РАСХОДЫ

ВЗАИМОСВЯЗЬ ПОНЯТИЙ «ЗАТРАТЫ», «ИЗДЕРЖКИ», «РАСХОДЫ»

В СИСТЕМЕ ФИНАНСОВОГО УЧЕТА

ЗАТРАТЫ

ИЗДЕРЖКИ

РАСХОДЫ

Слайд 4.

КРЕДИТ

10 «Материалы»;

02 «Амортизация»

23 «Вспомогательное производство»,

25 «ОПР»,

26 «ОХР»

28 «Производ.

Слайд 4.

КРЕДИТ

10 «Материалы»;

02 «Амортизация»

23 «Вспомогательное производство»,

25 «ОПР»,

26 «ОХР»

28 «Производ.

Слайд 5.

ХАРАКТЕРИСТИКА ЗАТРАТНОГО СЧЕТА ФИНАНСОВОГО УЧЕТА

ДЕБЕТ

ЗАТРАТНЫЙ СЧЕТ

АКТИВНЫЙ

КРЕДИТ

САЛЬДО ВХОДЯЩЕЕ (+)

ДЕБЕТОВЫЙ ОБОРОТ (+)

САЛЬДО

Слайд 5.

ХАРАКТЕРИСТИКА ЗАТРАТНОГО СЧЕТА ФИНАНСОВОГО УЧЕТА

ДЕБЕТ

ЗАТРАТНЫЙ СЧЕТ

АКТИВНЫЙ

КРЕДИТ

САЛЬДО ВХОДЯЩЕЕ (+)

ДЕБЕТОВЫЙ ОБОРОТ (+)

САЛЬДО

Слайд 6.

ЭЛЕМЕНТЫ ЗАТРАТ

ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ -

– ЭКОНОМИЧЕСКИ ОДНОРОДНЫЙ

ВИД ЗАТРАТ

УПРАВЛЕНЧЕСКИЙ УЧЕТ:

Слайд 6.

ЭЛЕМЕНТЫ ЗАТРАТ

ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ -

– ЭКОНОМИЧЕСКИ ОДНОРОДНЫЙ

ВИД ЗАТРАТ

УПРАВЛЕНЧЕСКИЙ УЧЕТ:

Слайд 7.

СОСТАВ ЗАТРАТ В ПО ЭКОНОМИЧЕСКИ ЭЛЕМЕНТАМ

ЭЛЕМЕНТЫ ЗАТРАТ

1. ОПЛАТАТА ТРУДА

2.

Слайд 7.

СОСТАВ ЗАТРАТ В ПО ЭКОНОМИЧЕСКИ ЭЛЕМЕНТАМ

ЭЛЕМЕНТЫ ЗАТРАТ

1. ОПЛАТАТА ТРУДА

2.

Слайд 8.

КАЛЬКУЛЯЦИОННАЯ СТАТЬЯ – УСТАНОВЛЕННАЯ

ОРГАНИЗАЦИЕЙ СОВОКУПНОСТЬ ЗАТРАТ ДЛЯ

ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ

1.

Слайд 8.

КАЛЬКУЛЯЦИОННАЯ СТАТЬЯ – УСТАНОВЛЕННАЯ

ОРГАНИЗАЦИЕЙ СОВОКУПНОСТЬ ЗАТРАТ ДЛЯ

ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ

1.

Слайд 9.

НОМЕНКЛАТУРА КАЛЬКУЛЯЦИОННЫХ СТАТЕЙ

Слайд 9.

НОМЕНКЛАТУРА КАЛЬКУЛЯЦИОННЫХ СТАТЕЙ

КЛАССИФИКАЦИЯ ЗАТРАТ Слайд 11

КЛАССИФИКАЦИЯ ЗАТРАТ Слайд 11

Деньги, кредит и банки

Деньги, кредит и банки Современные финансовые технологии в инвестировании и банковском бизнесе

Современные финансовые технологии в инвестировании и банковском бизнесе Теоретические основы финансового менеджмента в кредитных организациях

Теоретические основы финансового менеджмента в кредитных организациях Правовое регулирование отношений с иностранным элементом

Правовое регулирование отношений с иностранным элементом Итоги рейтинга результативности работы культурно-досуговых учреждений Калининградской области в 2020 году

Итоги рейтинга результативности работы культурно-досуговых учреждений Калининградской области в 2020 году Программа льготного страхования для членов профсоюза Роспрофжел

Программа льготного страхования для членов профсоюза Роспрофжел Транспортный налог

Транспортный налог О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год Oběžný majetek podniku

Oběžný majetek podniku Основы финансов

Основы финансов Закон о развитии малого и среднего предпринимательства в РФ

Закон о развитии малого и среднего предпринимательства в РФ Финансовые вычисления по сложным процентам

Финансовые вычисления по сложным процентам Производственный капитал

Производственный капитал Посадові оклади працівникам бюджетної сфери

Посадові оклади працівникам бюджетної сфери Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Ценообразование в строительстве

Ценообразование в строительстве Переход на федеральные стандарты с 01.01.2019

Переход на федеральные стандарты с 01.01.2019 Как сохранить и преумножить свои сбережения?

Как сохранить и преумножить свои сбережения? Общая теория денег и кредита. Денежные теории

Общая теория денег и кредита. Денежные теории Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Налоги. Виды налогов

Налоги. Виды налогов Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност

Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност Порядок работы на контрольно-кассовых машинах

Порядок работы на контрольно-кассовых машинах Виды и формы денег. Эволюция денег

Виды и формы денег. Эволюция денег Документальное оформление и учет кассовых операций

Документальное оформление и учет кассовых операций Основные показатели деятельности компании ПАО МТС

Основные показатели деятельности компании ПАО МТС Алгоритм проверки ППМИ

Алгоритм проверки ППМИ Банки с гос. участием

Банки с гос. участием