- Сущность кредита, его функции, формы и классификация

Содержание

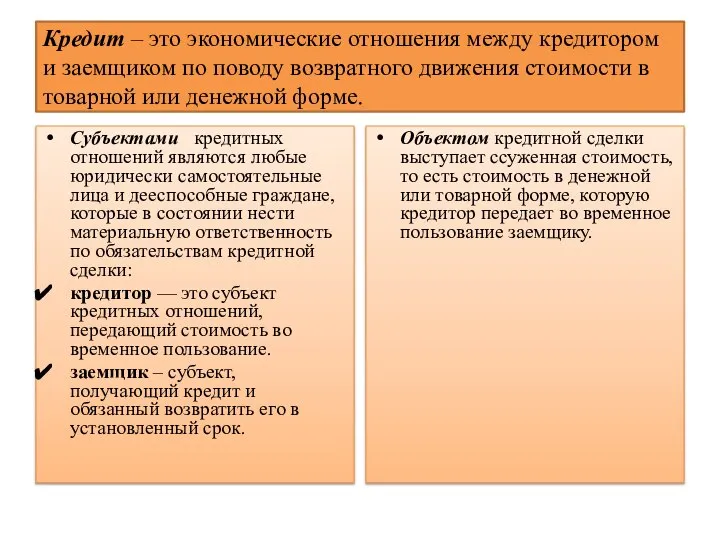

- 2. Кредит – это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости в товарной

- 3. Кредит выполняет функции: - аккумуляции денежных средств; - перераспределения денежных средств; - пополнения оборотных средств экономических

- 4. Основными принципами кредитования

- 5. Формы кредита: Товарная. Денежная. Смешанная.

- 6. Виды кредита

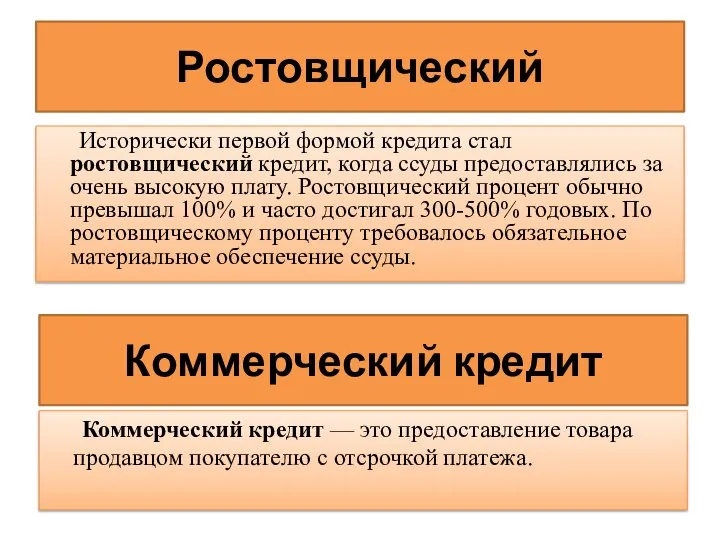

- 7. Ростовщический Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический

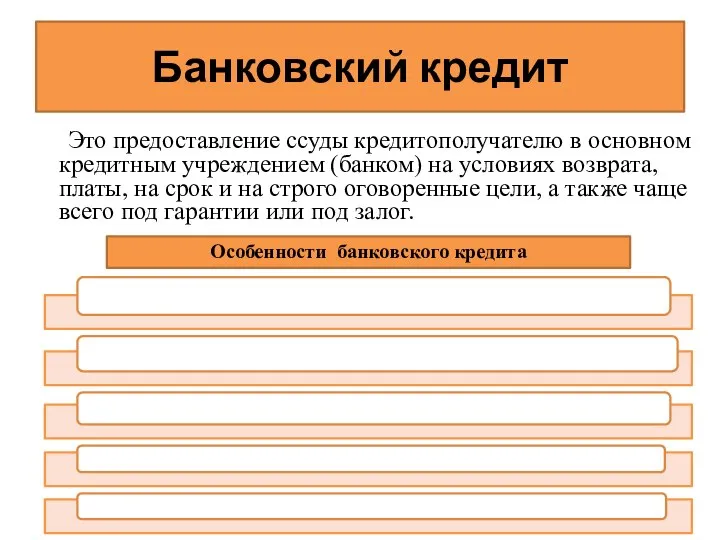

- 8. Банковский кредит Это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на

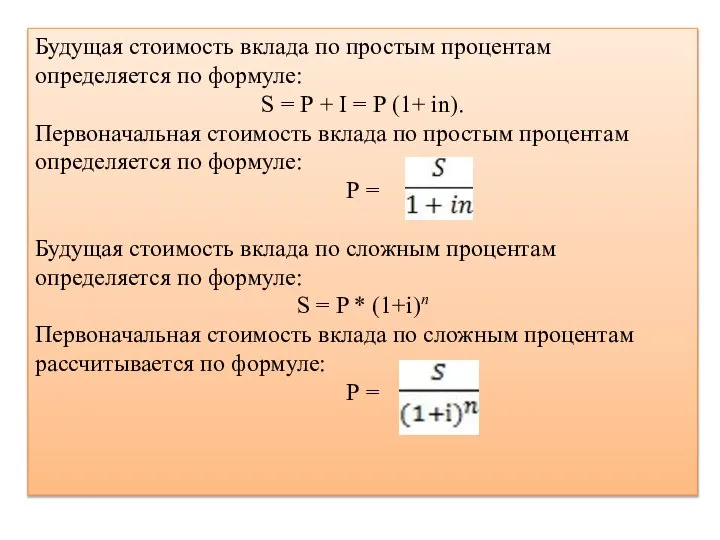

- 9. Сумма простого процента в процессе накопления определяется по формуле: І = Р * n * і,

- 10. Будущая стоимость вклада по простым процентам определяется по формуле: S = Р + І = Р

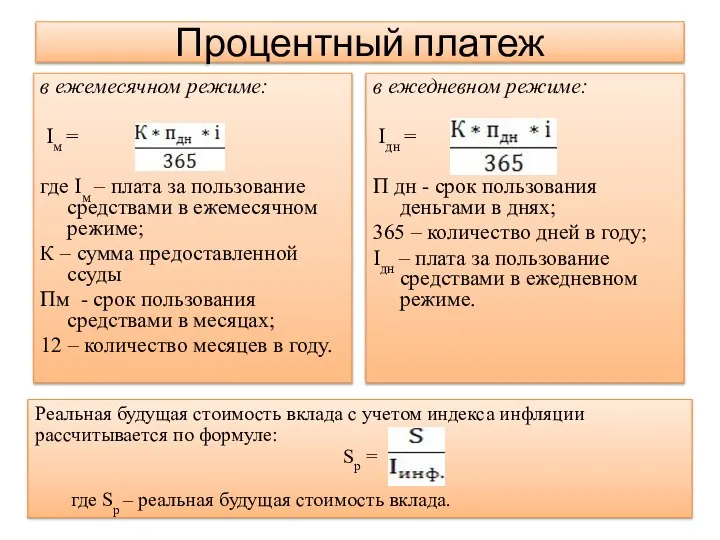

- 11. Процентный платеж в ежемесячном режиме: Ім = где Ім – плата за пользование средствами в ежемесячном

- 13. Скачать презентацию

Кредит – это экономические отношения между кредитором и заемщиком по поводу

Кредит – это экономические отношения между кредитором и заемщиком по поводу

Кредит выполняет функции:

- аккумуляции денежных средств;

- перераспределения денежных средств;

- пополнения оборотных

Кредит выполняет функции:

- аккумуляции денежных средств;

- перераспределения денежных средств;

- пополнения оборотных

Основными принципами кредитования

Основными принципами кредитования

Формы кредита:

Товарная.

Денежная.

Смешанная.

Формы кредита:

Товарная.

Денежная.

Смешанная.

Виды кредита

Виды кредита

Ростовщический

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за

Ростовщический

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за

Банковский кредит

Это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком)

Банковский кредит

Это предоставление ссуды кредитополучателю в основном кредитным учреждением (банком)

Сумма простого процента в процессе накопления определяется по формуле:

І = Р

Сумма простого процента в процессе накопления определяется по формуле:

І = Р

Будущая стоимость вклада по простым процентам определяется по формуле:

S = Р

Будущая стоимость вклада по простым процентам определяется по формуле:

S = Р

Процентный платеж

в ежемесячном режиме:

Ім =

где Ім – плата за пользование

Процентный платеж

в ежемесячном режиме:

Ім =

где Ім – плата за пользование

Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения

Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения Линейка пакетов услуг для клиентов ГБЛ СМБ

Линейка пакетов услуг для клиентов ГБЛ СМБ Финансовые ренты

Финансовые ренты Инвестиции вам не нужны, или презентация проектов инвесторам

Инвестиции вам не нужны, или презентация проектов инвесторам Налоги. Функции налогов

Налоги. Функции налогов Планирование стоимости проекта

Планирование стоимости проекта Совершенствование механизма взимания НДС

Совершенствование механизма взимания НДС Тинькофф. SME – Small &Medium Enterprise. 2 день

Тинькофф. SME – Small &Medium Enterprise. 2 день Visegrad Strategic Conferences - Вышеградские стратегические конференции

Visegrad Strategic Conferences - Вышеградские стратегические конференции Инвестиционная деятельность страховой компании

Инвестиционная деятельность страховой компании Увеличение поступлений доходов местного бюджета и повышение эффективности бюджетных расходов муниципального образования

Увеличение поступлений доходов местного бюджета и повышение эффективности бюджетных расходов муниципального образования Зовнішня сфера корпоративного управління

Зовнішня сфера корпоративного управління Проект бюджета Сосновоборского городского округа на 2021 год и на плановый период 2022 и 2023 годов

Проект бюджета Сосновоборского городского округа на 2021 год и на плановый период 2022 и 2023 годов Заем, кредит. Банковский вклад

Заем, кредит. Банковский вклад Издержки предприятия. Точка безубыточности

Издержки предприятия. Точка безубыточности Налоги и налогообложение. Основные понятия дисциплины

Налоги и налогообложение. Основные понятия дисциплины Оценка рыночной стоимости загородной недвижимости

Оценка рыночной стоимости загородной недвижимости Краткосрочное поведение затрат и прибыли. Точка безубыточности

Краткосрочное поведение затрат и прибыли. Точка безубыточности Аудит второй стороной, аудит поставщика

Аудит второй стороной, аудит поставщика Стратегия SME

Стратегия SME Банковская система: экономико-правовой аспект

Банковская система: экономико-правовой аспект Учет и контроль расчетов со страхователями по взносам на социальное страхование (на примере ГУ-РО ФСС РФ по ХМАО)

Учет и контроль расчетов со страхователями по взносам на социальное страхование (на примере ГУ-РО ФСС РФ по ХМАО) Система оплаты труда рабочих автосервиса

Система оплаты труда рабочих автосервиса Учет денежных средств и денежных эквивалентов

Учет денежных средств и денежных эквивалентов Конкурсный отбор. Подготовка конкурсной заявки, критерии и процедура конкурсного отбора

Конкурсный отбор. Подготовка конкурсной заявки, критерии и процедура конкурсного отбора Операции коммерческого банка

Операции коммерческого банка Банки. Банковская система

Банки. Банковская система Структура органов управления государственными финансами

Структура органов управления государственными финансами