- Теоретико-прикладные проблемы применения института экспертизы в сфере налогообложения

Содержание

- 2. Латентность налоговых и связанных с ними иных экономических преступлений; Реформирование налогового администрирования; Введение института предварительного контроля;

- 3. Этапы становления и развития налогового контроля /10

- 4. укрупнение задач контрольно-проверочной деятельности потребность эффективного противодействия крупномасштабным схемам уклонения от налогообложения создание специализированных подразделений налоговых

- 5. Законодательство зарубежных стран /10

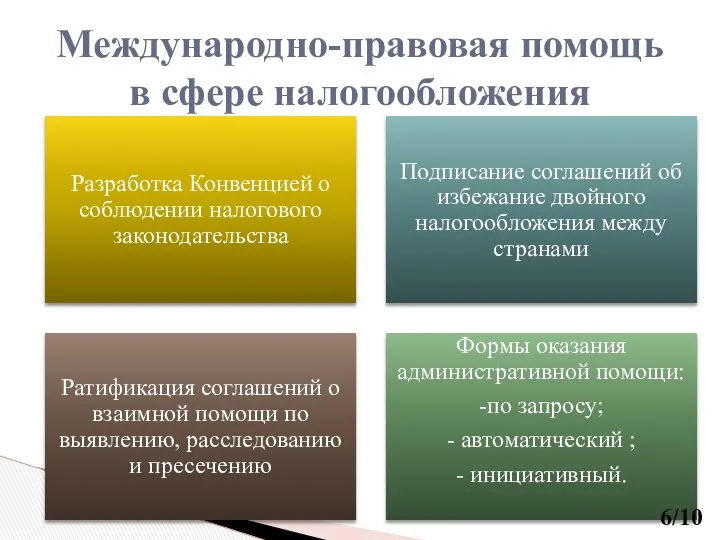

- 6. Международно-правовая помощь в сфере налогообложения /10

- 7. Порядок назначения и проведения экспертизы /10

- 8. /10 Внесудебная экспертиза Заключение эксперта Письменный или иной документ ?

- 9. Законодательные предложения /10

- 11. Скачать презентацию

Латентность налоговых и связанных с ними иных экономических преступлений;

Реформирование налогового администрирования;

Введение

Латентность налоговых и связанных с ними иных экономических преступлений;

Реформирование налогового администрирования;

Введение

Этапы становления и развития налогового контроля

/10

Этапы становления и развития налогового контроля

/10

укрупнение задач контрольно-проверочной деятельности

потребность эффективного противодействия крупномасштабным схемам уклонения от налогообложения

создание

укрупнение задач контрольно-проверочной деятельности

потребность эффективного противодействия крупномасштабным схемам уклонения от налогообложения

создание

Законодательство

зарубежных стран

/10

Законодательство

зарубежных стран

/10

Международно-правовая помощь в сфере налогообложения

/10

Международно-правовая помощь в сфере налогообложения

/10

Порядок назначения и проведения экспертизы

/10

Порядок назначения и проведения экспертизы

/10

/10

Внесудебная экспертиза

Заключение эксперта

Письменный или иной документ

?

/10

Внесудебная экспертиза

Заключение эксперта

Письменный или иной документ

?

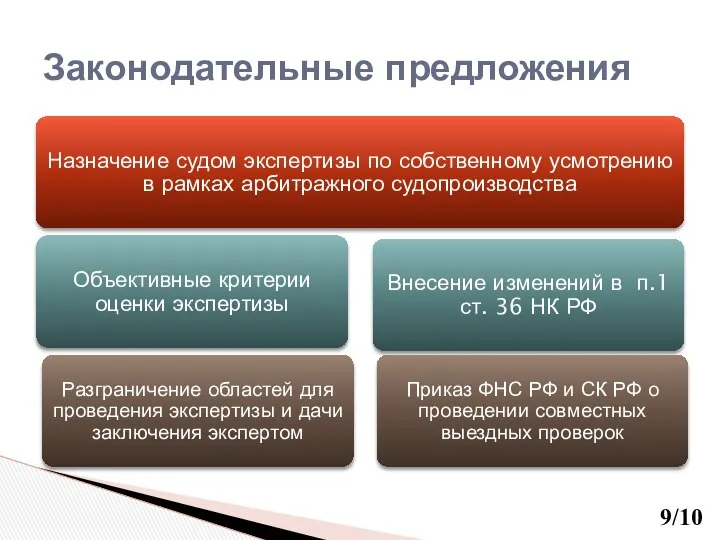

Законодательные предложения

/10

Законодательные предложения

/10

Изменения в бухгалтерском учете и в контроле за налогоплательщиком

Изменения в бухгалтерском учете и в контроле за налогоплательщиком Money

Money Издержки производства, прибыль и рентабельность. Тема 8

Издержки производства, прибыль и рентабельность. Тема 8 VTB презентация 2022

VTB презентация 2022 МСА (ISA) 550 Связанные стороны

МСА (ISA) 550 Связанные стороны Сущность и содержание обучения персоналом в современной организации

Сущность и содержание обучения персоналом в современной организации Функции денег. Деньги как мера стоимости

Функции денег. Деньги как мера стоимости Внутренняя оценка капитала. Опыт ЗАО МТБанк

Внутренняя оценка капитала. Опыт ЗАО МТБанк Виды и функции денег

Виды и функции денег Личное финансовое планирование

Личное финансовое планирование Формирование и распределение доходов корпораций

Формирование и распределение доходов корпораций Планирование инвестиций. Инвестиционный план работы предприятия. Планирование инвестиций в жилищную сферу

Планирование инвестиций. Инвестиционный план работы предприятия. Планирование инвестиций в жилищную сферу Понятие и признаки финансов. Их возникновение и развитие. Финансы и кредит

Понятие и признаки финансов. Их возникновение и развитие. Финансы и кредит Заработная плата и мотивация в органах соцобеспечения

Заработная плата и мотивация в органах соцобеспечения Основы калькуляции и учета в ресторанном хозяйстве. Характеристика бухгалтерского учета

Основы калькуляции и учета в ресторанном хозяйстве. Характеристика бухгалтерского учета Отчет об исполнении бюджета города Ставрополя

Отчет об исполнении бюджета города Ставрополя ЦБ РФ как орган банковского регулирования и банковского надзора

ЦБ РФ как орган банковского регулирования и банковского надзора Объекты бухгалтерского учета (1)

Объекты бухгалтерского учета (1) Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата)

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата) Бухгалтерский учет и анализ производственных результатов

Бухгалтерский учет и анализ производственных результатов Стохастический осциллятор

Стохастический осциллятор Партийный проект Народный контроль

Партийный проект Народный контроль Семейный бюджет и его макроэкономическое значение

Семейный бюджет и его макроэкономическое значение Лизинг как форма инвестирования

Лизинг как форма инвестирования Акцизы. Сущность акцизов

Акцизы. Сущность акцизов Бюджет для граждан юхновский район

Бюджет для граждан юхновский район Налоги. Финансирование

Налоги. Финансирование Функции и классификация налогов

Функции и классификация налогов