- Учет материально-производственных запасов

Содержание

- 2. Нормативно-правовая база При ведении бухгалтерского учета материально-производственных запасов (МПЗ) нужно руководствоваться нормами: ПБУ 5/01 "Учет материально-производственных

- 3. К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: используемые в качестве сырья, материалов и т.п.

- 4. Классификация МПЗ Сырье и основные материалы; Вспомогательные материалы; Покупные полуфабрикаты; Отходы (возвратные); Топливо; Тара и тарные

- 5. Сырье и основные материалы это предметы труда из которых изготовляют продукт и которые образуют материальную (вещественную)

- 6. Вспомогательные материалы Используют для воздействия на сырье и основные материалы (специи, приправы и др.) Обратите внимание,

- 7. Покупные полуфабрикаты Сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

- 8. Возвратные отходы производства Остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью

- 9. К вспомогательным также относятся: Топливо (технологическое, двигательное, хозяйственное). Тара и тарные материалы (упаковка, транспортировка и хранение

- 10. Инвентарь и хозяйственные принадлежности это часть МПЗ организации, используемая не более 12 месяцев (или операционного цикла).

- 11. Основные задачи учета МПЗ: формирование фактической себестоимости запасов; правильное и своевременное документальное оформление операций и обеспечение

- 12. Основные задачи учета МПЗ: контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение

- 13. Для учета МПЗ используются следующие счета: 10 «материалы»; 11 «животные на выращивании и откорме»; 14 «резервы

- 14. Для учета МПЗ используются следующие счета: Забалансовые счета 002 «товарно-материальные ценности, принятые на ответственное хранение»; 003

- 15. К счету 10 «материалы» открываются следующие субсчета: 10-1 "Сырье и материалы"; 10-2 "Покупные полуфабрикаты и комплектующие

- 16. УЧЕТ МПЗ На синтетических счетах учет материальных ценностей в организациях ведут: - по фактической себестоимости; -

- 17. Оценка МПЗ МПЗ принимаются к учету по фактической себестоимости. К сведению! Фактической себестоимостью материально-производственных запасов, приобретенных

- 18. Сумма фактических затрат суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за информационные

- 19. Единица бухгалтерского учета МПЗ выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации

- 20. Поступление МПЗ в организацию Приобретение за плату; Вклад в Уставный капитал; Полученные безвозмездно; Полученные по договорам,

- 21. При учете по фактической с/с Дебет счета 10 «Материалы» Кредит счетов: - 60 «Расчеты с поставщиками

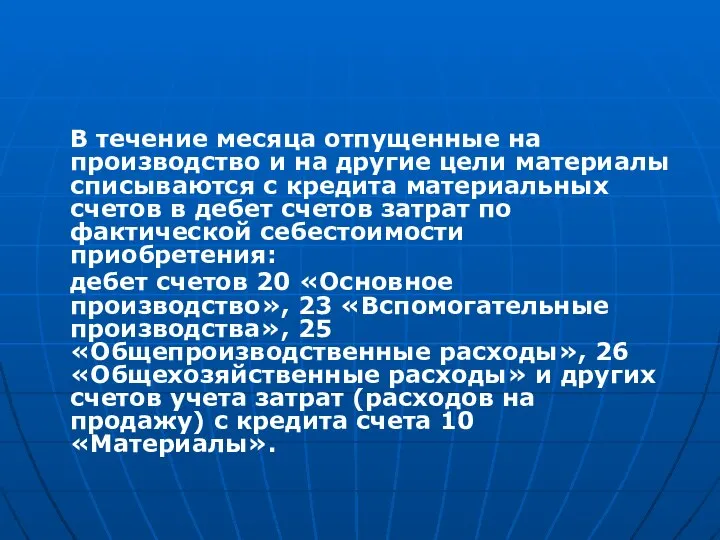

- 22. В течение месяца отпущенные на производство и на другие цели материалы списываются с кредита материальных счетов

- 23. Отпуск материально-производственных запасов по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения

- 24. С/С каждой единицы Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.),

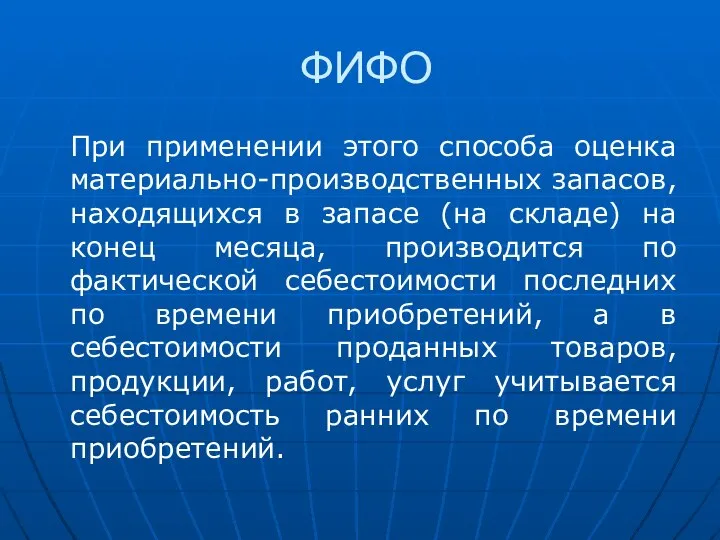

- 25. ФИФО основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности

- 26. ФИФО При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца,

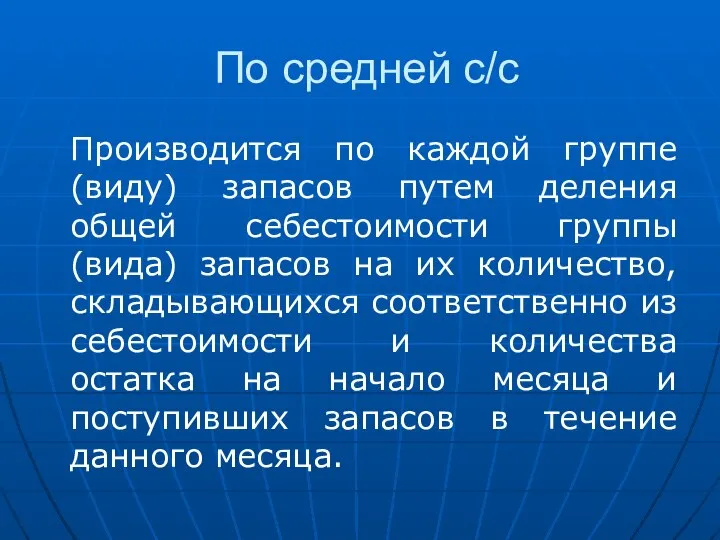

- 27. По средней с/с Производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов

- 28. ПРИМЕР

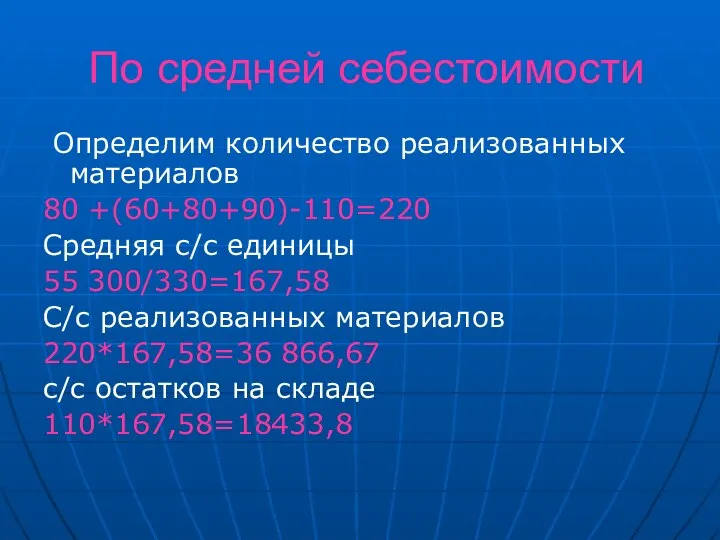

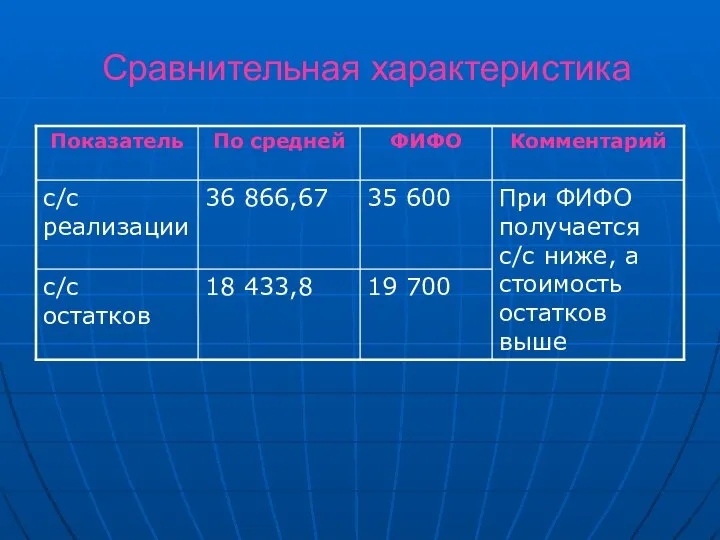

- 29. По средней себестоимости Определим количество реализованных материалов 80 +(60+80+90)-110=220 Средняя с/с единицы 55 300/330=167,58 С/с реализованных

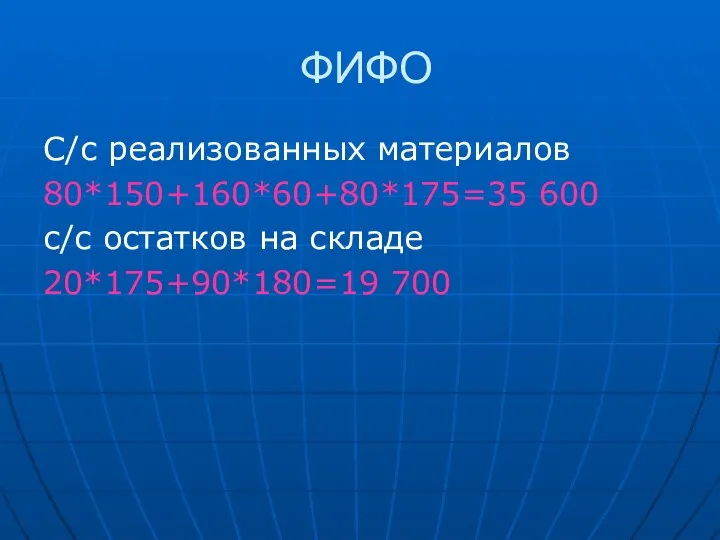

- 30. ФИФО С/с реализованных материалов 80*150+160*60+80*175=35 600 с/с остатков на складе 20*175+90*180=19 700

- 31. Сравнительная характеристика

- 32. Документальное оформление Все операции по движению (поступление, перемещение, расходование) запасов должны оформляться первичными учетными документами.

- 33. Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным законом "О бухгалтерском учете": -

- 34. Поступление материалов Поступление материалов в организацию осуществляется в следующем порядке: а) по договорам купли-продажи, договорам поставки,

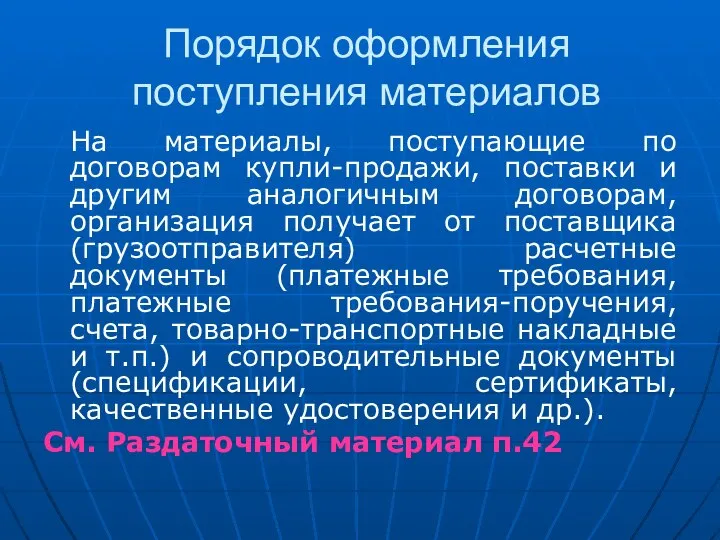

- 35. Порядок оформления поступления материалов На материалы, поступающие по договорам купли-продажи, поставки и другим аналогичным договорам, организация

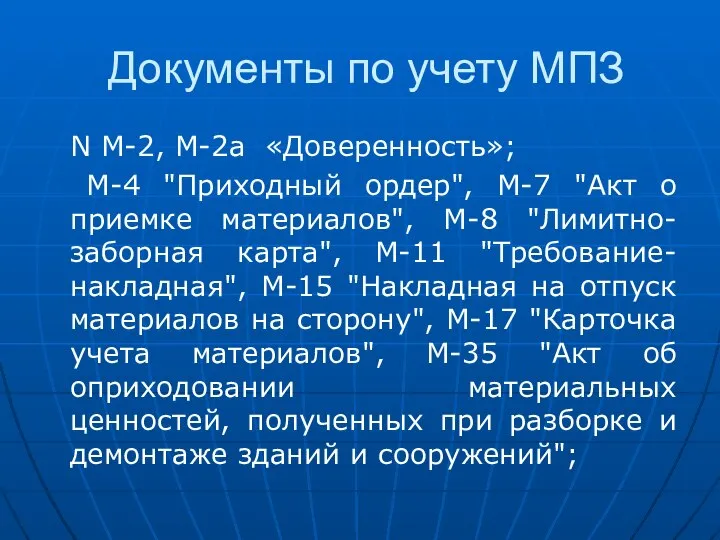

- 36. Документы по учету МПЗ N М-2, М-2а «Доверенность»; М-4 "Приходный ордер", М-7 "Акт о приемке материалов",

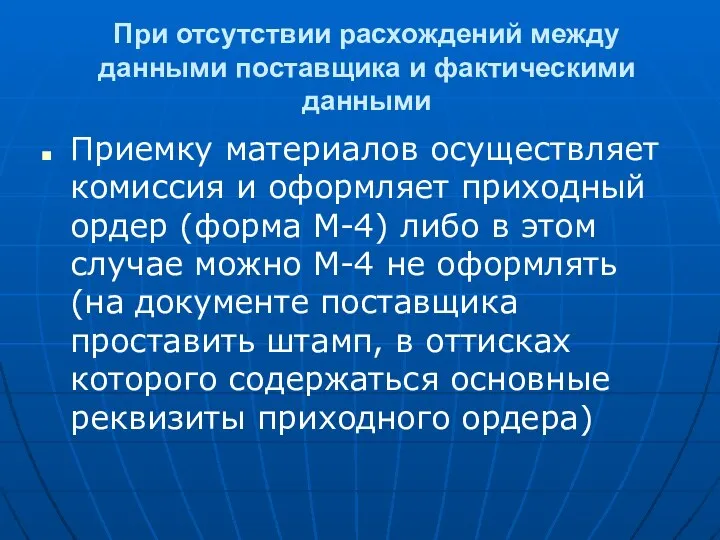

- 37. При отсутствии расхождений между данными поставщика и фактическими данными Приемку материалов осуществляет комиссия и оформляет приходный

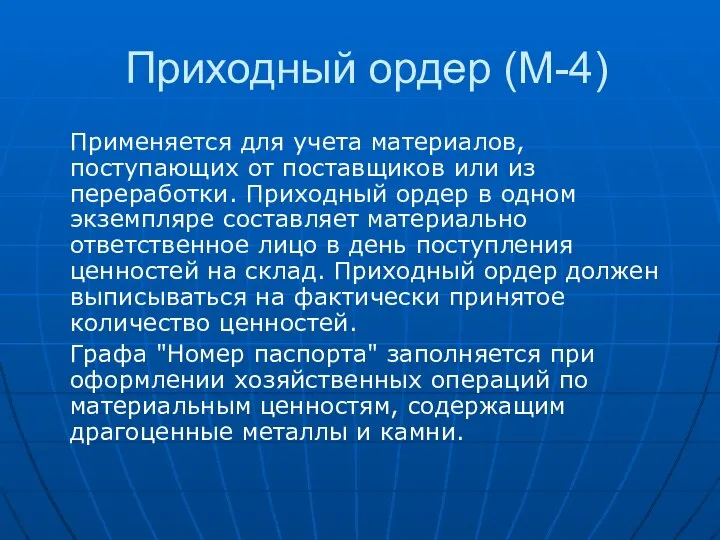

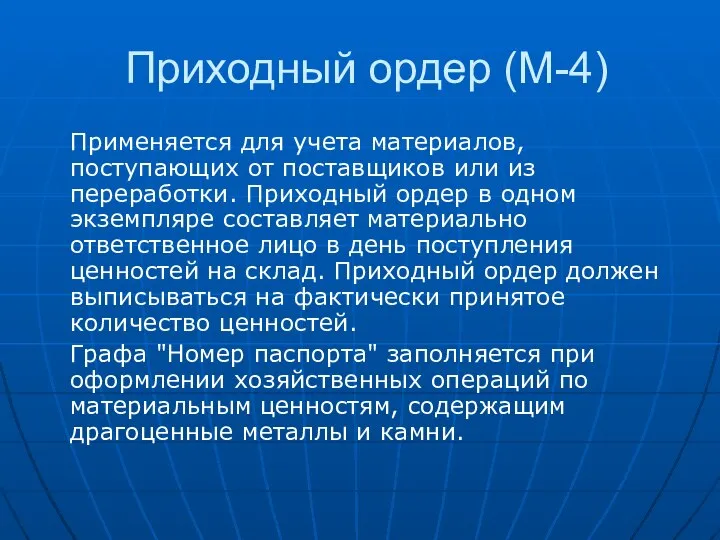

- 38. Приходный ордер (М-4) Применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в

- 39. При наличии расхождений между данными поставщика и фактическими данными Приемку материалов осуществляет комиссия и оформляет акт

- 40. Документация по приемке МПЗ Если перевозку осуществляют автотранспортом составляется товарно-транспортная накладная, которая составляется в 4 экз.

- 41. Обратите внимание! ТТН применяют в качестве приходного документа у покупателя в случае отсутствия расхождений количества поступивших

- 42. Доверенность (формы N М-2 и N М-2а) Применяются для оформления права лица выступать в качестве доверенного

- 43. Приходный ордер (М-4) Применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в

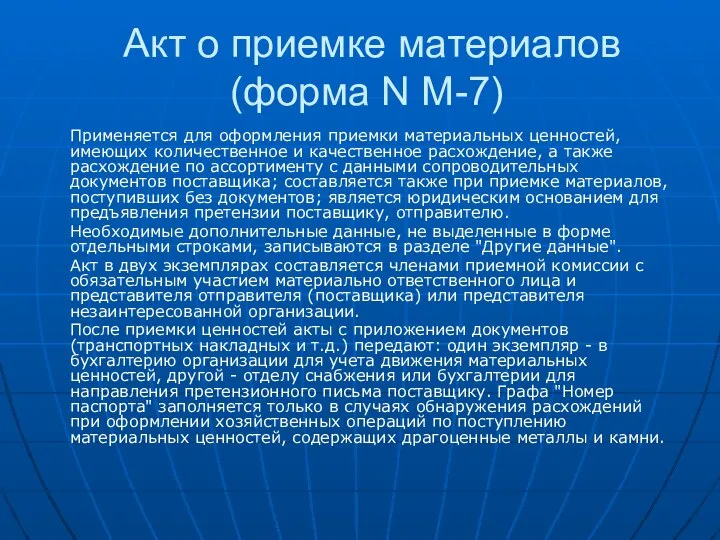

- 44. Акт о приемке материалов (форма N М-7) Применяется для оформления приемки материальных ценностей, имеющих количественное и

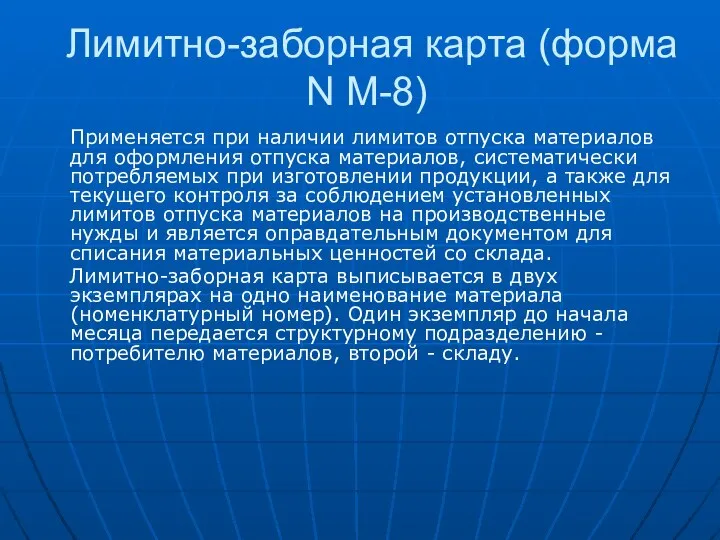

- 45. Лимитно-заборная карта (форма N М-8) Применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически

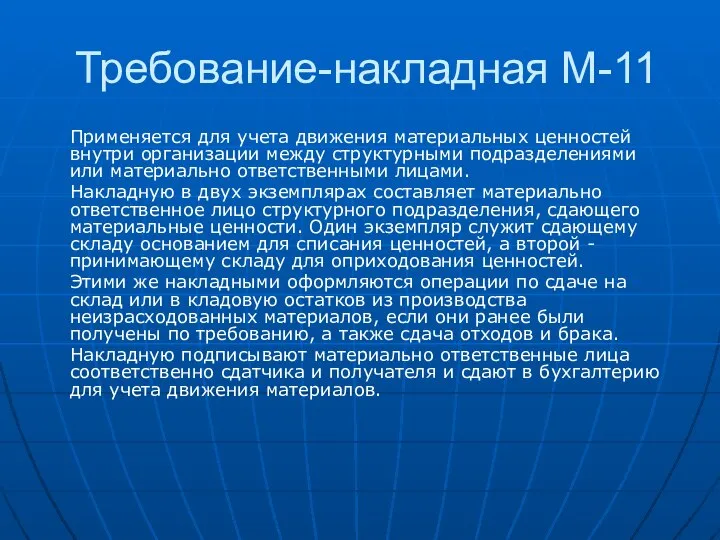

- 46. Требование-накладная М-11 Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными

- 47. Накладная на отпуск материалов на сторону (форма N М-15) Применяется для учета отпуска материальных ценностей хозяйствам

- 48. Приобретение материалов через подотчетное лицо Подотчетное лицо – сотрудник организации, приобретающий материалы за счет средств организации

- 49. ВАЖНО! в организации должен быть установлен контроль за рациональным использованием материалов. В части расчетов с подотчетными

- 50. Обратите внимание! На списание материалов не предусмотрена специальная унифицированная форма, в связи с чем списание осуществляется

- 51. Если учет организован по учетным ценам

- 52. Учетная цена В аналитическом бухгалтерском учете и местах хранения материалов можно применять учетные цены.

- 53. Учетные цены а) договорные цены. В этом случае другие расходы, входящие в фактическую себестоимость материалов, учитываются

- 54. в) планово-расчетные цены. В этом случае отклонения договорных цен от планово-расчетных учитываются в составе транспортно-заготовительных расходов.

- 55. Складской учет. Учет производственных запасов на складах. Для учета и контроля движения материалов создаются специализированные склады.

- 56. Складской учет Каждому складу присваивается номер; Каждый склад должен быть обеспечен исправными весами, измерительными приборами, мерной

- 57. Учет в бухгалтерии Использование оборотных ведомостей; Сальдовый метод.

- 59. Скачать презентацию

Нормативно-правовая база

При ведении бухгалтерского учета материально-производственных запасов (МПЗ) нужно руководствоваться нормами:

Нормативно-правовая база

При ведении бухгалтерского учета материально-производственных запасов (МПЗ) нужно руководствоваться нормами:

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

используемые в качестве

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

используемые в качестве

Классификация МПЗ

Сырье и основные материалы;

Вспомогательные материалы;

Покупные полуфабрикаты;

Отходы (возвратные);

Топливо;

Тара и тарные материалы;

Запасные

Классификация МПЗ

Сырье и основные материалы;

Вспомогательные материалы;

Покупные полуфабрикаты;

Отходы (возвратные);

Топливо;

Тара и тарные материалы;

Запасные

Сырье и основные материалы

это предметы труда из которых изготовляют продукт

Сырье и основные материалы

это предметы труда из которых изготовляют продукт

Вспомогательные материалы

Используют для воздействия на сырье и основные материалы (специи,

Вспомогательные материалы

Используют для воздействия на сырье и основные материалы (специи,

Покупные полуфабрикаты

Сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся

Покупные полуфабрикаты

Сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся

Возвратные отходы производства

Остатки сырья и материалов, образовавшиеся в процессе их

Возвратные отходы производства

Остатки сырья и материалов, образовавшиеся в процессе их

К вспомогательным также относятся:

Топливо (технологическое, двигательное, хозяйственное).

Тара и тарные материалы (упаковка,

К вспомогательным также относятся:

Топливо (технологическое, двигательное, хозяйственное).

Тара и тарные материалы (упаковка,

Инвентарь и хозяйственные принадлежности

это часть МПЗ организации, используемая не более 12

Инвентарь и хозяйственные принадлежности

это часть МПЗ организации, используемая не более 12

Основные задачи учета МПЗ:

формирование фактической себестоимости запасов;

правильное и своевременное документальное оформление

Основные задачи учета МПЗ:

формирование фактической себестоимости запасов;

правильное и своевременное документальное оформление

Основные задачи учета МПЗ:

контроль за соблюдением установленных организацией норм запасов, обеспечивающих

Основные задачи учета МПЗ:

контроль за соблюдением установленных организацией норм запасов, обеспечивающих

Для учета МПЗ используются следующие счета:

10 «материалы»;

11 «животные на выращивании

Для учета МПЗ используются следующие счета:

10 «материалы»;

11 «животные на выращивании

Для учета МПЗ используются следующие счета:

Забалансовые счета

002 «товарно-материальные ценности, принятые

Для учета МПЗ используются следующие счета:

Забалансовые счета

002 «товарно-материальные ценности, принятые

К счету 10 «материалы» открываются следующие субсчета:

10-1 "Сырье и материалы";

10-2 "Покупные

К счету 10 «материалы» открываются следующие субсчета:

10-1 "Сырье и материалы";

10-2 "Покупные

УЧЕТ МПЗ

На синтетических счетах учет материальных ценностей в организациях ведут:

- по

УЧЕТ МПЗ

На синтетических счетах учет материальных ценностей в организациях ведут:

- по

Оценка МПЗ

МПЗ принимаются к учету по фактической себестоимости.

К сведению!

Фактической себестоимостью

Оценка МПЗ

МПЗ принимаются к учету по фактической себестоимости.

К сведению!

Фактической себестоимостью

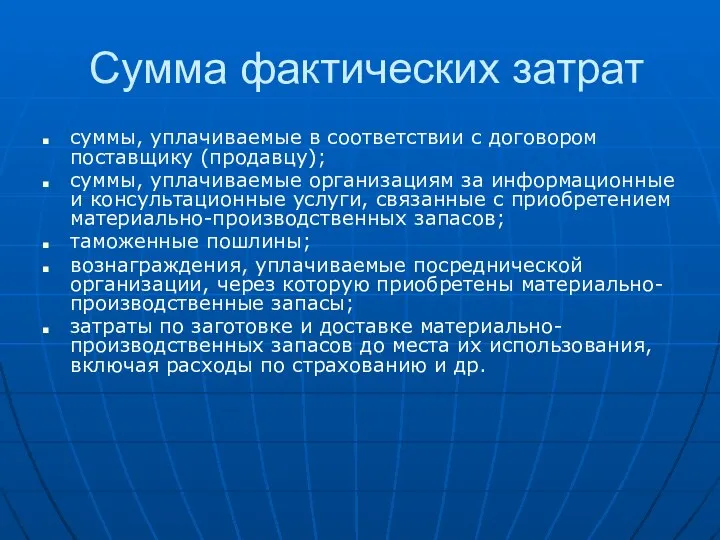

Сумма фактических затрат

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы,

Сумма фактических затрат

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы,

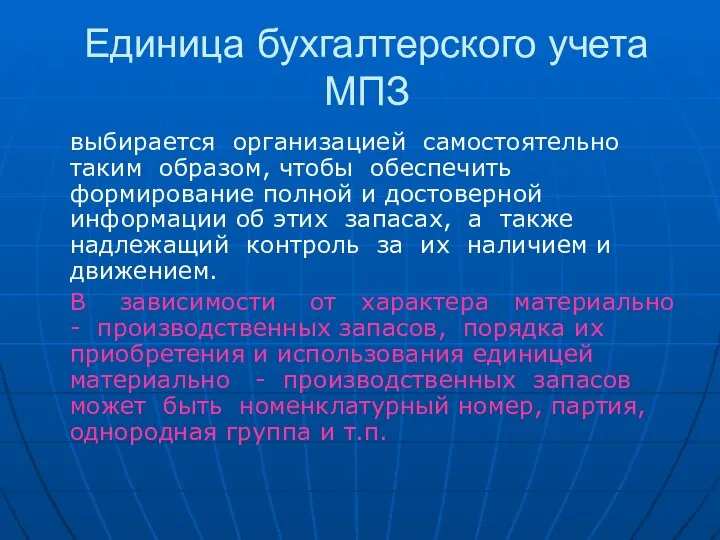

Единица бухгалтерского учета МПЗ

выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование

Единица бухгалтерского учета МПЗ

выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование

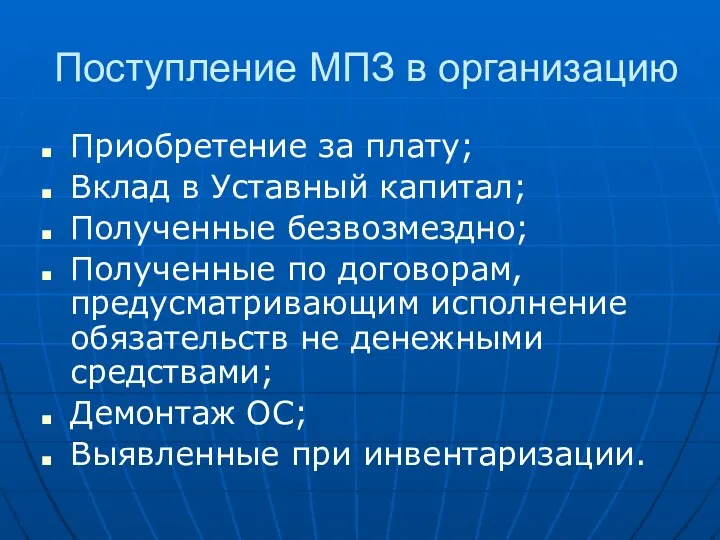

Поступление МПЗ в организацию

Приобретение за плату;

Вклад в Уставный капитал;

Полученные безвозмездно;

Полученные по

Поступление МПЗ в организацию

Приобретение за плату;

Вклад в Уставный капитал;

Полученные безвозмездно;

Полученные по

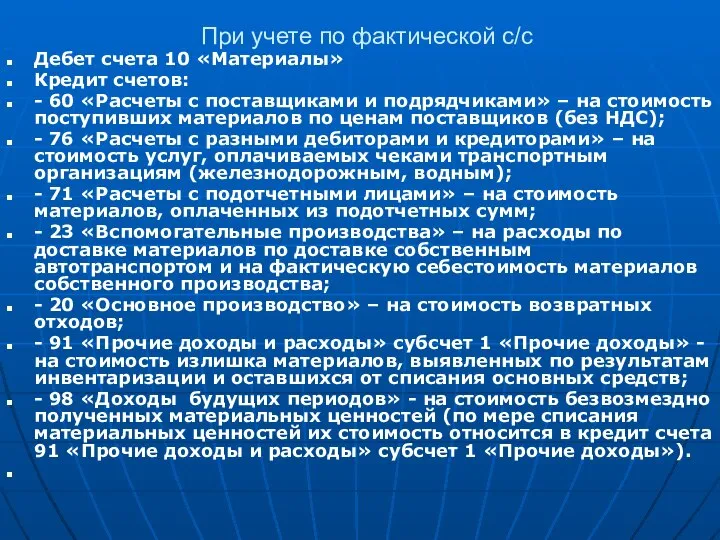

При учете по фактической с/с

Дебет счета 10 «Материалы»

Кредит счетов:

- 60 «Расчеты

При учете по фактической с/с

Дебет счета 10 «Материалы»

Кредит счетов:

- 60 «Расчеты

В течение месяца отпущенные на производство и на другие цели материалы

В течение месяца отпущенные на производство и на другие цели материалы

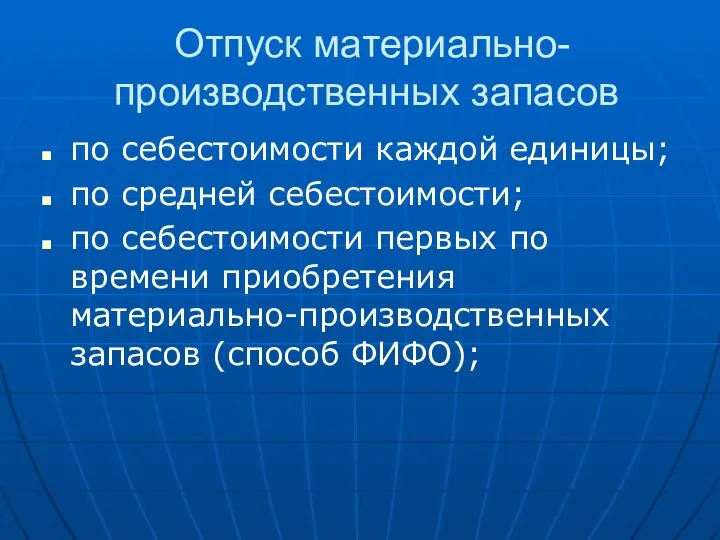

Отпуск материально-производственных запасов

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых

Отпуск материально-производственных запасов

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых

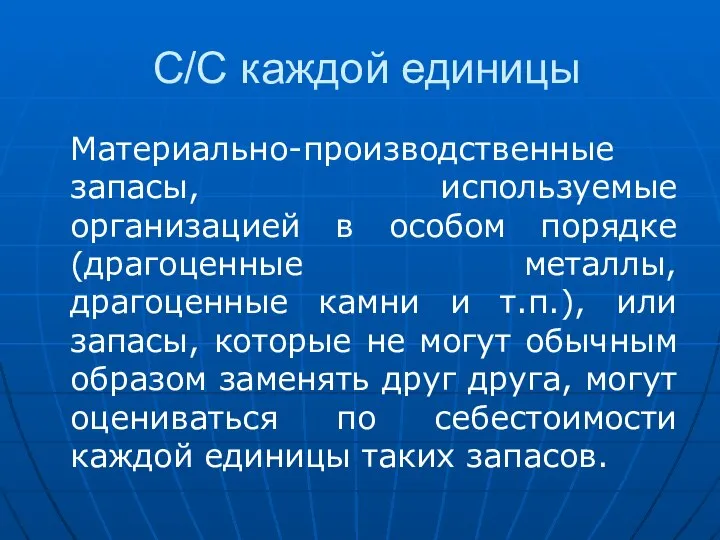

С/С каждой единицы

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы,

С/С каждой единицы

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы,

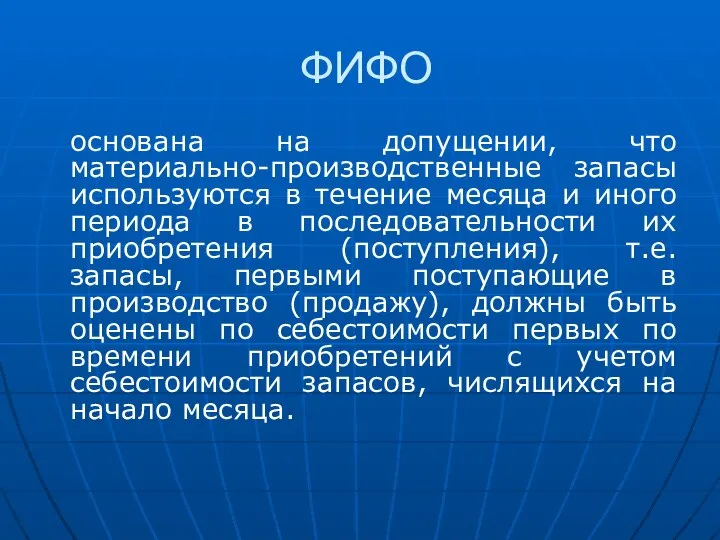

ФИФО

основана на допущении, что материально-производственные запасы используются в течение месяца и

ФИФО

основана на допущении, что материально-производственные запасы используются в течение месяца и

ФИФО

При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на

ФИФО

При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на

По средней с/с

Производится по каждой группе (виду) запасов путем деления общей

По средней с/с

Производится по каждой группе (виду) запасов путем деления общей

ПРИМЕР

ПРИМЕР

По средней себестоимости

Определим количество реализованных материалов

80 +(60+80+90)-110=220

Средняя с/с единицы

По средней себестоимости

Определим количество реализованных материалов

80 +(60+80+90)-110=220

Средняя с/с единицы

ФИФО

С/с реализованных материалов

80*150+160*60+80*175=35 600

с/с остатков на складе

20*175+90*180=19 700

ФИФО

С/с реализованных материалов

80*150+160*60+80*175=35 600

с/с остатков на складе

20*175+90*180=19 700

Сравнительная характеристика

Сравнительная характеристика

Документальное оформление

Все операции по движению (поступление, перемещение, расходование) запасов должны

Документальное оформление

Все операции по движению (поступление, перемещение, расходование) запасов должны

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные Федеральным

Поступление материалов

Поступление материалов в организацию осуществляется в следующем порядке:

а) по договорам

Поступление материалов

Поступление материалов в организацию осуществляется в следующем порядке:

а) по договорам

Порядок оформления поступления материалов

На материалы, поступающие по договорам купли-продажи, поставки и

Порядок оформления поступления материалов

На материалы, поступающие по договорам купли-продажи, поставки и

Документы по учету МПЗ

N М-2, М-2а «Доверенность»;

М-4 "Приходный ордер", М-7

Документы по учету МПЗ

N М-2, М-2а «Доверенность»;

М-4 "Приходный ордер", М-7

При отсутствии расхождений между данными поставщика и фактическими данными

Приемку материалов

При отсутствии расхождений между данными поставщика и фактическими данными

Приемку материалов

Приходный ордер (М-4)

Применяется для учета материалов, поступающих от поставщиков или из

Приходный ордер (М-4)

Применяется для учета материалов, поступающих от поставщиков или из

При наличии расхождений между данными поставщика и фактическими данными

Приемку материалов

При наличии расхождений между данными поставщика и фактическими данными

Приемку материалов

Документация по приемке МПЗ

Если перевозку осуществляют автотранспортом составляется товарно-транспортная накладная, которая

Документация по приемке МПЗ

Если перевозку осуществляют автотранспортом составляется товарно-транспортная накладная, которая

Обратите внимание!

ТТН применяют в качестве приходного документа у покупателя в случае

Обратите внимание!

ТТН применяют в качестве приходного документа у покупателя в случае

Доверенность (формы N М-2 и N М-2а)

Применяются для оформления права

Доверенность (формы N М-2 и N М-2а)

Применяются для оформления права

Приходный ордер (М-4)

Применяется для учета материалов, поступающих от поставщиков или из

Приходный ордер (М-4)

Применяется для учета материалов, поступающих от поставщиков или из

Акт о приемке материалов (форма N М-7)

Применяется для оформления приемки

Акт о приемке материалов (форма N М-7)

Применяется для оформления приемки

Лимитно-заборная карта (форма N М-8)

Применяется при наличии лимитов отпуска материалов

Лимитно-заборная карта (форма N М-8)

Применяется при наличии лимитов отпуска материалов

Требование-накладная М-11

Применяется для учета движения материальных ценностей внутри организации между структурными

Требование-накладная М-11

Применяется для учета движения материальных ценностей внутри организации между структурными

Накладная на отпуск материалов на сторону

(форма N М-15)

Применяется для учета отпуска

Накладная на отпуск материалов на сторону

(форма N М-15)

Применяется для учета отпуска

Приобретение материалов через подотчетное лицо

Подотчетное лицо – сотрудник организации, приобретающий

Приобретение материалов через подотчетное лицо

Подотчетное лицо – сотрудник организации, приобретающий

ВАЖНО!

в организации должен быть установлен контроль за рациональным использованием материалов.

В

ВАЖНО!

в организации должен быть установлен контроль за рациональным использованием материалов.

В

Обратите внимание!

На списание материалов не предусмотрена специальная унифицированная форма, в связи

Обратите внимание!

На списание материалов не предусмотрена специальная унифицированная форма, в связи

Если учет организован по учетным ценам

Если учет организован по учетным ценам

Учетная цена

В аналитическом бухгалтерском учете и местах хранения материалов можно применять

Учетная цена

В аналитическом бухгалтерском учете и местах хранения материалов можно применять

Учетные цены

а) договорные цены. В этом случае другие расходы, входящие в

Учетные цены

а) договорные цены. В этом случае другие расходы, входящие в

в) планово-расчетные цены. В этом случае отклонения договорных цен от планово-расчетных

в) планово-расчетные цены. В этом случае отклонения договорных цен от планово-расчетных

Складской учет.

Учет производственных запасов на складах.

Для учета и контроля движения материалов

Складской учет.

Учет производственных запасов на складах.

Для учета и контроля движения материалов

Складской учет

Каждому складу присваивается номер;

Каждый склад должен быть обеспечен исправными весами,

Складской учет

Каждому складу присваивается номер;

Каждый склад должен быть обеспечен исправными весами,

Учет в бухгалтерии

Использование оборотных ведомостей;

Сальдовый метод.

Учет в бухгалтерии

Использование оборотных ведомостей;

Сальдовый метод.

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Финансовые ребусы

Финансовые ребусы О ситуации на рынке труда и вопросы оплаты труда в организациях Республики Карелия

О ситуации на рынке труда и вопросы оплаты труда в организациях Республики Карелия Годовой отчет за 2020 г

Годовой отчет за 2020 г ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ

ԱՐՏԱԴՐՈՒԹՅԱՆ ԳՈՐԾՈՆՆԵՐԻ ՄԻՋԱԶԳԱՅԻՆ ՇԱՐԺԸ Polityka kredytowa banków oraz rodzaje oferowanych produktów kredytowych

Polityka kredytowa banków oraz rodzaje oferowanych produktów kredytowych Фінансовий облік біологічних активів. (Тема 4)

Фінансовий облік біологічних активів. (Тема 4) Финансовая отчётность

Финансовая отчётность Банки. Вклады. Кредиты

Банки. Вклады. Кредиты Количественные меры неэффективности и предсказуемости финансовых временных рядов в рамках гипотезы эффективности рынка

Количественные меры неэффективности и предсказуемости финансовых временных рядов в рамках гипотезы эффективности рынка Потребительское поведение. Расходы студентов на литературу

Потребительское поведение. Расходы студентов на литературу Анализ оборотного капитала организации

Анализ оборотного капитала организации Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство

Тема 12. Планирование смет затрат на производство и сводной сметы затрат на производство Налогообложение и бухгалтерский учет для субъектов малого предпринимательства в 2019 году

Налогообложение и бухгалтерский учет для субъектов малого предпринимательства в 2019 году Оценка качества залогового обеспечения в соответствии с локальным нормативным правовым актом банка

Оценка качества залогового обеспечения в соответствии с локальным нормативным правовым актом банка Развитие индустриальных парков и технопарков

Развитие индустриальных парков и технопарков Упрощённая система Налогообложения

Упрощённая система Налогообложения Westland storage

Westland storage Обязательные платежи налоги

Обязательные платежи налоги Модели финансового поведения россиян

Модели финансового поведения россиян Учет и аудит доходов и расходов, формирующих финансовый результат деятельности организации

Учет и аудит доходов и расходов, формирующих финансовый результат деятельности организации Признаки платежеспособности Банкнот Банка России

Признаки платежеспособности Банкнот Банка России Фінансовий облік

Фінансовий облік Экономическое содержание и назначение корпоративных финансов. Формы и источники финансирования предпринимательской деятельности

Экономическое содержание и назначение корпоративных финансов. Формы и источники финансирования предпринимательской деятельности Результаты аудита, W’22

Результаты аудита, W’22 МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1

МОУ Гимназия №1 им. С.С. Каримовой г. Нерюнгри. Организация велостоянки для гимназии №1 Оформление кассового отчёта в 1C

Оформление кассового отчёта в 1C Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX

Мультивалютный робот-советник Kyber Sova. Инструмент торговли на рынке FOREX