-

Лекция № 5 множественная регрессия и корреляция.

Содержание

- 2. Множественная регрессия широко используется в решении проблем спроса, доходности акций, изучение функции издержек производства, в макроэкономических

- 3. Основная цель множественной регрессии – построить модель с большим числом факторов, определив при этом влияние каждого

- 4. например Современная потребительская функция чаще всего рассматривается как модель вида С – потребление; у – доход;

- 5. Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели.

- 6. Условия включения факторов при построении множественной регрессии. 1. Они должны быть количественно измеримы. Если необходимо включить

- 7. например, в модели урожайности качество почвы задается в виде баллов; в модели стоимости объектов недвижимости учитывается

- 8. 2. Факторы не должны быть интеркоррелированы.

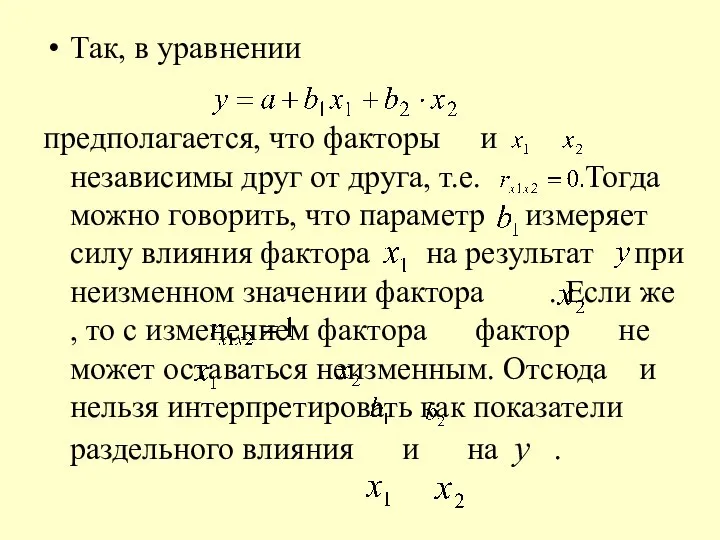

- 9. Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и

- 10. Так, в уравнении предполагается, что факторы и независимы друг от друга, т.е. Тогда можно говорить, что

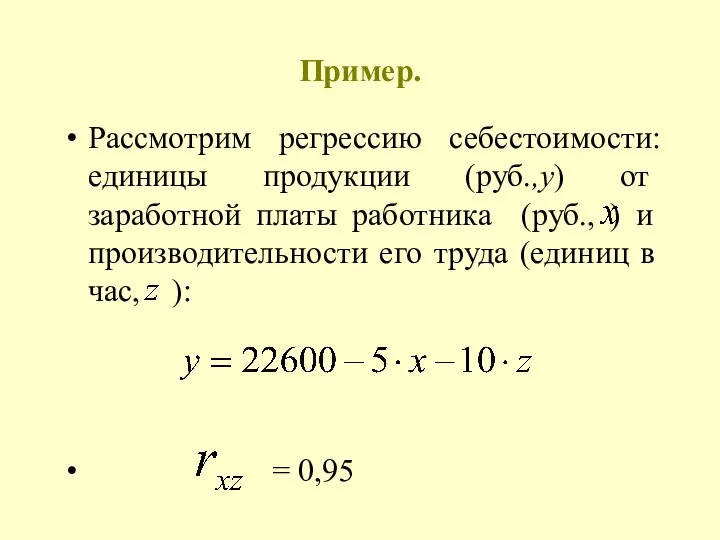

- 11. Пример. Рассмотрим регрессию себестоимости: единицы продукции (руб.,у) от заработной платы работника (руб., ) и производительности его

- 12. Отбор факторов при построении множественной регрессии.

- 13. отбор факторов обычно осуществляется в две стадии на первой подбираются факторы исходя из сущности проблемы; на

- 14. Коэффициенты интеркорреляции – коэфф. корреляции между объясняющими переменными. Считается, что две переменные явно коллинеарны, т.е находятся

- 15. Если факторы явно коллинеарны, то они дублируют друг друга и один из них рекомендуется исключить из

- 16. Предпочтение отдается не фактору, более тесно связанному с результатом, а тому фактору, который при достаточной тесной

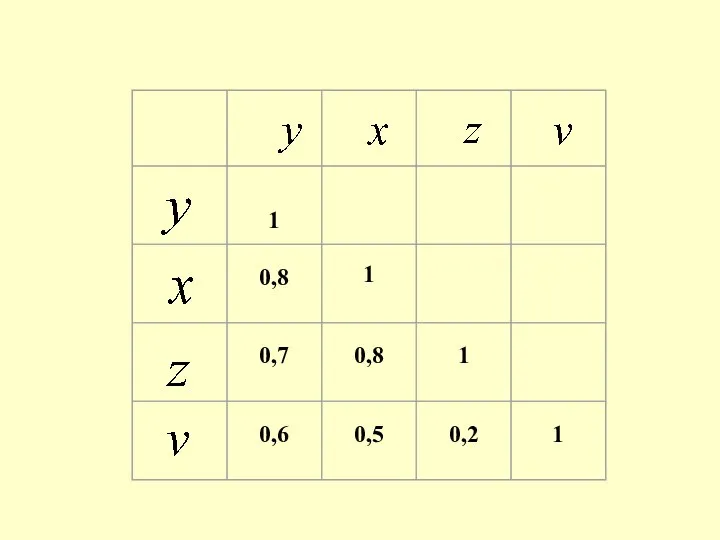

- 17. Пусть, например, при изучении зависимости матрица парных коэффициентов корреляции оказалась следующей:

- 19. Очевидно, что факторы x и z дублируют друг друга. В анализ целесообразно включить фактор z ,

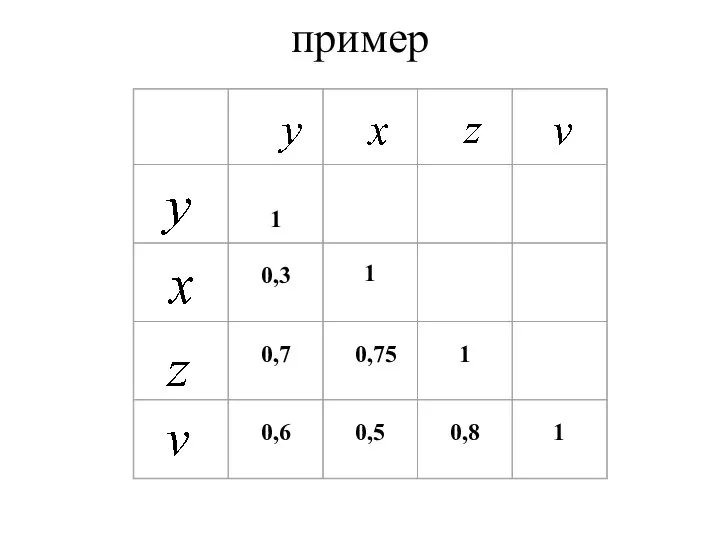

- 20. пример

- 21. По величине парных коэффициентов корреляции обнаруживается лишь явная коллинеарность факторов. Наибольшие трудности возникают при наличии мультиколлинеарности

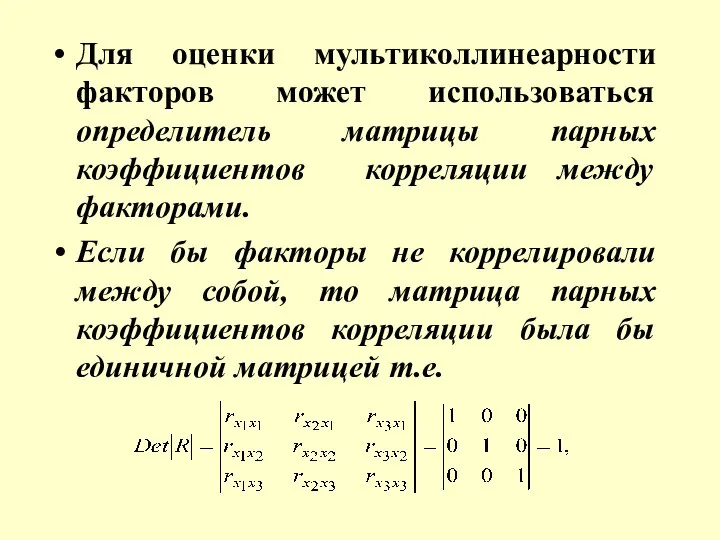

- 22. Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами. Если бы факторы

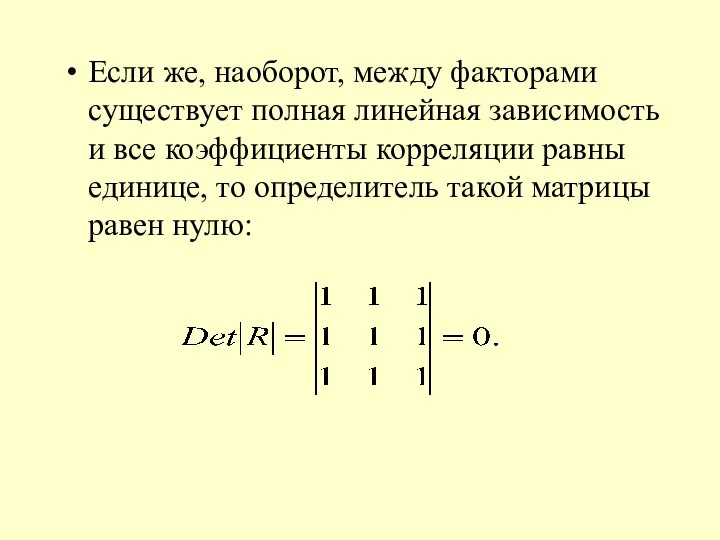

- 23. Если же, наоборот, между факторами существует полная линейная зависимость и все коэффициенты корреляции равны единице, то

- 24. Таким образом, чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее

- 25. Через коэффициенты множественной детерминации можно найти переменные, ответственные за мультиколлинеарность факторов.

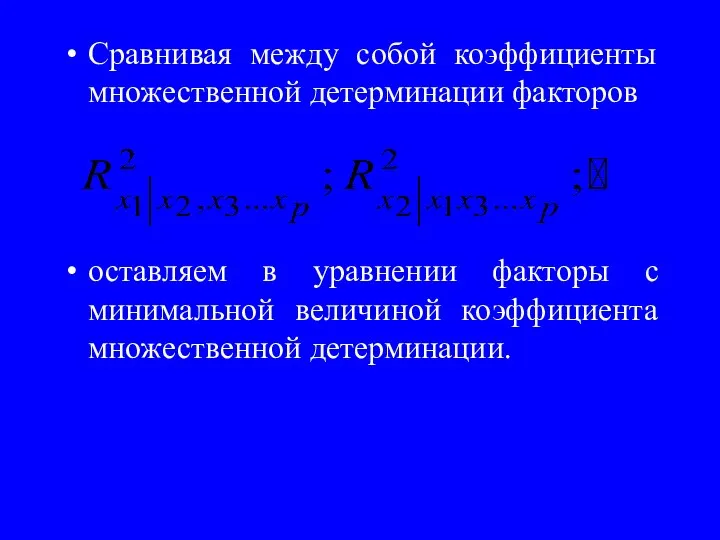

- 26. Сравнивая между собой коэффициенты множественной детерминации факторов оставляем в уравнении факторы с минимальной величиной коэффициента множественной

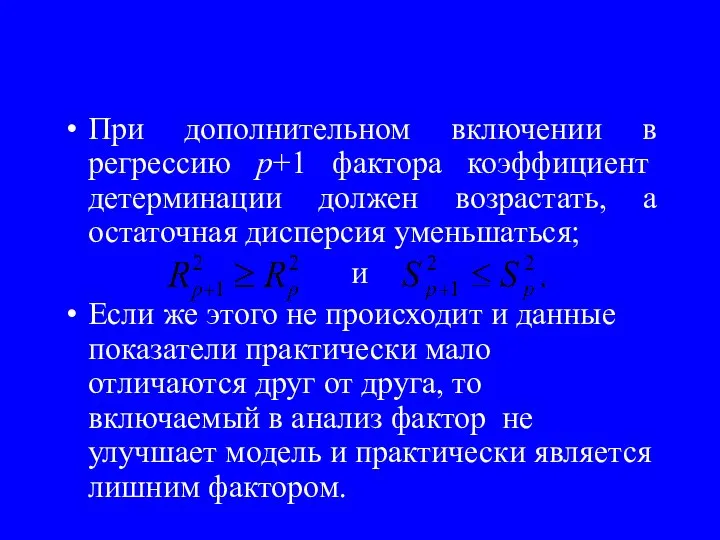

- 27. При дополнительном включении в регрессию р+1 фактора коэффициент детерминации должен возрастать, а остаточная дисперсия уменьшаться; и

- 29. Скачать презентацию

Множественная регрессия широко используется в решении

проблем спроса,

доходности акций,

изучение функции

Множественная регрессия широко используется в решении

проблем спроса,

доходности акций,

изучение функции

Основная цель множественной регрессии – построить модель с большим числом факторов,

например

Современная потребительская функция чаще всего рассматривается как модель вида

С – потребление;

у

например

Современная потребительская функция чаще всего рассматривается как модель вида

С – потребление;

у

Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели.

Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели.

Условия включения факторов при построении множественной регрессии.

1. Они должны быть количественно

Условия включения факторов при построении множественной регрессии.

1. Они должны быть количественно

например,

в модели урожайности качество почвы задается в виде баллов;

в

например,

в модели урожайности качество почвы задается в виде баллов;

в

2. Факторы не должны быть интеркоррелированы.

2. Факторы не должны быть интеркоррелированы.

Если между факторами существует высокая корреляция, то нельзя определить их изолированное

Если между факторами существует высокая корреляция, то нельзя определить их изолированное

Так, в уравнении

предполагается, что факторы и независимы друг от друга,

Так, в уравнении

предполагается, что факторы и независимы друг от друга,

Пример.

Рассмотрим регрессию себестоимости: единицы продукции (руб.,у) от заработной платы работника (руб.,

Пример.

Рассмотрим регрессию себестоимости: единицы продукции (руб.,у) от заработной платы работника (руб.,

Отбор факторов при построении множественной регрессии.

Отбор факторов при построении множественной регрессии.

отбор факторов обычно осуществляется в две стадии

на первой подбираются

отбор факторов обычно осуществляется в две стадии

на первой подбираются

Коэффициенты интеркорреляции – коэфф. корреляции между объясняющими переменными.

Считается, что две

Коэффициенты интеркорреляции – коэфф. корреляции между объясняющими переменными.

Считается, что две

Если факторы явно коллинеарны, то они дублируют друг друга и один

Если факторы явно коллинеарны, то они дублируют друг друга и один

Предпочтение отдается не фактору, более тесно связанному с результатом, а тому

Предпочтение отдается не фактору, более тесно связанному с результатом, а тому

Пусть, например, при изучении зависимости матрица парных коэффициентов корреляции оказалась следующей:

Пусть, например, при изучении зависимости матрица парных коэффициентов корреляции оказалась следующей:

Очевидно, что факторы x и z дублируют друг друга. В анализ

Очевидно, что факторы x и z дублируют друг друга. В анализ

пример

пример

По величине парных коэффициентов корреляции обнаруживается лишь явная коллинеарность факторов. Наибольшие

По величине парных коэффициентов корреляции обнаруживается лишь явная коллинеарность факторов. Наибольшие

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции

Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции

Если же, наоборот, между факторами существует полная линейная зависимость и все

Если же, наоборот, между факторами существует полная линейная зависимость и все

Таким образом, чем ближе к нулю определитель матрицы межфакторной корреляции, тем

Таким образом, чем ближе к нулю определитель матрицы межфакторной корреляции, тем

Через коэффициенты множественной детерминации можно найти переменные, ответственные за мультиколлинеарность факторов.

Через коэффициенты множественной детерминации можно найти переменные, ответственные за мультиколлинеарность факторов.

Сравнивая между собой коэффициенты множественной детерминации факторов

оставляем в уравнении факторы с

Сравнивая между собой коэффициенты множественной детерминации факторов

оставляем в уравнении факторы с

При дополнительном включении в регрессию р+1 фактора коэффициент детерминации должен возрастать,

При дополнительном включении в регрессию р+1 фактора коэффициент детерминации должен возрастать,

Формула Грина

Формула Грина Вероятность

Вероятность Презентация на тему Весёлая экономика

Презентация на тему Весёлая экономика Презентация по математике "Путешествие в царство математики" - скачать

Презентация по математике "Путешествие в царство математики" - скачать  Кратные единицы

Кратные единицы Вариациялық қатардың түрлері

Вариациялық қатардың түрлері Системы линейных уравнений. Метод Гаусса. (Тема 9.2)

Системы линейных уравнений. Метод Гаусса. (Тема 9.2) Области определения графика

Области определения графика Бином Ньютона

Бином Ньютона Прямоугольный параллелепипед

Прямоугольный параллелепипед Музей математики

Музей математики Презентация на тему График движения

Презентация на тему График движения Теорема о соотношениях между сторонами и углами треугольника

Теорема о соотношениях между сторонами и углами треугольника Прямоугольник

Прямоугольник Колмогоровская сложность случайных последовательностей

Колмогоровская сложность случайных последовательностей Измерение отрезков и углов

Измерение отрезков и углов Умножение десятичных дробей

Умножение десятичных дробей Логарифмы важны очень!

Логарифмы важны очень! Теорема Фалеса

Теорема Фалеса Фибоначчи. подготовил

Фибоначчи. подготовил Состав числа 10

Состав числа 10 Изображение и измерение геометрических фигур

Изображение и измерение геометрических фигур Профильная математика 1 задание

Профильная математика 1 задание Аттестационная работа. Метод проектов на уроках математики, информатики

Аттестационная работа. Метод проектов на уроках математики, информатики 8Г

8Г Числовые и буквенные выражения

Числовые и буквенные выражения Неопределенный интеграл по частям

Неопределенный интеграл по частям Дифференциалдык тендеулер. Сызыктык дифференциалдык тендеулер

Дифференциалдык тендеулер. Сызыктык дифференциалдык тендеулер