- Презентация Логика финансовых вычеслений

Содержание

- 2. Основные вопросы 1. Предмет и метод финансовой математики 2. Факторы, учитываемые в финансовых расчетах 3. Фактор

- 3. Предмет и метод финансовой математики Финансовая математика – это наука, изучающая методы и методики определения стоимостных

- 4. Предмет курса «Финансовая математика» – финансовые и актуарные оценки показателей эффективности финансовых операций и сделок, а

- 5. В курсе финансовой математики систематически излагаются методы количественного анализа, используемые при принятии управленческих решений в финансовой

- 6. Финансовая математика охватывает определенный круг методов вычислений, необходимость в которых возникает всякий раз, когда в условиях

- 7. Применение методов финансовой математики в практической работе Методы финансовой математики используются в расчетах параметров, характеристик и

- 8. Методы финансовой математики чаще всего применяются при решении следующих практических задач: исчисление конечных сумм денежных средств,

- 9. анализ последствий изменения условий финансовой операции; исчисление обобщающих характеристик и отдельных параметров денежных средств, рассматриваемых как

- 10. Факторы, учитываемые в финансово-экономических расчетах Финансовые процессы определяются многими факторами или параметрами, которые с достаточной долей

- 11. К ним относятся, например, такие, как структура портфеля активов, участвующих в сделке, контрактные характеристики сделки (способ

- 12. Инфляционные ожидания – существенный фактор, влияющий на уровень процентных ставок. Снижение покупательной способности денег за период

- 13. Развитие рынка ценных бумаг - один из факторов ценообразования на кредитном рынке. Организованный рынок государственных и

- 14. Фактор риска присущ практически любой финансовой сделке. С позиции макроэкономики риск зависит от экономической, политической и

- 15. Задание внутренних и внешних факторов финансового процесса полностью определяет его динамику. Так, задание схемы начисления процентов

- 16. Фактор времени в рыночной экономике При проведении долгосрочных финансовых операций важную роль играет фактор времени. Согласно

- 17. Действительно, всегда найдутся организации и частные лица (заемщики), нуждающиеся в кредитах на тот или иной период

- 18. Фактор времени в финансовой сфере учитывается с помощью процентной ставки. Процентная ставка представляет собой цену, уплачиваемую

- 19. Виды процентов Относительно момента выплаты или начисления дохода за пользование предоставленными денежными средствами проценты подразделяются на

- 20. Обычные проценты начисляются в конце периода относительно исходной величины средств. Доход, определяемый обычным процентом, выплачивается в

- 21. Такая форма расчетов называется авансовой или учетом. При этом базой расчета процентов служит сумма денег с

- 22. Рассмотренным двум видам процентов на практике соответствуют определенные процентные ставки. Это, во-первых, обычная ставка процентов -

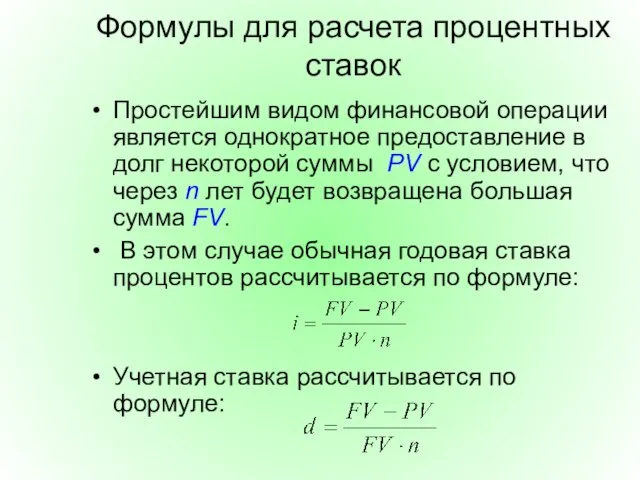

- 23. Формулы для расчета процентных ставок Простейшим видом финансовой операции является однократное предоставление в долг некоторой суммы

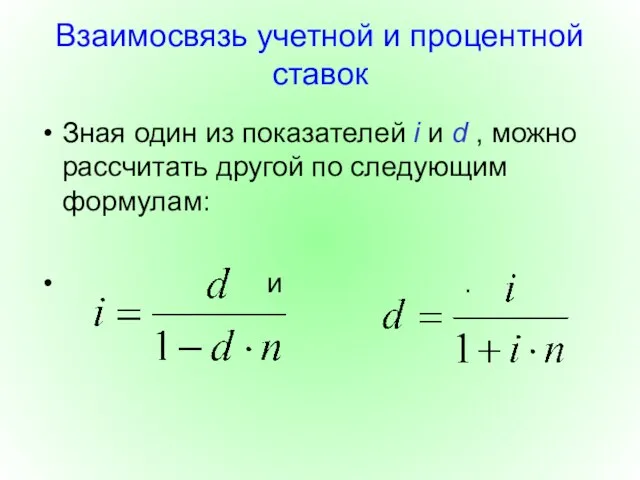

- 24. Взаимосвязь учетной и процентной ставок Зная один из показателей i и d , можно рассчитать другой

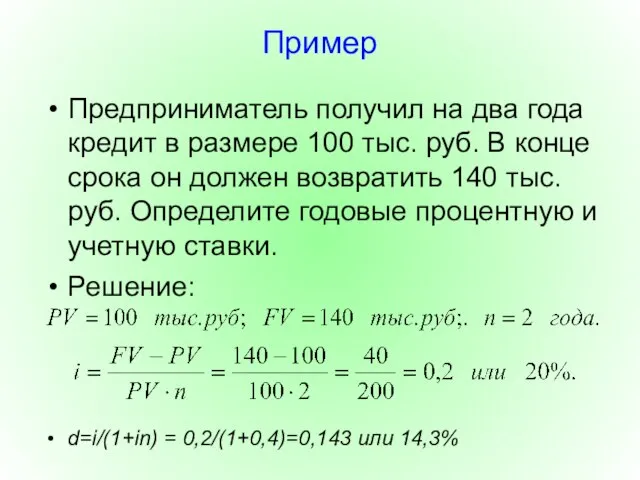

- 25. Пример Предприниматель получил на два года кредит в размере 100 тыс. руб. В конце срока он

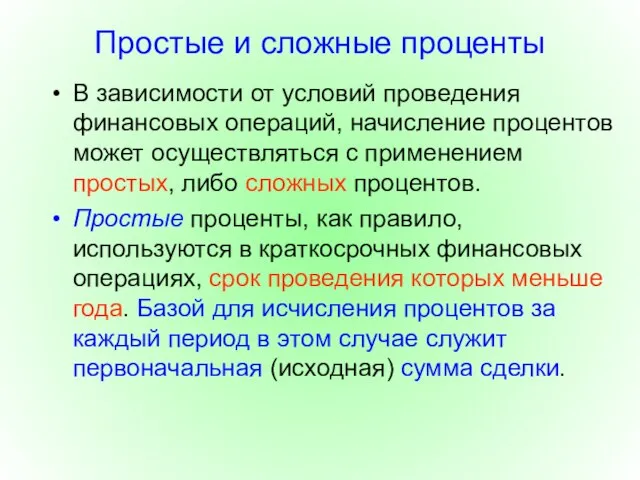

- 26. Простые и сложные проценты В зависимости от условий проведения финансовых операций, начисление процентов может осуществляться с

- 27. Сложные проценты широко применяются в долгосрочных финансовых операциях со сроком проведения более одного года. Однако могут

- 28. Практика расчетов процентов основывается на теории наращения денежных средств по арифметической или геометрической прогрессии. Арифметическая прогрессия

- 29. Процесс, в котором по заданной исходной сумме и процентной ставке необходимо найти ожидаемую в будущем к

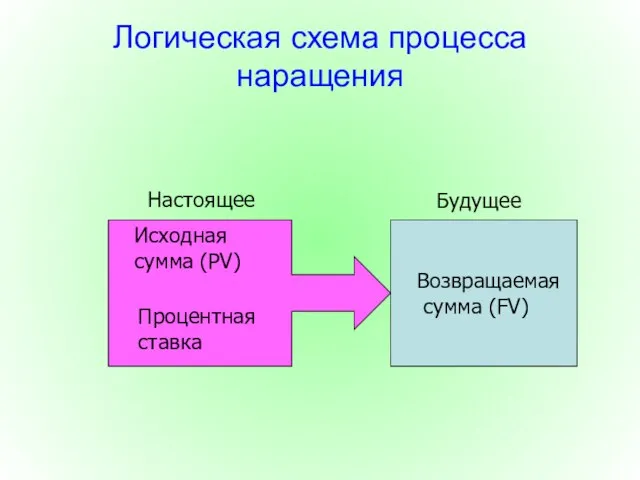

- 30. Логическая схема процесса наращения Возвращаемая сумма (FV) Настоящее Будущее Исходная сумма (PV) Процентная ставка

- 31. Экономический смысл метода наращения состоит в определении величины денежной суммы, которая будет или может быть получена

- 32. Логическая схема процесса дисконтирования Современная (приведенная) сумма (PV) Ожидаемая к поступлению сумма (FV) Коэффициент дисконтирования Настоящее

- 34. Скачать презентацию

Основные вопросы

1. Предмет и метод финансовой математики

2. Факторы, учитываемые в финансовых

Основные вопросы

1. Предмет и метод финансовой математики

2. Факторы, учитываемые в финансовых

Предмет и метод финансовой математики

Финансовая математика – это наука, изучающая методы

Предмет и метод финансовой математики

Финансовая математика – это наука, изучающая методы

Предмет курса «Финансовая математика» – финансовые и актуарные оценки показателей эффективности

Предмет курса «Финансовая математика» – финансовые и актуарные оценки показателей эффективности

В курсе финансовой математики систематически излагаются методы количественного анализа, используемые при

В курсе финансовой математики систематически излагаются методы количественного анализа, используемые при

Финансовая математика охватывает определенный круг методов вычислений, необходимость в которых возникает

Финансовая математика охватывает определенный круг методов вычислений, необходимость в которых возникает

Применение методов финансовой математики в практической работе

Методы финансовой математики используются в

Применение методов финансовой математики в практической работе

Методы финансовой математики используются в

Методы финансовой математики чаще всего применяются при решении следующих практических задач:

исчисление

Методы финансовой математики чаще всего применяются при решении следующих практических задач:

исчисление

анализ последствий изменения условий финансовой операции;

исчисление обобщающих характеристик и отдельных

анализ последствий изменения условий финансовой операции;

исчисление обобщающих характеристик и отдельных

Факторы, учитываемые в финансово-экономических расчетах

Финансовые процессы определяются многими факторами или параметрами,

Факторы, учитываемые в финансово-экономических расчетах

Финансовые процессы определяются многими факторами или параметрами,

К ним относятся, например, такие, как структура портфеля активов, участвующих в

К ним относятся, например, такие, как структура портфеля активов, участвующих в

Инфляционные ожидания – существенный фактор, влияющий на уровень процентных ставок. Снижение

Инфляционные ожидания – существенный фактор, влияющий на уровень процентных ставок. Снижение

Развитие рынка ценных бумаг - один из факторов ценообразования на кредитном

Развитие рынка ценных бумаг - один из факторов ценообразования на кредитном

Фактор риска присущ практически любой финансовой сделке. С позиции макроэкономики риск

Фактор риска присущ практически любой финансовой сделке. С позиции макроэкономики риск

Задание внутренних и внешних факторов финансового процесса полностью определяет его динамику.

Задание внутренних и внешних факторов финансового процесса полностью определяет его динамику.

Фактор времени в рыночной экономике

При проведении долгосрочных финансовых операций важную роль

Фактор времени в рыночной экономике

При проведении долгосрочных финансовых операций важную роль

Действительно, всегда найдутся организации и частные лица (заемщики), нуждающиеся в кредитах

Действительно, всегда найдутся организации и частные лица (заемщики), нуждающиеся в кредитах

Фактор времени в финансовой сфере учитывается с помощью процентной ставки. Процентная

Фактор времени в финансовой сфере учитывается с помощью процентной ставки. Процентная

Виды процентов

Относительно момента выплаты или начисления дохода за пользование предоставленными денежными

Виды процентов

Относительно момента выплаты или начисления дохода за пользование предоставленными денежными

Обычные проценты начисляются в конце периода относительно исходной величины средств. Доход,

Обычные проценты начисляются в конце периода относительно исходной величины средств. Доход,

Такая форма расчетов называется авансовой или учетом. При этом базой расчета

Такая форма расчетов называется авансовой или учетом. При этом базой расчета

Рассмотренным двум видам процентов на практике соответствуют определенные процентные ставки. Это,

Рассмотренным двум видам процентов на практике соответствуют определенные процентные ставки. Это,

Формулы для расчета процентных ставок

Простейшим видом финансовой операции является однократное предоставление

Формулы для расчета процентных ставок

Простейшим видом финансовой операции является однократное предоставление

Взаимосвязь учетной и процентной ставок

Зная один из показателей i и d

Взаимосвязь учетной и процентной ставок

Зная один из показателей i и d

Пример

Предприниматель получил на два года кредит в размере 100 тыс. руб.

Пример

Предприниматель получил на два года кредит в размере 100 тыс. руб.

Простые и сложные проценты

В зависимости от условий проведения финансовых операций, начисление

Простые и сложные проценты

В зависимости от условий проведения финансовых операций, начисление

Сложные проценты широко применяются в долгосрочных финансовых операциях со сроком проведения

Сложные проценты широко применяются в долгосрочных финансовых операциях со сроком проведения

Практика расчетов процентов основывается на теории наращения денежных средств по арифметической

Практика расчетов процентов основывается на теории наращения денежных средств по арифметической

Процесс, в котором по заданной исходной сумме и процентной ставке необходимо

Процесс, в котором по заданной исходной сумме и процентной ставке необходимо

Логическая схема процесса наращения

Возвращаемая

сумма (FV)

Настоящее

Будущее

Исходная сумма (PV)

Процентная

ставка

Логическая схема процесса наращения

Возвращаемая

сумма (FV)

Настоящее

Будущее

Исходная сумма (PV)

Процентная

ставка

Экономический смысл метода наращения состоит в определении величины денежной суммы, которая

Экономический смысл метода наращения состоит в определении величины денежной суммы, которая

Логическая схема процесса дисконтирования

Современная

(приведенная)

сумма (PV)

Ожидаемая к

поступлению

Логическая схема процесса дисконтирования

Современная

(приведенная)

сумма (PV)

Ожидаемая к

поступлению

Счет десятками

Счет десятками Головоломки на разрезание

Головоломки на разрезание Понятие вектора

Понятие вектора Множества. Подмножество

Множества. Подмножество Качественные и количественные методы психолого-педагогических исследований

Качественные и количественные методы психолого-педагогических исследований Взаимное расположение сферы и плоскости

Взаимное расположение сферы и плоскости Иррациональные уравнения и неравенства

Иррациональные уравнения и неравенства Простые числа. Разложение числа на простые множители

Простые числа. Разложение числа на простые множители Арифметическая и геометрическая прогрессии

Арифметическая и геометрическая прогрессии Алгоритм решения задач на пропорции

Алгоритм решения задач на пропорции Треугольник. Определение. Виды треугольников

Треугольник. Определение. Виды треугольников Экскурсия по Московскому кремлю Учитель Усенкова Елена Викторовна ГБ

Экскурсия по Московскому кремлю Учитель Усенкова Елена Викторовна ГБ Теоремы, умозаключения, доказательства

Теоремы, умозаключения, доказательства Координатная плоскость

Координатная плоскость Решение логических задач

Решение логических задач Определение арифметической прогрессии

Определение арифметической прогрессии Мир числа 3 (1 класс)

Мир числа 3 (1 класс) Приведение дробей к общему знаменателю

Приведение дробей к общему знаменателю Сравнение десятичных дробей. 5 класс

Сравнение десятичных дробей. 5 класс Степени и корни

Степени и корни Повторение умножения и деления отрицательных чисел

Повторение умножения и деления отрицательных чисел Площадь прямоугольника

Площадь прямоугольника Практическое применение интегралов в различных областях

Практическое применение интегралов в различных областях Призма. Дисперсия света в призме

Призма. Дисперсия света в призме Чётность, нечётность, периодичность функций

Чётность, нечётность, периодичность функций Формулы сокращённого умножения

Формулы сокращённого умножения Вычисление неопределенного интеграла

Вычисление неопределенного интеграла Урок математики. Самостоятельная работа

Урок математики. Самостоятельная работа