- Сравнение линейных и логарифмических характеристик

Содержание

- 2. Однако, когда зависимая переменная отличается, этого делать нельзя. 2 СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

- 3. В случае линейной модели, R2 измеряет долю дисперсии в Y, объясненную моделью. В случае полулогарифмической модели

- 4. Очевидно, что они связаны, но они не совпадают, поэтому прямые сравнения бессмысленны. 4 СРАВНЕНИЕ ЛИНЕЙНЫХ И

- 5. Однако доброкачественность моделей с линейной и логарифмической версиями одной и той же зависимой переменной можно сравнить

- 6. Это семейство спецификаций, зависящих от параметра λ. Определение λ является эмпирическим вопросом, как и определение других

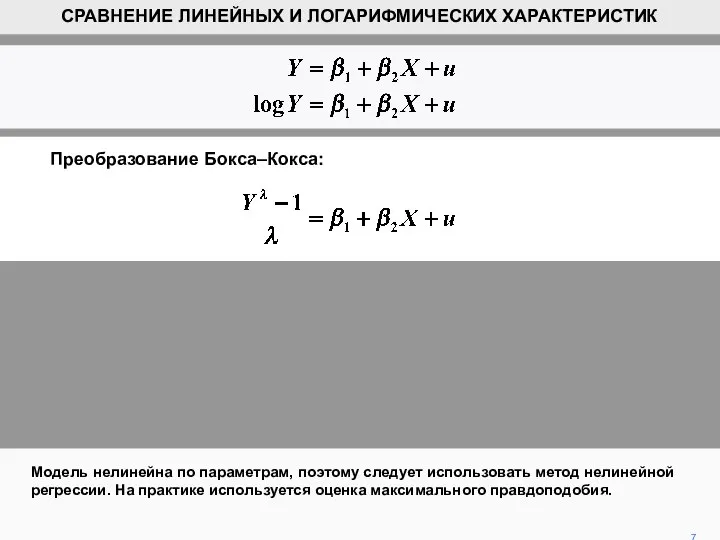

- 7. Модель нелинейна по параметрам, поэтому следует использовать метод нелинейной регрессии. На практике используется оценка максимального правдоподобия.

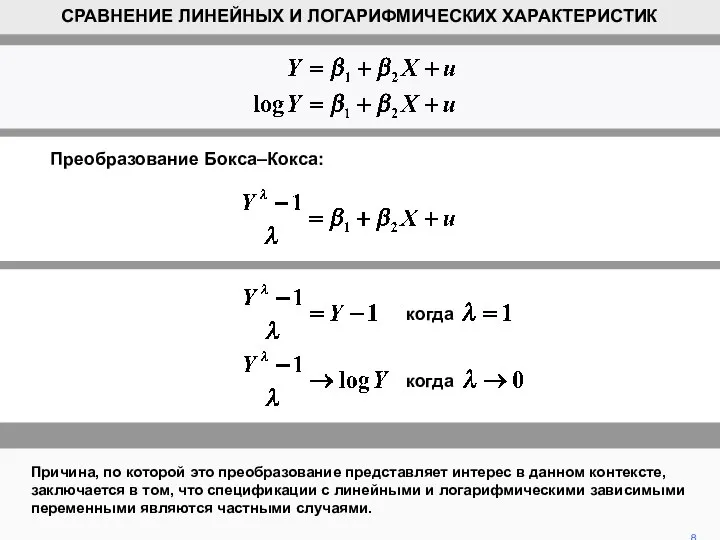

- 8. 8 СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК Причина, по которой это преобразование представляет интерес в данном контексте,

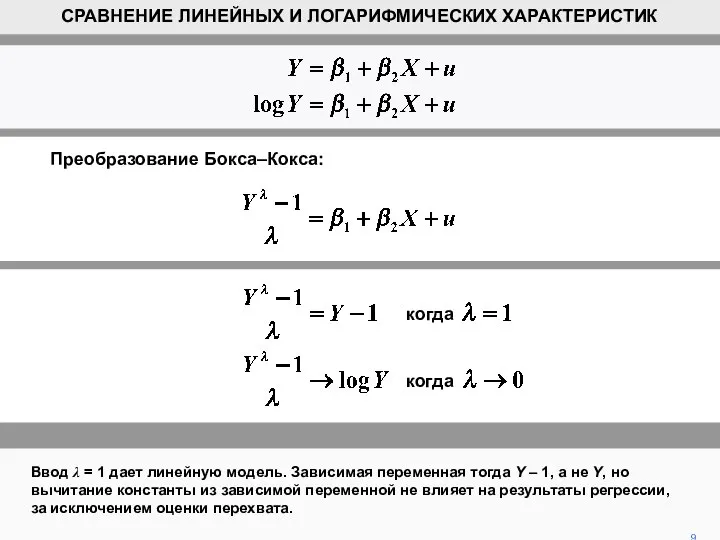

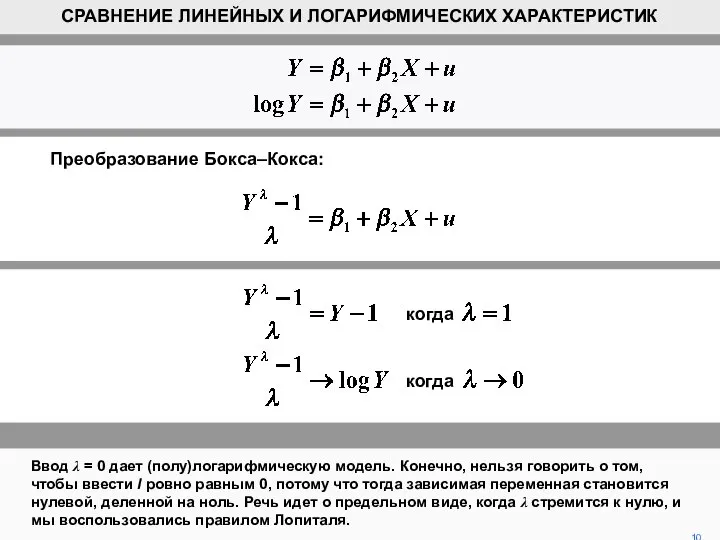

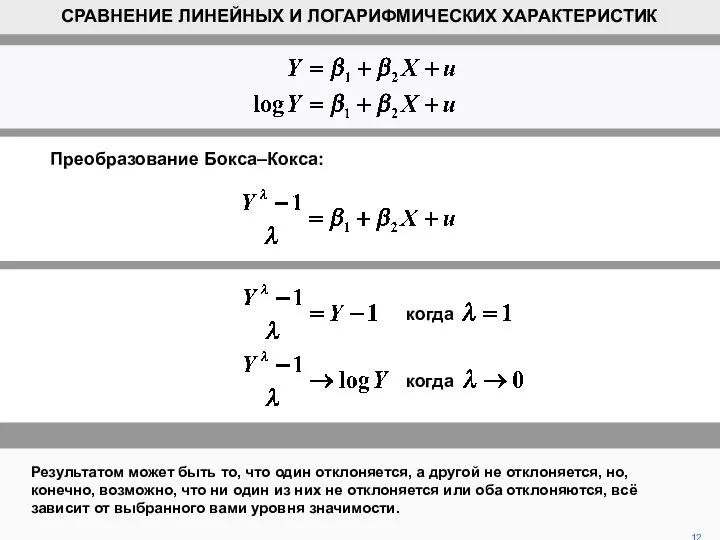

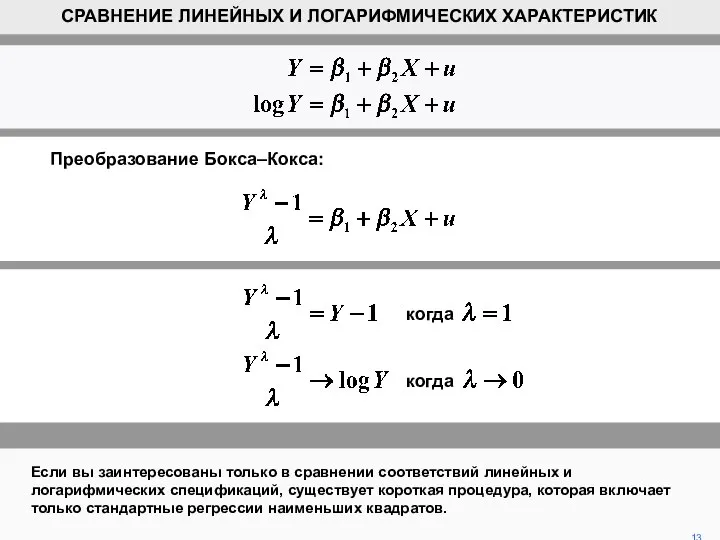

- 9. 9 СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК Ввод λ = 1 дает линейную модель. Зависимая переменная тогда

- 10. 10 СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК Ввод λ = 0 дает (полу)логарифмическую модель. Конечно, нельзя говорить

- 11. 11 СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК Таким образом, можно подогнать общую модель и посмотреть, близок ли

- 12. Результатом может быть то, что один отклоняется, а другой не отклоняется, но, конечно, возможно, что ни

- 13. когда когда 13 СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК Преобразование Бокса–Кокса: Если вы заинтересованы только в сравнении

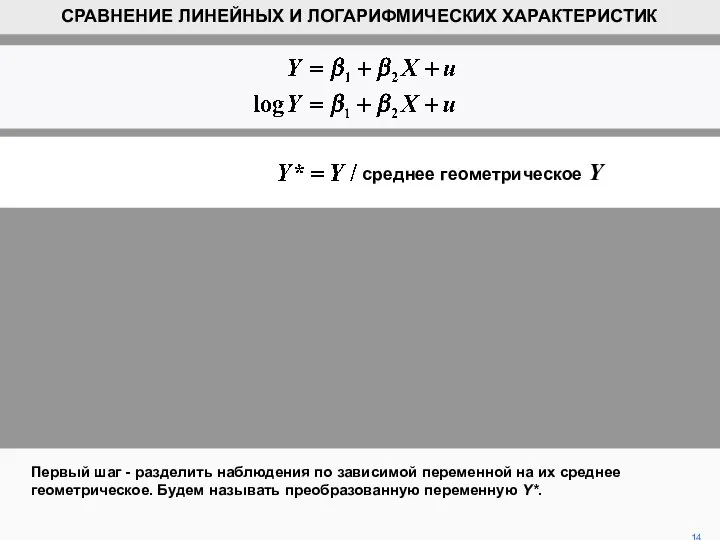

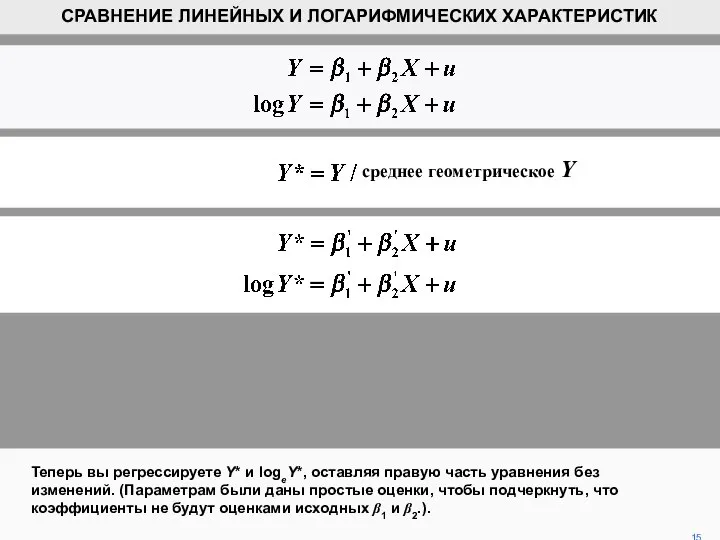

- 14. Первый шаг - разделить наблюдения по зависимой переменной на их среднее геометрическое. Будем называть преобразованную переменную

- 15. Теперь вы регрессируете Y* и logeY*, оставляя правую часть уравнения без изменений. (Параметрам были даны простые

- 16. Остаточные суммы квадратов теперь прямо сопоставимы. Таким образом, спецификация с меньшим RSS обеспечивает лучшую подгонку. 16

- 17. среднее геометрическое Y Мы будем использовать преобразование для сравнения приступов линейной и полулогарифмической версий простого уравнения

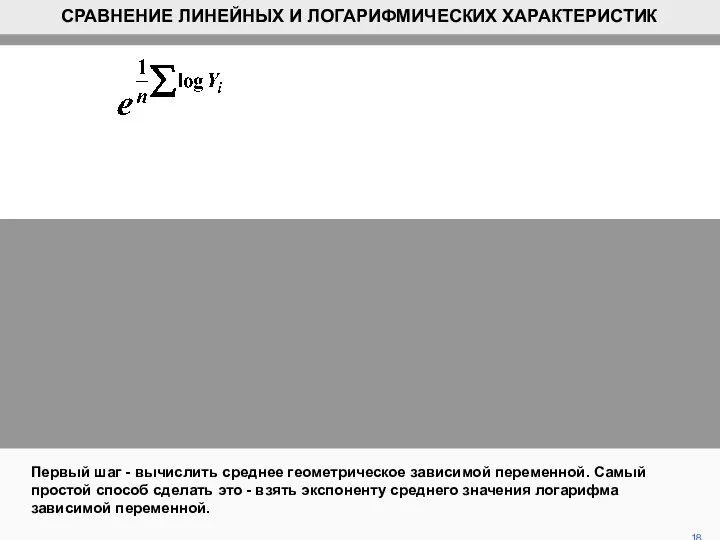

- 18. Первый шаг - вычислить среднее геометрическое зависимой переменной. Самый простой способ сделать это - взять экспоненту

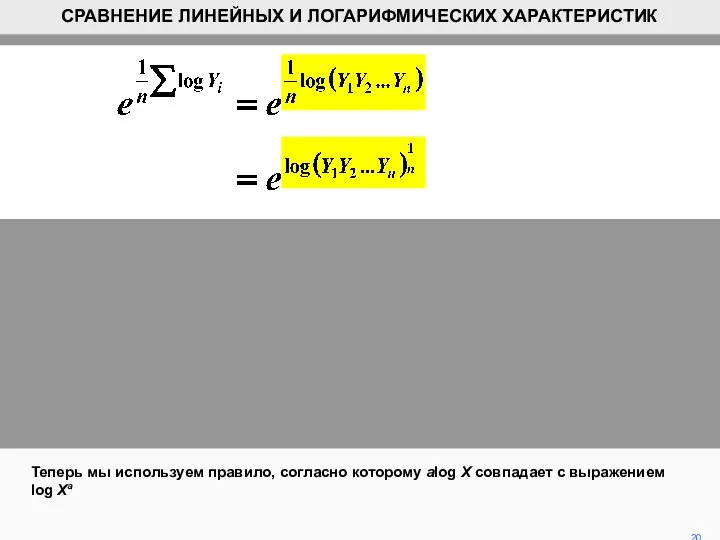

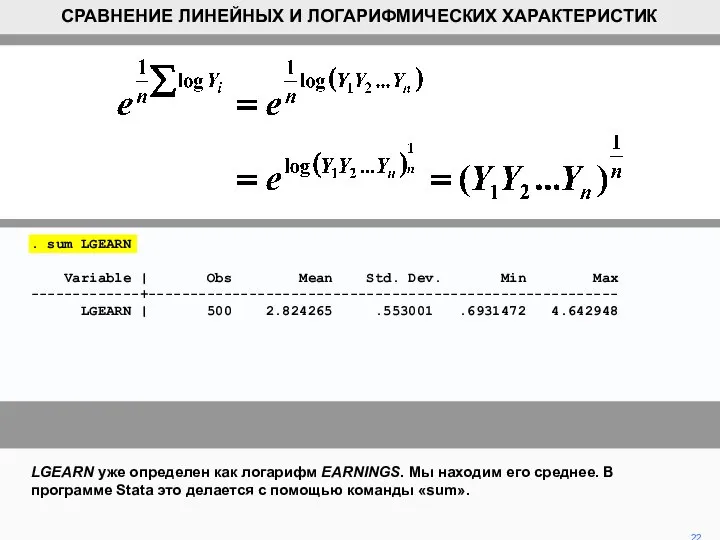

- 19. Сумма логарифмов Y равна логарифму произведений Y. 19 СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

- 20. Теперь мы используем правило, согласно которому alog X совпадает с выражением log Xa 20 СРАВНЕНИЕ ЛИНЕЙНЫХ

- 21. И, наконец, мы используем тот факт, что экспонента логарифма X сводится к X. 21 СРАВНЕНИЕ ЛИНЕЙНЫХ

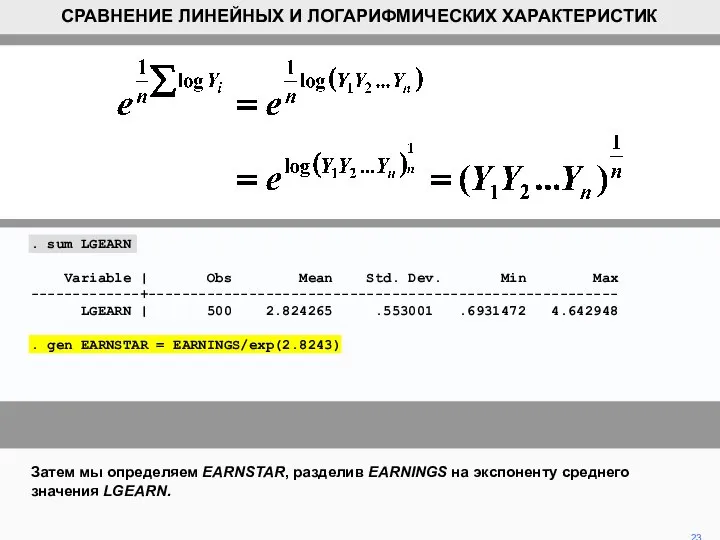

- 22. LGEARN уже определен как логарифм EARNINGS. Мы находим его среднее. В программе Stata это делается с

- 23. Затем мы определяем EARNSTAR, разделив EARNINGS на экспоненту среднего значения LGEARN. 23 СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ

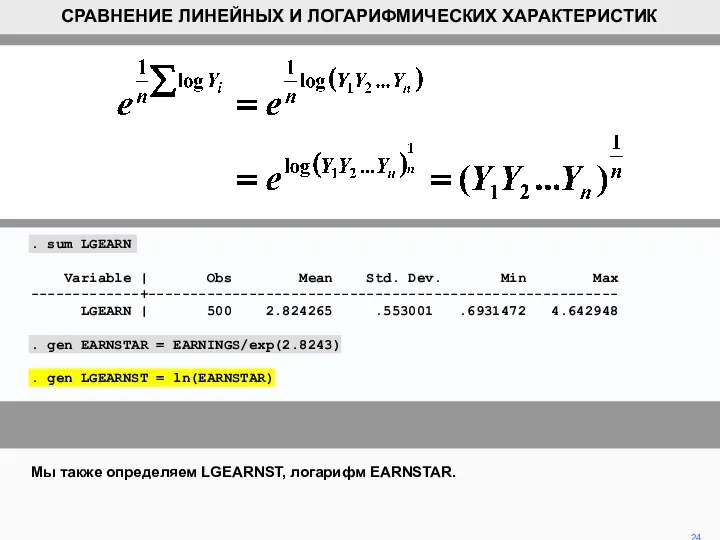

- 24. Мы также определяем LGEARNST, логарифм EARNSTAR. 24 СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК . sum LGEARN Variable

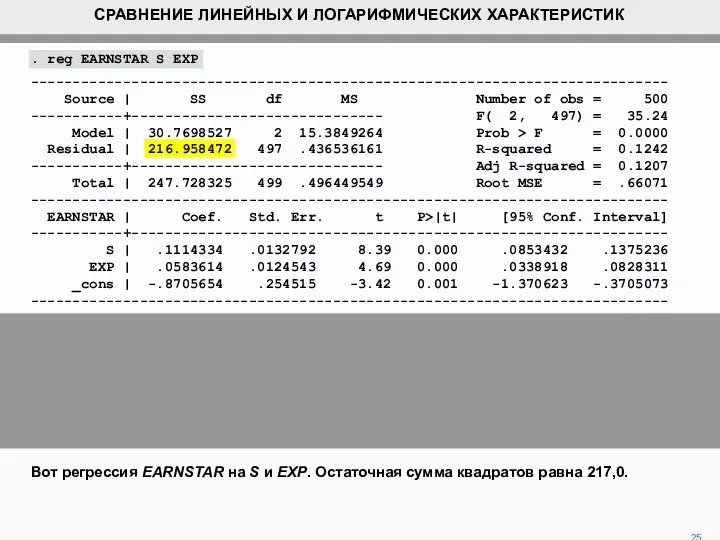

- 25. . reg EARNSTAR S EXP ---------------------------------------------------------------------------- Source | SS df MS Number of obs = 500

- 26. Мы запускаем параллельную регрессию для LGEARNST. Остаточная сумма квадратов равна 131,4. Таким образом, мы заключаем, что

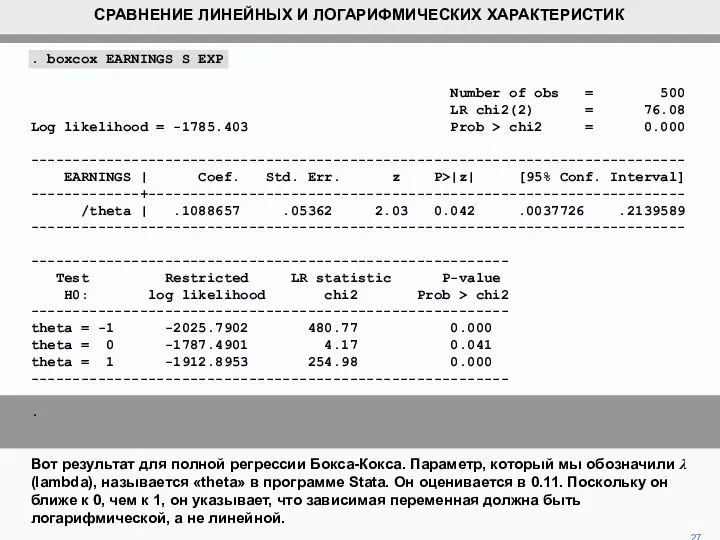

- 27. . boxcox EARNINGS S EXP Number of obs = 500 LR chi2(2) = 76.08 Log likelihood

- 29. Скачать презентацию

Однако, когда зависимая переменная отличается, этого делать нельзя.

2

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ

Однако, когда зависимая переменная отличается, этого делать нельзя.

2

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ

В случае линейной модели, R2 измеряет долю дисперсии в Y, объясненную

В случае линейной модели, R2 измеряет долю дисперсии в Y, объясненную

Очевидно, что они связаны, но они не совпадают, поэтому прямые сравнения

Очевидно, что они связаны, но они не совпадают, поэтому прямые сравнения

Однако доброкачественность моделей с линейной и логарифмической версиями одной и той

Однако доброкачественность моделей с линейной и логарифмической версиями одной и той

Это семейство спецификаций, зависящих от параметра λ. Определение λ является эмпирическим

Это семейство спецификаций, зависящих от параметра λ. Определение λ является эмпирическим

Модель нелинейна по параметрам, поэтому следует использовать метод нелинейной регрессии. На

Модель нелинейна по параметрам, поэтому следует использовать метод нелинейной регрессии. На

8

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Причина, по которой это преобразование представляет интерес

8

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Причина, по которой это преобразование представляет интерес

9

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Ввод λ = 1 дает линейную модель.

9

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Ввод λ = 1 дает линейную модель.

10

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Ввод λ = 0 дает (полу)логарифмическую модель.

10

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Ввод λ = 0 дает (полу)логарифмическую модель.

11

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Таким образом, можно подогнать общую модель и

11

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Таким образом, можно подогнать общую модель и

Результатом может быть то, что один отклоняется, а другой не отклоняется,

Результатом может быть то, что один отклоняется, а другой не отклоняется,

когда

когда

13

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Преобразование Бокса–Кокса:

Если вы заинтересованы только в сравнении

когда

когда

13

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Преобразование Бокса–Кокса:

Если вы заинтересованы только в сравнении

Первый шаг - разделить наблюдения по зависимой переменной на их среднее

Первый шаг - разделить наблюдения по зависимой переменной на их среднее

Теперь вы регрессируете Y* и logeY*, оставляя правую часть уравнения без

Теперь вы регрессируете Y* и logeY*, оставляя правую часть уравнения без

Остаточные суммы квадратов теперь прямо сопоставимы. Таким образом, спецификация с меньшим

Остаточные суммы квадратов теперь прямо сопоставимы. Таким образом, спецификация с меньшим

среднее геометрическое Y

Мы будем использовать преобразование для сравнения приступов линейной и

среднее геометрическое Y

Мы будем использовать преобразование для сравнения приступов линейной и

Первый шаг - вычислить среднее геометрическое зависимой переменной. Самый простой способ

Первый шаг - вычислить среднее геометрическое зависимой переменной. Самый простой способ

Сумма логарифмов Y равна логарифму произведений Y.

19

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Сумма логарифмов Y равна логарифму произведений Y.

19

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

Теперь мы используем правило, согласно которому alog X совпадает с выражением

Теперь мы используем правило, согласно которому alog X совпадает с выражением

И, наконец, мы используем тот факт, что экспонента логарифма X сводится

И, наконец, мы используем тот факт, что экспонента логарифма X сводится

LGEARN уже определен как логарифм EARNINGS. Мы находим его среднее. В

LGEARN уже определен как логарифм EARNINGS. Мы находим его среднее. В

Затем мы определяем EARNSTAR, разделив EARNINGS на экспоненту среднего значения LGEARN.

23

СРАВНЕНИЕ

Затем мы определяем EARNSTAR, разделив EARNINGS на экспоненту среднего значения LGEARN.

23

СРАВНЕНИЕ

Мы также определяем LGEARNST, логарифм EARNSTAR.

24

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

. sum

Мы также определяем LGEARNST, логарифм EARNSTAR.

24

СРАВНЕНИЕ ЛИНЕЙНЫХ И ЛОГАРИФМИЧЕСКИХ ХАРАКТЕРИСТИК

. sum

. reg EARNSTAR S EXP

----------------------------------------------------------------------------

Source | SS df MS Number

. reg EARNSTAR S EXP

----------------------------------------------------------------------------

Source | SS df MS Number

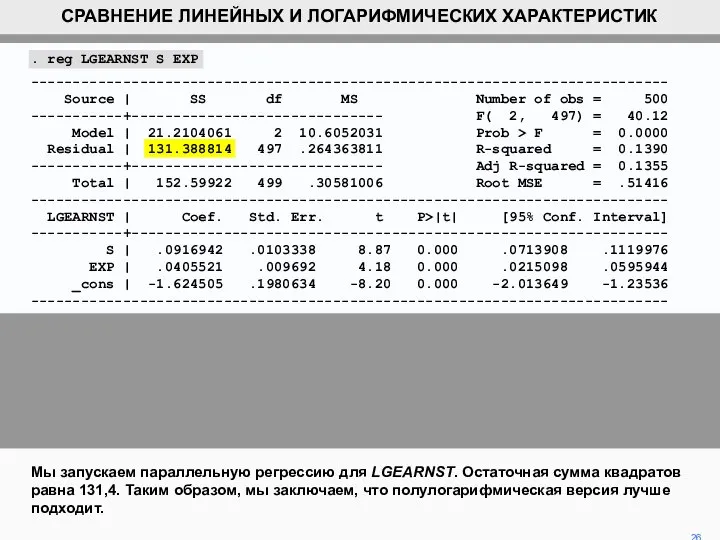

Мы запускаем параллельную регрессию для LGEARNST. Остаточная сумма квадратов равна 131,4.

Мы запускаем параллельную регрессию для LGEARNST. Остаточная сумма квадратов равна 131,4.

. boxcox EARNINGS S EXP

Number of obs = 500

LR

. boxcox EARNINGS S EXP

Number of obs = 500

LR

Сложение чисел с разными знаками

Сложение чисел с разными знаками Определение арксинуса, арккосинуса, арктангенса и арккотангенса числа а

Определение арксинуса, арккосинуса, арктангенса и арккотангенса числа а Учимся решать тригонометрические неравенства

Учимся решать тригонометрические неравенства Глобальная и локальная интерполяция

Глобальная и локальная интерполяция Куб та його властивості

Куб та його властивості Cálculo numérico. Resolução de equações diferenciais ordinárias de 1a ordem. (Aula 9)

Cálculo numérico. Resolução de equações diferenciais ordinárias de 1a ordem. (Aula 9) Составление таблиц истинности

Составление таблиц истинности Простейшие тригонометрические уравнения

Простейшие тригонометрические уравнения Проценты (1)

Проценты (1) Свойства логарифмов и их применения в ходе преобразования

Свойства логарифмов и их применения в ходе преобразования сечения Тетраэдр Параллелепипед

сечения Тетраэдр Параллелепипед  Решение задач на готовых чертежах. (9 класс)

Решение задач на готовых чертежах. (9 класс) Установите соответствие между словами

Установите соответствие между словами Координаты вектора

Координаты вектора Показательные уравнения и неравенства

Показательные уравнения и неравенства Виды треугольников. Треугольники и их элементы

Виды треугольников. Треугольники и их элементы Круг и окружность. Длина окружности. Площадь круга

Круг и окружность. Длина окружности. Площадь круга Прямоугольник. Свойства прямоугольника

Прямоугольник. Свойства прямоугольника Статистические оценки

Статистические оценки Методы несплошного наблюдения. (Лекция 5)

Методы несплошного наблюдения. (Лекция 5) Решение неравенств с одной переменной. 8 класс

Решение неравенств с одной переменной. 8 класс Домашнее задание

Домашнее задание Определитель. Линейная алгебра

Определитель. Линейная алгебра Тест по теме: "Векторы в пространстве. Сложение и вычитание векторов. Умножение вектора на число". Вариант 2

Тест по теме: "Векторы в пространстве. Сложение и вычитание векторов. Умножение вектора на число". Вариант 2 Мешко Іван Васильович

Мешко Іван Васильович Стандартный вид числа

Стандартный вид числа Задача по финансовой математике

Задача по финансовой математике Десятичная запись дробных чисел

Десятичная запись дробных чисел