- Классификация запасов

Содержание

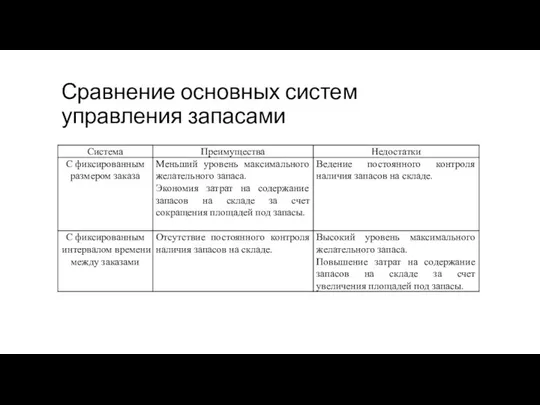

- 7. Сравнение основных систем управления запасами

- 13. Затраты на создание и содержание запасов - «замороженные финансовые средства» - отвлечение средств из оборота, их

- 14. По степени воздействия на общую сумму расходов затраты делятся на: - регулируемые (такие затраты, которые находятся

- 15. К основным видам потерь, связанных с отсутствием запасов, относят: - потери от простоя производства; - потери

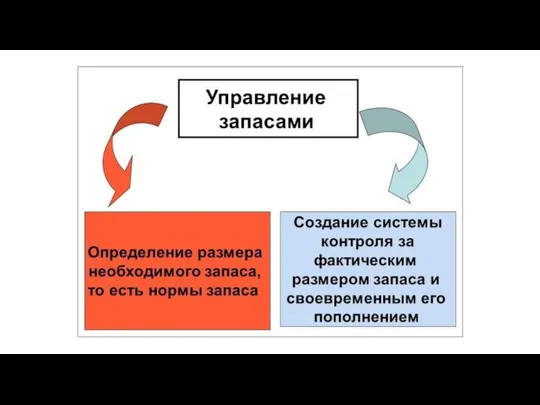

- 16. Управление запасами - рационализация запасов произведенных товаров, незавершенного производства, сырья и других объектов деятельности предприятиями с

- 18. Скачать презентацию

Сравнение основных систем управления запасами

Сравнение основных систем управления запасами

Затраты на создание и содержание запасов

- «замороженные финансовые средства» -

Затраты на создание и содержание запасов

- «замороженные финансовые средства» -

По степени воздействия на общую сумму расходов затраты делятся на:

- регулируемые

По степени воздействия на общую сумму расходов затраты делятся на:

- регулируемые

К основным видам потерь, связанных с отсутствием запасов, относят:

- потери от

К основным видам потерь, связанных с отсутствием запасов, относят:

- потери от

Управление запасами - рационализация запасов произведенных товаров, незавершенного производства, сырья и

Управление запасами - рационализация запасов произведенных товаров, незавершенного производства, сырья и

Принципы и стандарты компании

Принципы и стандарты компании Управление проектом по модернизации оборудования

Управление проектом по модернизации оборудования Система управления персоналом организации Галактика HRM

Система управления персоналом организации Галактика HRM Система 5S – первый шаг на пути к LP

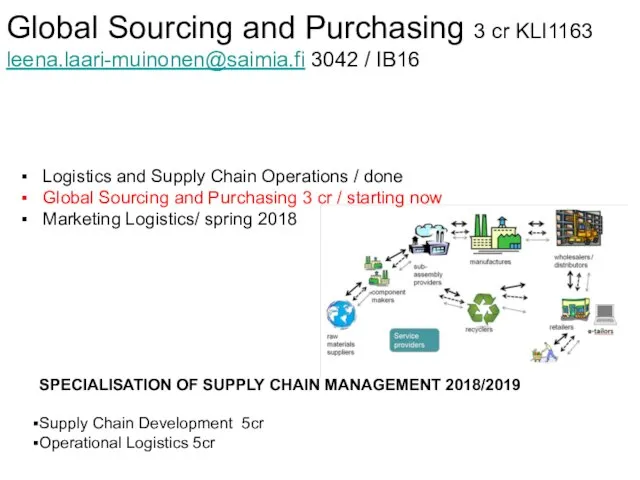

Система 5S – первый шаг на пути к LP Global sourcing and purchasing

Global sourcing and purchasing SWOT - анализ

SWOT - анализ Повышение эффективности деятельности организаций с использованием подходов командообразования на примере ООО Интегра-бурение

Повышение эффективности деятельности организаций с использованием подходов командообразования на примере ООО Интегра-бурение Управление вовлеченностью в Группе компаний ЛокоТех

Управление вовлеченностью в Группе компаний ЛокоТех Система управления качеством как фактор повышения конкурентоспособности предприятий оборонно-промышленного комплекса

Система управления качеством как фактор повышения конкурентоспособности предприятий оборонно-промышленного комплекса Ресторан

Ресторан Поведінка споживачів та процес прийняття ними рішення

Поведінка споживачів та процес прийняття ними рішення Методика GTD. Как привести дела в порядок

Методика GTD. Как привести дела в порядок Управление стоимостью проекта

Управление стоимостью проекта Управление ЖЦ ИС. Визуальное моделирование и его поддержка инструментальными средствами. (Лекция 3)

Управление ЖЦ ИС. Визуальное моделирование и его поддержка инструментальными средствами. (Лекция 3) Животные

Животные Корпоративная система оплаты труда работников филиалов и структурных подразделений ОАО РЖД

Корпоративная система оплаты труда работников филиалов и структурных подразделений ОАО РЖД Управление человеческими ресурсами проекта. Лекция 5

Управление человеческими ресурсами проекта. Лекция 5 Факторный анализ статистик

Факторный анализ статистик Постановка целей по системе

Постановка целей по системе Scrum events

Scrum events Планирование задач (деятельности) в управлении временем

Планирование задач (деятельности) в управлении временем Социология организаций. Структура организации

Социология организаций. Структура организации Стратегія підприємства

Стратегія підприємства Понятие и виды деловой карьеры

Понятие и виды деловой карьеры Справочник по трудоустройству и развитию карьеры для студентов и выпускников

Справочник по трудоустройству и развитию карьеры для студентов и выпускников Управление производственными рисками

Управление производственными рисками Проект Город будущего

Проект Город будущего Аник Автоматизация - влюбляем сотрудников в систему

Аник Автоматизация - влюбляем сотрудников в систему