- Korporacje międzynarodowe. Wykład IV. Rozwój działalności firm zagranicznych w Polsce

Содержание

- 2. Plan wykładu 1) Podstawy prawne napływu zagranicznych inwestycji bezpośrednich 2) Wartość i dynamika ZIB w Polsce

- 3. Podstawy prawne napływu ZIB Przed rokiem 1989 napływ kapitału do Polski w formie zagranicznych inwestycji bezpośrednich

- 4. Podstawy prawne napływu ZIB Kluczowa dla rozwoju inwestycji zagranicznych w Polsce była przyjęta 14 czerwca 1991

- 5. Wartość i dynamika ZIB Wskutek liberalizacji gospodarki i przeprowadzonych reform systemowych stworzone zostały dogodne warunki dla

- 6. Wartość i dynamika ZIB Obniżenie aktywności inwestycyjnej związane z dekoniunkturą w gospodarce światowej nastąpiło w latach

- 7. Wartość ZIB w Polsce w latach 1989-2012 w mln dolarów

- 8. Wartość i dynamika ZIB Kryzys finansowy, który rozpoczął się w trzecim kwartale 2008 roku spowodował gwałtowny

- 9. Wartość i dynamika ZIB Porównując wartość napływu zagranicznych inwestycji bezpośrednich w Polsce i wybranych krajach Unii

- 10. Wartość i dynamika ZIB W analogicznym okresie wartość napływu ZIB na mieszkańca wynosiła 962,3 dolarów w

- 11. Średnia roczna wartość napływu zagranicznych inwestycji bezpośrednich na mieszkańca w latach 2000-2012 w dolarach

- 12. Wartość i dynamika ZIB W latach 2004-2007 średnioroczna wartość napływu inwestycji zagranicznych na mieszkańca Polski wzrosła

- 13. Wartość i dynamika ZIB Zasadniczy wpływ na niższą wartość napływu ZIB w latach 2008-2012 miał globalny

- 14. Wartość i dynamika ZIB Wysokie spadki miały miejsce również na Słowacji (spadek o 46%), w Rumunii

- 15. Wartość i dynamika ZIB Wraz z napływem kapitału obcego szybko rosła liczba spółek z udziałem kapitału

- 16. Liczba spółek z udziałem kapitału zagranicznego w Polsce w latach 2000-2011

- 17. Przedmiotowa struktura ZIB W połowie lat 90. XX wieku sektor przemysłowy miał ponad 45% udział w

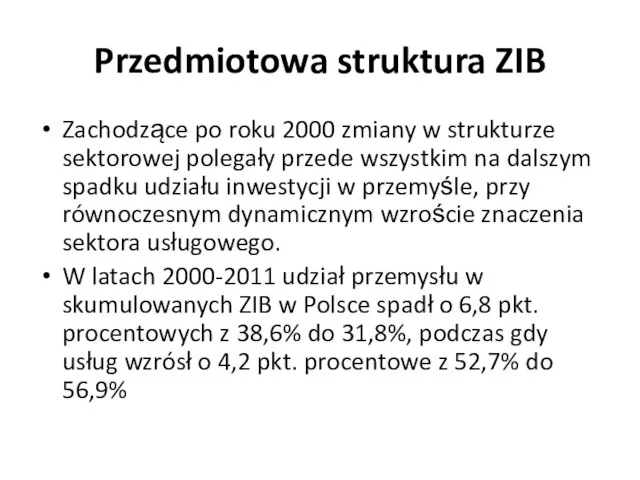

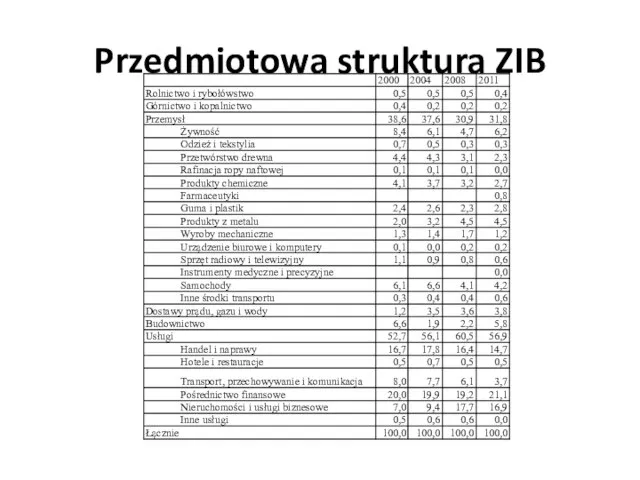

- 18. Przedmiotowa struktura ZIB Zachodzące po roku 2000 zmiany w strukturze sektorowej polegały przede wszystkim na dalszym

- 19. Przedmiotowa struktura ZIB

- 20. Przedmiotowa struktura ZIB Do najważniejszych zmian zachodzących w sektorze przemysłowym w latach 2000-2011 możemy zaliczyć spadek

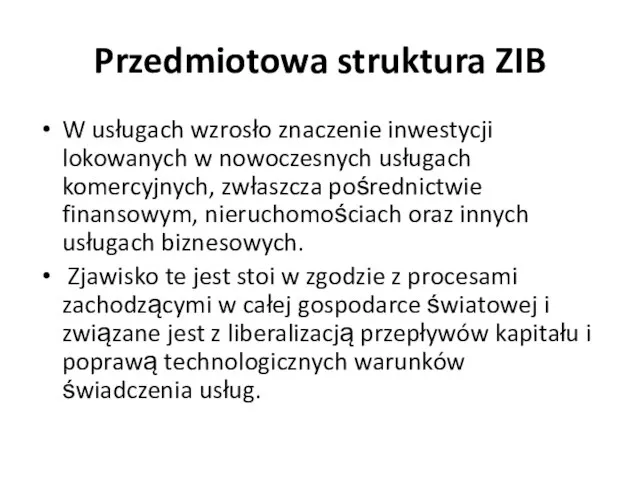

- 21. Przedmiotowa struktura ZIB W usługach wzrosło znaczenie inwestycji lokowanych w nowoczesnych usługach komercyjnych, zwłaszcza pośrednictwie finansowym,

- 22. Przedmiotowa struktura ZIB Porównując strukturę sektorową napływu zagranicznych inwestycji bezpośrednich z innymi krajami Unii Europejskiej możemy

- 23. Przedmiotowa struktura ZIB W krajach Unii Europejskiej o niższym PKB per capita znaczenie inwestycji w przemyśle

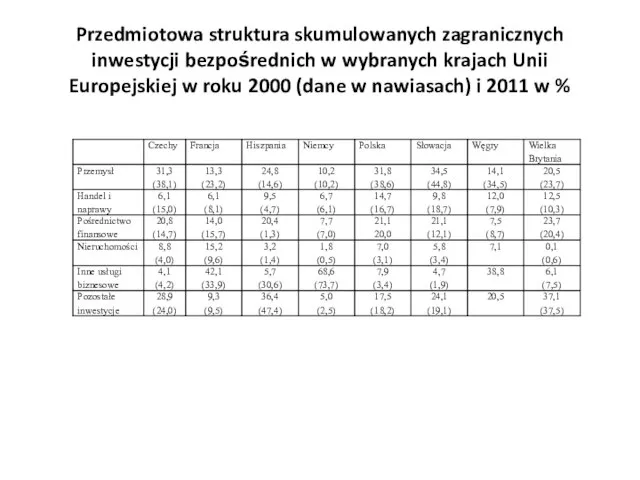

- 24. Przedmiotowa struktura skumulowanych zagranicznych inwestycji bezpośrednich w wybranych krajach Unii Europejskiej w roku 2000 (dane w

- 25. Przedmiotowa struktura ZIB Zasadnicza część inwestycji zagranicznych we Francji, Niemczech, Węgrzech i Wielkiej Brytanii trafiała w

- 26. Regionalna struktura zagranicznych inwestycji bezpośrednich Analizując regionalną strukturę napływu zagranicznych inwestycji bezpośrednich do Polski w latach

- 27. Regionalna struktura zagranicznych inwestycji bezpośrednich Tak wysoka koncentracja inwestycji w jednym regionie oznacza, że większość korzyści

- 28. Regionalna struktura zagranicznych inwestycji bezpośrednich w Polsce w latach 2000-2011

- 29. Udział województw w napływie zagranicznych inwestycji bezpośrednich do Polski w roku 2011 w %

- 30. Źródła ZIB w Polsce Największym inwestorem zagranicznym pod względem wartości napływających ZIB w Polsce w latach

- 31. Źródła ZIB w Polsce Na czwarty miejscu pod względem wartości zainwestowanych w Polsce środków w roku

- 32. Źródła ZIB w Polsce Największymi inwestorami w Polsce pochodzącymi z Luksemburga są: Goodyear Luxemburg S.A. (firma

- 33. Udział wybranych krajów w skumulowanej wartości zagranicznych inwestycji bezpośrednich w Polsce w latach 2000-2011 w %

- 34. Źródła ZIB w Polsce Kolejne miejsca wśród największych inwestorów w Polsce zajmowały w roku 2011 Szwecja

- 35. Źródła ZIB w Polsce Na znaczeniu natomiast traciły inwestycje korporacji Stanów Zjednoczonych, co częściowo spowodowane było

- 37. Скачать презентацию

Plan wykładu

1) Podstawy prawne napływu zagranicznych inwestycji bezpośrednich

2) Wartość i dynamika

Plan wykładu

1) Podstawy prawne napływu zagranicznych inwestycji bezpośrednich

2) Wartość i dynamika

Podstawy prawne napływu ZIB

Przed rokiem 1989 napływ kapitału do Polski w

Podstawy prawne napływu ZIB

Przed rokiem 1989 napływ kapitału do Polski w

Podstawy prawne napływu ZIB

Kluczowa dla rozwoju inwestycji zagranicznych w Polsce była

Podstawy prawne napływu ZIB

Kluczowa dla rozwoju inwestycji zagranicznych w Polsce była

Wartość i dynamika ZIB

Wskutek liberalizacji gospodarki i przeprowadzonych reform systemowych

Wartość i dynamika ZIB

Wskutek liberalizacji gospodarki i przeprowadzonych reform systemowych

Wartość i dynamika ZIB

Obniżenie aktywności inwestycyjnej związane z dekoniunkturą w

Wartość i dynamika ZIB

Obniżenie aktywności inwestycyjnej związane z dekoniunkturą w

Wartość ZIB w Polsce

w latach 1989-2012 w mln dolarów

Wartość ZIB w Polsce

w latach 1989-2012 w mln dolarów

Wartość i dynamika ZIB

Kryzys finansowy, który rozpoczął się w trzecim

Wartość i dynamika ZIB

Kryzys finansowy, który rozpoczął się w trzecim

Wartość i dynamika ZIB

Porównując wartość napływu zagranicznych inwestycji bezpośrednich w

Wartość i dynamika ZIB

Porównując wartość napływu zagranicznych inwestycji bezpośrednich w

Wartość i dynamika ZIB

W analogicznym okresie wartość napływu ZIB na

Wartość i dynamika ZIB

W analogicznym okresie wartość napływu ZIB na

Średnia roczna wartość napływu zagranicznych inwestycji bezpośrednich na mieszkańca w latach

Średnia roczna wartość napływu zagranicznych inwestycji bezpośrednich na mieszkańca w latach

Wartość i dynamika ZIB

W latach 2004-2007 średnioroczna wartość napływu inwestycji

Wartość i dynamika ZIB

W latach 2004-2007 średnioroczna wartość napływu inwestycji

Wartość i dynamika ZIB

Zasadniczy wpływ na niższą wartość napływu ZIB

Wartość i dynamika ZIB

Zasadniczy wpływ na niższą wartość napływu ZIB

Wartość i dynamika ZIB

Wysokie spadki miały miejsce również na Słowacji

Wartość i dynamika ZIB

Wysokie spadki miały miejsce również na Słowacji

Wartość i dynamika ZIB

Wraz z napływem kapitału obcego szybko rosła

Wartość i dynamika ZIB

Wraz z napływem kapitału obcego szybko rosła

Liczba spółek z udziałem kapitału zagranicznego w Polsce w latach 2000-2011

Liczba spółek z udziałem kapitału zagranicznego w Polsce w latach 2000-2011

Przedmiotowa struktura ZIB

W połowie lat 90. XX wieku sektor przemysłowy miał

Przedmiotowa struktura ZIB

W połowie lat 90. XX wieku sektor przemysłowy miał

Przedmiotowa struktura ZIB

Zachodzące po roku 2000 zmiany w strukturze sektorowej polegały

Przedmiotowa struktura ZIB

Zachodzące po roku 2000 zmiany w strukturze sektorowej polegały

Przedmiotowa struktura ZIB

Przedmiotowa struktura ZIB

Przedmiotowa struktura ZIB

Do najważniejszych zmian zachodzących w sektorze przemysłowym w latach

Przedmiotowa struktura ZIB

Do najważniejszych zmian zachodzących w sektorze przemysłowym w latach

Przedmiotowa struktura ZIB

W usługach wzrosło znaczenie inwestycji lokowanych w nowoczesnych usługach

Przedmiotowa struktura ZIB

W usługach wzrosło znaczenie inwestycji lokowanych w nowoczesnych usługach

Przedmiotowa struktura ZIB

Porównując strukturę sektorową napływu zagranicznych inwestycji bezpośrednich z innymi

Przedmiotowa struktura ZIB

Porównując strukturę sektorową napływu zagranicznych inwestycji bezpośrednich z innymi

Przedmiotowa struktura ZIB

W krajach Unii Europejskiej o niższym PKB per capita

Przedmiotowa struktura ZIB

W krajach Unii Europejskiej o niższym PKB per capita

Przedmiotowa struktura skumulowanych zagranicznych inwestycji bezpośrednich w wybranych krajach Unii Europejskiej

Przedmiotowa struktura skumulowanych zagranicznych inwestycji bezpośrednich w wybranych krajach Unii Europejskiej

Przedmiotowa struktura ZIB

Zasadnicza część inwestycji zagranicznych we Francji, Niemczech, Węgrzech i

Przedmiotowa struktura ZIB

Zasadnicza część inwestycji zagranicznych we Francji, Niemczech, Węgrzech i

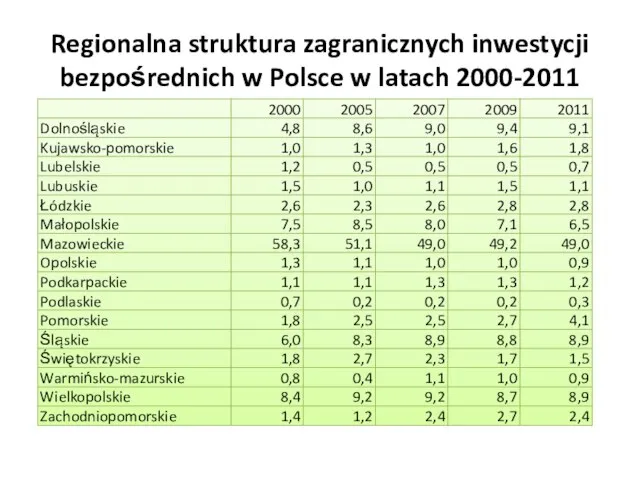

Regionalna struktura zagranicznych inwestycji bezpośrednich

Analizując regionalną strukturę napływu zagranicznych inwestycji bezpośrednich

Regionalna struktura zagranicznych inwestycji bezpośrednich

Analizując regionalną strukturę napływu zagranicznych inwestycji bezpośrednich

Regionalna struktura zagranicznych inwestycji bezpośrednich

Tak wysoka koncentracja inwestycji w jednym regionie

Regionalna struktura zagranicznych inwestycji bezpośrednich

Tak wysoka koncentracja inwestycji w jednym regionie

Regionalna struktura zagranicznych inwestycji bezpośrednich w Polsce w latach 2000-2011

Regionalna struktura zagranicznych inwestycji bezpośrednich w Polsce w latach 2000-2011

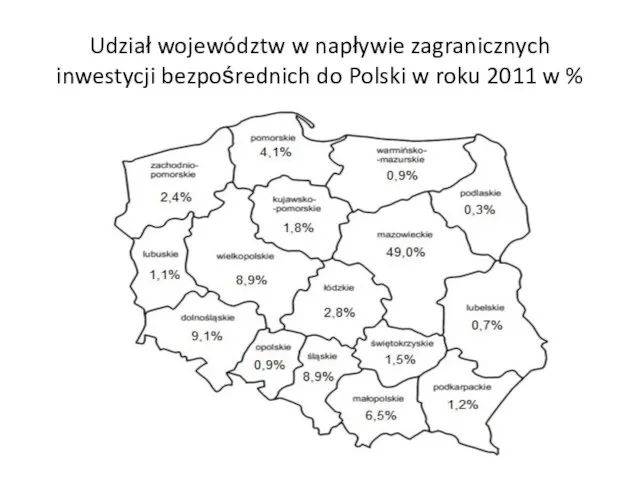

Udział województw w napływie zagranicznych inwestycji bezpośrednich do Polski w roku

Udział województw w napływie zagranicznych inwestycji bezpośrednich do Polski w roku

Źródła ZIB w Polsce

Największym inwestorem zagranicznym pod względem wartości napływających ZIB

Źródła ZIB w Polsce

Największym inwestorem zagranicznym pod względem wartości napływających ZIB

Źródła ZIB w Polsce

Na czwarty miejscu pod względem wartości zainwestowanych w

Źródła ZIB w Polsce

Na czwarty miejscu pod względem wartości zainwestowanych w

Źródła ZIB w Polsce

Największymi inwestorami w Polsce pochodzącymi z Luksemburga są:

Źródła ZIB w Polsce

Największymi inwestorami w Polsce pochodzącymi z Luksemburga są:

Udział wybranych krajów w skumulowanej wartości zagranicznych inwestycji bezpośrednich w Polsce

Udział wybranych krajów w skumulowanej wartości zagranicznych inwestycji bezpośrednich w Polsce

Źródła ZIB w Polsce

Kolejne miejsca wśród największych inwestorów w Polsce zajmowały

Źródła ZIB w Polsce

Kolejne miejsca wśród największych inwestorów w Polsce zajmowały

Źródła ZIB w Polsce

Na znaczeniu natomiast traciły inwestycje korporacji Stanów Zjednoczonych,

Źródła ZIB w Polsce

Na znaczeniu natomiast traciły inwestycje korporacji Stanów Zjednoczonych,

Максимум клиентов на своей аудитории

Максимум клиентов на своей аудитории Управленческий учет в системе принятия инвационных решений.Виды инвестиций

Управленческий учет в системе принятия инвационных решений.Виды инвестиций Управление персоналом организации как элемент антикризисной программы. Тема 3

Управление персоналом организации как элемент антикризисной программы. Тема 3 Новогодний вечер

Новогодний вечер Производственная логистика

Производственная логистика Методы расчета норм для различных производственных процессов

Методы расчета норм для различных производственных процессов Функции планирования

Функции планирования Как привести дела в порядок: искусство продуктивности без стресса

Как привести дела в порядок: искусство продуктивности без стресса Основные понятия проектной деятельности в управлении воспитательными системами образовательных организаций

Основные понятия проектной деятельности в управлении воспитательными системами образовательных организаций Менеджмент как наука и искусство управления. Тема 1

Менеджмент как наука и искусство управления. Тема 1 The 10 Golden Rules of Customer Service

The 10 Golden Rules of Customer Service Quality Management Systems (QMS)

Quality Management Systems (QMS) Влияние удовлетворенности клиентов на деятельность предприятия ООО Домодедово нон-авиэйшн сейлз

Влияние удовлетворенности клиентов на деятельность предприятия ООО Домодедово нон-авиэйшн сейлз Управление персоналом

Управление персоналом Анализ управления конфликтами в индустрии ресторанного сервиса

Анализ управления конфликтами в индустрии ресторанного сервиса Стратегия и конкурентное преимущество. Виды стратегий

Стратегия и конкурентное преимущество. Виды стратегий Реверсивная логистика. Логистика возвратов

Реверсивная логистика. Логистика возвратов Внешняя среда организации

Внешняя среда организации Принципы системного подхода

Принципы системного подхода Статистика труда

Статистика труда Разработка и внедрение системы менеджмента качества в ООО НЕОпласт

Разработка и внедрение системы менеджмента качества в ООО НЕОпласт Менеджмент и трудовые отношения

Менеджмент и трудовые отношения Проект карьерного развития

Проект карьерного развития Проект. Молодые лидеры Метинвеста 2015 в ПАО ХТЗ

Проект. Молодые лидеры Метинвеста 2015 в ПАО ХТЗ Тренинг: Основы проектного менеджмента

Тренинг: Основы проектного менеджмента Прогнозирование и планирование в условиях неопределенности

Прогнозирование и планирование в условиях неопределенности Стартовый вебинар системы 21

Стартовый вебинар системы 21 Дополнительное документационное обеспечение при трудоустройстве

Дополнительное документационное обеспечение при трудоустройстве