- Практическая работа аудитора по персоналу: Аудит вознаграждений. Мотивационный аудит

Содержание

- 2. Тема 9. Практическая работа аудитора по персоналу: Аудит вознаграждений. Мотивационный аудит Основные направления аудита вознаграждений. Мотивационный

- 3. Аудит персонала – это система консультационной поддержки, аналитической оценки и независимой экспертизы эффективности деятельности организации по

- 4. Одегов Ю.Г..: Вознаграждение работников – это понятие, относящееся ко всем видам выплат или наград, которые получают

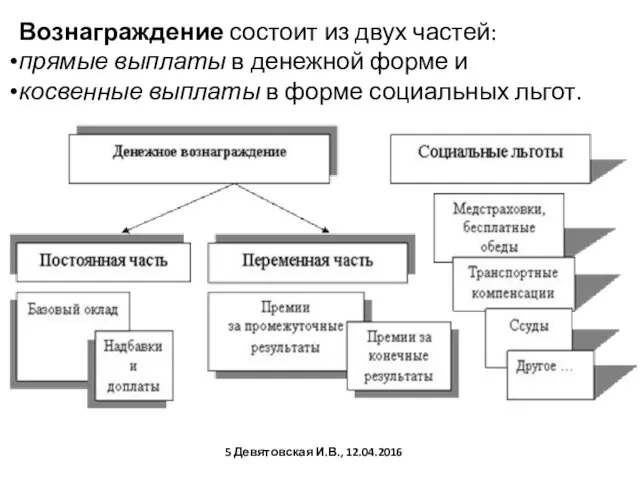

- 5. Вознаграждение состоит из двух частей: прямые выплаты в денежной форме и косвенные выплаты в форме социальных

- 6. В качестве вознаграждений рассматриваются единовременные поощрительные выплаты: а) вознаграждения по итогам работы за год; б) вознаграждения

- 7. Разработка фирменной системы оплаты труда и компенсационной политики компании тесно связана с процессом стратегического планирования, оценкой

- 8. Аудит вознаграждений позволяет ответить на следующие вопросы: какой вид стратегического планирования принят в компании - краткосрочный

- 9. Аудит вознаграждений позволяет ответить на следующие вопросы: какова позиция компании при определении уровня выплат (выше/ниже/на уровне

- 10. Главные миссии аудита вознаграждений можно объединить по трем направлениям: 1. аудит соответствия, 2. аудит эффективности, 3.

- 11. 1. Аудит соответствия позволяет оценить соответствие методов работы организации внешним и внутренним правилам и дать оценку

- 12. Политика вознаграждений (компенсационная политика) задает основные ориентиры в вопросах оплаты труда - это принципы повышения зарплаты,

- 13. Компенсационная система, разработанная в организации, обычно оформлена в виде локальных нормативных актов. Это может быть единый

- 14. Задачи аудита управления обучением персонала заключаются в том, чтобы оценить: соответствие уровня профессиональной подготовки персонала требованиям

- 15. Цели аудита соответствия: гарантия качества информации; обеспечение соблюдения правовых, нормативных или согласительных актов; обеспечение выполнения внутрифирменных

- 16. Гарантия качества информации: Информация относительно вознаграждений весьма разнообразна. Аудит базируется на информации о прошлых и прогнозируемых

- 17. Обеспечение соблюдения правовых, нормативных или согласительных актов: Соблюдение правил в вопросе вознаграждения особенно значимо. Аудитор оценивает

- 18. Аудит соответствия изучает: порядок назначения и пересмотра зарплаты; процедуры относящихся к зарплате переговоров; организацию внутреннего контроля

- 19. Аудитором также часто осуществляется оценка надежности и достоверности внутреннего контроля за выплатами. Для этого он проводит

- 20. 2. Аудит эффективности направлен на улучшение качества управления вознаграждениями и дает ответ на два вопроса: соответствуют

- 21. При аудите эффективности вознаграждений экспертиза производится по следующим позициям: согласованность процедур с приоритетами фирмы в вопросе

- 22. 3. Стратегический аудит выделяет два аспекта: соответствует ли политика вознаграждений целям предприятия, его общей и социальной

- 23. Миссии, порученные аудитору, подразумевают: идентификацию политики, программ и методов в вопросе вознаграждений; ревизию внутренней обстановки и

- 24. По результатам проведенной проверки аудитор должен ответить на следующие вопросы: общие направления политики вознаграждений; уровни вознаграждений

- 25. Аудитор уделяет особое внимание процессу выработки политики вознаграждений и ее реализации. Он изучает: по чьей инициативе,

- 26. Аудитор контролирует совместимость политики вознаграждений с главными целями политики управления персоналом: Политика использования персонала — политика

- 27. Мотивационный аудит проводится с целью оценки мотивации работников. Цели мотивационного аудита зависят от: целей руководителя (разработка

- 28. Задачи мотивационного аудита: оценка текущей стратегии организации в области мотивации персонала; оценка системы мотивации персонала и

- 29. Методы проведения мотивационного аудита: установочные, экспертные, структурированные интервью; анализ действующей документации; наблюдение; анкетирование и тестирование персонала;

- 30. При отборе методов мотивационного аудита важно учитывать, что: в его проведении может быть затронут как весь

- 31. Оценка мотивационного потенциала производится проведением оценочных мероприятий, в ходе которых используются различные методики психологической и социально-психологической

- 32. Результаты мотивационного аудита могут быть использованы: для улучшения действующей или разработки новой системы мотивации персонала; для

- 33. Показатели эффективности мотивации и стимулирования персонала_Количественные показатели оценки 1. Взаимосвязь вознаграждения с результатами деятельности: продажи на

- 34. Показатели эффективности мотивации и стимулирования персонала_Количественные показатели оценки 2. Удовлетворенность сотрудников: доля постоянных выплат (как %

- 35. Показатели эффективности мотивации и стимулирования персонала_Количественные показатели оценки 3. Привлекательность предложения на рынке: ориентация на рыночный

- 36. Показатели эффективности мотивации и стимулирования персонала_Качественные показатели оценки проведение опросов удовлетворенности персонала (периодическое проведение замеров по

- 37. Направления социальной эффективности мотивации и стимулирования персонала: обеспечение связи между результативностью и оплатой труда; создание условий

- 39. Скачать презентацию

Тема 9. Практическая работа аудитора по персоналу:

Аудит вознаграждений. Мотивационный аудит

Основные

Тема 9. Практическая работа аудитора по персоналу:

Аудит вознаграждений. Мотивационный аудит

Основные

Аудит персонала – это система консультационной поддержки, аналитической оценки и независимой

Аудит персонала – это система консультационной поддержки, аналитической оценки и независимой

Одегов Ю.Г..:

Вознаграждение работников – это понятие, относящееся ко всем видам

Одегов Ю.Г..:

Вознаграждение работников – это понятие, относящееся ко всем видам

Вознаграждение состоит из двух частей:

прямые выплаты в денежной форме и

Вознаграждение состоит из двух частей:

прямые выплаты в денежной форме и

В качестве вознаграждений рассматриваются единовременные поощрительные выплаты:

а) вознаграждения по итогам

В качестве вознаграждений рассматриваются единовременные поощрительные выплаты:

а) вознаграждения по итогам

Разработка фирменной системы оплаты труда и компенсационной политики компании тесно связана

Разработка фирменной системы оплаты труда и компенсационной политики компании тесно связана

Аудит вознаграждений позволяет ответить на следующие вопросы:

какой вид стратегического планирования

Аудит вознаграждений позволяет ответить на следующие вопросы:

какой вид стратегического планирования

Аудит вознаграждений позволяет ответить на следующие вопросы:

какова позиция компании при определении

Аудит вознаграждений позволяет ответить на следующие вопросы:

какова позиция компании при определении

Главные миссии аудита вознаграждений можно объединить по трем направлениям:

1. аудит

Главные миссии аудита вознаграждений можно объединить по трем направлениям:

1. аудит

1. Аудит соответствия позволяет оценить соответствие методов работы организации внешним и

1. Аудит соответствия позволяет оценить соответствие методов работы организации внешним и

Политика вознаграждений (компенсационная политика) задает основные ориентиры в вопросах оплаты труда

Политика вознаграждений (компенсационная политика) задает основные ориентиры в вопросах оплаты труда

Компенсационная система, разработанная в организации, обычно оформлена в виде локальных нормативных

Компенсационная система, разработанная в организации, обычно оформлена в виде локальных нормативных

Задачи аудита управления обучением персонала заключаются в том, чтобы оценить:

соответствие

Задачи аудита управления обучением персонала заключаются в том, чтобы оценить:

соответствие

Цели аудита соответствия:

гарантия качества информации;

обеспечение соблюдения правовых, нормативных или согласительных актов;

обеспечение

Цели аудита соответствия:

гарантия качества информации;

обеспечение соблюдения правовых, нормативных или согласительных актов;

обеспечение

Гарантия качества информации:

Информация относительно вознаграждений весьма разнообразна. Аудит базируется на информации

Гарантия качества информации:

Информация относительно вознаграждений весьма разнообразна. Аудит базируется на информации

Обеспечение соблюдения правовых, нормативных или согласительных актов:

Соблюдение правил в вопросе

Обеспечение соблюдения правовых, нормативных или согласительных актов:

Соблюдение правил в вопросе

Аудит соответствия изучает:

порядок назначения и пересмотра зарплаты;

процедуры относящихся к зарплате переговоров;

организацию

Аудит соответствия изучает:

порядок назначения и пересмотра зарплаты;

процедуры относящихся к зарплате переговоров;

организацию

Аудитором также часто осуществляется оценка надежности и достоверности внутреннего контроля за

Аудитором также часто осуществляется оценка надежности и достоверности внутреннего контроля за

2. Аудит эффективности направлен на улучшение качества управления вознаграждениями и дает

2. Аудит эффективности направлен на улучшение качества управления вознаграждениями и дает

При аудите эффективности вознаграждений экспертиза производится по следующим позициям:

согласованность процедур с

При аудите эффективности вознаграждений экспертиза производится по следующим позициям:

согласованность процедур с

3. Стратегический аудит выделяет два аспекта:

соответствует ли политика вознаграждений целям предприятия,

3. Стратегический аудит выделяет два аспекта:

соответствует ли политика вознаграждений целям предприятия,

Миссии, порученные аудитору, подразумевают:

идентификацию политики, программ и методов в вопросе вознаграждений;

ревизию

Миссии, порученные аудитору, подразумевают:

идентификацию политики, программ и методов в вопросе вознаграждений;

ревизию

По результатам проведенной проверки аудитор должен ответить на следующие вопросы:

общие направления

По результатам проведенной проверки аудитор должен ответить на следующие вопросы:

общие направления

Аудитор уделяет особое внимание процессу выработки политики вознаграждений и ее реализации.

Аудитор уделяет особое внимание процессу выработки политики вознаграждений и ее реализации.

Аудитор контролирует совместимость политики вознаграждений с главными целями политики управления персоналом:

Политика

Аудитор контролирует совместимость политики вознаграждений с главными целями политики управления персоналом:

Политика

Мотивационный аудит проводится с целью оценки мотивации работников.

Цели мотивационного аудита зависят

Мотивационный аудит проводится с целью оценки мотивации работников.

Цели мотивационного аудита зависят

Задачи мотивационного аудита:

оценка текущей стратегии организации в области мотивации персонала;

оценка

Задачи мотивационного аудита:

оценка текущей стратегии организации в области мотивации персонала;

оценка

Методы проведения мотивационного аудита:

установочные, экспертные, структурированные интервью;

анализ действующей документации;

наблюдение;

Методы проведения мотивационного аудита:

установочные, экспертные, структурированные интервью;

анализ действующей документации;

наблюдение;

При отборе методов мотивационного аудита важно учитывать, что:

в его проведении может

При отборе методов мотивационного аудита важно учитывать, что:

в его проведении может

Оценка мотивационного потенциала производится проведением оценочных мероприятий, в ходе которых используются

Оценка мотивационного потенциала производится проведением оценочных мероприятий, в ходе которых используются

Результаты мотивационного аудита могут быть использованы:

для улучшения действующей или разработки новой

Результаты мотивационного аудита могут быть использованы:

для улучшения действующей или разработки новой

Показатели эффективности мотивации и стимулирования персонала_Количественные показатели оценки

1. Взаимосвязь вознаграждения с

Показатели эффективности мотивации и стимулирования персонала_Количественные показатели оценки

1. Взаимосвязь вознаграждения с

Показатели эффективности мотивации и стимулирования персонала_Количественные показатели оценки

2. Удовлетворенность сотрудников:

доля постоянных

Показатели эффективности мотивации и стимулирования персонала_Количественные показатели оценки

2. Удовлетворенность сотрудников:

доля постоянных

Показатели эффективности мотивации и стимулирования персонала_Количественные показатели оценки

3. Привлекательность предложения на

Показатели эффективности мотивации и стимулирования персонала_Количественные показатели оценки

3. Привлекательность предложения на

Показатели эффективности мотивации и стимулирования персонала_Качественные показатели оценки

проведение опросов удовлетворенности персонала

Показатели эффективности мотивации и стимулирования персонала_Качественные показатели оценки

проведение опросов удовлетворенности персонала

Направления социальной эффективности мотивации и стимулирования персонала:

обеспечение связи между результативностью и

Направления социальной эффективности мотивации и стимулирования персонала:

обеспечение связи между результативностью и

Метод PEST (PESTLE) – анализа

Метод PEST (PESTLE) – анализа Введение в управление персоналом

Введение в управление персоналом Система управления по целям

Система управления по целям Маркетинговые стратегии. Лекция №8

Маркетинговые стратегии. Лекция №8 Путь к стабильным бизнес результатам

Путь к стабильным бизнес результатам Second course. Logistics

Second course. Logistics Развитие персонала: Обучение персонала

Развитие персонала: Обучение персонала Основные процедуры и процессы управления проектом

Основные процедуры и процессы управления проектом Мотивации поведения людей в организации

Мотивации поведения людей в организации Стандарты работы компании Татспиртпром

Стандарты работы компании Татспиртпром Предприятие и его среда

Предприятие и его среда Музееведение. Туризм

Музееведение. Туризм Логистика производства

Логистика производства SWOT-анализ и методика его проведения

SWOT-анализ и методика его проведения Бережливое производство

Бережливое производство Система информационных коммуникаций в деятельности гостиницы

Система информационных коммуникаций в деятельности гостиницы Ocena ryzyka zawodowego

Ocena ryzyka zawodowego Iepirkuma veikšanas vadlīnijas

Iepirkuma veikšanas vadlīnijas Models of decision making

Models of decision making Конкурс молодежных бизнес-идей

Конкурс молодежных бизнес-идей Повышение эффективности управления качества системы доставки грузов. ЧТЭУП Сервис М Логистик

Повышение эффективности управления качества системы доставки грузов. ЧТЭУП Сервис М Логистик Причины появления управленческих проблем. Понятие, сущность и свойства управленческих решений

Причины появления управленческих проблем. Понятие, сущность и свойства управленческих решений Концепции лидерства: от лидерских качеств к обучению

Концепции лидерства: от лидерских качеств к обучению Организация как сложная система

Организация как сложная система Партнерская программа Финансист

Партнерская программа Финансист Разработка мероприятий по формированию кадровой политики в ООО Виртранс Экспорт

Разработка мероприятий по формированию кадровой политики в ООО Виртранс Экспорт Контроль в системе менеджмента

Контроль в системе менеджмента Развитие теории и практики менеджмента

Развитие теории и практики менеджмента