- Принятие управленческих решений в контроллинге

Содержание

- 2. Вопросы темы: 1. Анализ отклонений в системе контроллинга 2. Методы принятия управленческих решений в контроллинге

- 3. Вопрос 1 Анализ отклонений в системе контроллинга

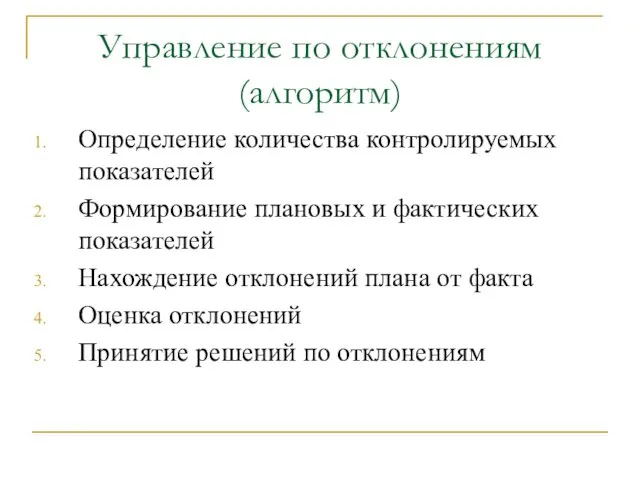

- 4. Управление по отклонениям (алгоритм) Определение количества контролируемых показателей Формирование плановых и фактических показателей Нахождение отклонений плана

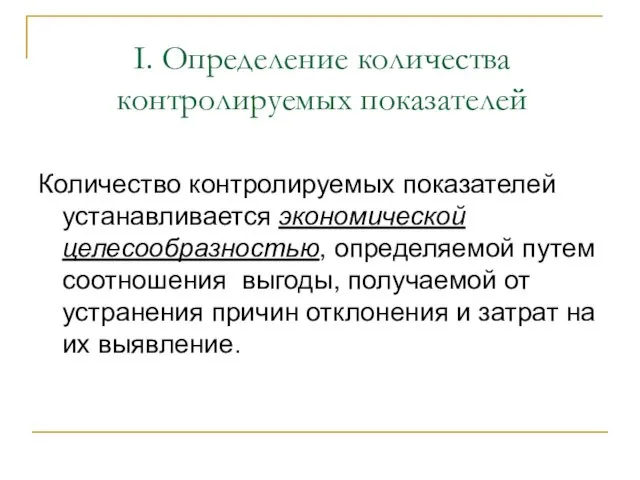

- 5. I. Определение количества контролируемых показателей Количество контролируемых показателей устанавливается экономической целесообразностью, определяемой путем соотношения выгоды, получаемой

- 6. Возможен частичный контроль наиболее значимых величин на основе проведенного АВС – анализа

- 7. АВС – анализ Группы А и В – это небольшие величины в натуральном выражении, которым соответствуют

- 8. II. Формирование плановых и фактических показателей Показатели формируются на основе: политики собственника стратегии бизнес-плана бюджета

- 9. Показатели определяются на основе: статистических данных финансового учета предприятия управленческого учета предприятия

- 10. Обязательные условия формирования плановых и фактических величин: содержательная однородность величин, обеспечивающаяся со стадии планирования, единая информационная

- 11. III. Нахождение отклонений плана от факта Отклонения возникают: в стоимостных показателях (выручка, прибыль, поступления/выплаты и т.п.)

- 12. Виды отклонений: абсолютные относительные селективные кумулятивные отклонения во времени

- 13. 1. Абсолютные отклонения получают вычитанием одной величины из другой. По знаку отклонения нельзя судить о выявленной

- 14. 2. Относительные отклонения выражаются в % и несут больше информации, чем абсолютные.

- 15. 3. Селективные отклонения сравнение величин за определенный период текущего года с тем же периодом предыдущего года.

- 16. 4. Кумулятивные отклонения исчисляются нарастающим итогом и позволяют оценить степень достижения за прошедшие периоды и возможную

- 17. 5. Отклонения во времени определяются на основе всех видов планов путем сравнения плановых и фактических величин.

- 18. На основе анализа отклонений может быть составлен другой вариант плана – ожидание результатов на конец планового

- 19. IV. Оценка отклонений В задачу контроллера не входит тотальный анализ всех отклонений, даже если отклонения значительны.

- 20. Этапы проведения оценки отклонений выяснение характера отклонений взвешивание отклонений выявление причин отклонений анализ причин отклонений

- 21. 1. выяснение характера отклонений определяется, является ли отклонение случайным или регулярным. Если отклонение носит разовый характер

- 22. 2. взвешивание отклонений производится по критериям: допустимость предела влияние на прибыль влияние на ликвидность

- 23. Анализ следует проводить, если отклонение какого-либо параметра плана выходит за установленные нормы отклонений. Пределы определяются чаще

- 24. Величина % отклонения свидетельствует о качестве планирования, но ничего не говорит о влиянии отклонения на прибыль

- 25. Если причины отклонений очевидны, не нужно их детально исследовать. Незначительное, но непонятного происхождения отклонение нужно исследовать,

- 26. Контроллеры и менеджеры должны определить сферы ответственности отделов за отклонения. Устанавливая ответственность необходимо учитывать реальную возможность

- 27. 3. выявление причин отклонений Следует различать контролируемые (связанные с деятельностью предприятия) и неконтролируемые (связанные с изменениями

- 28. Отклонения возникают из-за ошибок: в планировании в реализации плана

- 29. Ошибки при планировании связаны с: недостаточностью информации недостоверным прогнозом развития неподходящими методами планирования (вместо аналитического метода

- 30. Ошибки в реализации плана связаны с ошибочными управленческими решениями по использованию инструментов управления (Снижение объемов продаж

- 31. 4. анализ причин отклонений Различают анализ ориентированный на прошлое (например, по системе показателей Du Pont) ориентированный

- 32. Система Du Pont ROI = (G/U)*(U/I), где G - прибыль U - оборот I – инвестированный

- 33. Недостатки системы Du Pont относительность показателей не позволяет определить точно за счет какого показателя произошли изменения,

- 34. V. Принятие решений по отклонениям преследует цель минимизировать отклонения за счет оперативных или стратегических решений и

- 35. Задача Мебельная фабрика, спланировав свою деятельность на финансовый год, получила отклонения от плановых величин (табл. 1).

- 36. Плановые и фактические показатели деятельности мебельной фабрики

- 37. Планируемые и фактические финансовые показатели фабрики

- 38. Планируемые и фактические финансовые показатели фабрики

- 39. Анализ отклонений

- 40. Анализ отклонений

- 41. Ответственность за результаты деятельности

- 42. Ответственность за результаты деятельности

- 43. Вопрос 2 Методы принятия управленческих решений в контроллинге

- 44. Классификация управленческих решений

- 45. Запрограммированные решения принимают в стандартных ситуациях в соответствии с готовыми процедурами, традициями, привычками. Запрограммированные решения могут

- 46. Незапрограммированные решения принимают в нестандартных, слабо структурированных ситуациях для решения новых, необычных проблем (разработка стратегии и

- 47. Решение в ситуации определенности точно известны возможные варианты действий и результат использования каждого варианта (вложения на

- 48. Решение в ситуации риска Не известен точный результат, но известна его вероятность : - разработка стратегических

- 49. Решение в ситуации неопределенности нет точной информации о возможных результатах и нельзя оценить их вероятность: внедрение

- 50. Подходы к принятию решений Классический (рациональный) По принципу ограниченной рациональности Эффективное управление по Питерсу, Уотермену (факторы

- 51. 1. Процесс принятия решения (классический подход)

- 52. Основные постулаты классического подхода Принятие решения является рациональным процессом, ориентированным на достижение заранее известной цели Система

- 53. Роль контроллинга при рациональном подходе Предоставление максимально полной и точной количественной информации, расчете показателей, нахождении оптимума.

- 54. 2. Процесс принятия решения (принцип ограниченной рациональности)

- 55. Постулаты принципа ограниченной рациональности Информация менеджеров о природе проблемы и возможных вариантах ее решения заведомо неадекватна.

- 56. Роль контроллинга при принципе ограниченной рациональности Концентрация контроллинга не столько на оптимизации, сколько на установлении ограничений,

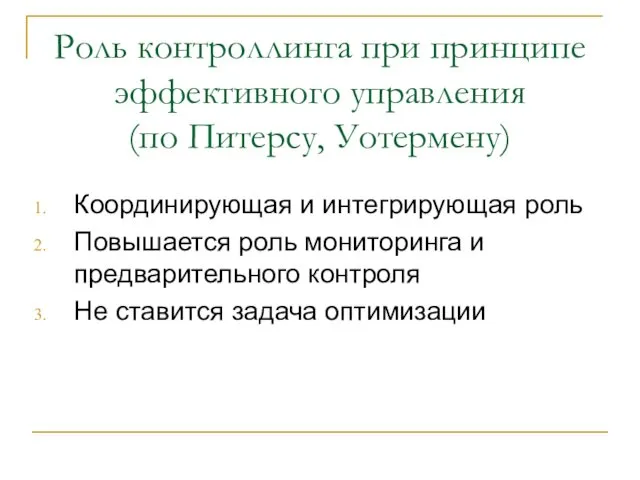

- 57. 3. Постулаты принципа эффективного управления (по Питерсу, Уотермену) Излишняя рациональность сковывает инновации, приводит к переоценке значимости

- 58. Роль контроллинга при принципе эффективного управления (по Питерсу, Уотермену) Координирующая и интегрирующая роль Повышается роль мониторинга

- 59. 4.1. Теории в рамках социологического подхода Теория политического взаимодействия. Процесс принятия решений на основе баланса сил

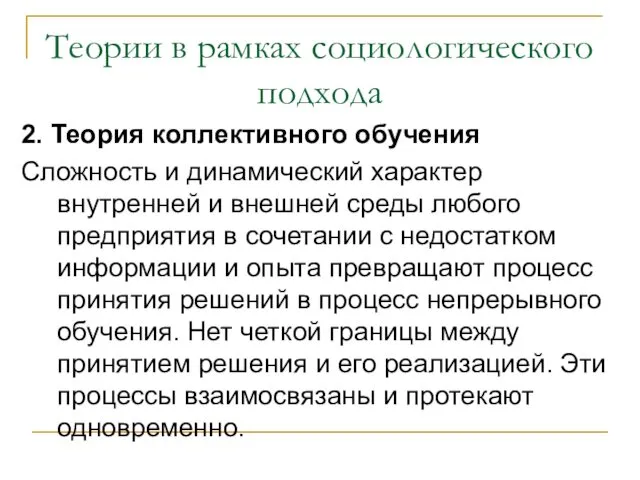

- 60. Теории в рамках социологического подхода 2. Теория коллективного обучения Сложность и динамический характер внутренней и внешней

- 61. Теории в рамках социологического подхода 3. Теория корпоративной культуры В принятии управленческого решения проявляется поведение коллектива

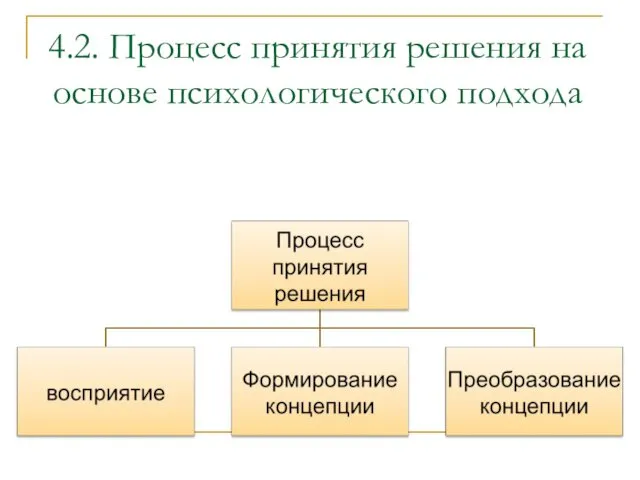

- 62. 4.2. Процесс принятия решения на основе психологического подхода

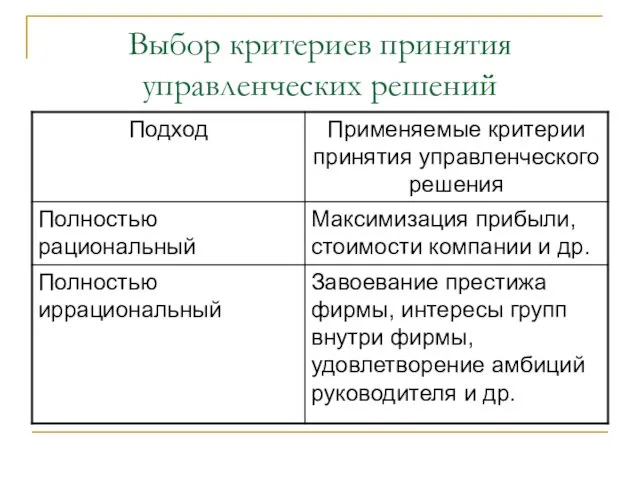

- 63. Выбор критериев принятия управленческих решений

- 64. Сигналы о необходимости принятия решений отклонение факта от плана отклонение факта от прошлого опыта сообщение сотрудников

- 66. Скачать презентацию

Вопросы темы:

1. Анализ отклонений в системе контроллинга

2. Методы принятия управленческих решений

Вопросы темы:

1. Анализ отклонений в системе контроллинга

2. Методы принятия управленческих решений

Вопрос 1

Анализ отклонений в системе контроллинга

Вопрос 1

Анализ отклонений в системе контроллинга

Управление по отклонениям (алгоритм)

Определение количества контролируемых показателей

Формирование плановых и фактических показателей

Нахождение

Управление по отклонениям (алгоритм)

Определение количества контролируемых показателей

Формирование плановых и фактических показателей

Нахождение

I. Определение количества контролируемых показателей

Количество контролируемых показателей устанавливается экономической целесообразностью, определяемой

I. Определение количества контролируемых показателей

Количество контролируемых показателей устанавливается экономической целесообразностью, определяемой

Возможен частичный контроль наиболее значимых величин на основе проведенного АВС –

Возможен частичный контроль наиболее значимых величин на основе проведенного АВС –

АВС – анализ

Группы А и В – это небольшие

АВС – анализ

Группы А и В – это небольшие

II. Формирование плановых и фактических показателей

Показатели формируются на основе:

политики собственника

стратегии

бизнес-плана

бюджета

II. Формирование плановых и фактических показателей

Показатели формируются на основе:

политики собственника

стратегии

бизнес-плана

бюджета

Показатели определяются на основе:

статистических данных

финансового учета предприятия

управленческого учета предприятия

Показатели определяются на основе:

статистических данных

финансового учета предприятия

управленческого учета предприятия

Обязательные условия формирования плановых и фактических величин:

содержательная однородность величин, обеспечивающаяся со

Обязательные условия формирования плановых и фактических величин:

содержательная однородность величин, обеспечивающаяся со

III. Нахождение отклонений плана от факта

Отклонения возникают:

в стоимостных показателях (выручка, прибыль,

III. Нахождение отклонений плана от факта

Отклонения возникают:

в стоимостных показателях (выручка, прибыль,

Виды отклонений:

абсолютные

относительные

селективные

кумулятивные

отклонения во времени

Виды отклонений:

абсолютные

относительные

селективные

кумулятивные

отклонения во времени

1. Абсолютные отклонения

получают вычитанием одной величины из другой.

По знаку отклонения

1. Абсолютные отклонения

получают вычитанием одной величины из другой.

По знаку отклонения

2. Относительные отклонения

выражаются в % и несут больше информации, чем абсолютные.

2. Относительные отклонения

выражаются в % и несут больше информации, чем абсолютные.

3. Селективные отклонения

сравнение величин за определенный период текущего года с

3. Селективные отклонения

сравнение величин за определенный период текущего года с

4. Кумулятивные отклонения

исчисляются нарастающим итогом и позволяют оценить степень достижения за

4. Кумулятивные отклонения

исчисляются нарастающим итогом и позволяют оценить степень достижения за

5. Отклонения во времени

определяются на основе всех видов планов путем сравнения

5. Отклонения во времени

определяются на основе всех видов планов путем сравнения

На основе анализа отклонений может быть составлен другой вариант плана –

На основе анализа отклонений может быть составлен другой вариант плана –

IV. Оценка отклонений

В задачу контроллера не входит тотальный анализ всех

IV. Оценка отклонений

В задачу контроллера не входит тотальный анализ всех

Этапы проведения оценки отклонений

выяснение характера отклонений

взвешивание отклонений

выявление причин отклонений

анализ причин

Этапы проведения оценки отклонений

выяснение характера отклонений

взвешивание отклонений

выявление причин отклонений

анализ причин

1. выяснение характера отклонений

определяется, является ли отклонение случайным или регулярным.

Если отклонение

1. выяснение характера отклонений

определяется, является ли отклонение случайным или регулярным.

Если отклонение

2. взвешивание отклонений

производится по критериям:

допустимость предела

влияние на прибыль

влияние на ликвидность

2. взвешивание отклонений

производится по критериям:

допустимость предела

влияние на прибыль

влияние на ликвидность

Анализ следует проводить, если отклонение какого-либо параметра плана выходит за установленные

Анализ следует проводить, если отклонение какого-либо параметра плана выходит за установленные

Величина % отклонения свидетельствует о качестве планирования, но ничего не говорит

Величина % отклонения свидетельствует о качестве планирования, но ничего не говорит

Если причины отклонений очевидны, не нужно их детально исследовать.

Незначительное, но непонятного

Если причины отклонений очевидны, не нужно их детально исследовать.

Незначительное, но непонятного

Контроллеры и менеджеры должны определить сферы ответственности отделов за отклонения.

Устанавливая ответственность

Контроллеры и менеджеры должны определить сферы ответственности отделов за отклонения.

Устанавливая ответственность

3. выявление причин отклонений

Следует различать контролируемые (связанные с деятельностью предприятия) и

3. выявление причин отклонений

Следует различать контролируемые (связанные с деятельностью предприятия) и

Отклонения возникают из-за ошибок:

в планировании

в реализации плана

Отклонения возникают из-за ошибок:

в планировании

в реализации плана

Ошибки при планировании связаны с:

недостаточностью информации

недостоверным прогнозом развития

неподходящими методами планирования (вместо

Ошибки при планировании связаны с:

недостаточностью информации

недостоверным прогнозом развития

неподходящими методами планирования (вместо

Ошибки в реализации плана связаны с ошибочными управленческими решениями по использованию

Ошибки в реализации плана связаны с ошибочными управленческими решениями по использованию

4. анализ причин отклонений

Различают анализ

ориентированный на прошлое (например, по системе показателей

4. анализ причин отклонений

Различают анализ

ориентированный на прошлое (например, по системе показателей

Система Du Pont

ROI = (G/U)*(U/I),

где G - прибыль

U -

Система Du Pont

ROI = (G/U)*(U/I),

где G - прибыль

U -

Недостатки системы Du Pont

относительность показателей не позволяет определить точно за счет

Недостатки системы Du Pont

относительность показателей не позволяет определить точно за счет

V. Принятие решений по отклонениям

преследует цель минимизировать отклонения за счет оперативных

V. Принятие решений по отклонениям

преследует цель минимизировать отклонения за счет оперативных

Задача

Мебельная фабрика, спланировав свою деятельность на финансовый год, получила отклонения от

Задача

Мебельная фабрика, спланировав свою деятельность на финансовый год, получила отклонения от

Плановые и фактические показатели деятельности мебельной фабрики

Плановые и фактические показатели деятельности мебельной фабрики

Планируемые и фактические финансовые показатели фабрики

Планируемые и фактические финансовые показатели фабрики

Планируемые и фактические финансовые показатели фабрики

Планируемые и фактические финансовые показатели фабрики

Анализ отклонений

Анализ отклонений

Анализ отклонений

Анализ отклонений

Ответственность за результаты деятельности

Ответственность за результаты деятельности

Ответственность за результаты деятельности

Ответственность за результаты деятельности

Вопрос 2

Методы принятия управленческих решений в контроллинге

Вопрос 2

Методы принятия управленческих решений в контроллинге

Классификация управленческих решений

Классификация управленческих решений

Запрограммированные решения

принимают в стандартных ситуациях в соответствии с готовыми процедурами, традициями,

Запрограммированные решения

принимают в стандартных ситуациях в соответствии с готовыми процедурами, традициями,

Незапрограммированные решения

принимают в нестандартных, слабо структурированных ситуациях для решения новых, необычных

Незапрограммированные решения

принимают в нестандартных, слабо структурированных ситуациях для решения новых, необычных

Решение в ситуации определенности

точно известны возможные варианты действий и результат использования

Решение в ситуации определенности

точно известны возможные варианты действий и результат использования

Решение в ситуации риска

Не известен точный результат, но известна его вероятность

Решение в ситуации риска

Не известен точный результат, но известна его вероятность

Решение в ситуации неопределенности

нет точной информации о возможных результатах и нельзя

Решение в ситуации неопределенности

нет точной информации о возможных результатах и нельзя

Подходы к принятию решений

Классический (рациональный)

По принципу ограниченной рациональности

Эффективное управление по Питерсу,

Подходы к принятию решений

Классический (рациональный)

По принципу ограниченной рациональности

Эффективное управление по Питерсу,

1. Процесс принятия решения (классический подход)

1. Процесс принятия решения (классический подход)

Основные постулаты классического подхода

Принятие решения является рациональным процессом, ориентированным на

Основные постулаты классического подхода

Принятие решения является рациональным процессом, ориентированным на

Роль контроллинга при рациональном подходе

Предоставление максимально полной и точной количественной информации,

Роль контроллинга при рациональном подходе

Предоставление максимально полной и точной количественной информации,

2. Процесс принятия решения (принцип ограниченной рациональности)

2. Процесс принятия решения (принцип ограниченной рациональности)

Постулаты принципа ограниченной рациональности

Информация менеджеров о природе проблемы и возможных вариантах

Постулаты принципа ограниченной рациональности

Информация менеджеров о природе проблемы и возможных вариантах

Роль контроллинга при принципе ограниченной рациональности

Концентрация контроллинга не столько на

Роль контроллинга при принципе ограниченной рациональности

Концентрация контроллинга не столько на

3. Постулаты принципа эффективного управления

(по Питерсу, Уотермену)

Излишняя рациональность сковывает инновации, приводит

3. Постулаты принципа эффективного управления

(по Питерсу, Уотермену)

Излишняя рациональность сковывает инновации, приводит

Роль контроллинга при принципе эффективного управления

(по Питерсу, Уотермену)

Координирующая и интегрирующая роль

Повышается

Роль контроллинга при принципе эффективного управления

(по Питерсу, Уотермену)

Координирующая и интегрирующая роль

Повышается

4.1. Теории в рамках социологического подхода

Теория политического взаимодействия. Процесс принятия решений

4.1. Теории в рамках социологического подхода

Теория политического взаимодействия. Процесс принятия решений

Теории в рамках социологического подхода

2. Теория коллективного обучения

Сложность и динамический характер

Теории в рамках социологического подхода

2. Теория коллективного обучения

Сложность и динамический характер

Теории в рамках социологического подхода

3. Теория корпоративной культуры

В принятии управленческого решения

Теории в рамках социологического подхода

3. Теория корпоративной культуры

В принятии управленческого решения

4.2. Процесс принятия решения на основе психологического подхода

4.2. Процесс принятия решения на основе психологического подхода

Выбор критериев принятия управленческих решений

Выбор критериев принятия управленческих решений

Сигналы о необходимости принятия решений

отклонение факта от плана

отклонение факта от прошлого

Сигналы о необходимости принятия решений

отклонение факта от плана

отклонение факта от прошлого

Оценка персонала

Оценка персонала Метод моментальных наблюдений организации труда

Метод моментальных наблюдений организации труда Информационные технологии в разработке и оптимизации системы управления организацией на примере Business Studio. (Лекция 6)

Информационные технологии в разработке и оптимизации системы управления организацией на примере Business Studio. (Лекция 6) Организация процесса управления

Организация процесса управления Управление проектом. Матрица процессов и функций управления проектом

Управление проектом. Матрица процессов и функций управления проектом Взаимодействие службы приёма и размещения с другими службами гостиницы

Взаимодействие службы приёма и размещения с другими службами гостиницы Набор и отбор персонала

Набор и отбор персонала Организация как функция менеджмента

Организация как функция менеджмента Карьерный рост в управлении проектами

Карьерный рост в управлении проектами Совершенствование управления организацией

Совершенствование управления организацией Стратегическое планирование и управление в системе менеджмента

Стратегическое планирование и управление в системе менеджмента Комплексный анализ управления качеством продукции на предприятии

Комплексный анализ управления качеством продукции на предприятии Система информационноаналитического обеспечения управления в правоохранительных органах

Система информационноаналитического обеспечения управления в правоохранительных органах Управление проектами. Начало работ по проекту

Управление проектами. Начало работ по проекту Планирование. Проекты и целевые программы, как основные механизмы изменений

Планирование. Проекты и целевые программы, как основные механизмы изменений Факторы, влияющие на эффективность медиарилейшнз в кризисных ситуациях

Факторы, влияющие на эффективность медиарилейшнз в кризисных ситуациях Мотивация деятельности персонала и способы ее повышения

Мотивация деятельности персонала и способы ее повышения Понятие управление персоналом государственной/муниципальной службы, субъект и объект управления

Понятие управление персоналом государственной/муниципальной службы, субъект и объект управления Повышение эффективности деятельности организаций с использованием подходов командообразования на примере ООО Интегра-бурение

Повышение эффективности деятельности организаций с использованием подходов командообразования на примере ООО Интегра-бурение Анализ проблем автоматизации процессов поддержки пользователей при переходе к asset management

Анализ проблем автоматизации процессов поддержки пользователей при переходе к asset management Контактна зона

Контактна зона Ресурсы и назначения в Microsoft Office Project. Информационные технологии в управлении

Ресурсы и назначения в Microsoft Office Project. Информационные технологии в управлении Моя будущая профессия - управление персоналом

Моя будущая профессия - управление персоналом Best Western. Overview

Best Western. Overview Управление изменениями. Диагностика потребности в изменениях

Управление изменениями. Диагностика потребности в изменениях Second course. Logistics

Second course. Logistics Автоматизация документационного обеспечения управления на базе системы Дело

Автоматизация документационного обеспечения управления на базе системы Дело Функция контроля

Функция контроля