- Учет по центрам ответственности. Оценка деятельности центров ответственности

Содержание

- 2. Тема Учет по центрам ответственности. Оценка деятельности центров ответственности.

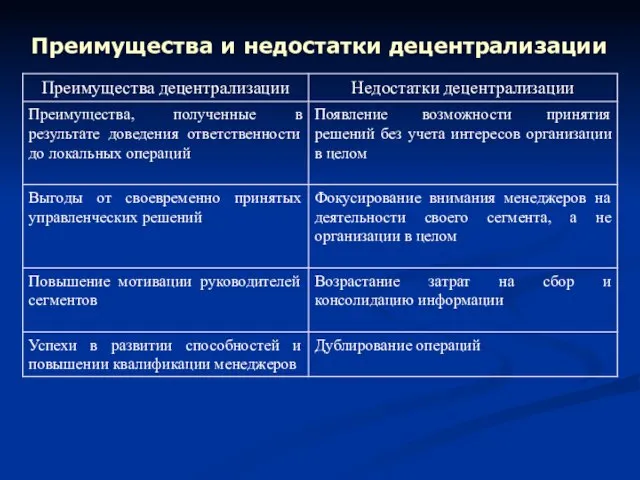

- 3. Преимущества и недостатки децентрализации

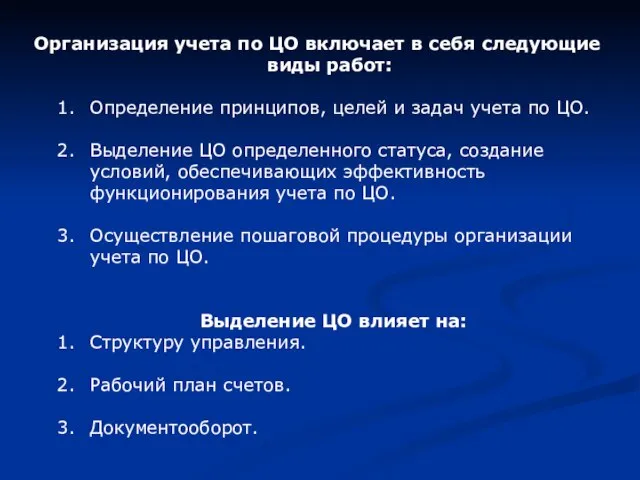

- 4. Организация учета по ЦО включает в себя следующие виды работ: Определение принципов, целей и задач учета

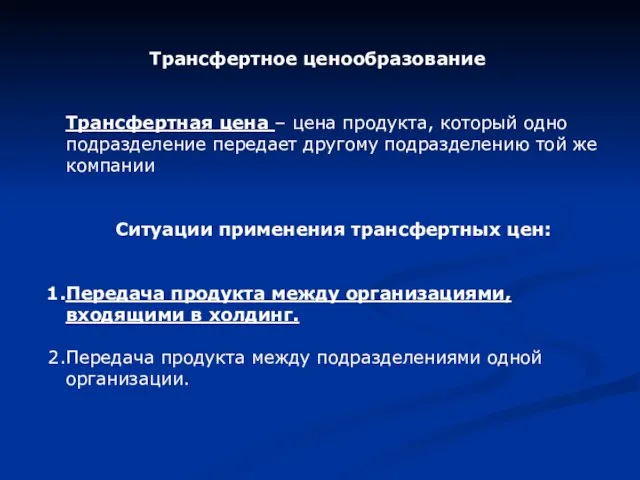

- 5. Трансфертное ценообразование Трансфертная цена – цена продукта, который одно подразделение передает другому подразделению той же компании

- 6. Методы расчета трансфертных цен: На основе рыночных цен. На основе затрат. Договорная цена.

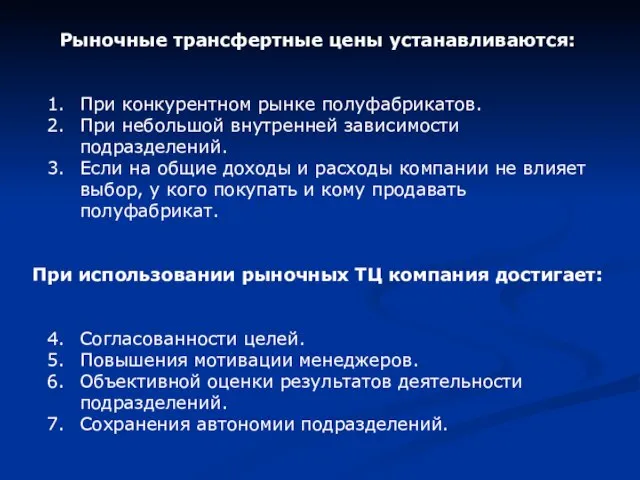

- 7. Рыночные трансфертные цены устанавливаются: При конкурентном рынке полуфабрикатов. При небольшой внутренней зависимости подразделений. Если на общие

- 8. Трансфертные цены, основанные за затратах: На основе полной себестоимости продукта. На основе полной себестоимости + %.

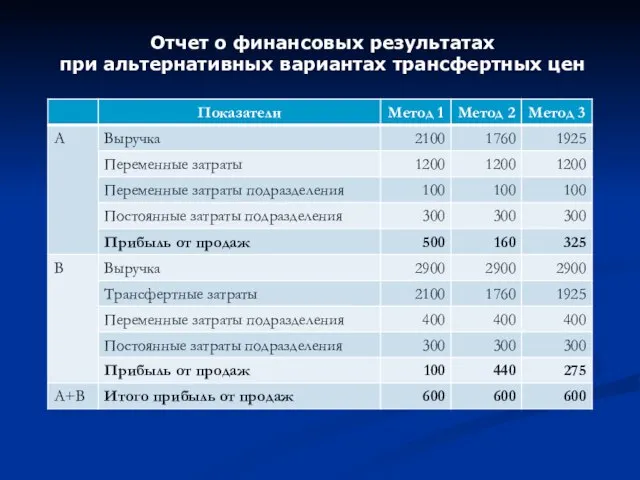

- 9. Отчет о финансовых результатах при альтернативных вариантах трансфертных цен

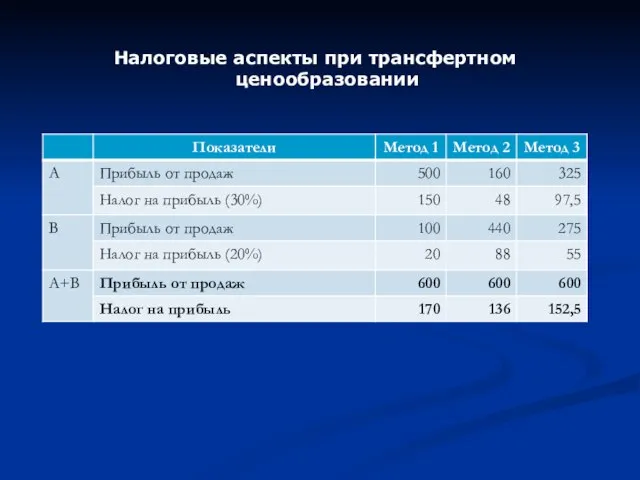

- 10. Налоговые аспекты при трансфертном ценообразовании

- 11. Ситуации применения трансфертных цен: Передача продукта между организациями, входящими в холдинг. Передача продукта между подразделениями одной

- 12. Методика формирования показателей для оценки деятельности ЦО Выбор критериев оценки эффективности, которые соответствуют финансовым целям организации.

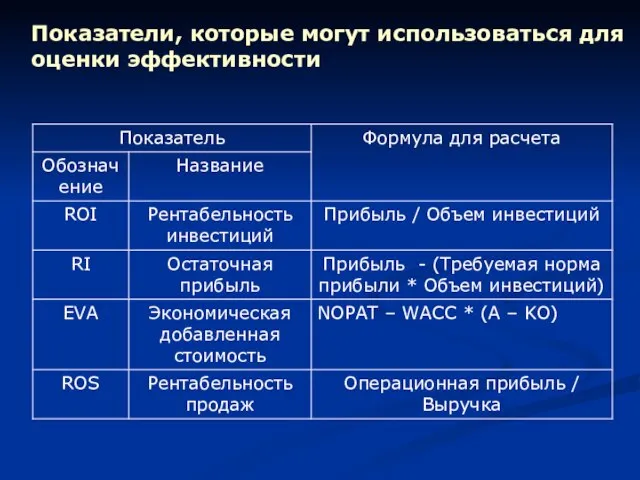

- 13. Показатели, которые могут использоваться для оценки эффективности

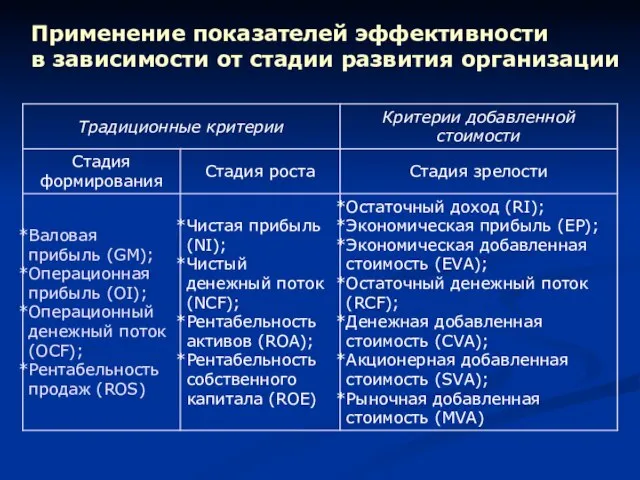

- 14. Применение показателей эффективности в зависимости от стадии развития организации

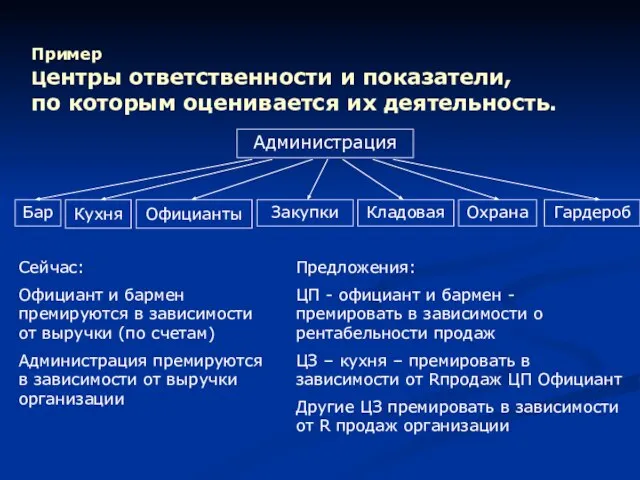

- 15. Пример Центры ответственности и показатели, по которым оценивается их деятельность. Сейчас: Официант и бармен премируются в

- 16. Отчетность по сегментам Сегмент – часть организации или ее бизнеса, по которой целесообразно иметь информацию о

- 17. ПБУ 12/2010 «Информация по сегментам» Выделение сегментов - обособление информации о части деятельности организации по следующим

- 18. ПБУ 12/2010 «Информация по сегментам» В зависимости от организационной и управленческой структуры организации, а также ее

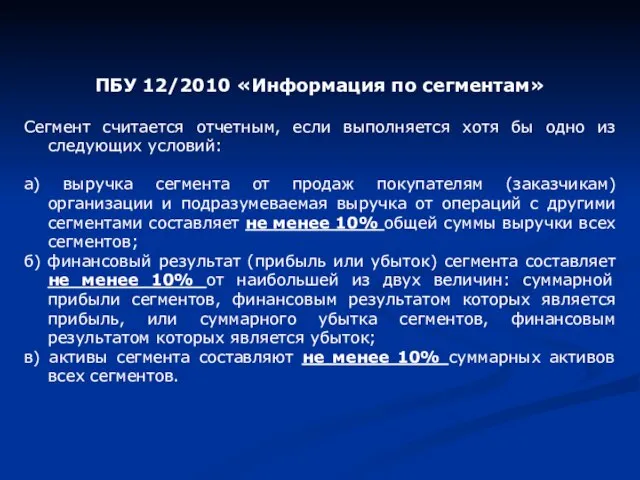

- 19. ПБУ 12/2010 «Информация по сегментам» Сегмент считается отчетным, если выполняется хотя бы одно из следующих условий:

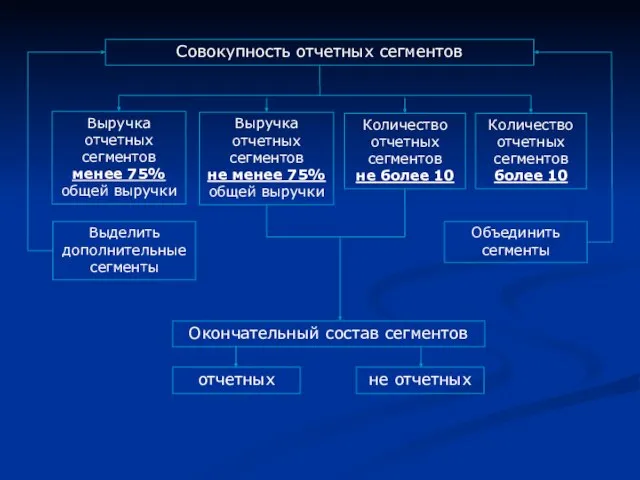

- 20. Совокупность отчетных сегментов Выручка отчетных сегментов менее 75% общей выручки Выручка отчетных сегментов не менее 75%

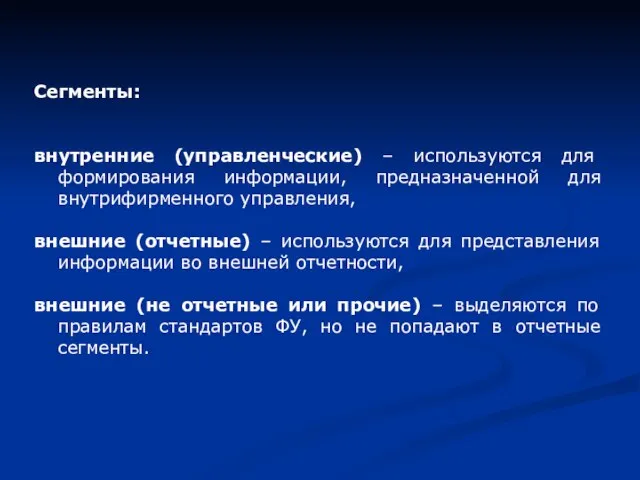

- 21. Сегменты: внутренние (управленческие) – используются для формирования информации, предназначенной для внутрифирменного управления, внешние (отчетные) – используются

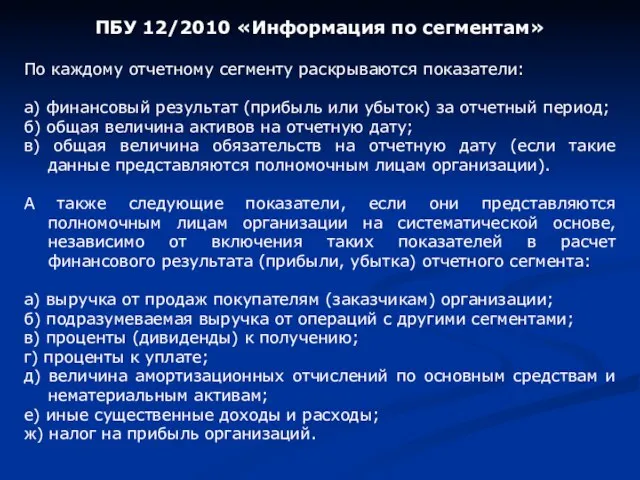

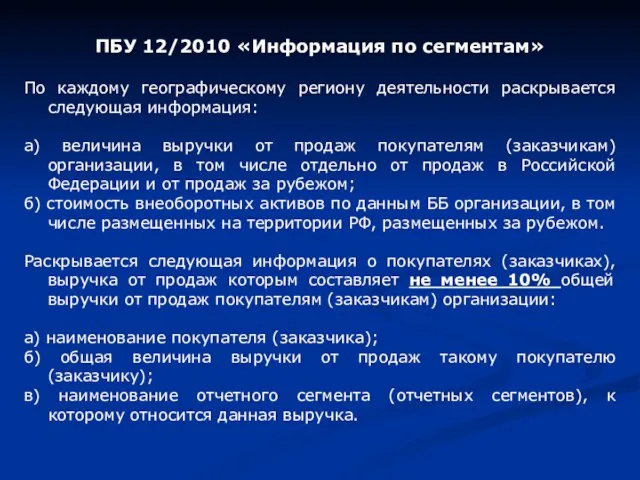

- 22. ПБУ 12/2010 «Информация по сегментам» По каждому отчетному сегменту раскрываются показатели: а) финансовый результат (прибыль или

- 23. ПБУ 12/2010 «Информация по сегментам» По каждому географическому региону деятельности раскрывается следующая информация: а) величина выручки

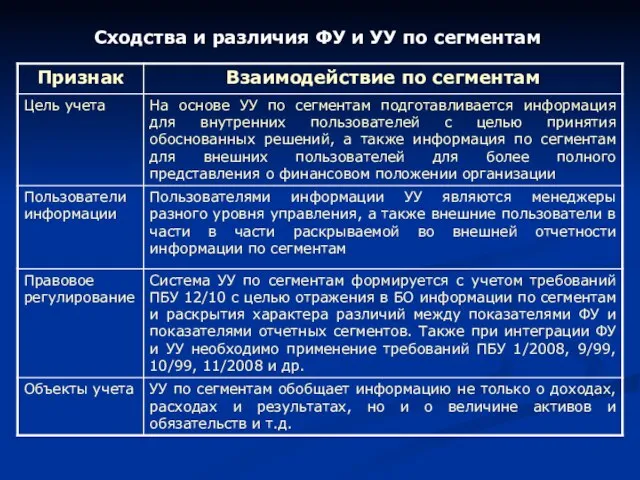

- 24. Сходства и различия ФУ и УУ по сегментам

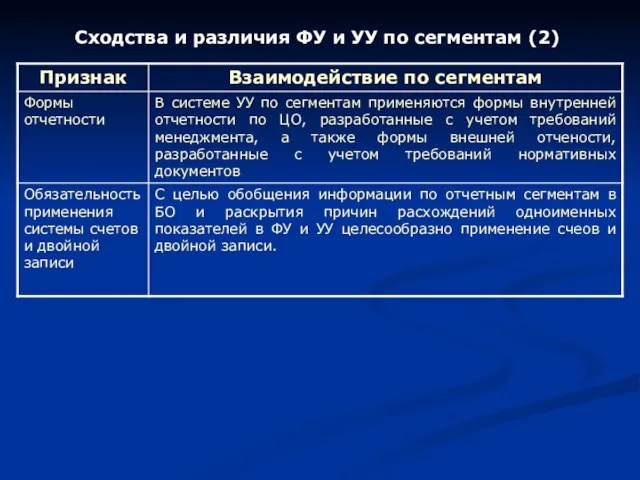

- 25. Сходства и различия ФУ и УУ по сегментам (2)

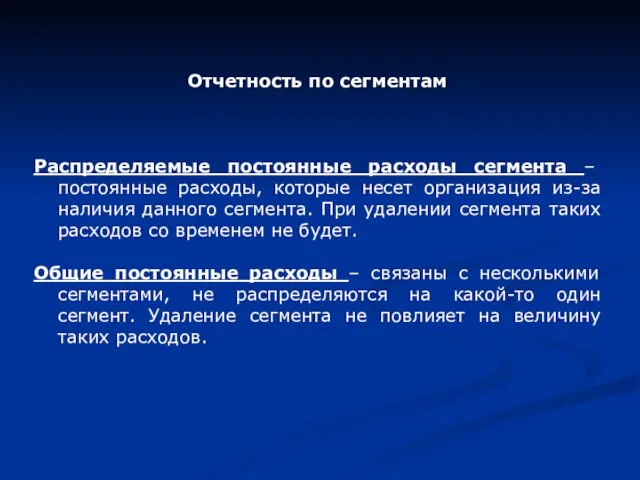

- 26. Отчетность по сегментам Распределяемые постоянные расходы сегмента – постоянные расходы, которые несет организация из-за наличия данного

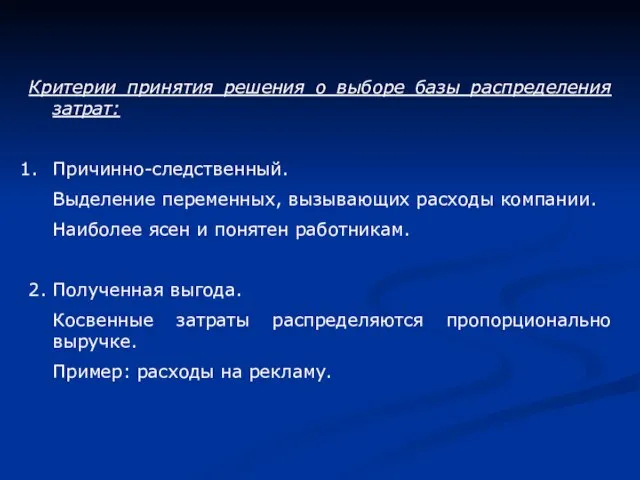

- 27. Критерии принятия решения о выборе базы распределения затрат: Причинно-следственный. Выделение переменных, вызывающих расходы компании. Наиболее ясен

- 29. Скачать презентацию

Тема

Учет по центрам ответственности.

Оценка деятельности центров ответственности.

Тема

Учет по центрам ответственности.

Оценка деятельности центров ответственности.

Преимущества и недостатки децентрализации

Преимущества и недостатки децентрализации

Организация учета по ЦО включает в себя следующие виды работ:

Определение принципов,

Организация учета по ЦО включает в себя следующие виды работ:

Определение принципов,

Трансфертное ценообразование

Трансфертная цена – цена продукта, который одно подразделение передает другому

Трансфертное ценообразование

Трансфертная цена – цена продукта, который одно подразделение передает другому

Методы расчета трансфертных цен:

На основе рыночных цен.

На основе затрат.

Договорная цена.

На основе рыночных цен.

На основе затрат.

Договорная цена.

Рыночные трансфертные цены устанавливаются:

При конкурентном рынке полуфабрикатов.

При небольшой внутренней зависимости подразделений.

Если

Рыночные трансфертные цены устанавливаются:

При конкурентном рынке полуфабрикатов.

При небольшой внутренней зависимости подразделений.

Если

Трансфертные цены, основанные за затратах:

На основе полной себестоимости продукта.

На основе полной

Трансфертные цены, основанные за затратах:

На основе полной себестоимости продукта.

На основе полной

Отчет о финансовых результатах

при альтернативных вариантах трансфертных цен

Отчет о финансовых результатах

при альтернативных вариантах трансфертных цен

Налоговые аспекты при трансфертном ценообразовании

Налоговые аспекты при трансфертном ценообразовании

Ситуации применения трансфертных цен:

Передача продукта между организациями, входящими в холдинг.

Передача продукта

Передача продукта между организациями, входящими в холдинг.

Передача продукта

Методика формирования показателей для оценки деятельности ЦО

Выбор критериев оценки эффективности, которые

Методика формирования показателей для оценки деятельности ЦО

Выбор критериев оценки эффективности, которые

Показатели, которые могут использоваться для оценки эффективности

Показатели, которые могут использоваться для оценки эффективности

Применение показателей эффективности

в зависимости от стадии развития организации

Применение показателей эффективности

в зависимости от стадии развития организации

Пример

Центры ответственности и показатели,

по которым оценивается их деятельность.

Сейчас:

Официант и бармен

Пример

Центры ответственности и показатели,

по которым оценивается их деятельность.

Сейчас:

Официант и бармен

Отчетность по сегментам

Сегмент – часть организации или ее бизнеса, по которой

Отчетность по сегментам

Сегмент – часть организации или ее бизнеса, по которой

ПБУ 12/2010 «Информация по сегментам»

Выделение сегментов - обособление информации о части

ПБУ 12/2010 «Информация по сегментам»

Выделение сегментов - обособление информации о части

ПБУ 12/2010 «Информация по сегментам»

В зависимости от организационной и управленческой структуры

ПБУ 12/2010 «Информация по сегментам»

В зависимости от организационной и управленческой структуры

ПБУ 12/2010 «Информация по сегментам»

Сегмент считается отчетным, если выполняется хотя бы

ПБУ 12/2010 «Информация по сегментам»

Сегмент считается отчетным, если выполняется хотя бы

Совокупность отчетных сегментов

Выручка

отчетных сегментов

менее 75% общей выручки

Выручка отчетных сегментов

Совокупность отчетных сегментов

Выручка

отчетных сегментов

менее 75% общей выручки

Выручка отчетных сегментов

Сегменты:

внутренние (управленческие) – используются для формирования информации, предназначенной для внутрифирменного управления,

внешние

Сегменты:

внутренние (управленческие) – используются для формирования информации, предназначенной для внутрифирменного управления,

внешние

ПБУ 12/2010 «Информация по сегментам»

По каждому отчетному сегменту раскрываются показатели:

а) финансовый

ПБУ 12/2010 «Информация по сегментам»

По каждому отчетному сегменту раскрываются показатели:

а) финансовый

ПБУ 12/2010 «Информация по сегментам»

По каждому географическому региону деятельности раскрывается следующая

ПБУ 12/2010 «Информация по сегментам»

По каждому географическому региону деятельности раскрывается следующая

Сходства и различия ФУ и УУ по сегментам

Сходства и различия ФУ и УУ по сегментам

Сходства и различия ФУ и УУ по сегментам (2)

Сходства и различия ФУ и УУ по сегментам (2)

Отчетность по сегментам

Распределяемые постоянные расходы сегмента – постоянные расходы, которые несет

Отчетность по сегментам

Распределяемые постоянные расходы сегмента – постоянные расходы, которые несет

Критерии принятия решения о выборе базы распределения затрат:

Причинно-следственный.

Выделение переменных, вызывающих расходы

Критерии принятия решения о выборе базы распределения затрат:

Причинно-следственный.

Выделение переменных, вызывающих расходы

Corporate Ownership, Goals, and Governance. Chapter 2

Corporate Ownership, Goals, and Governance. Chapter 2 Управление качеством. Цели и задачи дисциплины

Управление качеством. Цели и задачи дисциплины Система управления таможенными органами

Система управления таможенными органами Правила и принципы размещения подразделений предприятия и выбора оборудования. (Лекция 2)

Правила и принципы размещения подразделений предприятия и выбора оборудования. (Лекция 2) Профессия: Горничная

Профессия: Горничная Управление трудовыми ресурсами

Управление трудовыми ресурсами Инжиниринг и Реинжиниринг

Инжиниринг и Реинжиниринг Организация и контроль текущей деятельности работников службы приема и размещения. Менеджмент

Организация и контроль текущей деятельности работников службы приема и размещения. Менеджмент Современная концепция управления персоналом государственной и муниципальной службы

Современная концепция управления персоналом государственной и муниципальной службы Сравнение акций компаний Яндекс Н.В. и Opera

Сравнение акций компаний Яндекс Н.В. и Opera Психологічні сумістності працівників. Адміністратор готелю

Психологічні сумістності працівників. Адміністратор готелю Методы менеджмента качества

Методы менеджмента качества Итоговый тест по дисциплине Инновационный менеджмент

Итоговый тест по дисциплине Инновационный менеджмент От чего зависит успех клиники. Бизнес - проектирование

От чего зависит успех клиники. Бизнес - проектирование Взаимодействие людей в организации, групповая динамика (тема 5)

Взаимодействие людей в организации, групповая динамика (тема 5) Вы - управляющий персоналом

Вы - управляющий персоналом Планирование недели. График недели по квадрату Эйзенхауэра

Планирование недели. График недели по квадрату Эйзенхауэра Безпаперові технології управління

Безпаперові технології управління Теории менеджмента

Теории менеджмента Проект построения индивидуальной карьеры

Проект построения индивидуальной карьеры Системы поддержки принятия решений. Роль информации при принятии решений в стратегическом менеджменте

Системы поддержки принятия решений. Роль информации при принятии решений в стратегическом менеджменте Логистика производства

Логистика производства Hotel Reservations

Hotel Reservations Аттестация сотрудника мультимодального отдела

Аттестация сотрудника мультимодального отдела Учебная практика. Направление Менеджмент

Учебная практика. Направление Менеджмент Организационно-правовой документ - должностная инструкция

Организационно-правовой документ - должностная инструкция Основні структурні елементи вступу

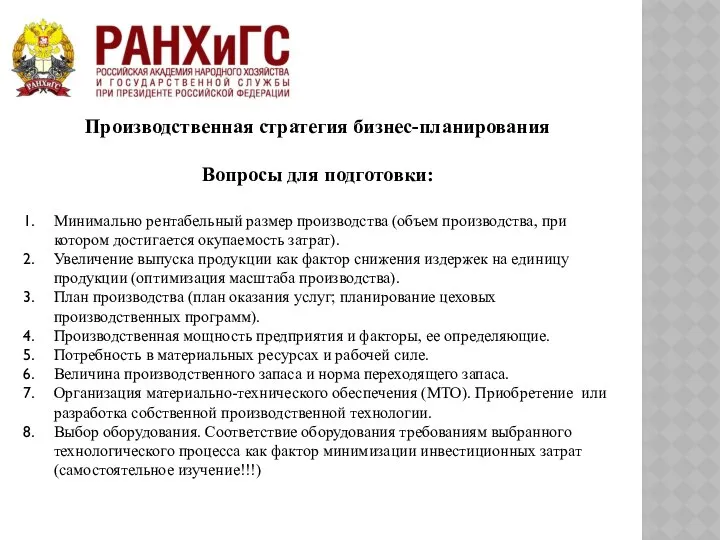

Основні структурні елементи вступу Производственная стратегия бизнес-планирования. Лекция 14

Производственная стратегия бизнес-планирования. Лекция 14