- Управление запасами

Содержание

- 2. Цель и задачи отдела закупок. Цель: Обеспечение 100% потребности Компании в ТМЦ с требуемыми характеристиками на

- 3. Функции отдела закупок. 1. Поиск поставщиков, отвечающих требованиям Компании (качество продукции, объем, сроки, цена). 2. Заключение

- 5. KPI для менеджера по товарным запасам. 1. Коэффициент Оборачиваемости Об = (Он + Ок) : Р

- 6. Взаимодействие Службы закупок со смежными подразделениями Компании. Служба Закупок Транспортная Служба Склады Юридическая служба Производство Финансовая

- 7. Для заметок Транспортная служба Служба продаж Финансовая Производство Юридическая служба Склады

- 8. Риск-менеджмент в закупочной деятельности. Риски Внутренние Внешние Риск – вероятность наступления неблагоприятных событий.

- 9. Варианты минимизации внутренних рисков.

- 10. Варианты минимизации внешних рисков.

- 11. Договор поставки как основной фактор снижения рисков. «Твердые» условия договора поставки: Цена контракта. Условия оплаты. Отсрочка

- 12. Существенные условия договора поставки По договору поставки поставщик (организация или предприниматель) обязуется передать покупателю в обусловленный

- 13. Предмет договора в договоре должны быть прописаны условие о наименовании товара и о количестве товара (п.

- 14. Является ли существенным условие о сроке поставки товара? По ГК РФ условие о сроке поставки товара

- 15. Является ли существенным условием договора поставки цена товара? Условие о цене товара не является существенным условием

- 16. Влияние затрат на закуп и уровня запасов на финансовые результаты Компании Оборотные средства – денежные ресурсы

- 17. Основный факторы при формировании товарного запаса Что ограничивает закуп? Финансовые возможности Компании. Складские мощности: площадь мест

- 18. Классификация запасов По исполняемым функциям: Текущие Подготовленные Гарантийные (страховые, резервные) Сезонные Рекламные Спекулятивные По времени: Максимальный

- 19. Определение потребности. Планирование закупа. Факторы, влияющие на определение (прогнозирование) товарного запаса: Текущие остатки. Объем производства/реализации. Сроки

- 20. МЕТОДЫ ПЛАНИРОВАНИЯ Нормативный Стахостический (экономико-математический) Эвристический MRP-системы планирования потребности

- 21. ТЗ = VР – О + СЗ, где VР – объем реализации, О – остаток на

- 22. Оптимальный размер партии поставки где F – затраты на оформление партии продукции, Q – годовой норматив

- 24. Пример: Годовая потребность составляет 1800 единиц, стоимость оформления заказа 15,4 тыс. руб., а стоимость хранения единицы

- 25. экстраполяция, то есть прогнозирование неизвестных значений потребности путем продолжения функции потребления за границы области известных ее

- 26. Экстраполяция (линия тренда)

- 27. Определяет потребность в сырье на основе опыта работников службы снабжения. Используется в том случае, когда нет

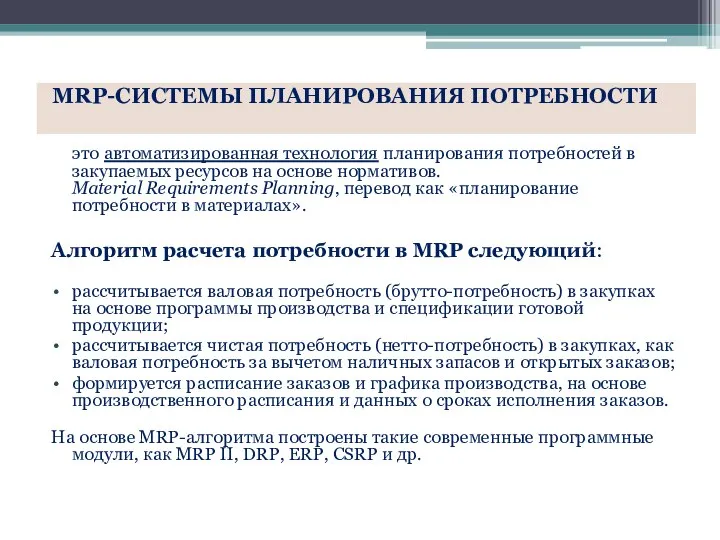

- 28. это автоматизированная технология планирования потребностей в закупаемых ресурсов на основе нормативов. Material Requirements Planning, перевод как

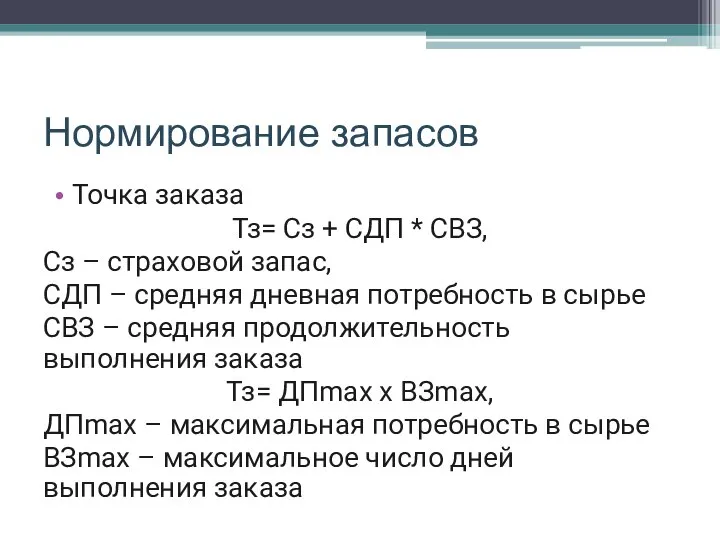

- 29. Нормирование запасов Точка заказа Тз= Сз + СДП * СВЗ, Сз – страховой запас, СДП –

- 30. 10 т

- 32. Управление затратами Затраты по поддержанию запасов - затраты, объем которых возрастает в связи с увеличением размера

- 33. Оптимальный объем партии заказа

- 34. Неликвидный товар - товар, который из-за своего низкого качества, несоответствия моде и по другим причинам не

- 35. Методы борьбы с неликвидами: Возврат поставщику Дисконт (скидки, распродажи) Разные виды скидочных программ Русский метод. Организация

- 36. Подбор поставщиков Критерии выбора поставщиков: Финансовые возможности Компании. Формирование «твердых» условий Компании к поставщику. Потребность (объемы

- 37. Метод рейтинговых оценок поставщиков.

- 38. Метод оценки затрат.

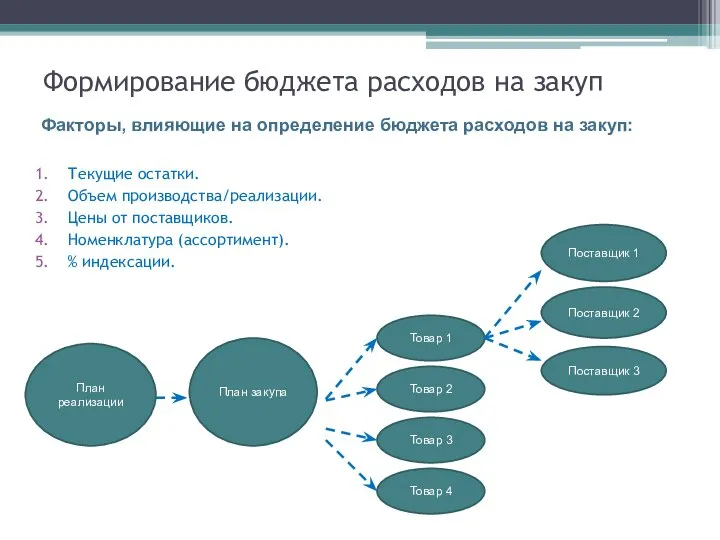

- 39. Формирование бюджета расходов на закуп Факторы, влияющие на определение бюджета расходов на закуп: Текущие остатки. Объем

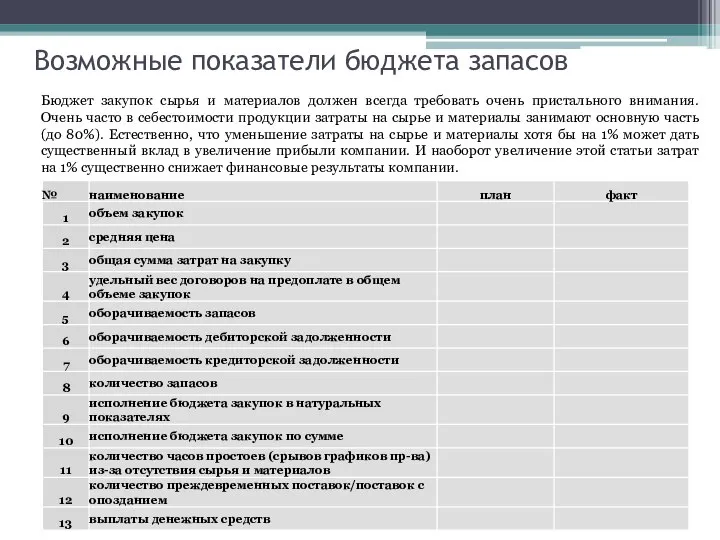

- 40. Возможные показатели бюджета запасов Бюджет закупок сырья и материалов должен всегда требовать очень пристального внимания. Очень

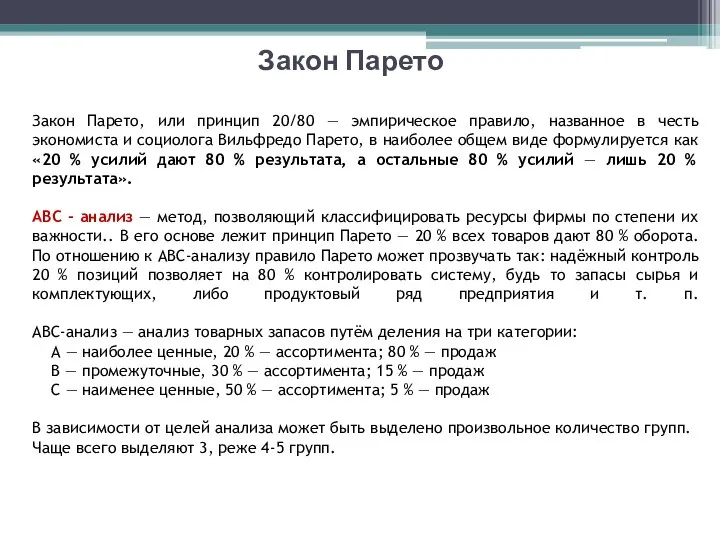

- 41. Закон Парето Закон Парето, или принцип 20/80 — эмпирическое правило, названное в честь экономиста и социолога

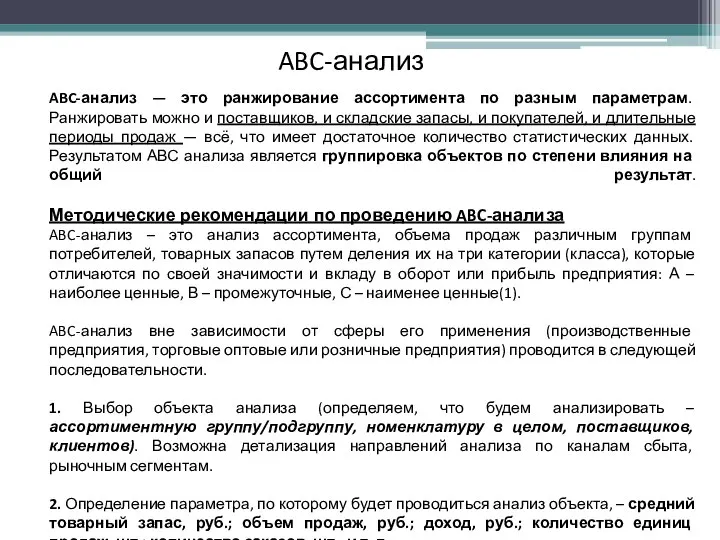

- 42. ABC-анализ ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать можно и поставщиков, и складские запасы,

- 43. ABC-анализ В итоге могут быть выделены интегральные группы A, B, C. Предварительно весь возможный набор параметров

- 44. ABC-анализ В цитируемой работе предложена двухфакторная модель АВС-анализа, в которой в качестве параметров используются прибыль и

- 45. ABC-анализ Рекомендуемое распределение: Группа А – объекты, сумма долей с накопительным итогом которых составляет первые 50%

- 46. Сгруппировав товар по одному параметру, сопоставьте полученный результат с оценками на основе других параметров. Группа С

- 47. Частота проведения АВС-анализа зависит от целого ряда факторов, и прежде всего от продолжительности жизненного цикла товара

- 48. Что касается групп В и С, то каждый день поассортиментно данные позиции анализировать не имеет смысла.

- 49. XYZ-анализ XYZ-анализ, данный анализ позволяет проводить классификацию товаров на основе сравнения стабильности объема их продаж. Целью

- 50. XYZ-анализ проводится в следующей последовательности. 1. Определение объекта анализа: клиент, поставщик, товарная группа/подгруппа, номенклатурная единица и

- 51. Периодичность анализа для каждого предприятия сугубо индивидуальна. Периодичность XYZ-анализа должна быть больше срока от момента заказа

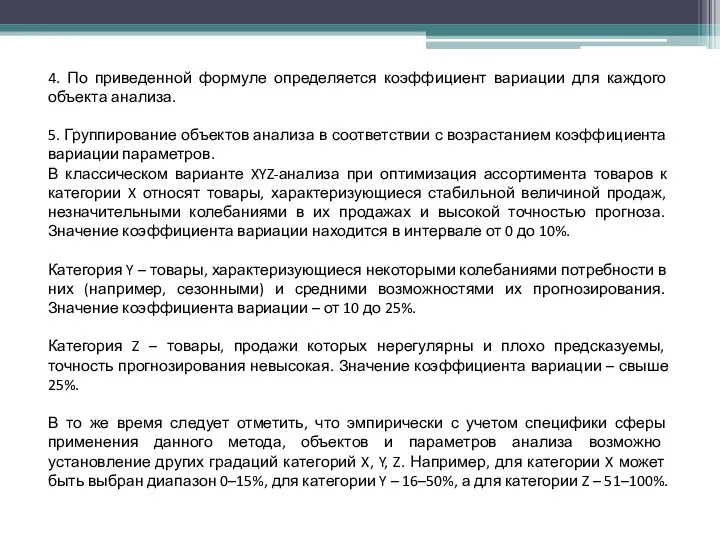

- 52. 4. По приведенной формуле определяется коэффициент вариации для каждого объекта анализа. 5. Группирование объектов анализа в

- 53. XYZ-анализ представляет интерес для дистрибьюторов и производителей, имеющих свои склады. Любая закупка связана с большими издержками

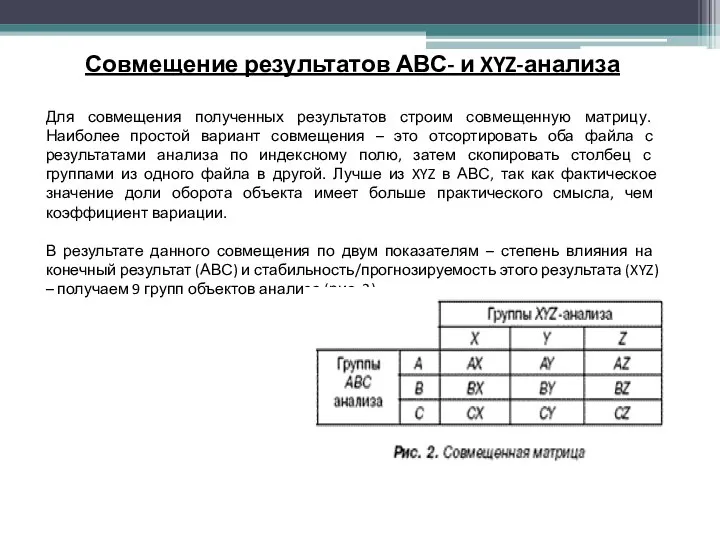

- 54. Совмещение результатов АВС- и XYZ-анализа Для совмещения полученных результатов строим совмещенную матрицу. Наиболее простой вариант совмещения

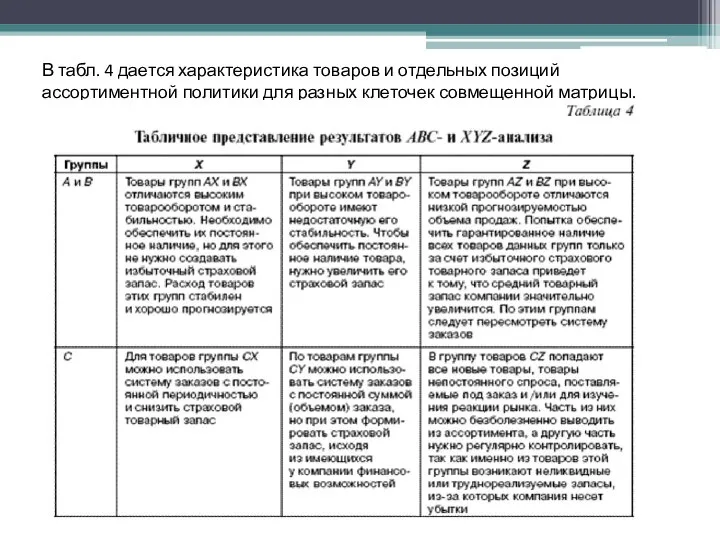

- 55. В табл. 4 дается характеристика товаров и отдельных позиций ассортиментной политики для разных клеточек совмещенной матрицы.

- 56. Товары групп А и В обеспечивают основной товарооборот компании. Поэтому необходимо, чтобы они постоянно были в

- 57. Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое менеджер

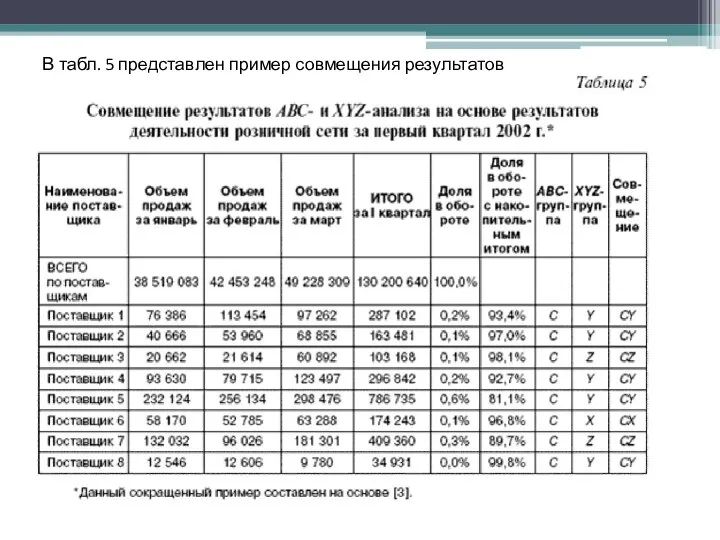

- 58. В табл. 5 представлен пример совмещения результатов ABC- и XYZ-анализа.

- 59. Матрицу совмещенного анализа можно также применять для рационализации использования труда сотрудников. Товары категории AX должны обслуживаться

- 60. Результаты ABC-анализа позволяют в дальнейшем рационализировать деятельность по управлению ассортиментом. Проще и легче контролировать и поддерживать

- 61. Выделение восьми групп товаров при совмещенном АВС и XYZ-анализе 1) Товары групп А и В обеспечивают

- 62. 5) Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет сильно сократить время, которое

- 64. Скачать презентацию

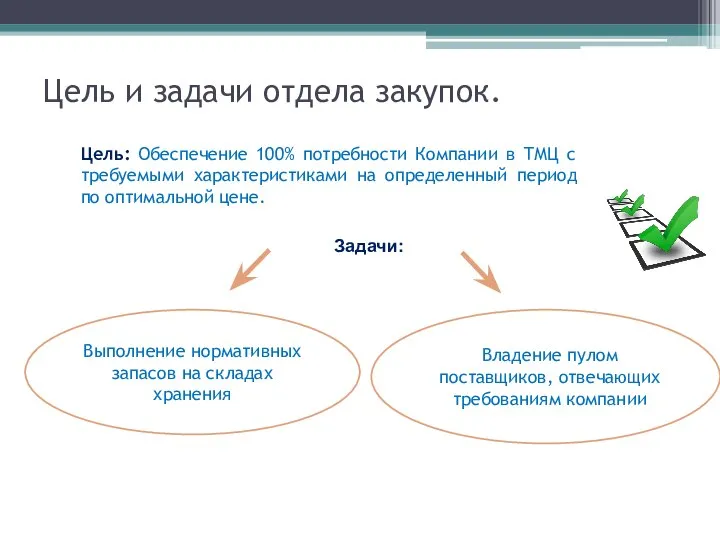

Цель и задачи отдела закупок.

Цель: Обеспечение 100% потребности Компании в ТМЦ

Цель и задачи отдела закупок.

Цель: Обеспечение 100% потребности Компании в ТМЦ

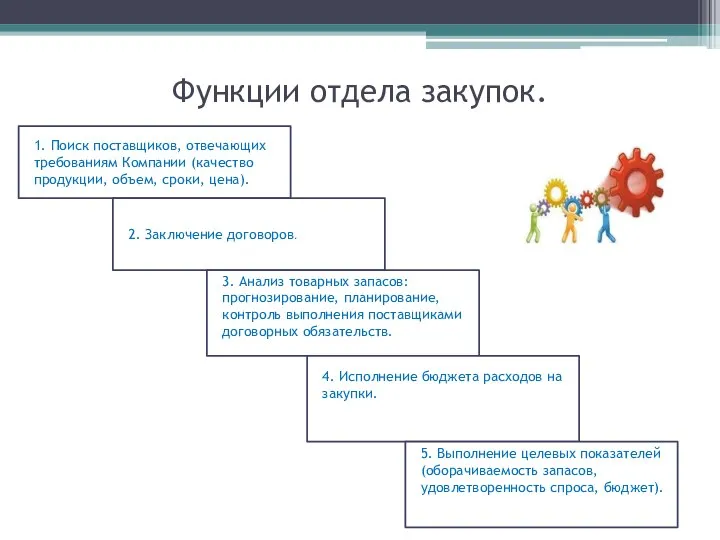

Функции отдела закупок.

1. Поиск поставщиков, отвечающих требованиям Компании (качество продукции, объем,

Функции отдела закупок.

1. Поиск поставщиков, отвечающих требованиям Компании (качество продукции, объем,

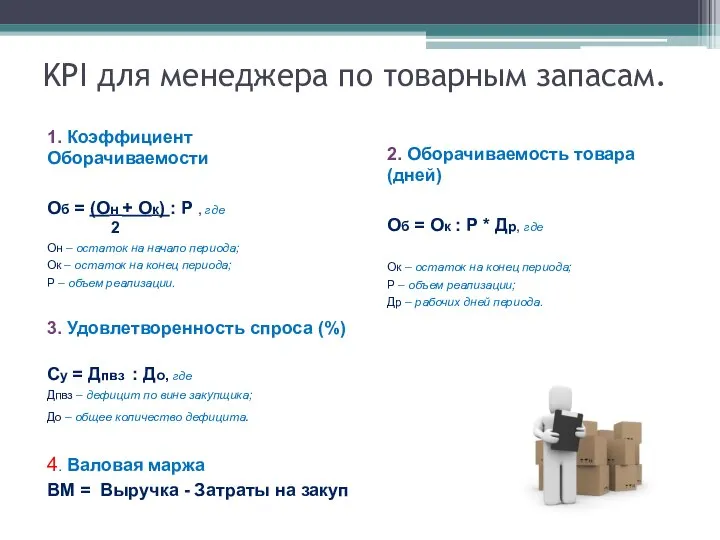

KPI для менеджера по товарным запасам.

1. Коэффициент Оборачиваемости

Об = (Он +

KPI для менеджера по товарным запасам.

1. Коэффициент Оборачиваемости

Об = (Он +

Взаимодействие Службы закупок со смежными подразделениями Компании.

Служба Закупок

Транспортная Служба

Склады

Юридическая служба

Производство

Финансовая служба

Служба

Взаимодействие Службы закупок со смежными подразделениями Компании.

Служба Закупок

Транспортная Служба

Склады

Юридическая служба

Производство

Финансовая служба

Служба

Для заметок

Транспортная служба

Служба продаж

Финансовая

Производство

Юридическая служба

Склады

Для заметок

Транспортная служба

Служба продаж

Финансовая

Производство

Юридическая служба

Склады

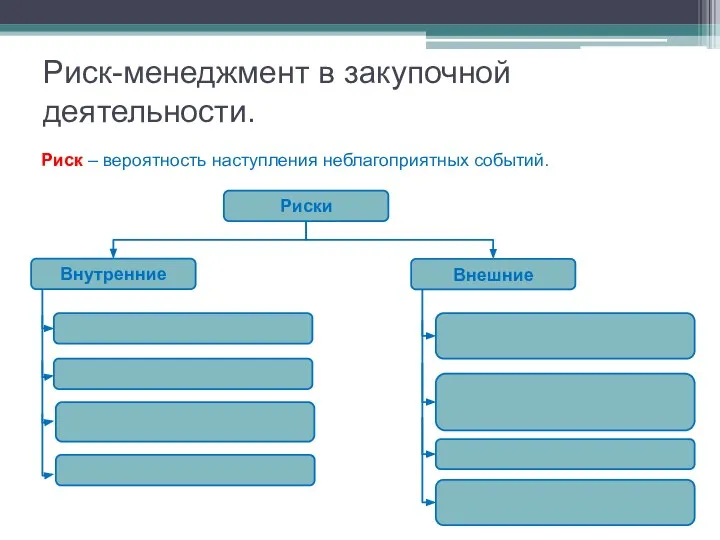

Риск-менеджмент в закупочной деятельности.

Риски

Внутренние

Внешние

Риск – вероятность наступления неблагоприятных событий.

Риск-менеджмент в закупочной деятельности.

Риски

Внутренние

Внешние

Риск – вероятность наступления неблагоприятных событий.

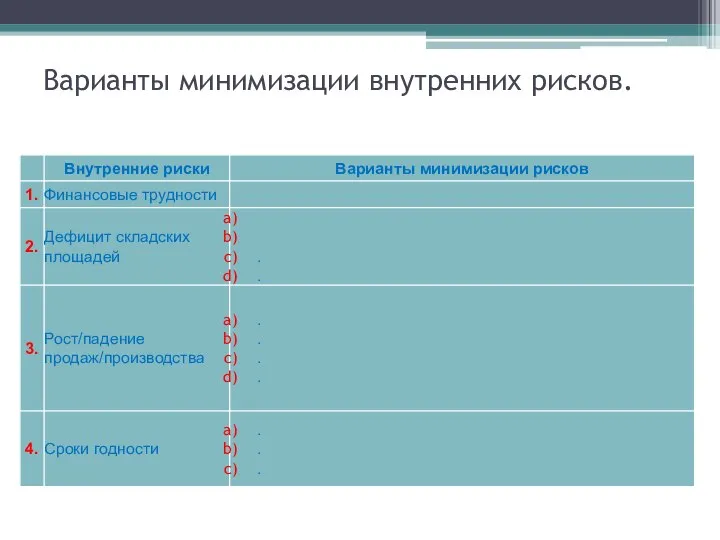

Варианты минимизации внутренних рисков.

Варианты минимизации внутренних рисков.

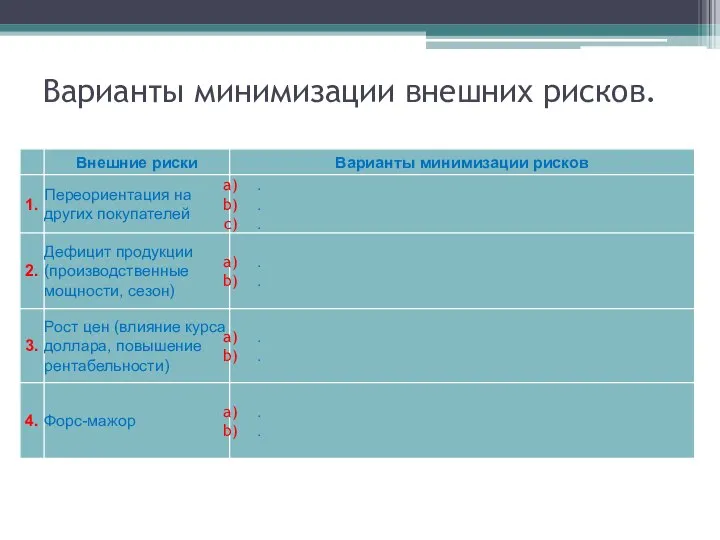

Варианты минимизации внешних рисков.

Варианты минимизации внешних рисков.

Договор поставки как основной фактор снижения рисков.

«Твердые» условия договора поставки:

Цена контракта.

Договор поставки как основной фактор снижения рисков.

«Твердые» условия договора поставки:

Цена контракта.

Существенные условия договора поставки

По договору поставки поставщик (организация или предприниматель) обязуется

Существенные условия договора поставки

По договору поставки поставщик (организация или предприниматель) обязуется

Предмет договора

в договоре должны быть прописаны условие о наименовании товара и

Предмет договора

в договоре должны быть прописаны условие о наименовании товара и

Является ли существенным условие о сроке поставки товара?

По ГК РФ условие

Является ли существенным условие о сроке поставки товара?

По ГК РФ условие

Является ли существенным условием договора поставки цена товара?

Условие о цене товара

Является ли существенным условием договора поставки цена товара?

Условие о цене товара

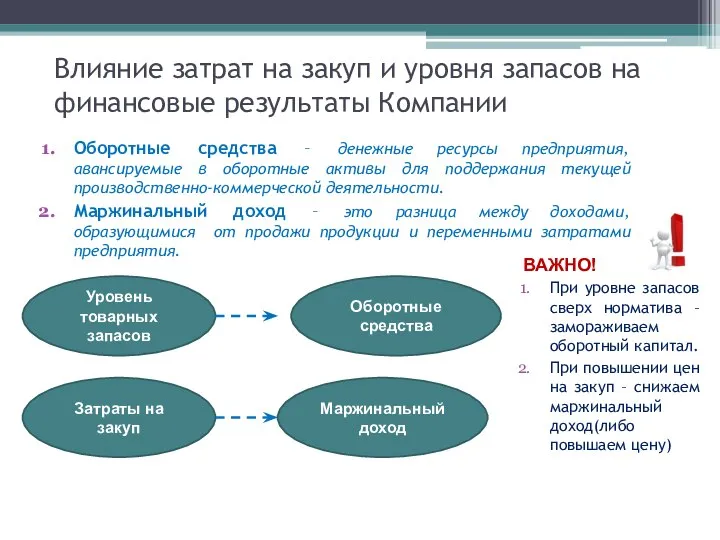

Влияние затрат на закуп и уровня запасов на финансовые результаты Компании

Оборотные

Влияние затрат на закуп и уровня запасов на финансовые результаты Компании

Оборотные

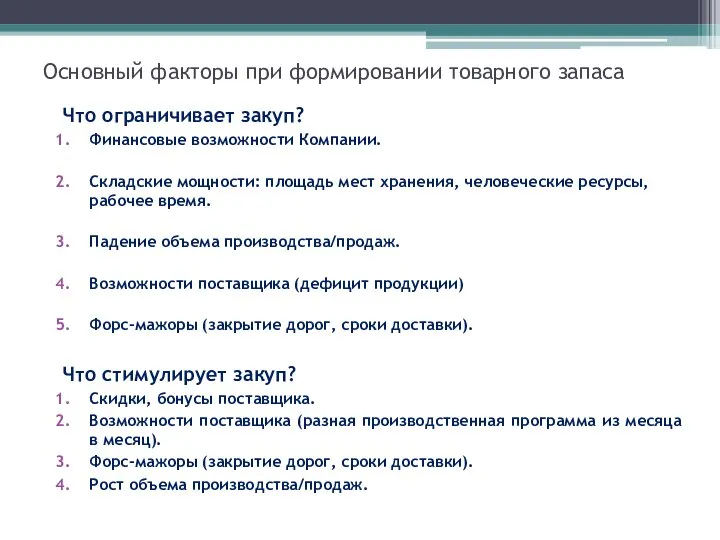

Основный факторы при формировании товарного запаса

Что ограничивает закуп?

Финансовые возможности Компании.

Складские мощности:

Основный факторы при формировании товарного запаса

Что ограничивает закуп?

Финансовые возможности Компании.

Складские мощности:

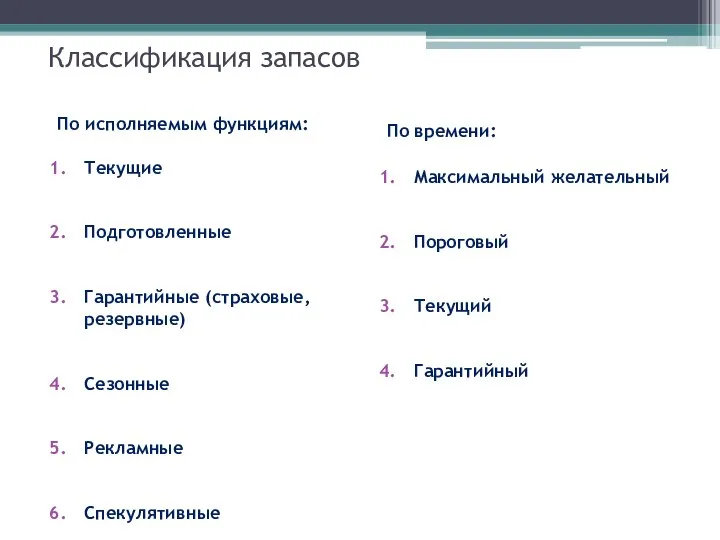

Классификация запасов

По исполняемым функциям:

Текущие

Подготовленные

Гарантийные (страховые, резервные)

Сезонные

Рекламные

Спекулятивные

По времени:

Максимальный желательный

Пороговый

Текущий

Гарантийный

Классификация запасов

По исполняемым функциям:

Текущие

Подготовленные

Гарантийные (страховые, резервные)

Сезонные

Рекламные

Спекулятивные

По времени:

Максимальный желательный

Пороговый

Текущий

Гарантийный

Определение потребности. Планирование закупа.

Факторы, влияющие на определение (прогнозирование) товарного запаса:

Текущие остатки.

Объем

Определение потребности. Планирование закупа.

Факторы, влияющие на определение (прогнозирование) товарного запаса:

Текущие остатки.

Объем

МЕТОДЫ ПЛАНИРОВАНИЯ

Нормативный

Стахостический (экономико-математический)

Эвристический

MRP-системы планирования потребности

МЕТОДЫ ПЛАНИРОВАНИЯ

Нормативный

Стахостический (экономико-математический)

Эвристический

MRP-системы планирования потребности

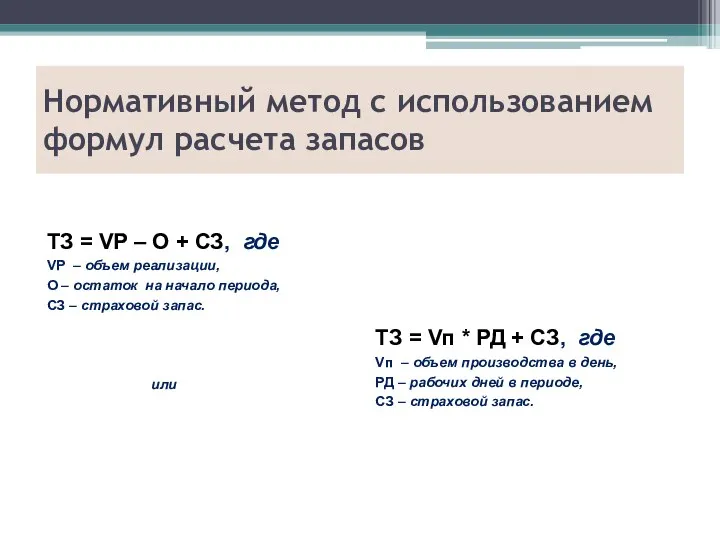

ТЗ = VР – О + СЗ, где

VР – объем реализации,

ТЗ = VР – О + СЗ, где

VР – объем реализации,

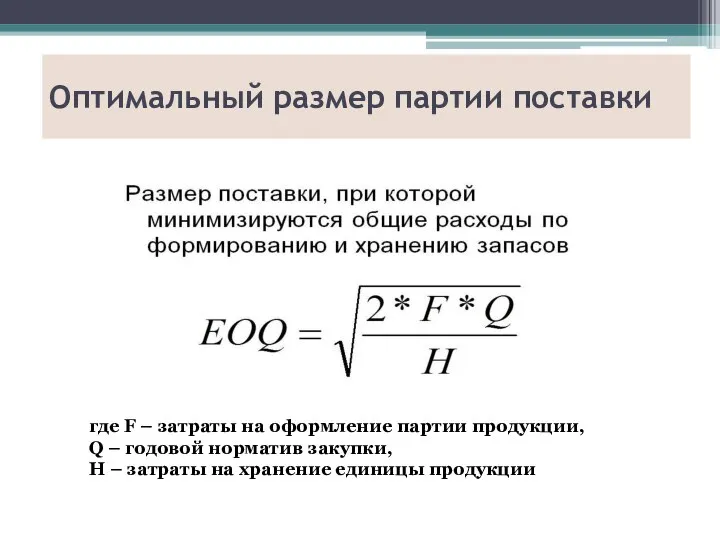

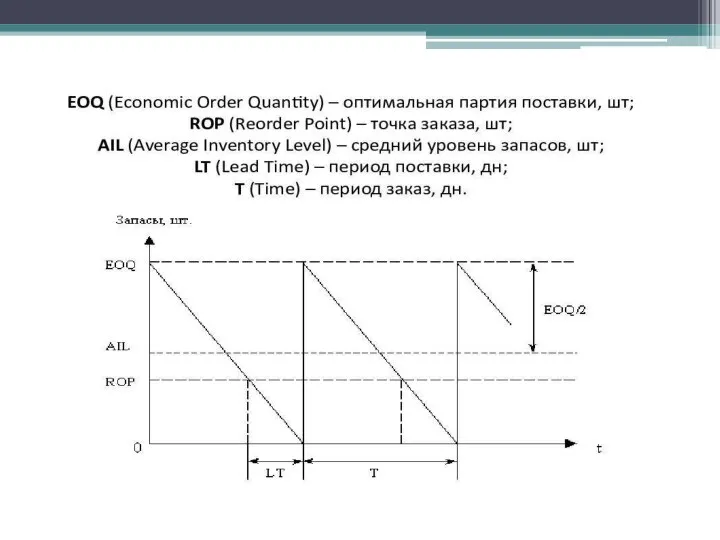

Оптимальный размер партии поставки

где F – затраты на оформление партии продукции,

Q

Оптимальный размер партии поставки

где F – затраты на оформление партии продукции,

Q

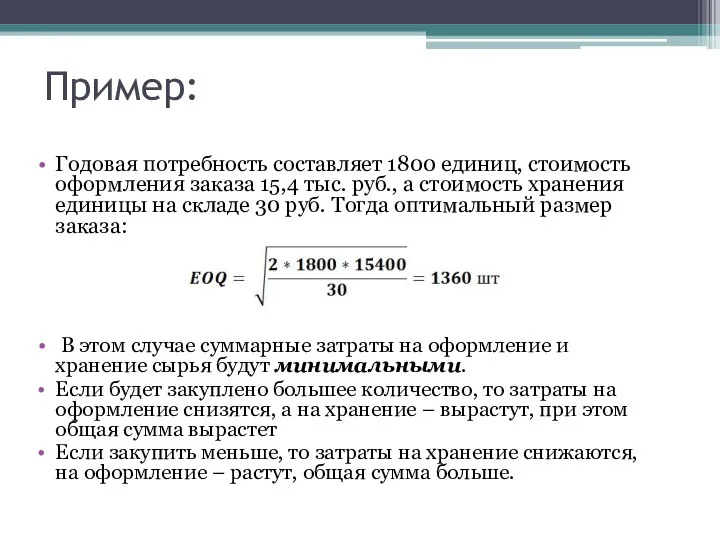

Пример:

Годовая потребность составляет 1800 единиц, стоимость оформления заказа 15,4 тыс. руб.,

Пример:

Годовая потребность составляет 1800 единиц, стоимость оформления заказа 15,4 тыс. руб.,

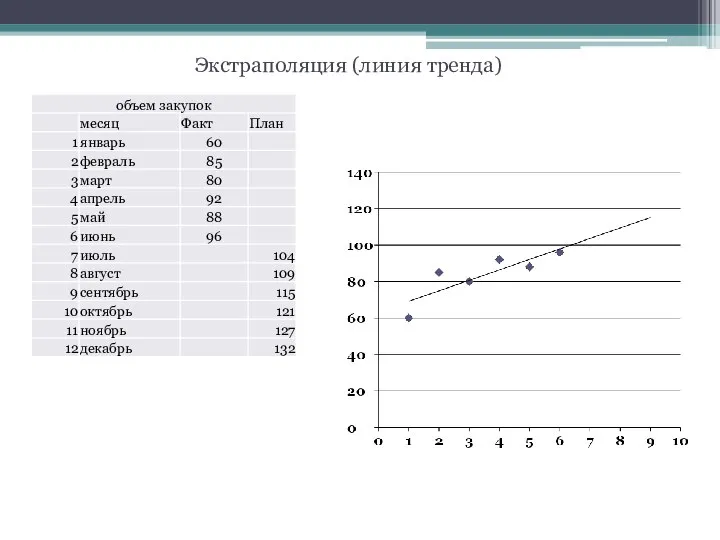

экстраполяция, то есть прогнозирование неизвестных значений потребности путем продолжения функции потребления

Экстраполяция (линия тренда)

Экстраполяция (линия тренда)

Определяет потребность в сырье на основе опыта работников службы снабжения. Используется

Определяет потребность в сырье на основе опыта работников службы снабжения. Используется

это автоматизированная технология планирования потребностей в закупаемых ресурсов на основе

это автоматизированная технология планирования потребностей в закупаемых ресурсов на основе

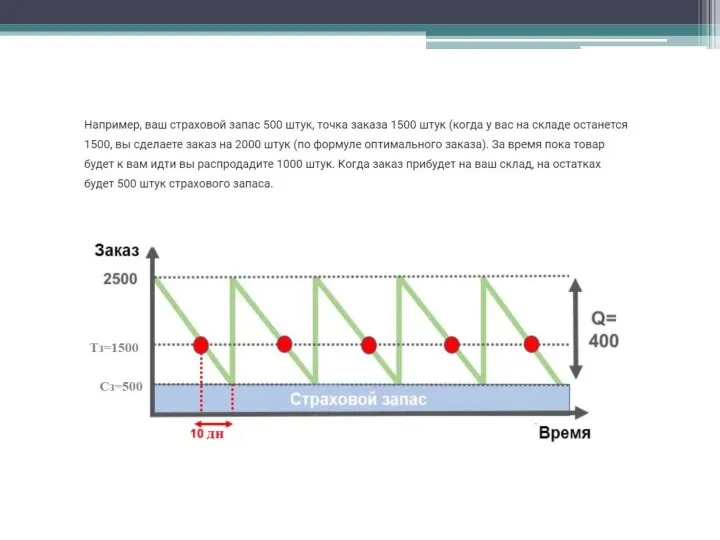

Нормирование запасов

Точка заказа

Тз= Сз + СДП * СВЗ,

Сз – страховой

Нормирование запасов

Точка заказа

Тз= Сз + СДП * СВЗ,

Сз – страховой

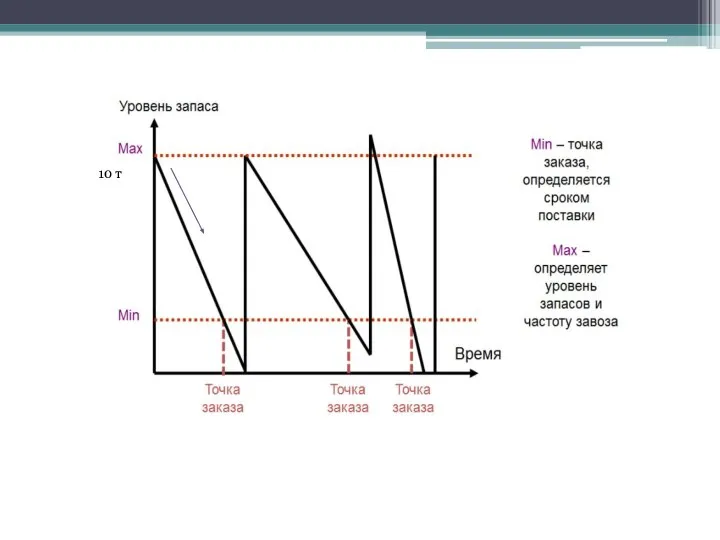

10 т

10 т

Управление затратами

Затраты по поддержанию запасов - затраты, объем которых возрастает в

Управление затратами

Затраты по поддержанию запасов - затраты, объем которых возрастает в

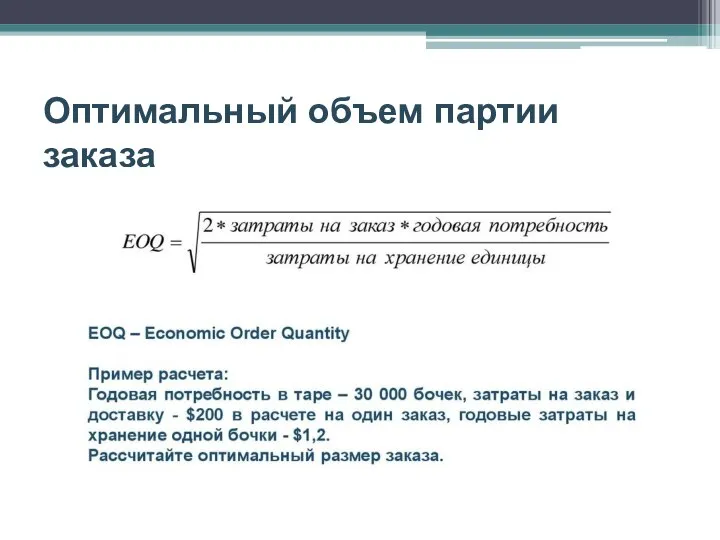

Оптимальный объем партии заказа

Оптимальный объем партии заказа

Неликвидный товар - товар, который из-за своего низкого качества, несоответствия моде

Неликвидный товар - товар, который из-за своего низкого качества, несоответствия моде

Методы борьбы с неликвидами:

Возврат поставщику

Дисконт (скидки, распродажи)

Разные виды скидочных программ

Русский метод.

Организация

Возврат поставщику

Дисконт (скидки, распродажи)

Разные виды скидочных программ

Русский метод.

Организация

Подбор поставщиков

Критерии выбора поставщиков:

Финансовые возможности Компании.

Формирование «твердых» условий Компании к поставщику.

Потребность

Подбор поставщиков

Критерии выбора поставщиков:

Финансовые возможности Компании.

Формирование «твердых» условий Компании к поставщику.

Потребность

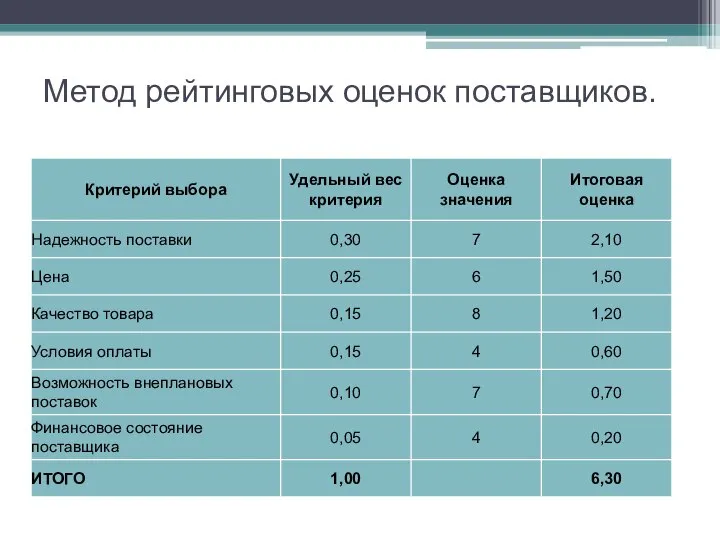

Метод рейтинговых оценок поставщиков.

Метод рейтинговых оценок поставщиков.

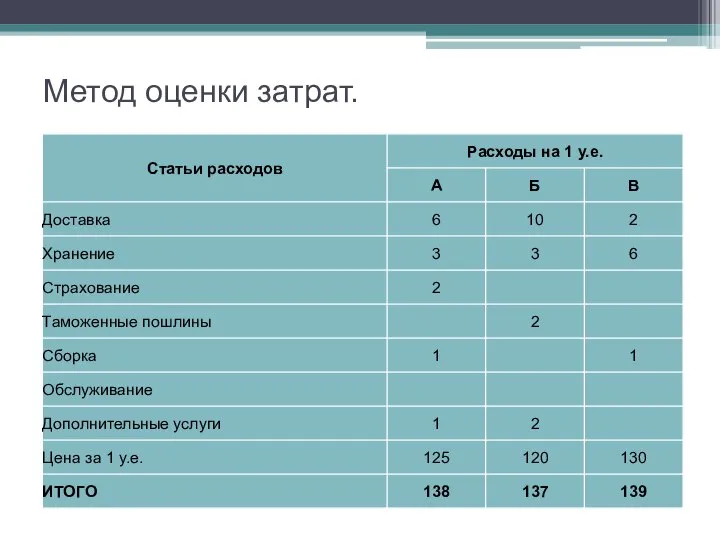

Метод оценки затрат.

Метод оценки затрат.

Формирование бюджета расходов на закуп

Факторы, влияющие на определение бюджета расходов на

Формирование бюджета расходов на закуп

Факторы, влияющие на определение бюджета расходов на

Возможные показатели бюджета запасов

Бюджет закупок сырья и материалов должен всегда требовать

Возможные показатели бюджета запасов

Бюджет закупок сырья и материалов должен всегда требовать

Закон Парето

Закон Парето, или принцип 20/80 — эмпирическое правило, названное в

Закон Парето

Закон Парето, или принцип 20/80 — эмпирическое правило, названное в

ABC-анализ

ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать можно и

ABC-анализ

ABC-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать можно и

ABC-анализ

В итоге могут быть выделены интегральные группы A, B, C. Предварительно

ABC-анализ

В итоге могут быть выделены интегральные группы A, B, C. Предварительно

ABC-анализ

В цитируемой работе предложена двухфакторная модель АВС-анализа, в которой в качестве

ABC-анализ

В цитируемой работе предложена двухфакторная модель АВС-анализа, в которой в качестве

ABC-анализ

Рекомендуемое распределение:

Группа А – объекты, сумма долей с накопительным итогом

ABC-анализ

Рекомендуемое распределение:

Группа А – объекты, сумма долей с накопительным итогом

Сгруппировав товар по одному параметру, сопоставьте полученный результат с оценками на

Сгруппировав товар по одному параметру, сопоставьте полученный результат с оценками на

Частота проведения АВС-анализа зависит от целого ряда факторов, и прежде всего

Частота проведения АВС-анализа зависит от целого ряда факторов, и прежде всего

Что касается групп В и С, то каждый день поассортиментно данные

Что касается групп В и С, то каждый день поассортиментно данные

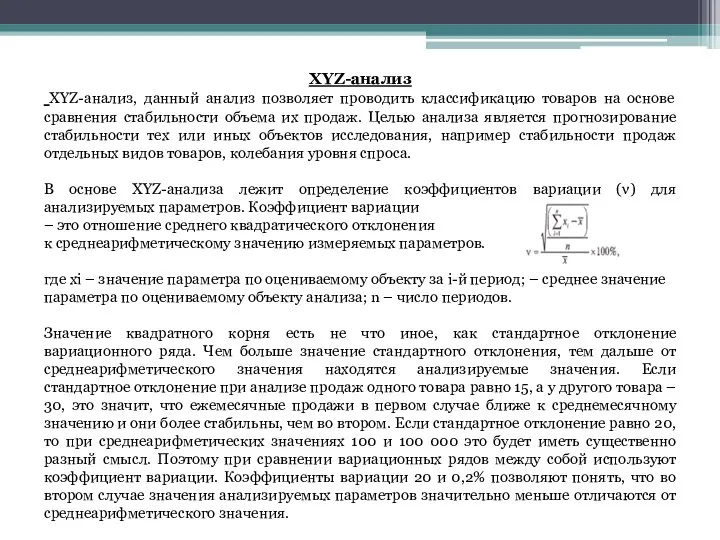

XYZ-анализ

XYZ-анализ, данный анализ позволяет проводить классификацию товаров на основе сравнения

XYZ-анализ

XYZ-анализ, данный анализ позволяет проводить классификацию товаров на основе сравнения

XYZ-анализ проводится в следующей последовательности.

1. Определение объекта анализа: клиент, поставщик, товарная

XYZ-анализ проводится в следующей последовательности.

1. Определение объекта анализа: клиент, поставщик, товарная

Периодичность анализа для каждого предприятия сугубо индивидуальна. Периодичность XYZ-анализа должна быть

Периодичность анализа для каждого предприятия сугубо индивидуальна. Периодичность XYZ-анализа должна быть

4. По приведенной формуле определяется коэффициент вариации для каждого объекта

4. По приведенной формуле определяется коэффициент вариации для каждого объекта

XYZ-анализ представляет интерес для дистрибьюторов и производителей, имеющих свои склады. Любая

XYZ-анализ представляет интерес для дистрибьюторов и производителей, имеющих свои склады. Любая

Совмещение результатов АВС- и XYZ-анализа

Для совмещения полученных результатов строим совмещенную матрицу.

Совмещение результатов АВС- и XYZ-анализа

Для совмещения полученных результатов строим совмещенную матрицу.

В табл. 4 дается характеристика товаров и отдельных позиций ассортиментной политики

В табл. 4 дается характеристика товаров и отдельных позиций ассортиментной политики

Товары групп А и В обеспечивают основной товарооборот компании. Поэтому необходимо,

Товары групп А и В обеспечивают основной товарооборот компании. Поэтому необходимо,

Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет

Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа позволяет

В табл. 5 представлен пример совмещения результатов ABC- и XYZ-анализа.

В табл. 5 представлен пример совмещения результатов ABC- и XYZ-анализа.

Матрицу совмещенного анализа можно также применять для рационализации использования труда сотрудников.

Матрицу совмещенного анализа можно также применять для рационализации использования труда сотрудников.

Результаты ABC-анализа позволяют в дальнейшем рационализировать деятельность по управлению ассортиментом.

Результаты ABC-анализа позволяют в дальнейшем рационализировать деятельность по управлению ассортиментом.

Выделение восьми групп товаров при совмещенном АВС и XYZ-анализе

1) Товары

Выделение восьми групп товаров при совмещенном АВС и XYZ-анализе

1) Товары

5) Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа

5) Товары группы С составляют до 80% ассортимента компании. Применение XYZ-анализа

Введение в управление проектами

Введение в управление проектами Отчет о прохождении практики. ИП Поплевко А.В.

Отчет о прохождении практики. ИП Поплевко А.В. Стимулирование свободным временем

Стимулирование свободным временем Шаблон презентации вебинара

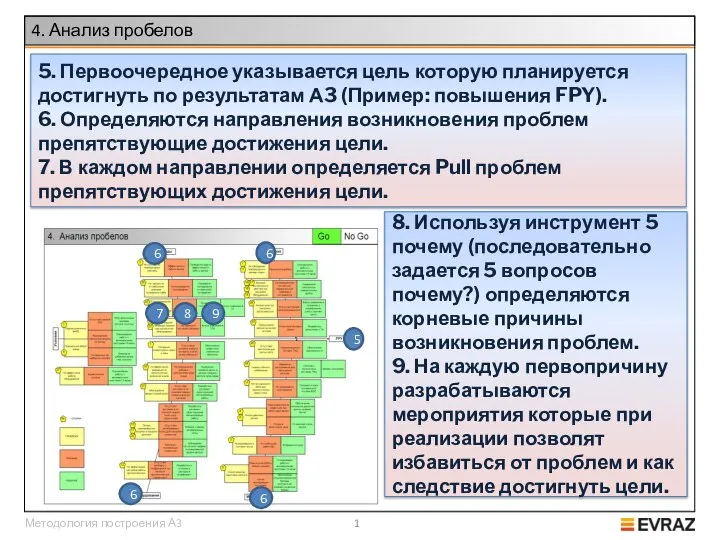

Шаблон презентации вебинара Анализ пробелов

Анализ пробелов Organisation as a black box

Organisation as a black box Психология менеджмента

Психология менеджмента Оптимизация процессов кадрового администрирования

Оптимизация процессов кадрового администрирования Проблемы управления использования ресурсного потенциала предприятия в условиях цифровизации

Проблемы управления использования ресурсного потенциала предприятия в условиях цифровизации Эффективное управление организацией

Эффективное управление организацией Системный анализ сложных систем управления

Системный анализ сложных систем управления Собеседование с кандидатом на должность. Акционерное общество Торгово-финансовая компания Камаз

Собеседование с кандидатом на должность. Акционерное общество Торгово-финансовая компания Камаз ООО Управляющая организация Новострой-Сервис город Оренбург

ООО Управляющая организация Новострой-Сервис город Оренбург Ли Якокка. Карьера менеджера

Ли Якокка. Карьера менеджера Эффективность мероприятий по организации дорожного движения. (Лекция 3.17)

Эффективность мероприятий по организации дорожного движения. (Лекция 3.17) Кейс-лаборатория. Что такое кейс?

Кейс-лаборатория. Что такое кейс? Принципы, методы управления человеческими ресурсами. Тема 3

Принципы, методы управления человеческими ресурсами. Тема 3 Анализ и совершенствование логистического процесса на складах предприятия

Анализ и совершенствование логистического процесса на складах предприятия Специфика гостиничных услуг. База стандартов в сфере гостиничного бизнеса

Специфика гостиничных услуг. База стандартов в сфере гостиничного бизнеса Управление продажами

Управление продажами Повышение эффективности закупочной деятельности торговой организации

Повышение эффективности закупочной деятельности торговой организации Управление инновационным развитием строительной организации

Управление инновационным развитием строительной организации Функции менеджмента

Функции менеджмента Принципи первинної обробки даних моніторингу

Принципи первинної обробки даних моніторингу Понятия и определения в области качества

Понятия и определения в области качества CRM система. Описание и возможности CRM системы

CRM система. Описание и возможности CRM системы Личная эффекивность и управление временем. Мотивация

Личная эффекивность и управление временем. Мотивация Инструментальное хозяйство: цели, задачи и принципы организации

Инструментальное хозяйство: цели, задачи и принципы организации