- Контроллинг инвестиций

Содержание

- 2. Главная направленность контроллинга инвестиций (КИ) - достижение целей предприятия в сфере инвестиционной деятельности. К числу основных

- 3. Стратегический инвестиционный контроллинг должен помочь менеджерам использовать шансы, снижая будущие риски путем приспособления предприятия к изменениям

- 4. При этом решаются следующие задачи: создание системы инвестиционного планирования; формирование концепции проведения инвестиционных расчетов и определение

- 5. Контроллер должен наблюдать за правильностью их применения, а также в согласовании с ответственными специалистами проводить сами

- 6. Инструменты КИ В настоящее время известны следующие методы инвестиционных расчетов: статические методы; динамические методы; сценарии и

- 8. Скачать презентацию

Главная направленность контроллинга инвестиций (КИ) - достижение целей предприятия в сфере

Главная направленность контроллинга инвестиций (КИ) - достижение целей предприятия в сфере

Стратегический инвестиционный контроллинг должен помочь менеджерам использовать шансы, снижая будущие риски

Стратегический инвестиционный контроллинг должен помочь менеджерам использовать шансы, снижая будущие риски

При этом решаются следующие задачи:

создание системы инвестиционного планирования;

формирование концепции проведения инвестиционных

При этом решаются следующие задачи:

создание системы инвестиционного планирования;

формирование концепции проведения инвестиционных

Контроллер должен наблюдать за правильностью их применения, а также в согласовании

Контроллер должен наблюдать за правильностью их применения, а также в согласовании

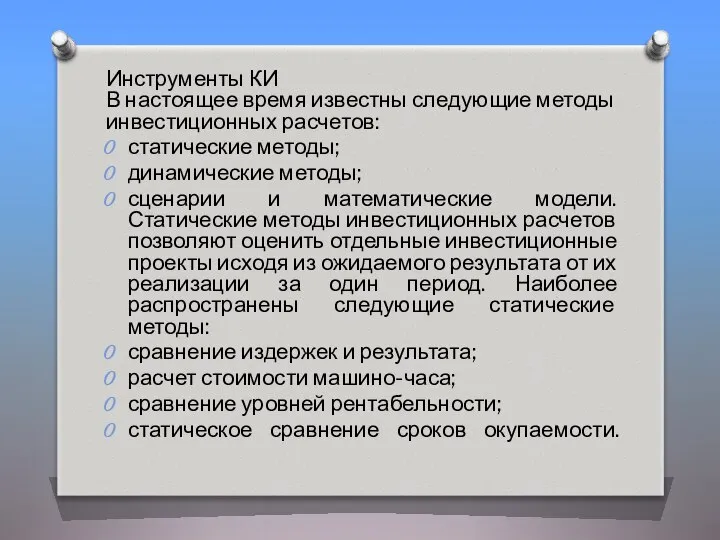

Инструменты КИ

В настоящее время известны следующие методы инвестиционных расчетов:

статические методы;

динамические методы;

сценарии

Инструменты КИ

В настоящее время известны следующие методы инвестиционных расчетов:

статические методы;

динамические методы;

сценарии

Основы бухгалтерского учета

Основы бухгалтерского учета Финансовая система и налогово - бюджетная политика

Финансовая система и налогово - бюджетная политика Дисконтирование

Дисконтирование Обзор рынка неэмиссионных ценных бумаг

Обзор рынка неэмиссионных ценных бумаг Управление рисками

Управление рисками Тема 5. Планирование изменения себестоимости продукции

Тема 5. Планирование изменения себестоимости продукции Акцизний податок

Акцизний податок Funktsii_Deneg

Funktsii_Deneg Barmina_Sokolova_28_03_Pensionnaya_sistema_Yaponii

Barmina_Sokolova_28_03_Pensionnaya_sistema_Yaponii 1ФСБУ 25.2018

1ФСБУ 25.2018 Рынок ценных бумаг

Рынок ценных бумаг Классификация затрат и оценка стоимости

Классификация затрат и оценка стоимости Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование

Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование Налоговый инспектор

Налоговый инспектор Советы по финансовой грамотности

Советы по финансовой грамотности В каких случаях можно потерять жилье из-за кредита

В каких случаях можно потерять жилье из-за кредита Специальные налоговые режимы

Специальные налоговые режимы Основные вычеты по НДФЛ

Основные вычеты по НДФЛ Долгосрочные активы и обязательства

Долгосрочные активы и обязательства Бухгалтерский баланс

Бухгалтерский баланс Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП Бухгалтерский баланс. Тема 3

Бухгалтерский баланс. Тема 3 Бухгалтерский баланс. Тема 4

Бухгалтерский баланс. Тема 4 Загальні принципи податкової політики

Загальні принципи податкової політики Процесс оплаты ТЭУ: от заказа до оплаты

Процесс оплаты ТЭУ: от заказа до оплаты Об итогах исполнения местного бюджета (бюджета муниципального образования город Краснодар)

Об итогах исполнения местного бюджета (бюджета муниципального образования город Краснодар) Организация биржевых операций

Организация биржевых операций МикроКАСКО Сублимит

МикроКАСКО Сублимит