- Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Содержание

- 2. 8.4. Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитным договорам,

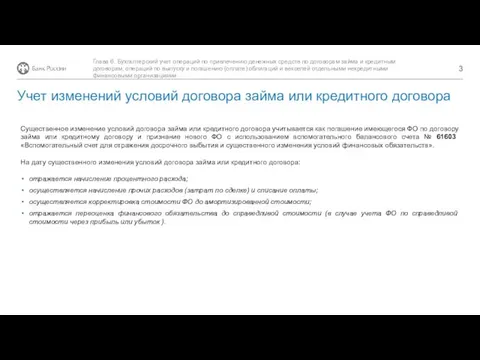

- 3. Существенное изменение условий договора займа или кредитного договора учитывается как погашение имеющегося ФО по договору займа

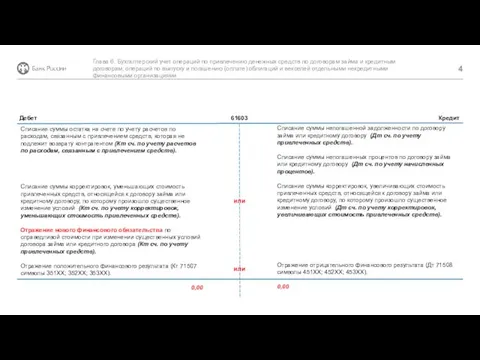

- 4. Дебет Кредит 61603 Списание суммы непогашенной задолженности по договору займа или кредитному договору (Дт сч. по

- 6. Скачать презентацию

8.4.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

8.4.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Существенное изменение условий договора займа или кредитного договора учитывается как погашение

Существенное изменение условий договора займа или кредитного договора учитывается как погашение

Дебет

Кредит

61603

Списание суммы непогашенной задолженности по договору займа или кредитному договору (Дт

Дебет

Кредит

61603

Списание суммы непогашенной задолженности по договору займа или кредитному договору (Дт

Сущность бухгалтерского дела, его содержание

Сущность бухгалтерского дела, его содержание Доходы и расходы семьи

Доходы и расходы семьи Финансовый учет: понятие, структура, цели и регулирование

Финансовый учет: понятие, структура, цели и регулирование Страховые программы Защита заемщика автокредита, ДКАСКО, Вместокаско

Страховые программы Защита заемщика автокредита, ДКАСКО, Вместокаско Особенности оценки произведений искусства

Особенности оценки произведений искусства Продукты и услуги АО Альфа-Банк

Продукты и услуги АО Альфа-Банк Как выгодно вложить деньги ?

Как выгодно вложить деньги ? Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение

Проект Народный бюджет на территории муниципального образования Омутнинское городское поселение Как устроена пенсионная система

Как устроена пенсионная система Еврооблигации. ВТБ 24

Еврооблигации. ВТБ 24 Бюджет для граждан

Бюджет для граждан Структура и содержание финансового кризиса

Структура и содержание финансового кризиса Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Ассоциации развития исламских финансов

Ассоциации развития исламских финансов Периодическая бухгалтерская отчётность и её использование в аналитической работе

Периодическая бухгалтерская отчётность и её использование в аналитической работе Регулирование валют рынка. Валютная интервенция центрального банка

Регулирование валют рынка. Валютная интервенция центрального банка Математический анализ: трендовые индикаторы

Математический анализ: трендовые индикаторы Анализ налога на имущество организаций по Красноярскому краю

Анализ налога на имущество организаций по Красноярскому краю Управление нормативно-справочной информацией ГИИС. Электронный бюджет

Управление нормативно-справочной информацией ГИИС. Электронный бюджет Новые банковские продукты и услуги, перспективы их применения банками

Новые банковские продукты и услуги, перспективы их применения банками Налогообложение благотворительной деятельности в РК и за рубежом

Налогообложение благотворительной деятельности в РК и за рубежом Формирование цены на сельскохозяйственную продукцию

Формирование цены на сельскохозяйственную продукцию Введение в бюджетный учет

Введение в бюджетный учет Бюджетування і контролінг в банку

Бюджетування і контролінг в банку Разработка стандартов и оценка стоимости бюджетных услуг

Разработка стандартов и оценка стоимости бюджетных услуг Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов

Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов Деньги. Кредитно-банковская система. Монетарная политика

Деньги. Кредитно-банковская система. Монетарная политика Производственный и финансовый леверидж

Производственный и финансовый леверидж