- Эволюция концепций управления предприятием

Содержание

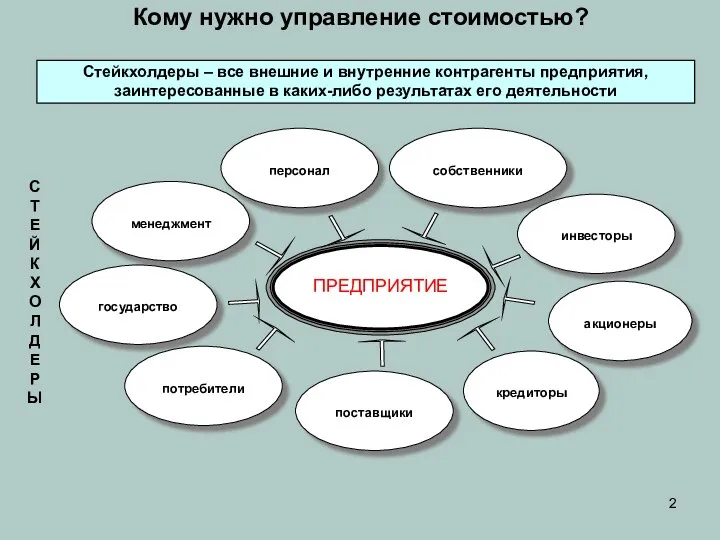

- 2. Кому нужно управление стоимостью? С Т Е Й К Х О Л Д Е Р Ы

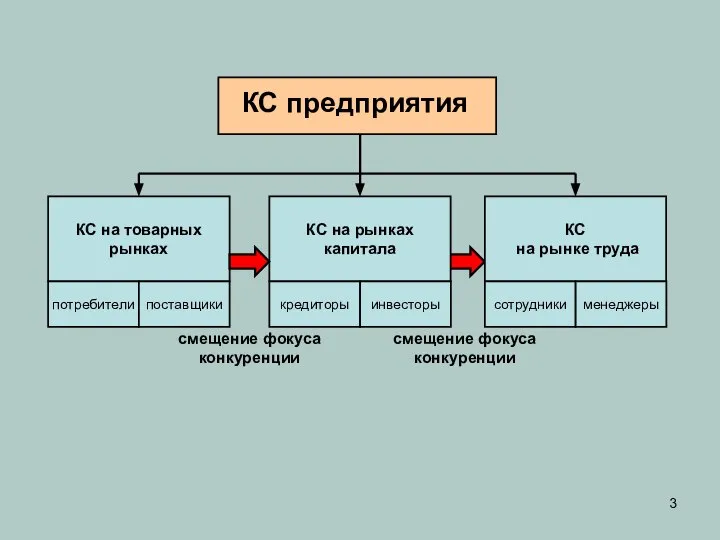

- 3. КС предприятия КС на товарных рынках потребители поставщики КС на рынках капитала кредиторы инвесторы КС на

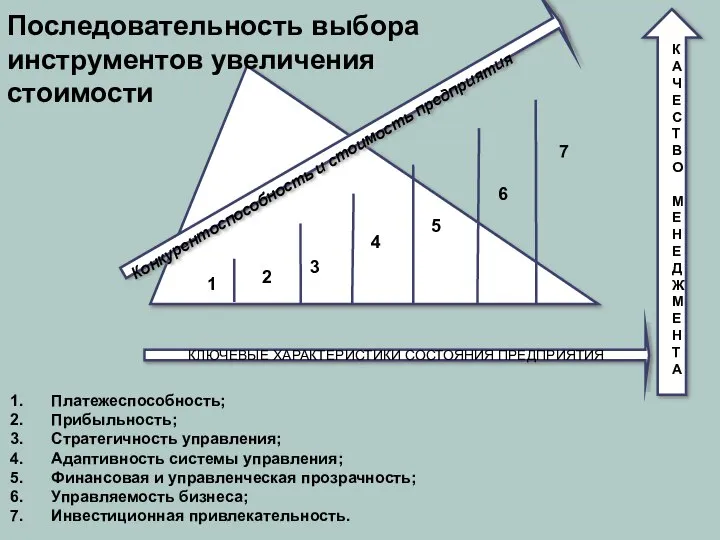

- 4. 1 2 3 4 5 6 7 Конкурентоспособность и стоимость предприятия Платежеспособность; Прибыльность; Стратегичность управления; Адаптивность

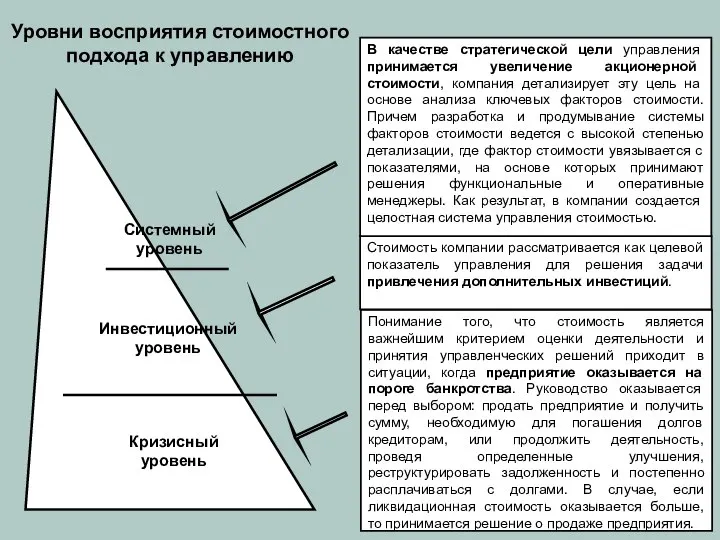

- 5. Системный уровень Инвестиционный уровень Кризисный уровень Понимание того, что стоимость является важнейшим критерием оценки деятельности и

- 6. Стандарты и виды стоимости Определения Цена Стоимость Цена - фактический показатель Стоимость - прогнозный показатель =

- 7. Стандарты и виды стоимости Определения Обоснованная рыночная стоимость - расчетная величина, равная денежной сумме, за которую

- 8. ДЕНЕЖНЫЙ ПОТОК СТОИМОСТЬ БИЗНЕСА БИЗНЕС-СИСТЕМА МЕНЕДЖМЕНТ ТРУД КАПИТАЛ ЗЕМЛЯ ИНФОРМАЦИЯ Факторы производства КС НА РЫНКАХ ТОВАРОВ

- 9. ФИНАНСОВЫЕ МЕТОДЫ ВЛИЯНИЯ НА СТОИМОСТЬ Увеличение объемов продаж Управление величиной операционной марки Инвестиционный менеджмент Управление денежными

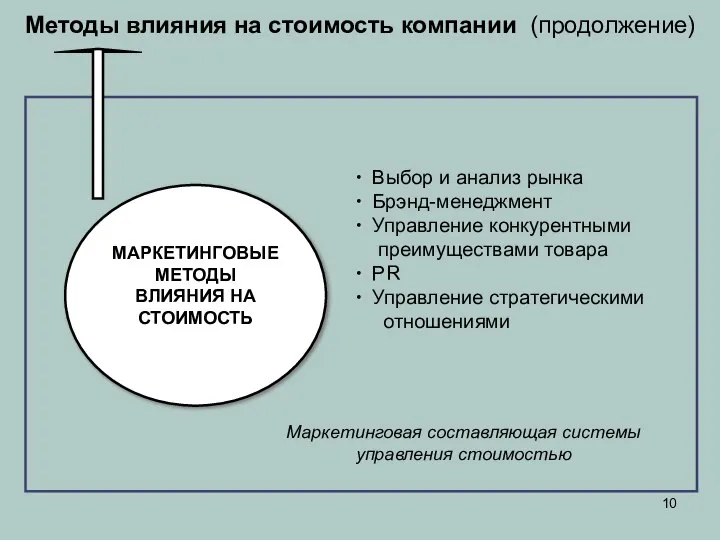

- 10. МАРКЕТИНГОВЫЕ МЕТОДЫ ВЛИЯНИЯ НА СТОИМОСТЬ Выбор и анализ рынка Брэнд-менеджмент Управление конкурентными преимуществами товара PR Управление

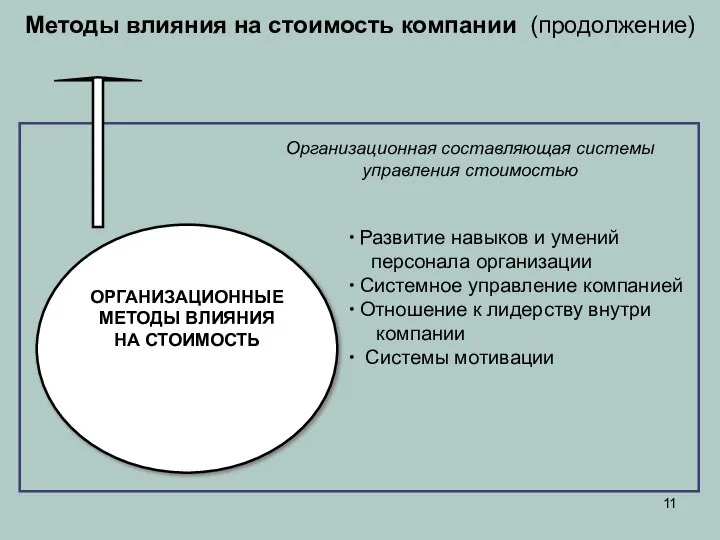

- 11. ОРГАНИЗАЦИОННЫЕ МЕТОДЫ ВЛИЯНИЯ НА СТОИМОСТЬ Развитие навыков и умений персонала организации Системное управление компанией Отношение к

- 12. Факторы успеха внедрения систему управления стоимостью Стратегическое управление Бюджетирование и управленческий учет Нормативная база Система мотивации

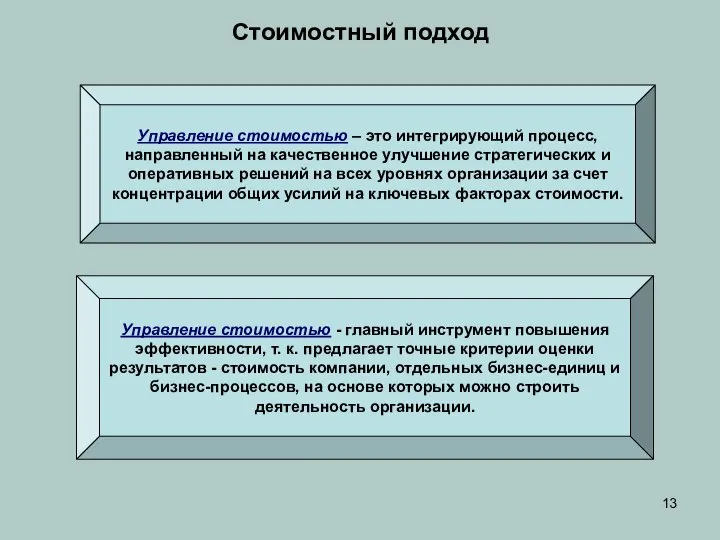

- 13. Стоимостный подход Управление стоимостью – это интегрирующий процесс, направленный на качественное улучшение стратегических и оперативных решений

- 14. Измерение стоимости Стоимостное мышление Стоимостная идеология Управление эффективностью бизнеса Управление эффективностью человеческого капитала СТОИМОСТЬ ДЛЯ СТЕЙКХОЛ-ДЕРОВ

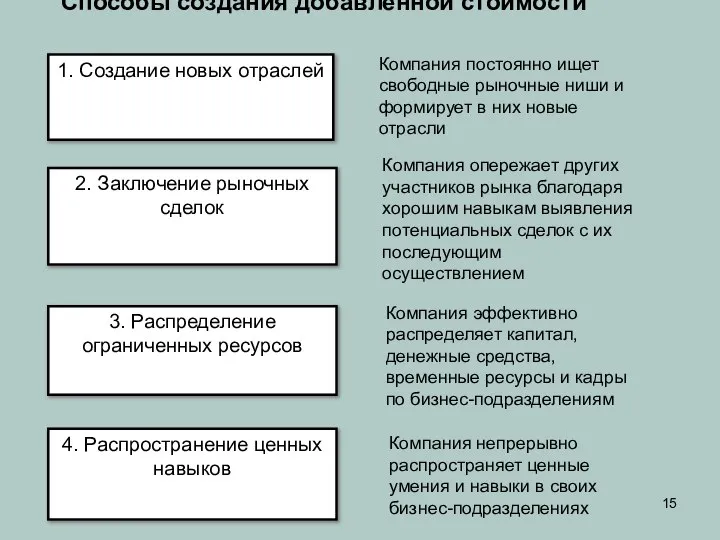

- 15. 1. Создание новых отраслей 2. Заключение рыночных сделок 3. Распределение ограниченных ресурсов 4. Распространение ценных навыков

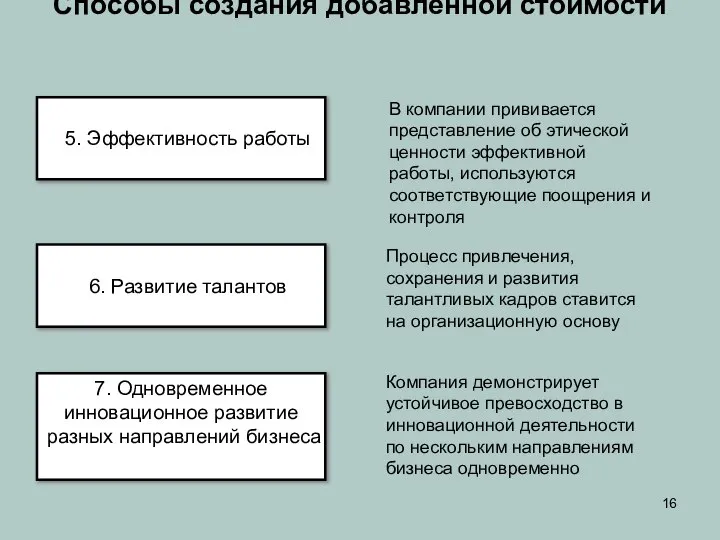

- 16. 5. Эффективность работы 6. Развитие талантов 7. Одновременное инновационное развитие разных направлений бизнеса В компании прививается

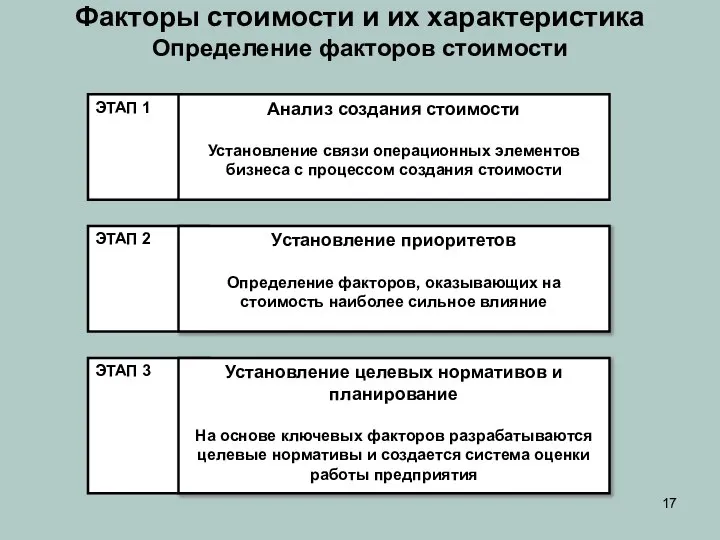

- 17. Факторы стоимости и их характеристика Определение факторов стоимости

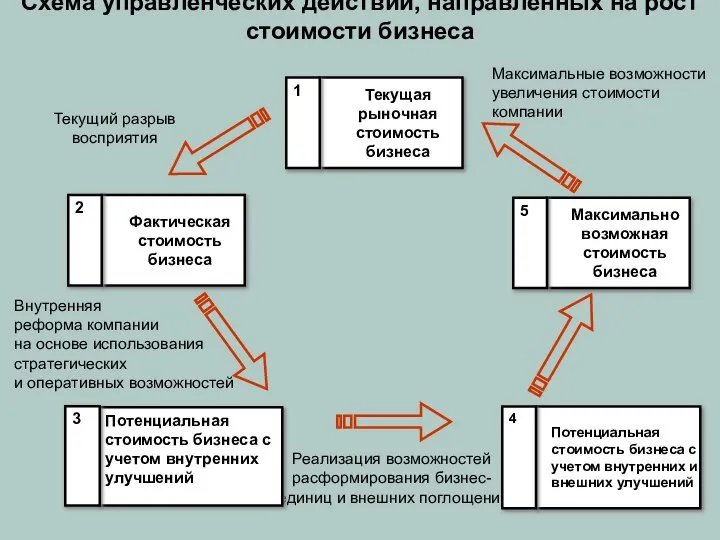

- 18. Текущий разрыв восприятия Внутренняя реформа компании на основе использования стратегических и оперативных возможностей Реализация возможностей расформирования

- 20. Скачать презентацию

Кому нужно управление стоимостью?

С Т Е Й К Х О Л

Кому нужно управление стоимостью?

С Т Е Й К Х О Л

КС предприятия

КС на товарных рынках

потребители

поставщики

КС на рынках капитала

кредиторы

инвесторы

КС

на рынке труда

сотрудники

менеджеры

смещение

КС предприятия

КС на товарных рынках

потребители

поставщики

КС на рынках капитала

кредиторы

инвесторы

КС

на рынке труда

сотрудники

менеджеры

смещение

1

2

3

4

5

6

7

Конкурентоспособность и стоимость предприятия

Платежеспособность;

Прибыльность;

Стратегичность управления;

Адаптивность системы управления;

Финансовая и управленческая прозрачность;

Управляемость

1

2

3

4

5

6

7

Конкурентоспособность и стоимость предприятия

Платежеспособность;

Прибыльность;

Стратегичность управления;

Адаптивность системы управления;

Финансовая и управленческая прозрачность;

Управляемость

Системный

уровень

Инвестиционный

уровень

Кризисный

уровень

Понимание того, что стоимость является важнейшим критерием оценки деятельности и принятия

Системный

уровень

Инвестиционный

уровень

Кризисный

уровень

Понимание того, что стоимость является важнейшим критерием оценки деятельности и принятия

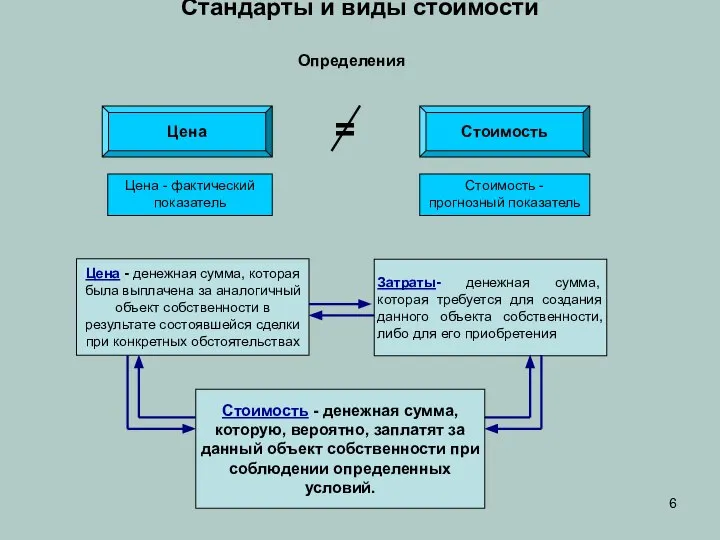

Стандарты и виды стоимости

Определения

Цена

Стоимость

Цена - фактический показатель

Стоимость - прогнозный показатель

=

Затраты- денежная

Стандарты и виды стоимости

Определения

Цена

Стоимость

Цена - фактический показатель

Стоимость - прогнозный показатель

=

Затраты- денежная

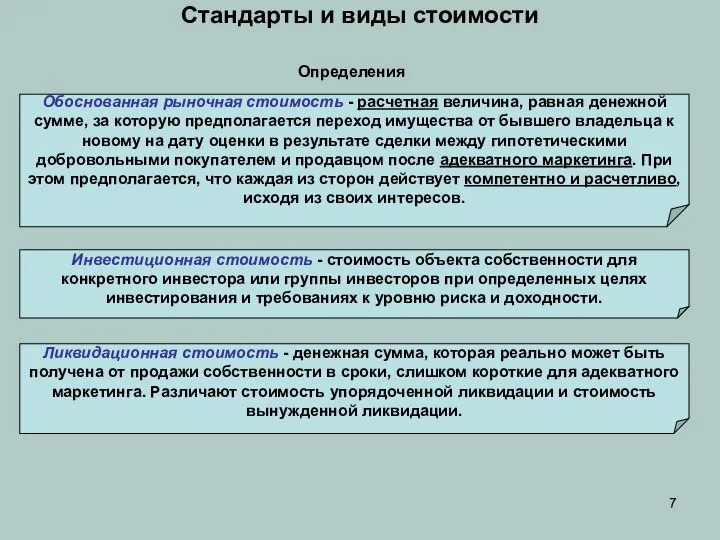

Стандарты и виды стоимости

Определения

Обоснованная рыночная стоимость - расчетная величина, равная денежной

Стандарты и виды стоимости

Определения

Обоснованная рыночная стоимость - расчетная величина, равная денежной

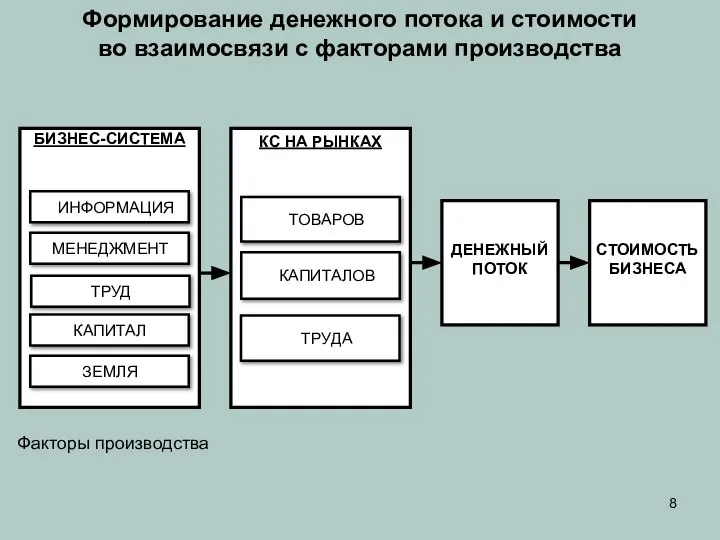

ДЕНЕЖНЫЙ

ПОТОК

СТОИМОСТЬ

БИЗНЕСА

БИЗНЕС-СИСТЕМА

МЕНЕДЖМЕНТ

ТРУД

КАПИТАЛ

ЗЕМЛЯ

ИНФОРМАЦИЯ

Факторы производства

КС НА РЫНКАХ

ТОВАРОВ

КАПИТАЛОВ

ТРУДА

Формирование денежного потока и стоимости

во взаимосвязи с факторами

ПОТОК

СТОИМОСТЬ

БИЗНЕСА

БИЗНЕС-СИСТЕМА

МЕНЕДЖМЕНТ

ТРУД

КАПИТАЛ

ЗЕМЛЯ

ИНФОРМАЦИЯ

Факторы производства

КС НА РЫНКАХ

ТОВАРОВ

КАПИТАЛОВ

ТРУДА

Формирование денежного потока и стоимости во взаимосвязи с факторами

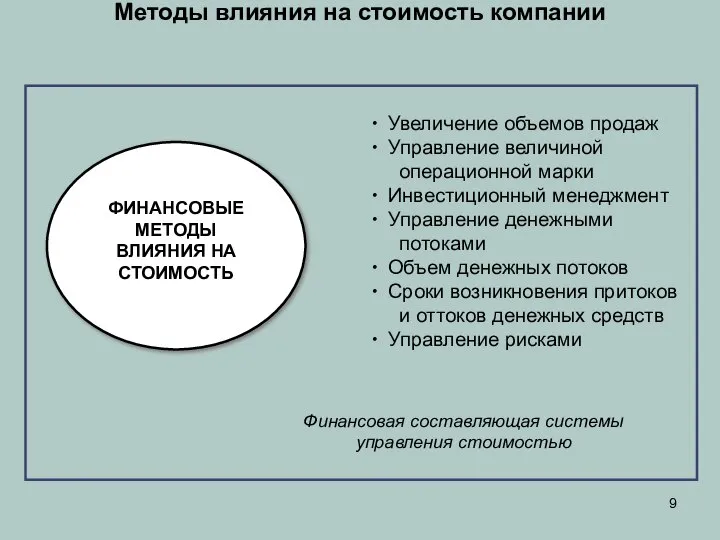

ФИНАНСОВЫЕ МЕТОДЫ ВЛИЯНИЯ НА СТОИМОСТЬ

Увеличение объемов продаж

Управление величиной

Увеличение объемов продаж

Управление величиной

МАРКЕТИНГОВЫЕ МЕТОДЫ ВЛИЯНИЯ НА СТОИМОСТЬ

Выбор и анализ рынка

Выбор и анализ рынка

ОРГАНИЗАЦИОННЫЕ МЕТОДЫ ВЛИЯНИЯ НА СТОИМОСТЬ

Развитие навыков и умений

персонала

Развитие навыков и умений

персонала

Факторы успеха внедрения систему управления стоимостью

Стратегическое управление

Бюджетирование и управленческий учет

Нормативная база

Система

Факторы успеха внедрения систему управления стоимостью

Стратегическое управление

Бюджетирование и управленческий учет

Нормативная база

Система

Стоимостный подход

Управление стоимостью – это интегрирующий процесс, направленный на качественное улучшение

Стоимостный подход

Управление стоимостью – это интегрирующий процесс, направленный на качественное улучшение

Измерение стоимости

Стоимостное мышление

Стоимостная идеология

Управление эффективностью бизнеса

Управление эффективностью человеческого капитала

СТОИМОСТЬ

ДЛЯ

СТЕЙКХОЛ-ДЕРОВ

Определение факторов стоимости

Управление

Измерение стоимости

Стоимостное мышление

Стоимостная идеология

Управление эффективностью бизнеса

Управление эффективностью человеческого капитала

СТОИМОСТЬ

ДЛЯ

СТЕЙКХОЛ-ДЕРОВ

Определение факторов стоимости

Управление

1. Создание новых отраслей

2. Заключение рыночных сделок

3. Распределение ограниченных ресурсов

4. Распространение

1. Создание новых отраслей

2. Заключение рыночных сделок

3. Распределение ограниченных ресурсов

4. Распространение

5. Эффективность работы

6. Развитие талантов

7. Одновременное инновационное развитие разных направлений бизнеса

В

5. Эффективность работы

6. Развитие талантов

7. Одновременное инновационное развитие разных направлений бизнеса

В

Факторы стоимости и их характеристика

Определение факторов стоимости

Факторы стоимости и их характеристика

Определение факторов стоимости

Текущий разрыв восприятия

Внутренняя

реформа компании

на основе использования стратегических

и оперативных

Текущий разрыв восприятия

Внутренняя

реформа компании

на основе использования стратегических

и оперативных

Управление рисками в страховой компании

Управление рисками в страховой компании Обучение подрядчиков

Обучение подрядчиков Системы управления взаимоотношениями с клиентами. Лекция 3

Системы управления взаимоотношениями с клиентами. Лекция 3 Методы принятия. Управленческих решений

Методы принятия. Управленческих решений Организация как система управления

Организация как система управления Теория управления. Практические задания

Теория управления. Практические задания Анализ отрасли. Сегментирование

Анализ отрасли. Сегментирование Алгоритм создания социального проекта

Алгоритм создания социального проекта Технологии тайм-менеджмента

Технологии тайм-менеджмента Способы определения поставщиков (подрядчиков, исполнителей)

Способы определения поставщиков (подрядчиков, исполнителей) Nauka o organizacji i przedsiębiorstwie. Podstawy teorii organizacji. (Wyklad 1)

Nauka o organizacji i przedsiębiorstwie. Podstawy teorii organizacji. (Wyklad 1) Исследование методов менеджмента человеческих ресурсов в колхозе им. С.Г.Шаумяна

Исследование методов менеджмента человеческих ресурсов в колхозе им. С.Г.Шаумяна Менеджментоснова управления

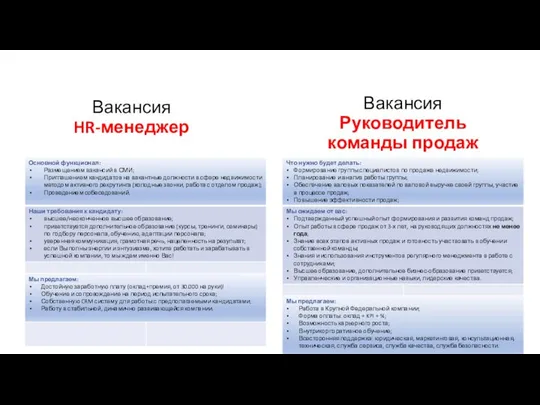

Менеджментоснова управления Компания Этажи. Вакансии

Компания Этажи. Вакансии Реинжиниринг и организационное развитие

Реинжиниринг и организационное развитие Решение проблем методом 1х1. Компания Русал

Решение проблем методом 1х1. Компания Русал Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Стратегічне планування та управління

Стратегічне планування та управління Служба приема и размещения, ее функциональные задачи обязанности, стандарты обслуживания гостей

Служба приема и размещения, ее функциональные задачи обязанности, стандарты обслуживания гостей Коммуникации в организации

Коммуникации в организации Аудит корпоративной культуры

Аудит корпоративной культуры Планирование. Проекты и целевые программы, как основные механизмы изменений

Планирование. Проекты и целевые программы, как основные механизмы изменений Теорії соціальної організації та управління

Теорії соціальної організації та управління Заманауи менеджмент. Оған тән қасиеттер. Менеджмент әдңстері. Менеджер, оның денсаулық сақтаудағы орны мен ролі

Заманауи менеджмент. Оған тән қасиеттер. Менеджмент әдңстері. Менеджер, оның денсаулық сақтаудағы орны мен ролі Стимулирование свободным временем

Стимулирование свободным временем Дерево целей

Дерево целей Мероприятия в сфере туризма

Мероприятия в сфере туризма Управление IT-службой предприятия. (Лекция 13)

Управление IT-службой предприятия. (Лекция 13)