- Концептуальные основы контроллинга. (Тема 1)

Содержание

- 2. Понятие контроллинга в деятельности предприятий Эволюция взглядов на контроллинг Определение Составляющие Цель контроллинга Задачи контроллинга Функции

- 3. Недостаток информации о текущем состоянии и о перспективах деятельности предприятия требуют формирования новых подходов к управлению

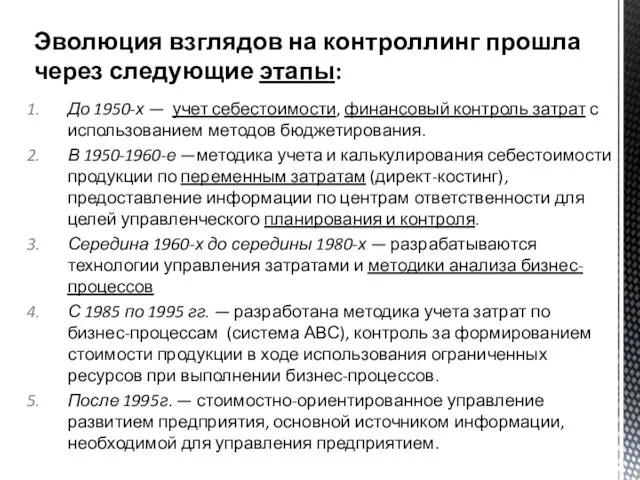

- 4. До 1950-х — учет себестоимости, финансовый контроль затрат с использованием методов бюджетирования. В 1950-1960-е —методика учета

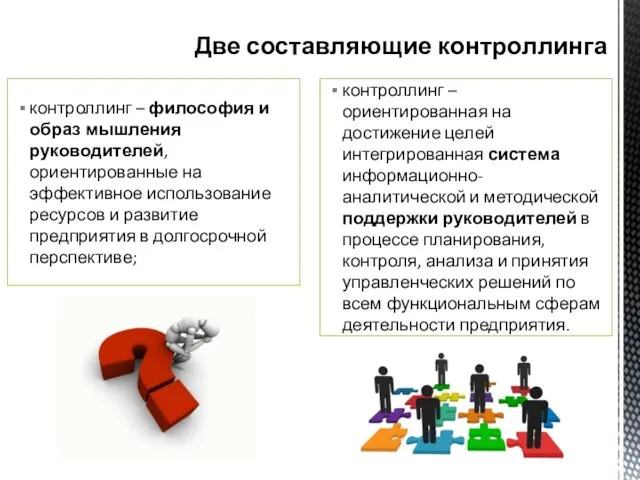

- 5. контроллинг – философия и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия в

- 6. инструмент планирования, учета, анализа состояния дел на фирме, используемый для принятия решений на базе компьютеризированной системы

- 7. Контроллинг — это контрольно-информационная система обеспечения управления развитием предприятия на основе измерения ресурсов, затрат и результатов

- 8. Целью контроллинга является предоставление руководству комплексной информации, необходимой для управления развитием предприятия.

- 9. построение системы стратегических и оперативных (тактических) целевых показателей деятельности предприятия; использование механизмов контроля в целях обеспечения

- 10. группировка и обобщение затрат и результатов в различных аналитических разрезах (по видам затрат и результатов, местам

- 11. измерительная внутреннего контроля деятельности координирующая корректирующая сервисная Функции контроллинга

- 12. (самостоятельно, см. материалы в vk) Роль контроллинга на предприятии

- 13. финансовый; производственного калькулирования; финансового планирования и экономического анализа; инвестиций; информационных технологий; корпоративного развития. Секторы контроллинга (организационный

- 14. контроллинг закупок и складирования; контроллинг производства; контроллинг продаж; контроллинг финансовых инвестиций; контроллинг логистики; контроллинг капитальных вложений;

- 16. Скачать презентацию

Понятие контроллинга в деятельности предприятий

Эволюция взглядов на контроллинг

Определение

Составляющие

Цель контроллинга

Задачи контроллинга

Функции

Понятие контроллинга в деятельности предприятий

Эволюция взглядов на контроллинг

Определение

Составляющие

Цель контроллинга

Задачи контроллинга

Функции

Недостаток информации о текущем состоянии и о перспективах деятельности предприятия требуют

Недостаток информации о текущем состоянии и о перспективах деятельности предприятия требуют

До 1950-х — учет себестоимости, финансовый контроль затрат с использованием методов

До 1950-х — учет себестоимости, финансовый контроль затрат с использованием методов

контроллинг – философия и образ мышления руководителей, ориентированные на эффективное использование

контроллинг – философия и образ мышления руководителей, ориентированные на эффективное использование

инструмент планирования, учета, анализа состояния дел на фирме, используемый для принятия

инструмент планирования, учета, анализа состояния дел на фирме, используемый для принятия

Контроллинг — это

контрольно-информационная система

обеспечения управления развитием предприятия

на основе

Контроллинг — это

контрольно-информационная система

обеспечения управления развитием предприятия

на основе

Целью контроллинга является предоставление руководству комплексной информации, необходимой для управления развитием

Целью контроллинга является предоставление руководству комплексной информации, необходимой для управления развитием

построение системы стратегических и оперативных (тактических) целевых показателей деятельности предприятия;

использование механизмов

построение системы стратегических и оперативных (тактических) целевых показателей деятельности предприятия;

использование механизмов

группировка и обобщение затрат и результатов в различных аналитических разрезах (по

группировка и обобщение затрат и результатов в различных аналитических разрезах (по

измерительная

внутреннего контроля деятельности

координирующая

корректирующая

сервисная

Функции контроллинга

измерительная

внутреннего контроля деятельности

координирующая

корректирующая

сервисная

Функции контроллинга

(самостоятельно, см. материалы в vk)

Роль контроллинга на предприятии

(самостоятельно, см. материалы в vk)

Роль контроллинга на предприятии

финансовый;

производственного калькулирования;

финансового планирования и экономического анализа;

инвестиций;

информационных технологий;

корпоративного развития.

Секторы контроллинга (организационный аспект)

финансовый;

производственного калькулирования;

финансового планирования и экономического анализа;

инвестиций;

информационных технологий;

корпоративного развития.

Секторы контроллинга (организационный аспект)

контроллинг закупок и складирования;

контроллинг производства;

контроллинг продаж;

контроллинг финансовых инвестиций;

контроллинг логистики;

контроллинг капитальных вложений;

контроллинг

контроллинг закупок и складирования;

контроллинг производства;

контроллинг продаж;

контроллинг финансовых инвестиций;

контроллинг логистики;

контроллинг капитальных вложений;

контроллинг

Работа в Leomax для тех, кому важно быть дома

Работа в Leomax для тех, кому важно быть дома Разрешительная система

Разрешительная система Управление трудовым потенциалом на основе ООО ФЭБ

Управление трудовым потенциалом на основе ООО ФЭБ Введение в организационно-управленческую деятельность: понятие и основные предметные области

Введение в организационно-управленческую деятельность: понятие и основные предметные области Теоретические основы стратегического государственного управления

Теоретические основы стратегического государственного управления Расширение административных способностей управления для улучшения результата

Расширение административных способностей управления для улучшения результата Принятие управленческих решений

Принятие управленческих решений Тайм-менеджмент

Тайм-менеджмент Аналитические методы принятия управленческих решений

Аналитические методы принятия управленческих решений By IGOR DUDARMY.Тренинги в Киеве

By IGOR DUDARMY.Тренинги в Киеве Взаимодействие службы приёма и размещения с другими службами гостиницы

Взаимодействие службы приёма и размещения с другими службами гостиницы Региональные объединения и союзы в области международного туризма

Региональные объединения и союзы в области международного туризма Школа человеческих отношений как концепция управления

Школа человеческих отношений как концепция управления Планирование. Проекты и целевые программы, как основные механизмы изменений

Планирование. Проекты и целевые программы, как основные механизмы изменений Классификации рисков

Классификации рисков Западные школы управления XX века

Западные школы управления XX века Технологии тайм-менеджмента

Технологии тайм-менеджмента Разработка и реализация проектов

Разработка и реализация проектов Бенчмаркинг – метод и процесс контрольного сравнения логистических процессов (на примере ОАО Северсталь)

Бенчмаркинг – метод и процесс контрольного сравнения логистических процессов (на примере ОАО Северсталь) Трудовая адаптация персонала на предприятии

Трудовая адаптация персонала на предприятии Инновационная деятельность предприятия

Инновационная деятельность предприятия Профессиональные дефициты современного работника

Профессиональные дефициты современного работника Формирование команды по разработке веб - приложений

Формирование команды по разработке веб - приложений Трудовые ресурсы, персонал и трудовой потенциал организации

Трудовые ресурсы, персонал и трудовой потенциал организации Оценка рисков в принятии предпринимательских решений

Оценка рисков в принятии предпринимательских решений Составление заявки на покупку товаров и услуг. Описание процесса

Составление заявки на покупку товаров и услуг. Описание процесса Організаційна культура як інструмент управління персоналом

Організаційна культура як інструмент управління персоналом Практическая работа аудитора по персоналу: Аудит вознаграждений. Мотивационный аудит

Практическая работа аудитора по персоналу: Аудит вознаграждений. Мотивационный аудит