- Оценка рисков в принятии предпринимательских решений

Содержание

- 2. Понятие риска, c точки зрения предпринимателя риск - это вероятность потерпеть финансовые убытки, исчисляемые в стоимостном

- 3. Риск представляет собой действие в надежде на счастливый исход по принципу «повезет - не повезет». Все

- 4. Категории предпринимательского риска

- 5. Чистый риск Риск, результатом которого являются либо потери, либо отсутствие их, но возможности для выигрыша нет.

- 6. Спекулятивный риск Риск при котором предприниматель либо выигрывает, либо проигрывает. Например: покупка недвижимости, земли, акций с

- 7. Фундаментальный риск Отличается безличностным характером. Этот риск в одинаковой мере затрагивает всех. Как правило, он связан

- 8. Классификация рисков по месту возникновения Производственный риск Коммерческий риск Финансовый риск

- 9. Производственный риск Связан с производством продукции (товаров, услуг), с осуществлением любой производственной деятельности. Причины: возможное снижение

- 10. Коммерческий риск Возникает в процессе реализации товаров и услуг, произведенных или закупленных фирмой. Причины : снижение

- 11. Финансовый риск Возникает в сфере отношений с финансовыми институтами (банками и т.д.). Измеряется как отношение величины

- 12. Риск-менеджмент Риск-менеджмент - это система управления риском и экономико-финансовыми отношениями, возникающими в процессе этого управления, включающая

- 13. Главные задачи менеджера Обнаружить область повышенного риска Оценить степень риска Разработать и принять меры, предупреждающие риск

- 14. Основные понятия риск-менеджмента (1) Стратегия управления - направления и способы использования средств для достижения минимизации риска.

- 15. Основные понятия риск-менеджмента (2) Объект управления - рисковые вложения капитала и экономические отношения между хозяйствующими субъектами

- 16. Основные понятия риск-менеджмента (3) Субъект управления - группа руководителей, менеджеров, которые посредством различных вариантов своего воздействия

- 17. В риск-менеджменте нет и не может быть готовых рецептов. Но зная методы, приемы, способы решения тех

- 18. Правила риск-менеджмента Нельзя рисковать больше, чем это может позволить собственный капитал Всегда нужно думать о последствиях

- 19. Управление риском Методы определения риска Экспертный Статистический комбинированный

- 20. Экспертный метод Ключевую роль здесь играет экспертная оценка. Предприниматель обязан обращаться за квалифицированной помощью к специалистам

- 21. Статистический метод Отправной точкой в определении финансовых потерь могут служить финансовые отчеты, раздел убытки и расшифровка

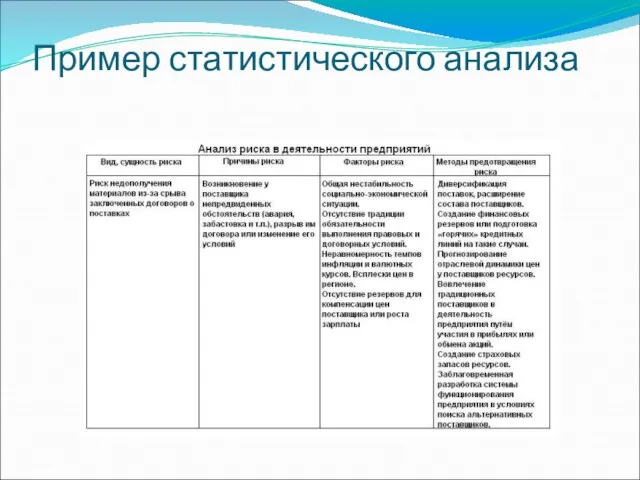

- 22. Пример статистического анализа

- 23. Программа управления рисками должна максимально определять возможные риски, могущие вызвать материальные и финансовые потери в стоимостном

- 24. Наиболее трудным этапом в программе считается оценка последствий потерь, т.к. нет контрольного перечня, который помог бы

- 25. Составление программы управления рисками

- 26. Варианты управления риском Избежание - просто уклонение от риска, зачастую отказ от прибыли. Удержание риска за

- 27. Самострахование Самострахование - это уменьшение риска предпринимательства с помощью собственной избыточной наличности, специально отложенной для этих

- 28. Способы сведения вероятности риска к минимуму(1) при проектировании предприятия, магазина, офиса в проект закладываются самые передовые

- 29. Способы сведения вероятности риска к минимуму(2) постоянный контроль и ремонт предохранительных и сигнализирующих устройств охрана имущества

- 30. Cтрахование Cтрахование - это способ побуждения другого лица к принятию на себя риска - взамен за

- 31. Условия страхования риска риск связан с угрозой большому количеству клиентов убытки должны быть делом случая и

- 32. Некоторые виды страхования и риски, связанные с ними

- 33. Виды страхового покрытия(1) Имущественное страхование - служит для предохранения от пожаров, ураганов и других природных катастроф,

- 34. Виды страхового покрытия(2) Страхование жизни ключевого сотрудника. Такие сотрудники играют жизненно важную роль в функционировании любого

- 35. Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Грамотное

- 37. Скачать презентацию

Понятие риска, c точки зрения предпринимателя риск - это вероятность потерпеть

Понятие риска, c точки зрения предпринимателя риск - это вероятность потерпеть

Риск представляет собой действие в надежде на счастливый исход по

Риск представляет собой действие в надежде на счастливый исход по

Категории предпринимательского риска

Категории предпринимательского риска

Чистый риск

Риск, результатом которого являются либо потери, либо отсутствие их, но

Чистый риск

Риск, результатом которого являются либо потери, либо отсутствие их, но

Спекулятивный риск

Риск при котором предприниматель либо выигрывает, либо проигрывает.

Например: покупка

Спекулятивный риск

Риск при котором предприниматель либо выигрывает, либо проигрывает.

Например: покупка

Фундаментальный риск

Отличается безличностным характером. Этот риск в одинаковой мере затрагивает всех.

Фундаментальный риск

Отличается безличностным характером. Этот риск в одинаковой мере затрагивает всех.

Классификация рисков по месту возникновения

Производственный риск

Коммерческий риск

Финансовый риск

Классификация рисков по месту возникновения

Производственный риск

Коммерческий риск

Финансовый риск

Производственный риск

Связан с производством продукции (товаров, услуг), с осуществлением любой производственной

Производственный риск

Связан с производством продукции (товаров, услуг), с осуществлением любой производственной

Коммерческий риск

Возникает в процессе реализации товаров и услуг, произведенных или закупленных

Коммерческий риск

Возникает в процессе реализации товаров и услуг, произведенных или закупленных

Финансовый риск

Возникает в сфере отношений с финансовыми институтами (банками и т.д.).

Финансовый риск

Возникает в сфере отношений с финансовыми институтами (банками и т.д.).

Риск-менеджмент

Риск-менеджмент - это система управления риском и экономико-финансовыми отношениями, возникающими

Риск-менеджмент

Риск-менеджмент - это система управления риском и экономико-финансовыми отношениями, возникающими

Главные задачи менеджера

Обнаружить область повышенного риска

Оценить степень риска

Разработать и принять

Главные задачи менеджера

Обнаружить область повышенного риска

Оценить степень риска

Разработать и принять

Основные понятия риск-менеджмента (1)

Стратегия управления - направления и способы использования средств

Основные понятия риск-менеджмента (1)

Стратегия управления - направления и способы использования средств

Основные понятия риск-менеджмента (2)

Объект управления - рисковые вложения капитала и экономические

Основные понятия риск-менеджмента (2)

Объект управления - рисковые вложения капитала и экономические

Основные понятия риск-менеджмента (3)

Субъект управления - группа руководителей, менеджеров, которые посредством

Основные понятия риск-менеджмента (3)

Субъект управления - группа руководителей, менеджеров, которые посредством

В риск-менеджменте нет и не может быть готовых рецептов.

Но

В риск-менеджменте нет и не может быть готовых рецептов.

Но

Правила риск-менеджмента

Нельзя рисковать больше, чем это может позволить собственный капитал

Всегда нужно

Правила риск-менеджмента

Нельзя рисковать больше, чем это может позволить собственный капитал

Всегда нужно

Управление риском

Методы определения риска

Экспертный

Статистический

комбинированный

Управление риском

Методы определения риска

Экспертный

Статистический

комбинированный

Экспертный метод

Ключевую роль здесь играет экспертная оценка. Предприниматель обязан обращаться за

Экспертный метод

Ключевую роль здесь играет экспертная оценка. Предприниматель обязан обращаться за

Статистический метод

Отправной точкой в определении финансовых потерь могут служить финансовые отчеты,

Статистический метод

Отправной точкой в определении финансовых потерь могут служить финансовые отчеты,

Пример статистического анализа

Пример статистического анализа

Программа управления рисками

должна максимально определять возможные риски, могущие вызвать материальные и

Программа управления рисками

должна максимально определять возможные риски, могущие вызвать материальные и

Наиболее трудным этапом в программе считается оценка последствий потерь, т.к.

Наиболее трудным этапом в программе считается оценка последствий потерь, т.к.

Составление программы управления рисками

Составление программы управления рисками

Варианты управления риском

Избежание - просто уклонение от риска, зачастую отказ от

Варианты управления риском

Избежание - просто уклонение от риска, зачастую отказ от

Самострахование

Самострахование - это уменьшение риска предпринимательства с помощью собственной избыточной наличности,

Самострахование

Самострахование - это уменьшение риска предпринимательства с помощью собственной избыточной наличности,

Способы сведения вероятности риска к минимуму(1)

при проектировании предприятия, магазина, офиса в

Способы сведения вероятности риска к минимуму(1)

при проектировании предприятия, магазина, офиса в

Способы сведения вероятности риска к минимуму(2)

постоянный контроль и ремонт предохранительных и

Способы сведения вероятности риска к минимуму(2)

постоянный контроль и ремонт предохранительных и

Cтрахование

Cтрахование - это способ побуждения другого лица к принятию на себя

Cтрахование

Cтрахование - это способ побуждения другого лица к принятию на себя

Условия страхования риска

риск связан с угрозой большому количеству клиентов

убытки должны быть

Условия страхования риска

риск связан с угрозой большому количеству клиентов

убытки должны быть

Некоторые виды страхования и риски, связанные с ними

Некоторые виды страхования и риски, связанные с ними

Виды страхового покрытия(1)

Имущественное страхование - служит для предохранения от пожаров,

Виды страхового покрытия(1)

Имущественное страхование - служит для предохранения от пожаров,

Виды страхового покрытия(2)

Страхование жизни ключевого сотрудника. Такие сотрудники играют жизненно важную

Виды страхового покрытия(2)

Страхование жизни ключевого сотрудника. Такие сотрудники играют жизненно важную

Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные

Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные

სამუშაო ძალის მოდელი

სამუშაო ძალის მოდელი Особенности мотивации труда персонала

Особенности мотивации труда персонала Совершенствование системы оплаты труда работников предприятия на примере ООО Ателье Карина

Совершенствование системы оплаты труда работников предприятия на примере ООО Ателье Карина Система взаимодействия специалистов в системе культуры и искусства

Система взаимодействия специалистов в системе культуры и искусства Организационная культура

Организационная культура Мультимодальные перевозки

Мультимодальные перевозки Формальные каналы коммуникации в организации

Формальные каналы коммуникации в организации Основы управления персоналом

Основы управления персоналом Cохранение знаний. C. Дюрст

Cохранение знаний. C. Дюрст Культура организации. Виды культур. Ритуалы, церемонии, символы организаций

Культура организации. Виды культур. Ритуалы, церемонии, символы организаций Деловые переговоры

Деловые переговоры Основные понятия теории организации

Основные понятия теории организации Технология работы службы приема и размещения и пути ее совершенствования (на примере гостиницы Парк Дракино)

Технология работы службы приема и размещения и пути ее совершенствования (на примере гостиницы Парк Дракино) Инструкция по оформлению доставки товаров на платформу Бауцентр Рус г. Пушкино

Инструкция по оформлению доставки товаров на платформу Бауцентр Рус г. Пушкино Закупочная логистика

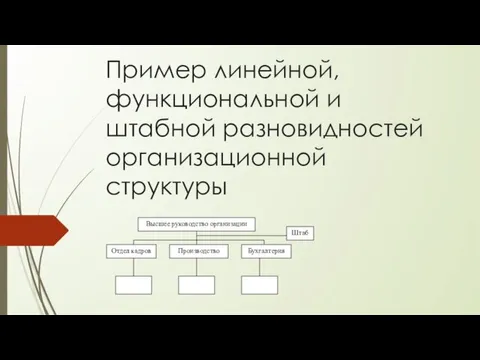

Закупочная логистика Пример линейной, функциональной и штабной разновидностей организационной структуры

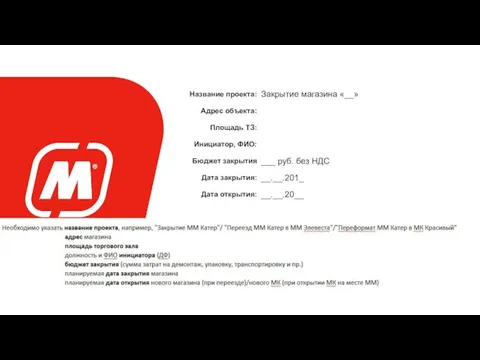

Пример линейной, функциональной и штабной разновидностей организационной структуры Инструкция по заполнению презентации на закрытие

Инструкция по заполнению презентации на закрытие Управленческий учет. Содержание, задачи и основные методы

Управленческий учет. Содержание, задачи и основные методы Оценка компетенций персонала

Оценка компетенций персонала Процесс контроля и координирования (регулирования)

Процесс контроля и координирования (регулирования) Организация перевозок и управление на автомобильном транспорте. Объединение автовокзалов и автостанций

Организация перевозок и управление на автомобильном транспорте. Объединение автовокзалов и автостанций Бизнес-процесс продажи со склада Игумново

Бизнес-процесс продажи со склада Игумново Advanced Micro Devices

Advanced Micro Devices Понятие и сущность организации

Понятие и сущность организации Метрологическое обеспечение качества

Метрологическое обеспечение качества Методы принятия управленческих решений

Методы принятия управленческих решений Стратегия личностного и профессионального роста бухгалтера внутри компании

Стратегия личностного и профессионального роста бухгалтера внутри компании Функции управления мотивация

Функции управления мотивация