- Понятие и характеристика затрат в логистической деятельности

Содержание

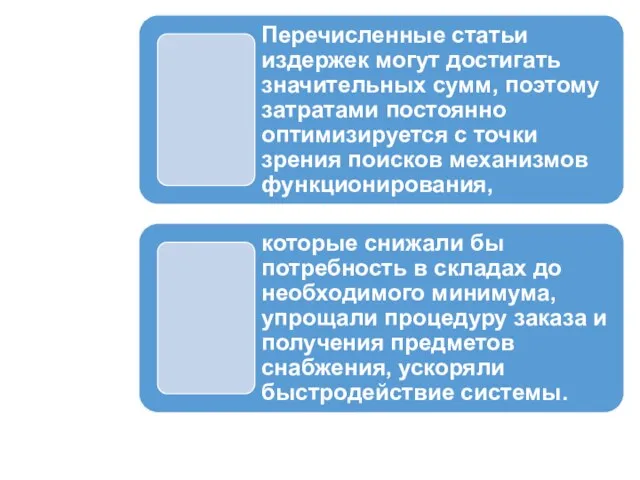

- 3. Логистические затраты не всегда поддаются учету в чистом виде, их составляющие не могут рассматриваться автономно друг

- 4. Отдельные элементы финансовых процессов, логистические процессы охватывают как материальные, так и финансовые процессы и приводят к

- 14. Тема 2 Определение логистических затрат

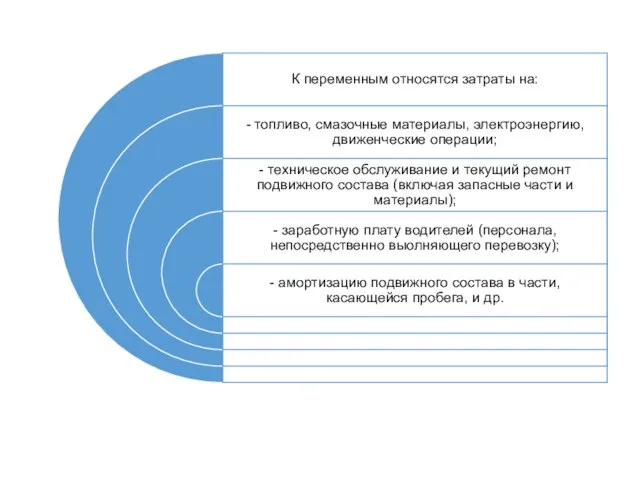

- 25. Затраты на закупку продукции включают расходы по приобретению сырья и материалов, т.е. их стоимость, расходы по

- 26. Затраты на производство продукции включают расходы на приемку сырья и материалов, оформление заказа на производство продукции,

- 27. Затраты на сбыт продукции включают расходы на хранение запасов готовой продукции, оформление заказа (упаковку, сортировку, маркировку

- 28. Тема 3-4 Классификация логистических затрат

- 32. Классификация логистических затрат представлена на рисунке 1.

- 39. Прямые относительные затраты — затраты, которые в предметном и временном отношении могут быть однозначно отнесены на

- 48. Трансакционные затраты это затраты по налаживанию и осуществлению обменных соглашений на рынке закупок или сбыта. Размер

- 49. Традиционные системы учета пока не могут обеспечить предприятия достаточной информацией, чтобы ответить на вопрос: возможна ли

- 50. Обобщая отечественный и зарубежный опыт существующих классификаций затрат и исходя из сложившейся системы учета затрат на

- 51. на функциональные - по статьям, отражающим целевую направленность затрат с точки зрения их функций и роли

- 55. Одним из недостатков существующих классификаций логистических затрат является применение смешанных признаков их группировки по статьям затрат

- 56. Предложенная классификация не является исчерпывающей, она может быть дополнена, так как выделение тех или иных групп

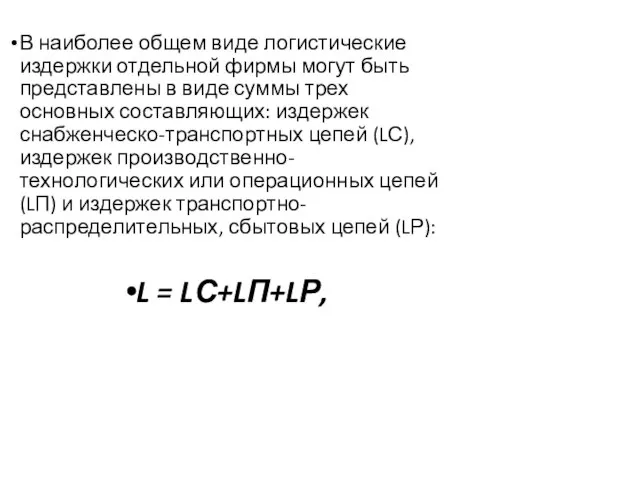

- 74. В наиболее общем виде логистические издержки отдельной фирмы могут быть представлены в виде суммы трех основных

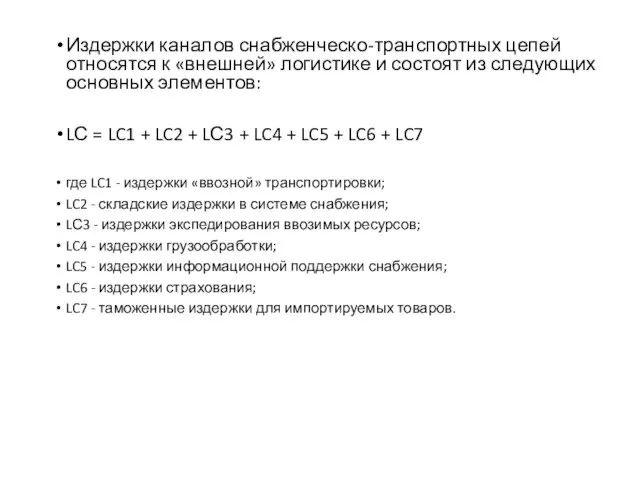

- 75. Издержки каналов снабженческо-транспортных цепей относятся к «внешней» логистике и состоят из следующих основных элементов: LС =

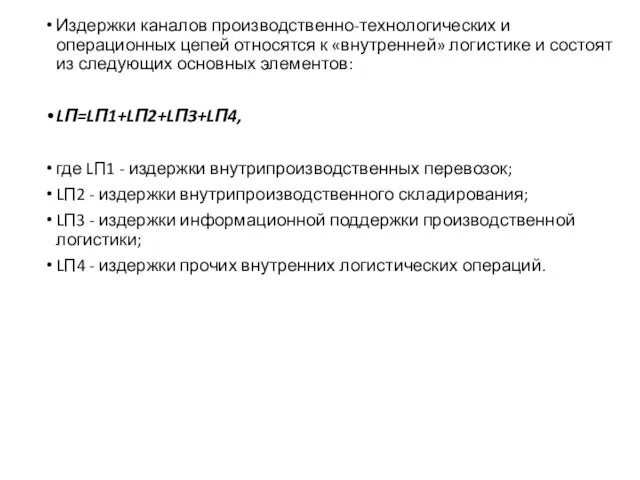

- 76. Издержки каналов производственно-технологических и операционных цепей относятся к «внутренней» логистике и состоят из следующих основных элементов:

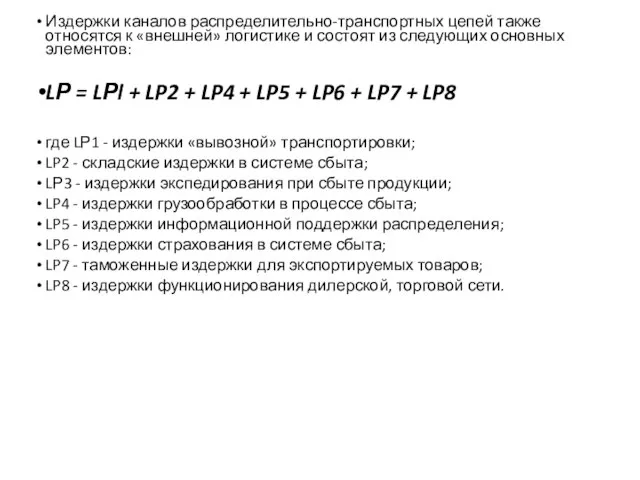

- 77. Издержки каналов распределительно-транспортных цепей также относятся к «внешней» логистике и состоят из следующих основных элементов: LР

- 78. В составе этих логистических издержек целесообразно также учитывать затраты на осуществление финансовых операций, обеспечивающих движение материальных

- 79. Логистические издержки составляют одну из крупнейших статей расходов деловых организаций; по своему объему они уступают только

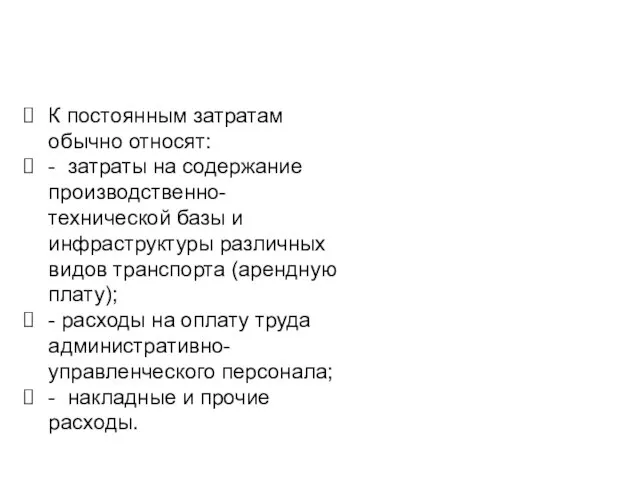

- 83. К постоянным затратам обычно относят: - затраты на содержание производственно-технической базы и инфраструктуры различных видов транспорта

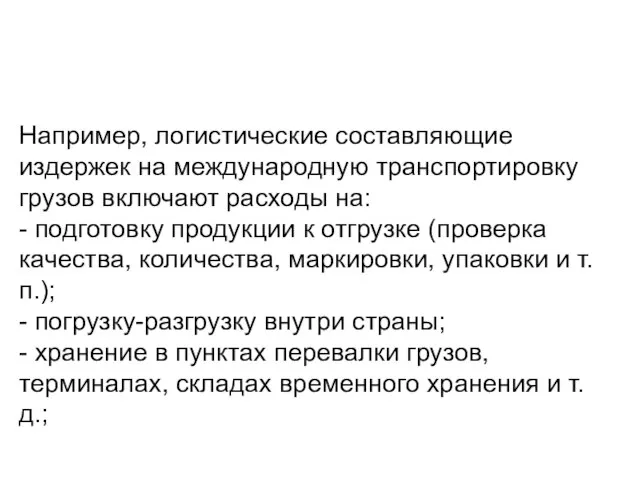

- 85. Например, логистические составляющие издержек на международную транспортировку грузов включают расходы на: - подготовку продукции к отгрузке

- 86. - перевозку грузов до погранпереходов, портов или до транспортных средств, следующих за границу; - погрузку на

- 87. - выгрузку груза в пункте назначения; - оплату таможенных пошлин, налогов и сборов; - оплату по

- 88. Наличие той или иной конкретной совокупности затрат будет зависеть от базисных условий поставки, установленных договором купли-продажи.

- 89. Отдельные логистические издержки в транспортировке могут быть сгруппированы или дифференцированы по определенному звену ЛС в цепи

- 90. Например, если таким звеном является таможня, то для нее могут быть выделены такие составляющие затрат, как:

- 91. Транспортные издержки являются базой для определения тарифов на услуги логистических посредников: транспортных и транс-портно-экспедиционных (стивидорных) фирм,

- 92. Система транспортных тарифов, по которым осуществляются расчеты между грузоотправителями, грузополучателями и транспорт-но-логистическими посредниками, зависит от вида

- 93. Расчеты в международных перевозках между грузовладельцами и транспортными организациями железнодорожного и морского транспорта ведутся по действующим

- 94. В зарубежных странах используются свои системы тарифов для различных видов транспорта или общие (например, в странах

- 95. Большое значение для логистического менеджмента имеет соответствие грузовой отправки транзитной (минимальной) норме, так как в этом

- 98. Дополнительные факторы, определяющие выбор вида транспорта Финансовая стабильность перевозчика Наличие доп. услуг по экспедиционному обслуживанию, комплектации

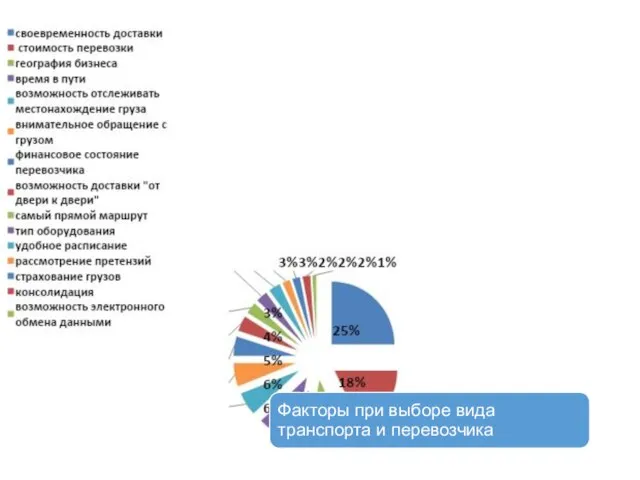

- 99. Экспертная оценка значимости каждого фактора, влияющего на выбор вида транспорта, показывает, что чаще всего принимают во

- 100. Тема 7 Формирование затрат в складской деятельности

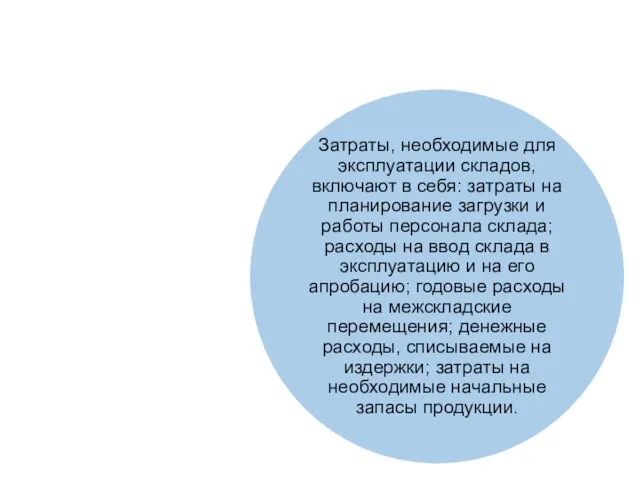

- 102. Складские затраты, связанные с обеспечением сохранности продукции. Затраты хранения являются дополнительными затратами, вызванными продолжением процесса производства

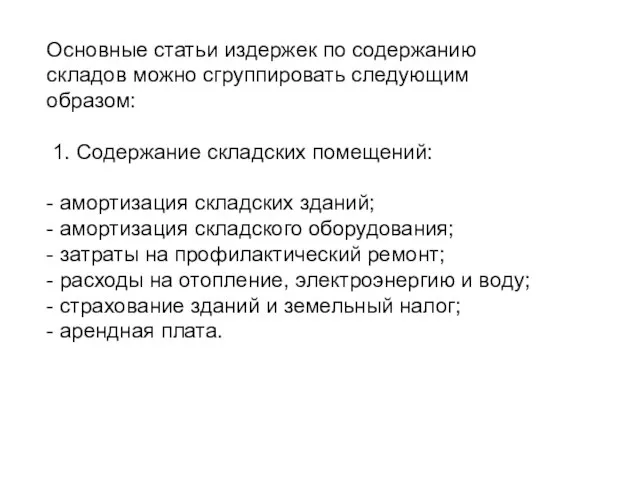

- 104. Основные статьи издержек по содержанию складов можно сгруппировать следующим образом: 1. Содержание складских помещений: - амортизация

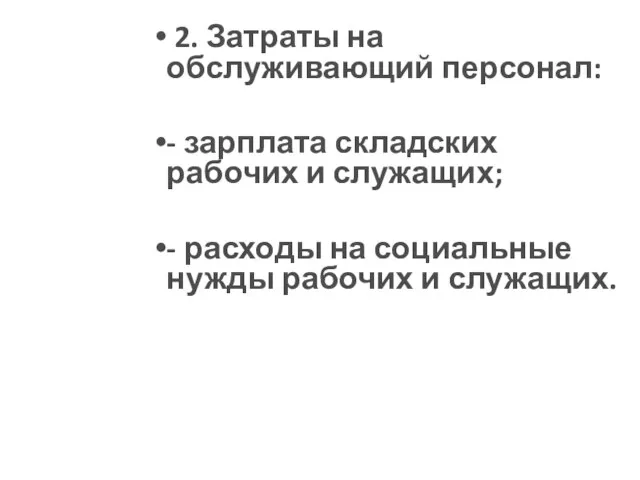

- 105. 2. Затраты на обслуживающий персонал: - зарплата складских рабочих и служащих; - расходы на социальные нужды

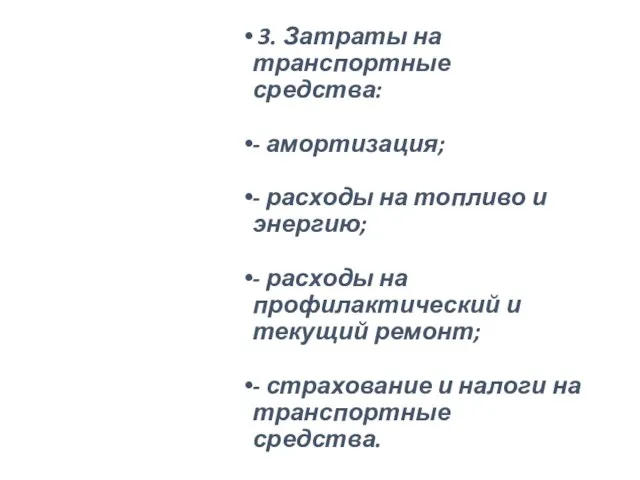

- 106. 3. Затраты на транспортные средства: - амортизация; - расходы на топливо и энергию; - расходы на

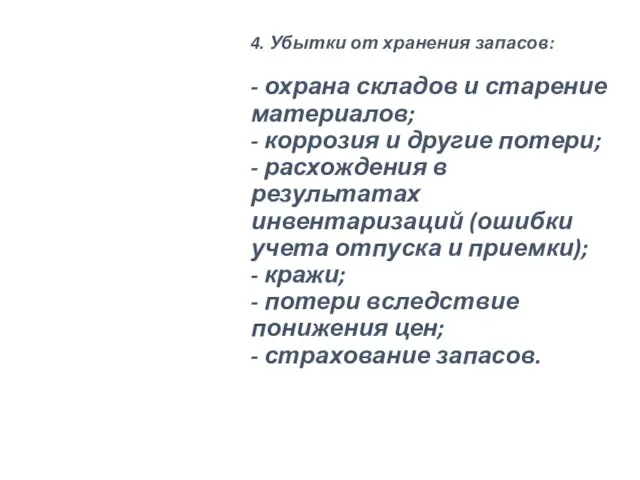

- 107. 4. Убытки от хранения запасов: - охрана складов и старение материалов; - коррозия и другие потери;

- 108. К основным статьям издержек по содержанию складов западные экономисты относят также потери процентов на капитал, которые

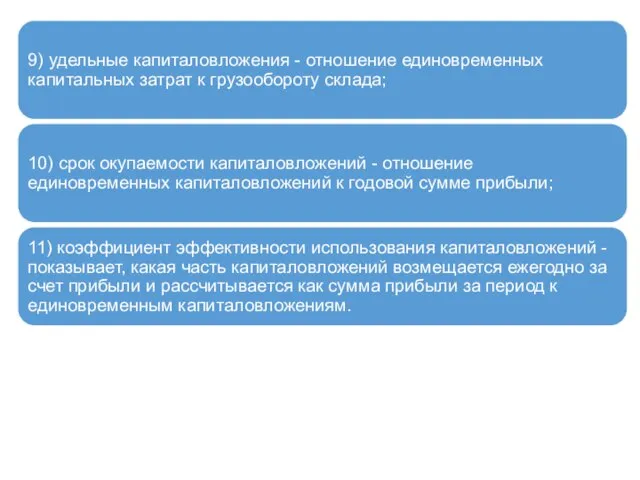

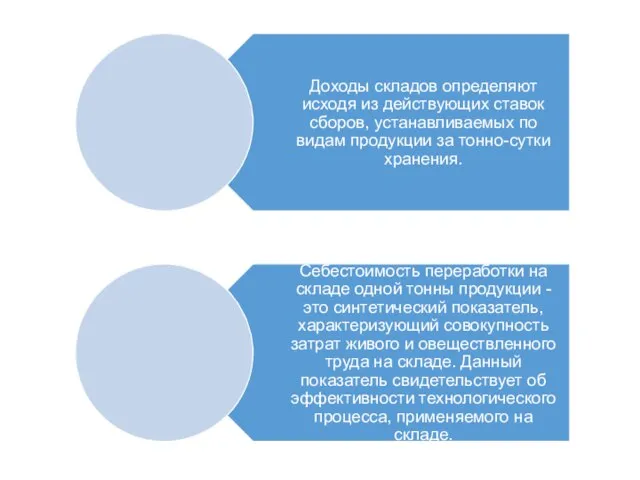

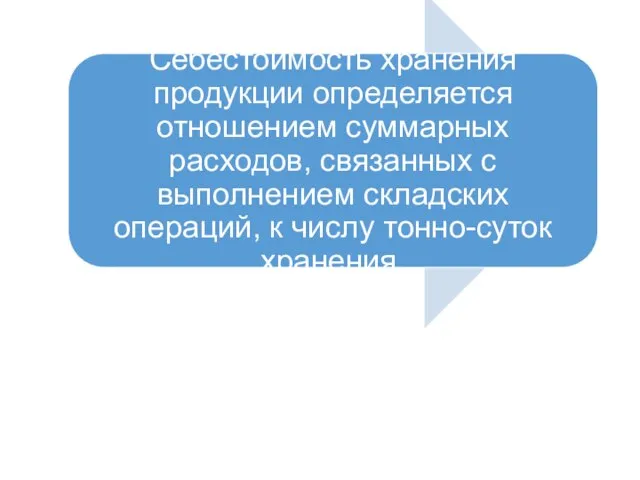

- 112. Рассчитываются следующие показатели эффективности использования складов: 1) оптово-складской товарооборот - основной показатель, характеризующий работу склада за

- 123. Тема 8 Структура и анализ затрат на создание и поддержание запасов

- 124. Материальный запас (МЗ) – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия

- 125. Почему есть необходимость создания МЗ: - возможность нарушения установленного графика поставок (негативное последствие – остановка производственного

- 126. - скидки за покупку крупной партии товаров; - необходимость немедленного обслуживания покупателей (выдать товар из запаса

- 128. Прямые затраты напрямую связаны со стоимостью хранимых запасов.

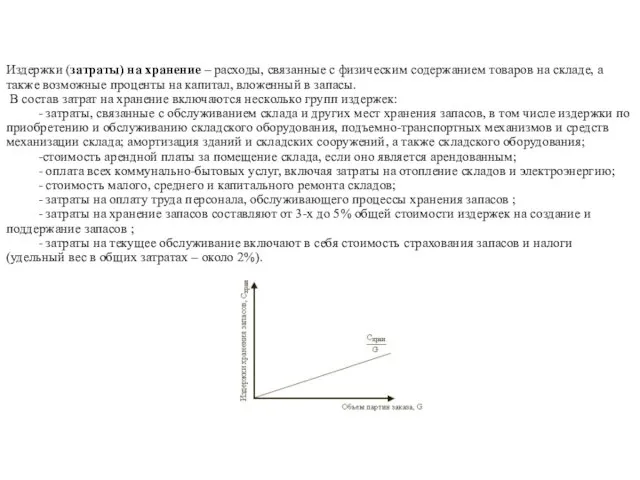

- 130. Издержки (затраты) на хранение – расходы, связанные с физическим содержанием товаров на складе, а также возможные

- 131. Издержки на хранение запасов рассчитываются, исходя из среднего размера запасов за период времени, и определяются по

- 132. Потери связаны с физическим и моральным устареванием запасов, а также с их естественной убылью и потерями

- 133. При управлении запасами любого товара следует ответить на два вопроса: когда пополнять запас и каков должен

- 134. Основной проблемой в системе управления предприятием является неэффективная (часто вообще отсутствующая) система управленческого учета, которая, давая

- 135. T – общие затраты на создание и поддержание заказа, денежные единицы измерения, Q – размер заказа,

- 136. Тема 9 Затраты в распределительной логистике

- 137. Распределительная логистика – это управление транспортировкой, складированием и другими материальными и нематериальными операциями, которые осуществляются в

- 138. Цель распределительной логистики - обеспечение доставки нужных товаров в нужное место, в нужное время с оптимальными

- 139. К задачам распределительной логистики относят: - выбор схемы распределения материального потока; - определение оптимального количества распределительных

- 144. Тема 10 Затраты на логистический сервис

- 145. Расходы на логистический сервис - это затраты, связанные с предоставлением потребителю комплекса услуг, сопутствующих продаже Логистический

- 146. ВНЕШНЕЕ ДЕЛЕГИРОВАНИЕ КАК ЗАЛОГ УСПЕХА БИЗНЕСА Современные логистические операторы готовы квалифицировано предоставить полный комплекс услуг: организацию

- 147. 1PL, 2PL, 3PL, 4PL

- 148. К затратам на логистический сервис можно отнести расходы на: транспортировку, содержание складских помещений, обработку заказов и

- 149. Расходы на транспортировку организацию подготовительного процесса товаров перед их транспортировкой и оформление связанной с этим документации;

- 150. Порядок расчета затрат на перевозку груза Расходы, которые напрямую связаны с процессом перевозки: оформление страхового полиса,

- 151. Плата за пользование природными ресурсами. Расходные операции, связанные с вводом в эксплуатацию нового транспортного средства для

- 152. Затраты, связанные с транспортировкой продукции от продавца к покупателю расходы, связанные с подготовкой продукции к отгрузке;

- 153. Затраты по отправке продукции включают: расходы по оборудованию транспортных средств; расходы по переадресовке грузов; сборы транспортных

- 154. Себестоимость перевозок — выраженная в денежной форме величина эксплуатационных расходов транспортного предприятия, приходящихся в среднем на

- 155. Расходы на содержание складских помещений Основные статьи издержек по содержанию складов можно сгруппировать следующим образом: 1.

- 157. Затраты на информационное обеспечение Основными задачами информационной логистической системы являются: – непрерывное обеспечение управляющих органов логистической

- 158. Дислокация вагонов

- 160. Уровень логистического сервиса Работы в области логистического обслуживания можно разделить на три группы. 1. Предпродажные работы

- 161. Важным критерием, позволяющим оценить систему обслуживания как с позиции поставщика, так и с позиции получателя услуг

- 162. Пример 2.7.1. Рассмотрим деятельность оптового предприятия, торгующего запасными частями к автомобилям определенной марки. Допустим, что общий

- 163. Для оценки уровня логистического сервиса поставщика товаров применяют следующие критерии: • надежность поставки; • полное время

- 164. Оптимальный уровень сервиса можно определить с помощью графика

- 165. Улучшить уровень сервиса посредством выполнения максимального числа заявок можно двумя способами: увеличить размер запасов наладить быструю

- 166. Зависимость расходов на сервис от уровня обслуживания Для оценки уровня логистического обслуживания выбираются наиболее значимые виды

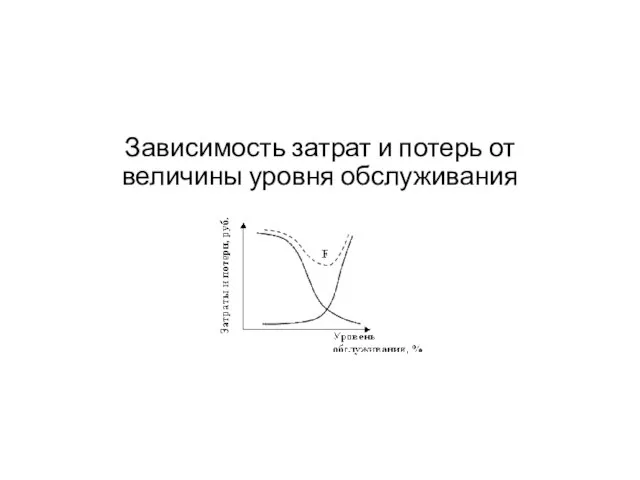

- 167. Зависимость затрат и потерь от величины уровня обслуживания

- 168. Создание логистического сервиса и оптимизация его объема Последовательность действий по формированию системы логистического сервиса может осуществляться

- 169. Оптимальный логистический сервис - это баланс между приоритетом высококачественного обслуживания потребителей и соответствующих расходов, необходимыми для

- 170. Тема 11 Влияние специфики и характеристик товара на логистические издержки, проблема оптимизации издержек

- 171. Специфика и характеристика товаров оказывает существенное влияние на характер и величину логистических издержек, при этом большое

- 173. Например, товары, имеющие высокую плотность, требуют меньших издержек на транспортировку и хранение, так как при перевозке

- 176. Влияние специфики и характеристик услуг па логистические издержки рассмотрим на примере услуг связи. Для анализа этого

- 177. Логистические издержки в отрасли связи специфичны по составу. Эта специфика состоит в следующем: - возникновение определенной

- 178. - техническая сложность учета предоставленных услуг приводит к дополнительным издержкам труда на контроль фактов оказания услуг,

- 179. - наличие значительных внутренних трансакционных издержек приводит к жесткой административной иерархии на предприятиях связи, наличию большого

- 180. - более высокие по сравнению с другими отраслями относительные показатели логистических издержек за счет мобильности технических

- 181. На уровне микроэкономической среды значительная доля логистических издержек присуща таким услугам, как доступ в Интернет и

- 182. К числу факторов, влияющих на логистические издержки при оказании услуг связи, относятся основные элементы макроэкономической среды

- 183. Правовые требования регулируют текущую деятельность предприятий отрасли, а также системы учета и отчетности. Экономические факторы реализуются

- 184. Социальные факторы влияют на логистические издержки через изменение следующих параметров: производительность труда, трудоемкость, ставки начислений и

- 185. Анализ процессов возникновения и приращения общих издержек предприятий отрасли связи показывает, что в их структуре на

- 186. Логистические издержки в цене па услуги связи чаще всего представлены в неявной форме; дифференцированного подхода к

- 187. Около 70% от величины логистических издержек составляют трансакционные издержки. Такое положение дел обусловлено значительными расходами на

- 188. Фирма «Б», продает косметическую продукцию, для расширения сбыта решила арендовать склады для увеличения рынков сбыта в

- 191. Под трансакционными издержками понимаются издержки экономического взаимодействия между хозяйствующими субъектами.

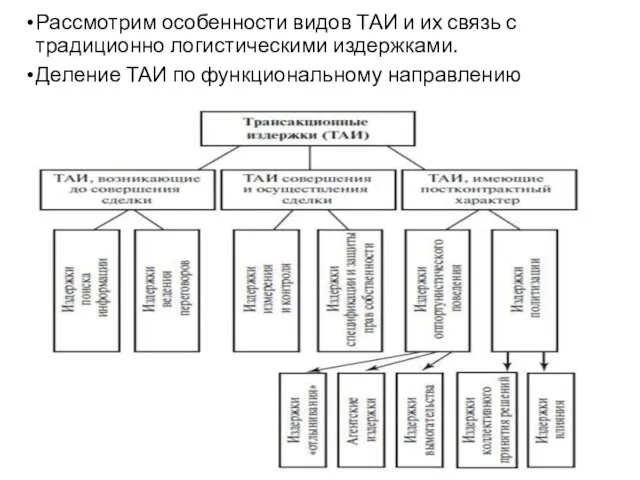

- 194. Рассмотрим особенности видов ТАИ и их связь с традиционно логистическими издержками. Деление ТАИ по функциональному направлению

- 196. Издержки ведения переговоров возникают в связи с тем, что рынок требует отвлечения значительных средств на проведение

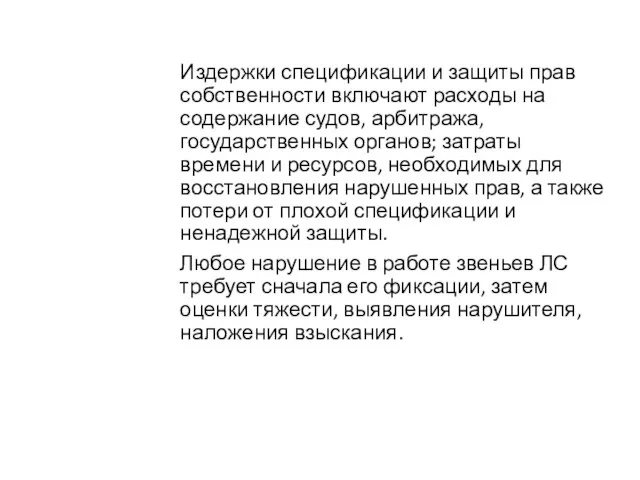

- 198. Издержки спецификации и защиты прав собственности включают расходы на содержание судов, арбитража, государственных органов; затраты времени

- 199. Издержки «оппортунистического» поведения (термин введен О. Уильямсоном) связаны с недобросовестным поведением, нарушающим условия сделки или нацеленным

- 201. Для управления трансакционными издержками в ЛС необходимы: - анализ внешней и внутренней среды, идентификация бизнес-процессов и

- 204. Скачать презентацию

Логистические затраты не всегда поддаются учету в чистом виде, их составляющие

Логистические затраты не всегда поддаются учету в чистом виде, их составляющие

Отдельные элементы финансовых процессов, логистические процессы охватывают как материальные, так и

Тема 2 Определение логистических затрат

Тема 2 Определение логистических затрат

Затраты на закупку продукции включают расходы по приобретению сырья и материалов,

Затраты на закупку продукции включают расходы по приобретению сырья и материалов,

Затраты на производство продукции включают расходы на приемку сырья и материалов,

Затраты на производство продукции включают расходы на приемку сырья и материалов,

Затраты на сбыт продукции включают расходы на хранение запасов готовой продукции,

Затраты на сбыт продукции включают расходы на хранение запасов готовой продукции,

Тема 3-4 Классификация логистических затрат

Тема 3-4 Классификация логистических затрат

Классификация логистических затрат представлена на рисунке 1.

Классификация логистических затрат представлена на рисунке 1.

Прямые относительные затраты —

затраты, которые в предметном и временном отношении

Прямые относительные затраты —

затраты, которые в предметном и временном отношении

Трансакционные затраты

это затраты по налаживанию и осуществлению обменных соглашений на

Трансакционные затраты

это затраты по налаживанию и осуществлению обменных соглашений на

Традиционные системы учета пока не могут обеспечить предприятия достаточной информацией, чтобы

Традиционные системы учета пока не могут обеспечить предприятия достаточной информацией, чтобы

Обобщая отечественный и зарубежный опыт существующих классификаций затрат и исходя из

Обобщая отечественный и зарубежный опыт существующих классификаций затрат и исходя из

на функциональные - по статьям, отражающим целевую направленность затрат с точки

на функциональные - по статьям, отражающим целевую направленность затрат с точки

Одним из недостатков существующих классификаций логистических затрат является применение смешанных признаков

Одним из недостатков существующих классификаций логистических затрат является применение смешанных признаков

Предложенная классификация не является исчерпывающей,

она может быть дополнена, так как

Предложенная классификация не является исчерпывающей,

она может быть дополнена, так как

В наиболее общем виде логистические издержки отдельной фирмы могут быть представлены

В наиболее общем виде логистические издержки отдельной фирмы могут быть представлены

Издержки каналов снабженческо-транспортных цепей относятся к «внешней» логистике и состоят из

Издержки каналов снабженческо-транспортных цепей относятся к «внешней» логистике и состоят из

Издержки каналов производственно-технологических и операционных цепей относятся к «внутренней» логистике и

Издержки каналов производственно-технологических и операционных цепей относятся к «внутренней» логистике и

Издержки каналов распределительно-транспортных цепей также относятся к «внешней» логистике и состоят

Издержки каналов распределительно-транспортных цепей также относятся к «внешней» логистике и состоят

В составе этих логистических издержек целесообразно также учитывать затраты на осуществление

В составе этих логистических издержек целесообразно также учитывать затраты на осуществление

Логистические издержки составляют одну из крупнейших статей расходов деловых организаций; по

Логистические издержки составляют одну из крупнейших статей расходов деловых организаций; по

К постоянным затратам обычно относят:

- затраты на содержание производственно-технической базы

К постоянным затратам обычно относят:

- затраты на содержание производственно-технической базы

Например, логистические составляющие издержек на международную транспортировку грузов включают расходы на:

-

-

- перевозку грузов до погранпереходов, портов или до транспортных средств, следующих

- выгрузку груза в пункте назначения;

- оплату таможенных пошлин, налогов и

- оплату таможенных пошлин, налогов и

Наличие той или иной конкретной совокупности затрат будет зависеть от базисных

Отдельные логистические издержки в транспортировке могут быть сгруппированы или дифференцированы по

Например, если таким звеном является таможня, то для нее могут быть

Транспортные издержки являются базой для определения тарифов на услуги логистических посредников:

Система транспортных тарифов, по которым осуществляются расчеты между грузоотправителями, грузополучателями и

Расчеты в международных перевозках между грузовладельцами и транспортными организациями железнодорожного и

В зарубежных странах используются свои системы тарифов для различных видов транспорта

Большое значение для логистического менеджмента имеет соответствие грузовой отправки транзитной (минимальной)

Дополнительные факторы, определяющие выбор вида транспорта

Финансовая стабильность перевозчика

Наличие доп. услуг по

Дополнительные факторы, определяющие выбор вида транспорта

Финансовая стабильность перевозчика

Наличие доп. услуг по

Экспертная оценка значимости каждого фактора, влияющего на выбор вида транспорта, показывает,

Экспертная оценка значимости каждого фактора, влияющего на выбор вида транспорта, показывает,

Тема 7 Формирование затрат в складской деятельности

Тема 7 Формирование затрат в складской деятельности

Складские затраты, связанные с обеспечением сохранности продукции.

Затраты хранения являются дополнительными

Складские затраты, связанные с обеспечением сохранности продукции.

Затраты хранения являются дополнительными

Основные статьи издержек по содержанию складов можно сгруппировать следующим образом:

1.

Основные статьи издержек по содержанию складов можно сгруппировать следующим образом:

1.

2. Затраты на обслуживающий персонал:

- зарплата складских рабочих и служащих;

-

2. Затраты на обслуживающий персонал:

- зарплата складских рабочих и служащих;

-

3. Затраты на транспортные средства:

- амортизация;

- расходы на топливо и

3. Затраты на транспортные средства:

- амортизация;

- расходы на топливо и

4. Убытки от хранения запасов:

- охрана складов и старение материалов;

- коррозия

4. Убытки от хранения запасов:

- охрана складов и старение материалов;

- коррозия

К основным статьям издержек по содержанию складов западные экономисты относят также

К основным статьям издержек по содержанию складов западные экономисты относят также

Рассчитываются следующие показатели эффективности использования складов:

1) оптово-складской товарооборот - основной показатель,

Рассчитываются следующие показатели эффективности использования складов:

1) оптово-складской товарооборот - основной показатель,

Тема 8 Структура и анализ затрат на создание и поддержание запасов

Тема 8 Структура и анализ затрат на создание и поддержание запасов

Материальный запас (МЗ) – это находящиеся на разных стадиях производства и обращения

Материальный запас (МЗ) – это находящиеся на разных стадиях производства и обращения

Почему есть необходимость создания МЗ:

- возможность нарушения установленного графика поставок (негативное

Почему есть необходимость создания МЗ: - возможность нарушения установленного графика поставок (негативное

- скидки за покупку крупной партии товаров;

- необходимость немедленного обслуживания покупателей

- скидки за покупку крупной партии товаров; - необходимость немедленного обслуживания покупателей

Прямые затраты напрямую связаны со стоимостью хранимых запасов.

Прямые затраты напрямую связаны со стоимостью хранимых запасов.

Издержки (затраты) на хранение – расходы, связанные с физическим содержанием товаров

Издержки (затраты) на хранение – расходы, связанные с физическим содержанием товаров

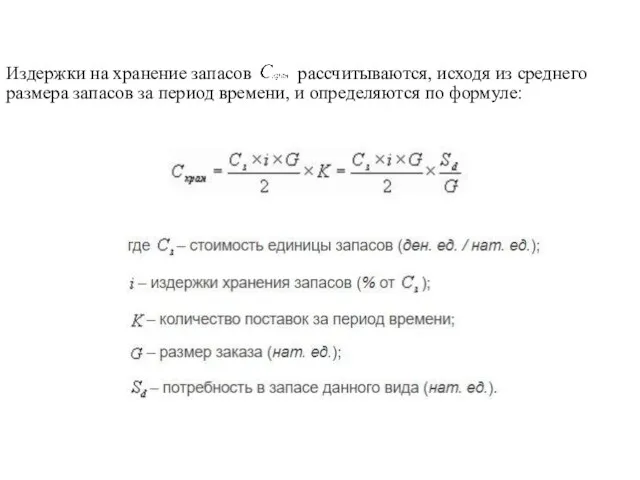

Издержки на хранение запасов рассчитываются, исходя из среднего размера запасов за

Издержки на хранение запасов рассчитываются, исходя из среднего размера запасов за

Потери связаны с физическим и моральным устареванием запасов, а также с

Потери связаны с физическим и моральным устареванием запасов, а также с

При управлении запасами любого товара следует ответить на два вопроса: когда

При управлении запасами любого товара следует ответить на два вопроса: когда

Основной проблемой в системе управления предприятием является неэффективная (часто вообще отсутствующая)

Основной проблемой в системе управления предприятием является неэффективная (часто вообще отсутствующая)

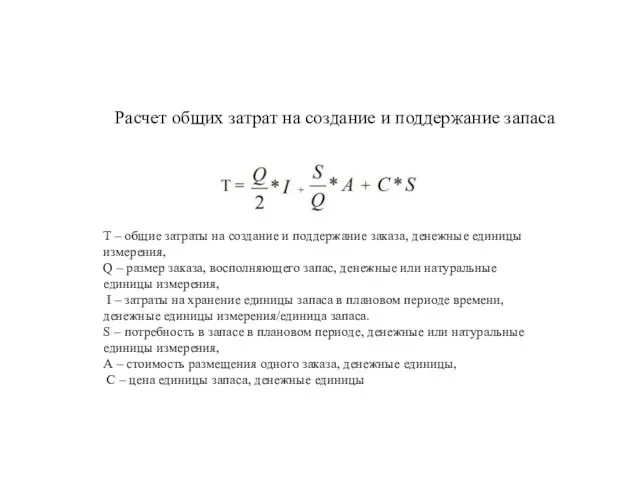

T – общие затраты на создание и поддержание заказа, денежные единицы

T – общие затраты на создание и поддержание заказа, денежные единицы

Тема 9 Затраты в распределительной логистике

Тема 9 Затраты в распределительной логистике

Распределительная логистика – это управление транспортировкой, складированием и другими материальными и

Распределительная логистика – это управление транспортировкой, складированием и другими материальными и

Цель распределительной логистики - обеспечение доставки нужных товаров в нужное место,

Цель распределительной логистики - обеспечение доставки нужных товаров в нужное место,

К задачам распределительной логистики относят:

- выбор схемы распределения материального потока;

- определение

К задачам распределительной логистики относят: - выбор схемы распределения материального потока; - определение

Тема 10 Затраты на логистический сервис

Тема 10 Затраты на логистический сервис

Расходы на логистический сервис - это затраты, связанные с предоставлением потребителю комплекса

Расходы на логистический сервис - это затраты, связанные с предоставлением потребителю комплекса

ВНЕШНЕЕ ДЕЛЕГИРОВАНИЕ КАК ЗАЛОГ УСПЕХА БИЗНЕСА

Современные логистические операторы готовы квалифицировано предоставить

ВНЕШНЕЕ ДЕЛЕГИРОВАНИЕ КАК ЗАЛОГ УСПЕХА БИЗНЕСА

Современные логистические операторы готовы квалифицировано предоставить

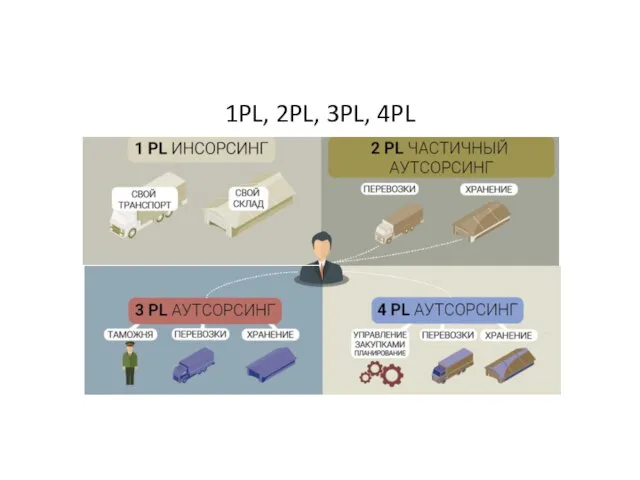

1PL, 2PL, 3PL, 4PL

1PL, 2PL, 3PL, 4PL

К затратам на логистический сервис можно отнести расходы на:

транспортировку,

содержание

К затратам на логистический сервис можно отнести расходы на:

транспортировку,

содержание

Расходы на транспортировку

организацию подготовительного процесса товаров перед их транспортировкой и оформление

Расходы на транспортировку

организацию подготовительного процесса товаров перед их транспортировкой и оформление

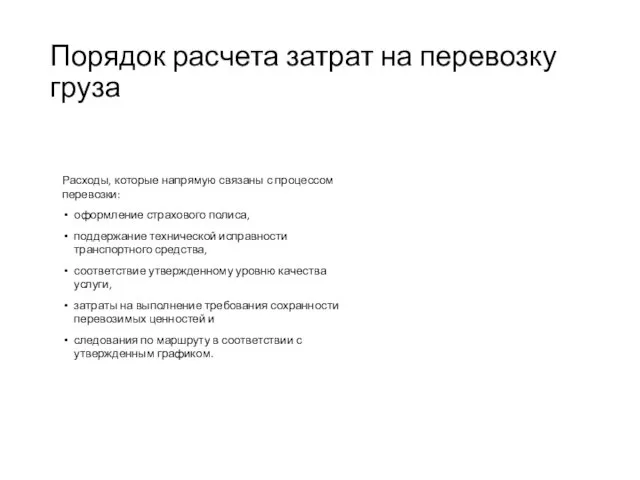

Порядок расчета затрат на перевозку груза

Расходы, которые напрямую связаны с процессом

Порядок расчета затрат на перевозку груза

Расходы, которые напрямую связаны с процессом

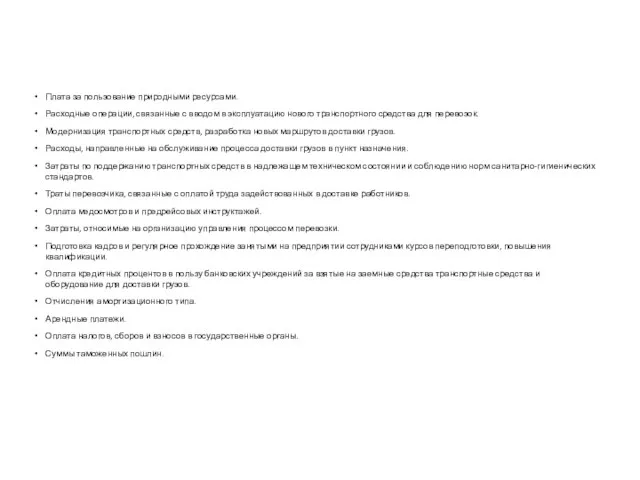

Плата за пользование природными ресурсами.

Расходные операции, связанные с вводом в эксплуатацию

Плата за пользование природными ресурсами.

Расходные операции, связанные с вводом в эксплуатацию

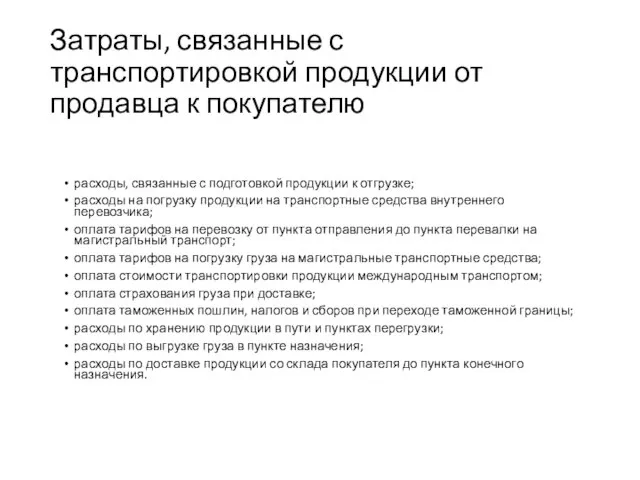

Затраты, связанные с транспортировкой продукции от продавца к покупателю

расходы, связанные с

Затраты, связанные с транспортировкой продукции от продавца к покупателю

расходы, связанные с

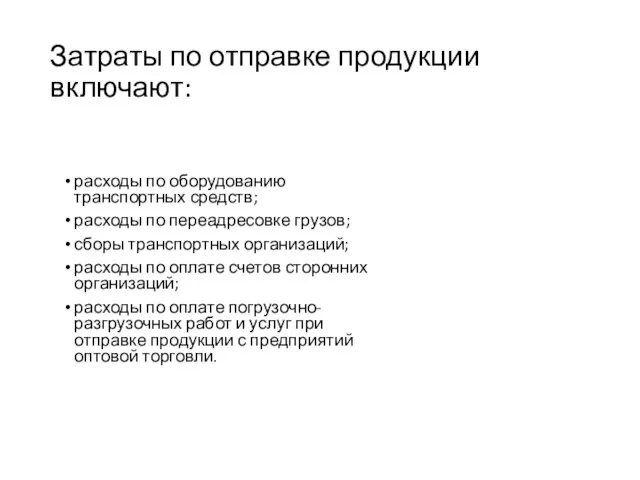

Затраты по отправке продукции включают:

расходы по оборудованию транспортных средств;

расходы по переадресовке

Затраты по отправке продукции включают:

расходы по оборудованию транспортных средств;

расходы по переадресовке

Себестоимость перевозок — выраженная в денежной форме величина эксплуатационных расходов транспортного

Себестоимость перевозок — выраженная в денежной форме величина эксплуатационных расходов транспортного

Расходы на содержание складских помещений

Основные статьи издержек по содержанию складов можно

Расходы на содержание складских помещений

Основные статьи издержек по содержанию складов можно

Затраты на информационное обеспечение

Основными задачами информационной логистической системы являются:

– непрерывное обеспечение

Затраты на информационное обеспечение

Основными задачами информационной логистической системы являются:

– непрерывное обеспечение

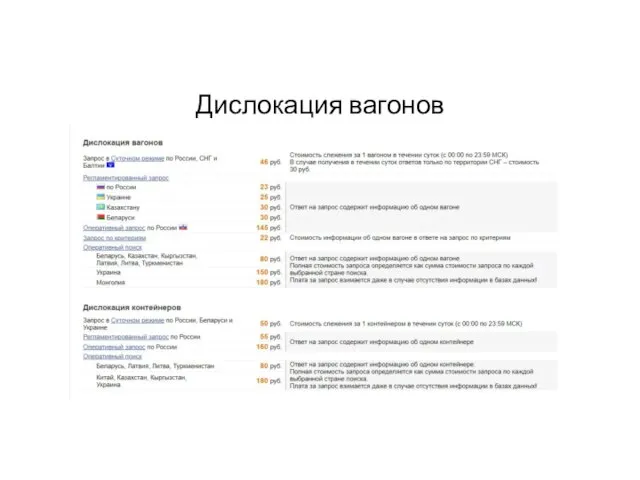

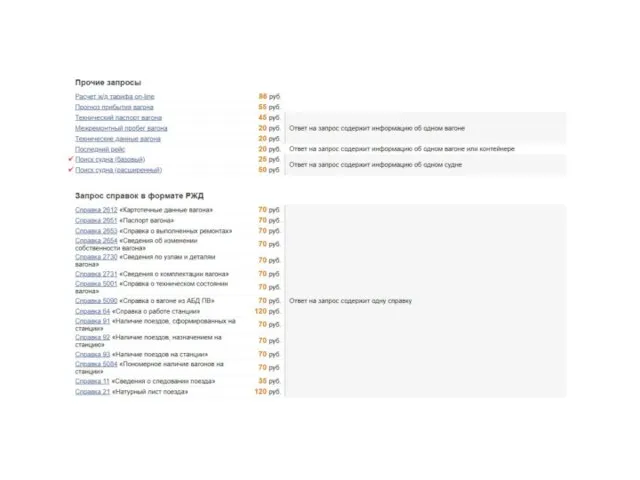

Дислокация вагонов

Дислокация вагонов

Уровень логистического сервиса

Работы в области логистического обслуживания можно разделить на три

Уровень логистического сервиса

Работы в области логистического обслуживания можно разделить на три

Важным критерием, позволяющим оценить систему обслуживания как с позиции поставщика, так

Важным критерием, позволяющим оценить систему обслуживания как с позиции поставщика, так

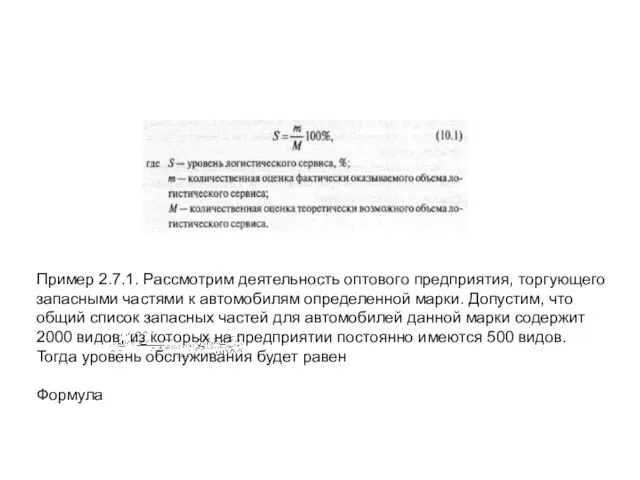

Пример 2.7.1. Рассмотрим деятельность оптового предприятия, торгующего запасными частями к автомобилям

Пример 2.7.1. Рассмотрим деятельность оптового предприятия, торгующего запасными частями к автомобилям

Для оценки уровня логистического сервиса поставщика товаров применяют следующие критерии:

• надежность

Для оценки уровня логистического сервиса поставщика товаров применяют следующие критерии:

• надежность

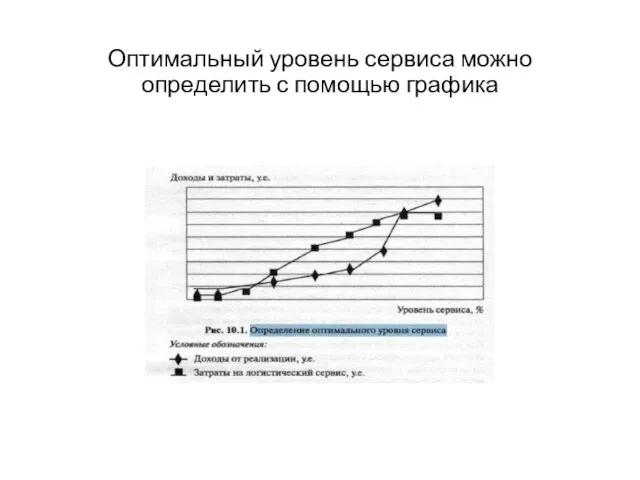

Оптимальный уровень сервиса можно определить с помощью графика

Оптимальный уровень сервиса можно определить с помощью графика

Улучшить уровень сервиса посредством выполнения максимального числа заявок можно двумя способами:

увеличить

Улучшить уровень сервиса посредством выполнения максимального числа заявок можно двумя способами:

увеличить

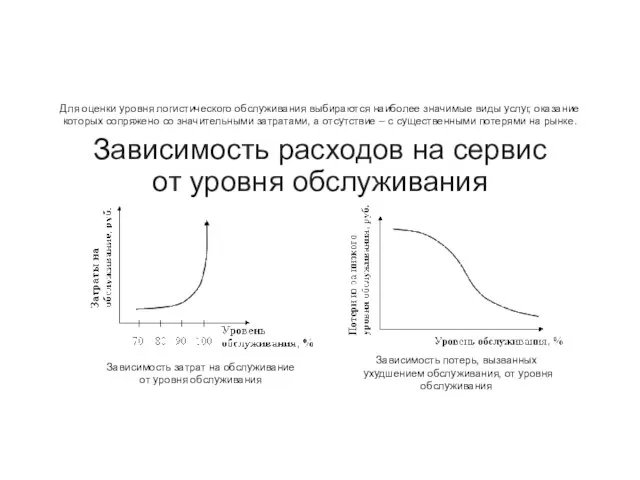

Зависимость расходов на сервис от уровня обслуживания

Для оценки уровня логистического обслуживания

Зависимость расходов на сервис от уровня обслуживания

Для оценки уровня логистического обслуживания

Зависимость затрат и потерь от величины уровня обслуживания

Зависимость затрат и потерь от величины уровня обслуживания

Создание логистического сервиса и оптимизация его объема

Последовательность действий по формированию системы

Создание логистического сервиса и оптимизация его объема

Последовательность действий по формированию системы

Оптимальный логистический сервис - это баланс между приоритетом высококачественного обслуживания потребителей и

Оптимальный логистический сервис - это баланс между приоритетом высококачественного обслуживания потребителей и

Тема 11 Влияние специфики и характеристик товара на логистические издержки, проблема

Тема 11 Влияние специфики и характеристик товара на логистические издержки, проблема

Специфика и характеристика товаров оказывает существенное влияние на характер и величину

Специфика и характеристика товаров оказывает существенное влияние на характер и величину

Например, товары, имеющие высокую плотность, требуют меньших издержек на транспортировку и

Например, товары, имеющие высокую плотность, требуют меньших издержек на транспортировку и

Влияние специфики и характеристик услуг па логистические издержки рассмотрим на примере

Влияние специфики и характеристик услуг па логистические издержки рассмотрим на примере

Логистические издержки в отрасли связи специфичны по составу. Эта специфика состоит

Логистические издержки в отрасли связи специфичны по составу. Эта специфика состоит

- техническая сложность учета предоставленных услуг приводит к дополнительным издержкам труда

- техническая сложность учета предоставленных услуг приводит к дополнительным издержкам труда

- наличие значительных внутренних трансакционных издержек приводит к жесткой административной иерархии

- наличие значительных внутренних трансакционных издержек приводит к жесткой административной иерархии

- более высокие по сравнению с другими отраслями относительные показатели логистических

- более высокие по сравнению с другими отраслями относительные показатели логистических

На уровне микроэкономической среды значительная доля логистических издержек присуща таким услугам,

На уровне микроэкономической среды значительная доля логистических издержек присуща таким услугам,

К числу факторов, влияющих на логистические издержки при оказании услуг связи,

К числу факторов, влияющих на логистические издержки при оказании услуг связи,

Правовые требования регулируют текущую деятельность предприятий отрасли, а также системы учета

Правовые требования регулируют текущую деятельность предприятий отрасли, а также системы учета

Социальные факторы влияют на логистические издержки через изменение следующих параметров: производительность

Социальные факторы влияют на логистические издержки через изменение следующих параметров: производительность

Анализ процессов возникновения и приращения общих издержек предприятий отрасли связи показывает,

Анализ процессов возникновения и приращения общих издержек предприятий отрасли связи показывает,

Логистические издержки в цене па услуги связи чаще всего представлены в

Логистические издержки в цене па услуги связи чаще всего представлены в

Около 70% от величины логистических издержек составляют трансакционные издержки.

Такое положение

Около 70% от величины логистических издержек составляют трансакционные издержки.

Такое положение

Фирма «Б», продает косметическую продукцию, для расширения сбыта решила арендовать склады

Фирма «Б», продает косметическую продукцию, для расширения сбыта решила арендовать склады

Под трансакционными издержками понимаются издержки экономического взаимодействия между хозяйствующими субъектами.

Под трансакционными издержками понимаются издержки экономического взаимодействия между хозяйствующими субъектами.

Рассмотрим особенности видов ТАИ и их связь с традиционно логистическими издержками.

Деление

Рассмотрим особенности видов ТАИ и их связь с традиционно логистическими издержками.

Деление

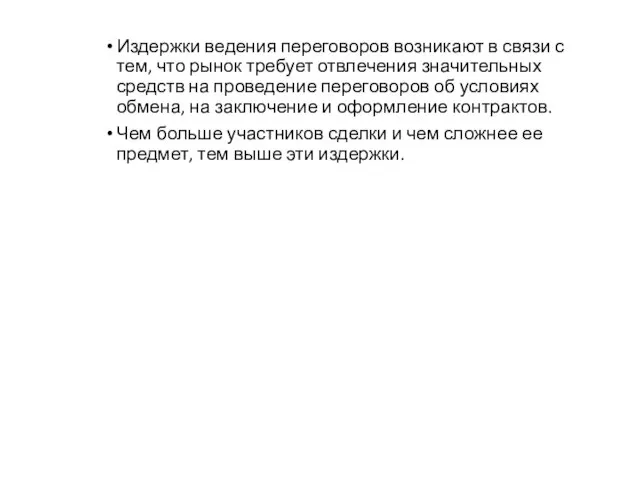

Издержки ведения переговоров возникают в связи с тем, что рынок требует

Издержки ведения переговоров возникают в связи с тем, что рынок требует

Издержки спецификации и защиты прав собственности включают расходы на содержание судов,

Издержки «оппортунистического» поведения (термин введен О. Уильямсоном) связаны с недобросовестным поведением,

Издержки «оппортунистического» поведения (термин введен О. Уильямсоном) связаны с недобросовестным поведением,

Для управления трансакционными издержками в ЛС необходимы:

- анализ внешней и внутренней

Для управления трансакционными издержками в ЛС необходимы:

- анализ внешней и внутренней

Ход Управленца

Ход Управленца Что служит мотивацией развития карьерного успеха и что тормозит карьерный рост

Что служит мотивацией развития карьерного успеха и что тормозит карьерный рост Infrastruktura transportu

Infrastruktura transportu KAZAN TARGETS 2018 Строительные материалы

KAZAN TARGETS 2018 Строительные материалы Управление проектами в России. Управление проектами в современной экономике

Управление проектами в России. Управление проектами в современной экономике Организация как функция управления

Организация как функция управления Заказ, приготовление, подача, прием заказа

Заказ, приготовление, подача, прием заказа Организационная культура

Организационная культура Культура и этика современного менеджмента

Культура и этика современного менеджмента Психология лидерства

Психология лидерства Программа лояльности для команды Bright Fit

Программа лояльности для команды Bright Fit Управление в здравоохранении. Управление сестринской деятельностью

Управление в здравоохранении. Управление сестринской деятельностью Дәріхана ұйымының тауар шығыны. Бөлшек саудадағы тауарлар есебі

Дәріхана ұйымының тауар шығыны. Бөлшек саудадағы тауарлар есебі Моделирование процессов и систем. Экзаменационный билет №15

Моделирование процессов и систем. Экзаменационный билет №15 Корпоративная социальная ответственность как институциональная проблема

Корпоративная социальная ответственность как институциональная проблема Власть и влияние

Власть и влияние Сущность, содержание и основные понятия менеджмента

Сущность, содержание и основные понятия менеджмента Обслуживание на предприятиях общественного питания

Обслуживание на предприятиях общественного питания Деловые переговоры и этикет

Деловые переговоры и этикет По пути ошибок: стратегии, которые заводят в тупик

По пути ошибок: стратегии, которые заводят в тупик Исследовательские проекты. Тема и структура

Исследовательские проекты. Тема и структура Сервіс - компонент продажу товарів

Сервіс - компонент продажу товарів Концепции и функции менеджмента

Концепции и функции менеджмента 1С:Управление небольшой фирмой

1С:Управление небольшой фирмой Принципы деятельности компании Нестле

Принципы деятельности компании Нестле Типы организационных структур управления предприятием

Типы организационных структур управления предприятием Организационные отношения менеджмента, их структурные формы

Организационные отношения менеджмента, их структурные формы Операционная деятельность в логистике. Должностные обязанности

Операционная деятельность в логистике. Должностные обязанности