- Принципы и методы анализа предпринимательского риска

Содержание

- 2. Интерпретации понятия «риск» под риском понимается деятельность субъектов хозяйственной жизни, связанная с преодолением неопределенности в ситуации

- 3. С точки зрения антикризисного управления риск — это уровень неопределенности в предсказании результата.

- 4. Два основных подхода к оценке рисков Качественный: описание выявленных рисков, их негативных последствий. Количественный: численное определение

- 5. Этапы качественной оценки рисков На первом этапе необходимо выявить и идентифицировать возможные виды рисков, свойственные изучаемому

- 6. Результатом I этапа «идентификации рисков» являются перечни источников рисков и потенциальных событий рисков.

- 7. С точки зрения природы риска выделяют следующие их виды: Экономический (рыночный риск) — риск потери конкурентной

- 8. Систематические риски Это риски обусловлены внешними, не зависящими от деятельности предприятия колебаниями: Инфляционный; Процентный; Валютный; Налоговый;

- 9. Инфляционный риск связан с возможностью обесценивания реальной стоимости капитала, а также возможных к получению доходов от

- 10. Процентный риск состоит в непредвиденном изменении ставки процента на финансовом рынке (как депозитной, так и кредитной).

- 11. Валютный риск Он проявляется в недополучении предусмотренных доходов в результате изменения обменного курса иностранной валюты, используемой

- 12. Налоговый риск связан с вероятностью введения новых налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности,

- 13. Внутренние или несистематические риски Риски, зависящие от деятельности конкретного предприятия, связаны с производственными и финансовыми рисками.

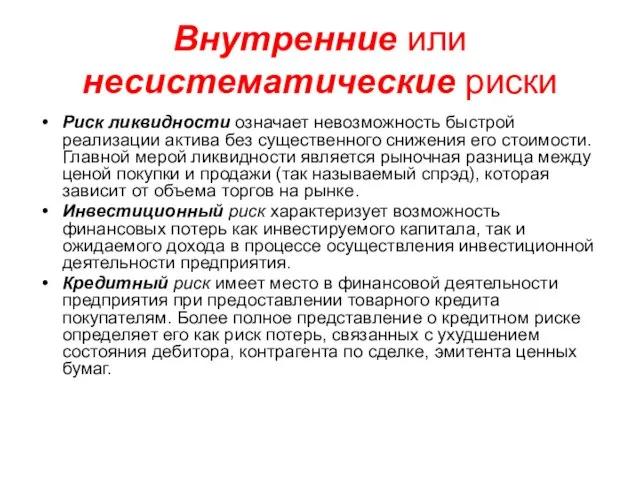

- 14. Внутренние или несистематические риски Риск ликвидности означает невозможность быстрой реализации актива без существенного снижения его стоимости.

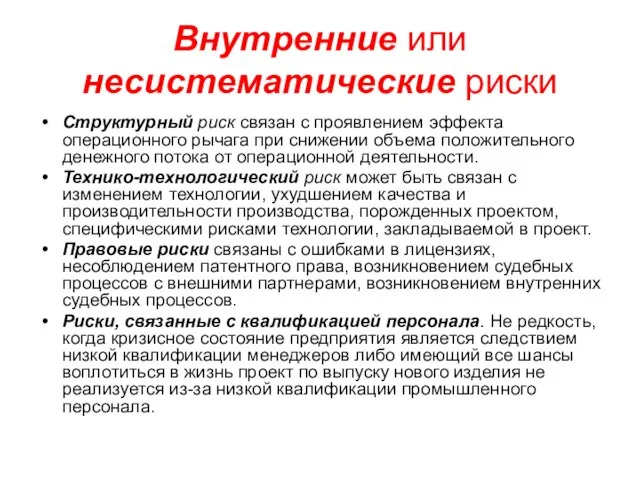

- 15. Внутренние или несистематические риски Структурный риск связан с проявлением эффекта операционного рычага при снижении объема положительного

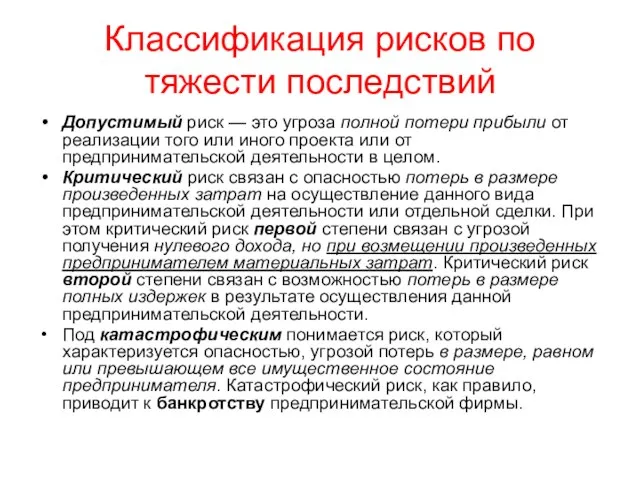

- 16. Классификация рисков по тяжести последствий Допустимый риск — это угроза полной потери прибыли от реализации того

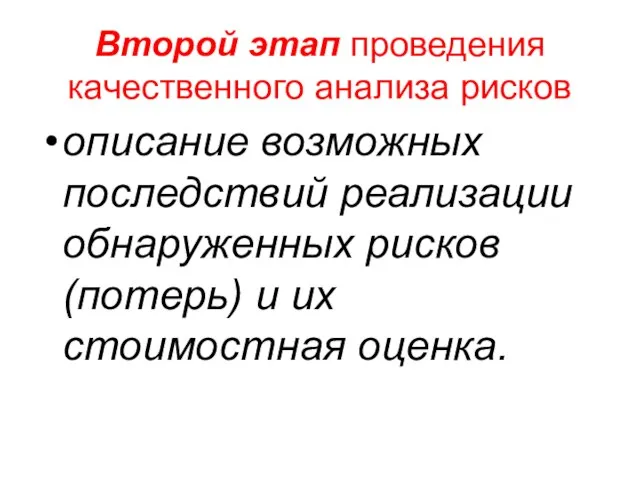

- 17. Второй этап проведения качественного анализа рисков описание возможных последствий реализации обнаруженных рисков (потерь) и их стоимостная

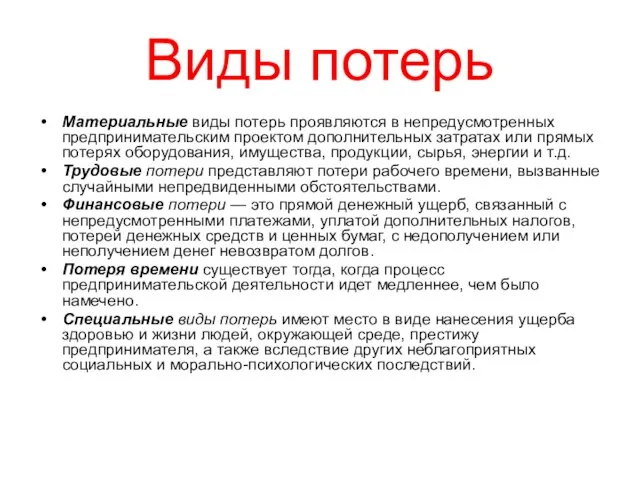

- 18. Виды потерь Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных затратах или прямых потерях оборудования,

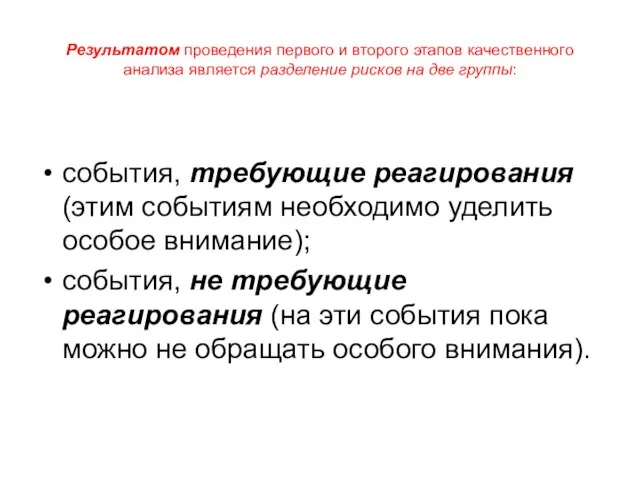

- 19. Результатом проведения первого и второго этапов качественного анализа является разделение рисков на две группы: события, требующие

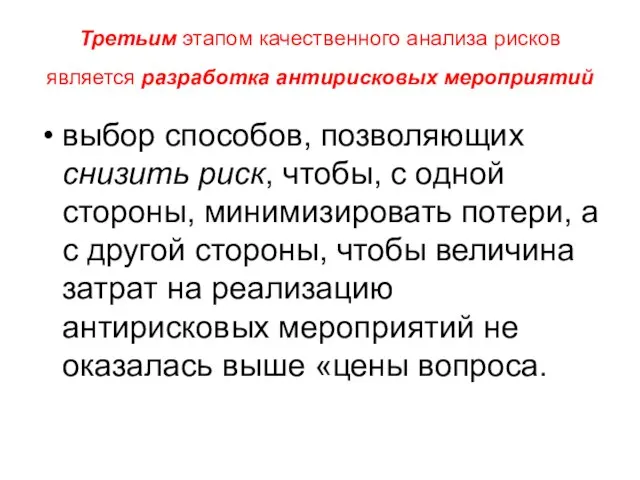

- 20. Третьим этапом качественного анализа рисков является разработка антирисковых мероприятий выбор способов, позволяющих снизить риск, чтобы, с

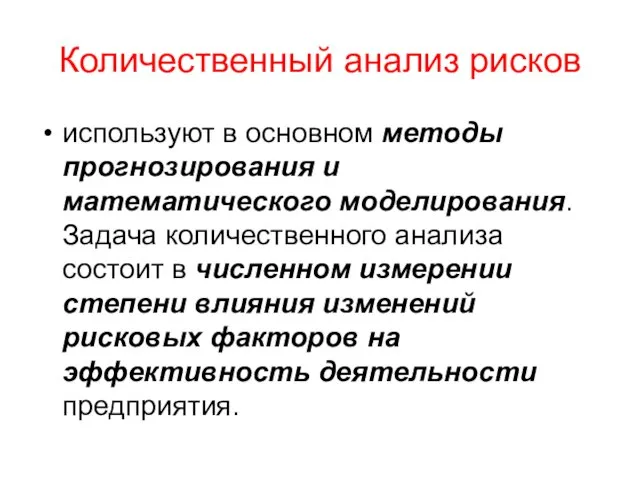

- 21. Количественный анализ рисков используют в основном методы прогнозирования и математического моделирования. Задача количественного анализа состоит в

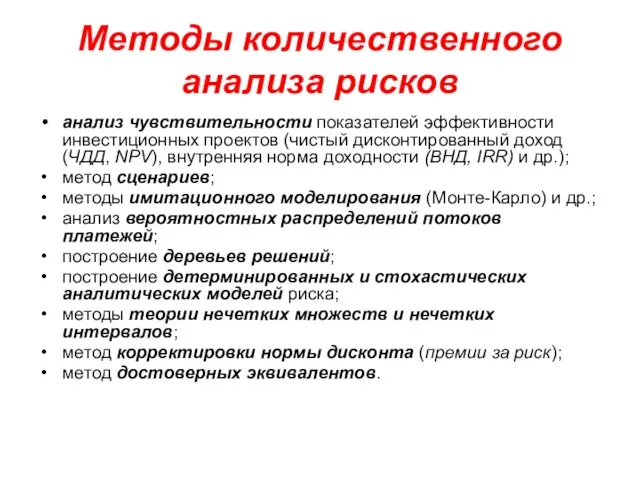

- 22. Методы количественного анализа рисков анализ чувствительности показателей эффективности инвестиционных проектов (чистый дисконтированный доход (ЧДД, NPV), внутренняя

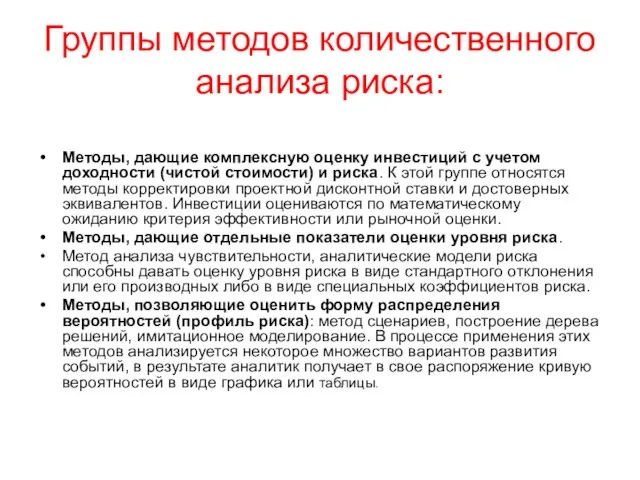

- 23. Группы методов количественного анализа риска: Методы, дающие комплексную оценку инвестиций с учетом доходности (чистой стоимости) и

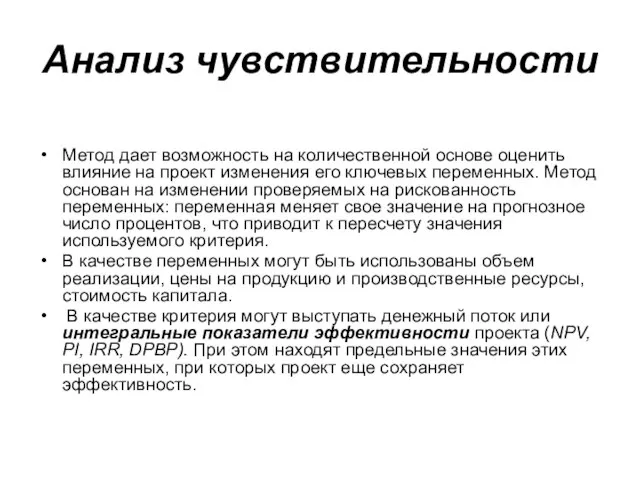

- 24. Анализ чувствительности Метод дает возможность на количественной основе оценить влияние на проект изменения его ключевых переменных.

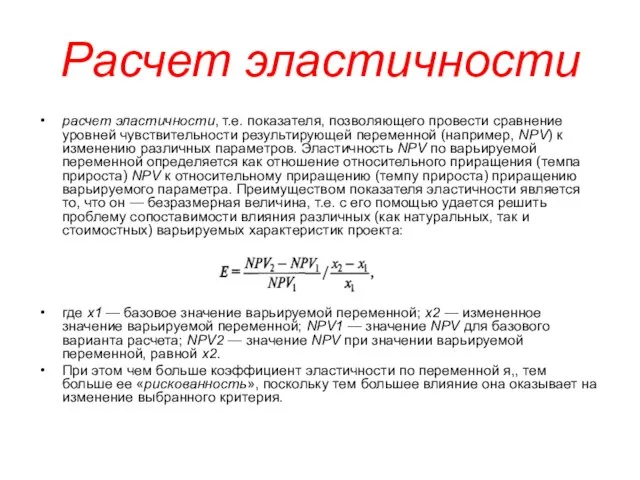

- 25. Расчет эластичности расчет эластичности, т.е. показателя, позволяющего провести сравнение уровней чувствительности результирующей переменной (например, NPV) к

- 26. Риск операционного и финансового рычагов операционный рычаг: оценка взаимосвязи между выручкой предприятия и его прибылью. финансовый

- 27. Метод сценариев позволяет получать достаточно наглядную картину для различных вариантов реализации проектов, а также предоставляет информацию

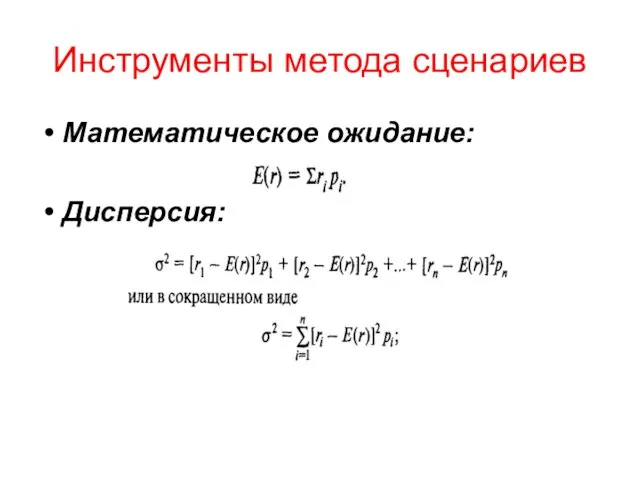

- 28. Инструменты метода сценариев Математическое ожидание: Дисперсия:

- 29. Имитационное моделирование (метод Монте-Карло) Поскольку при имитационном моделировании происходит имитация большого количества сценариев, то его можно

- 30. Метод дерева решений Метод используется в тех случаях, когда прогнозируемая ситуация может быть структурирована таким образом,

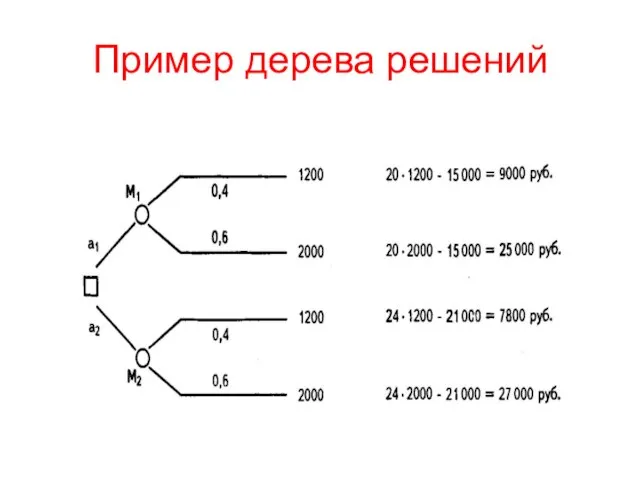

- 31. Пример дерева решений

- 32. Метод достоверных эквивалентов предполагает корректировку денежных потоков в зависимости от достоверности оценки их ожидаемой величины. Существует

- 33. Методы управления рисками юридические (условия контрактов, страхование рисков происшествий на транспорте, повреждения оборудования в случае стихийного

- 34. Методы управления рисками диверсификация; уклонение от рисков; компенсация; лимитирование риска.

- 35. Диверсификация — размывание, распределение между видами деятельности, результаты которых непосредственно не связаны между собой. Диверсификация может

- 36. Уклонение от риска заключаются в разработке таких мероприятий внутреннего характера, которые полностью исключают конкретный вид финансового

- 37. Компенсация рисков создание определенных резервов (самострахование): финансовых, материальных, информационных.

- 38. Хеджирование Фьючерсные контракты; Опционы; Операции «своп».

- 39. Фьючерсы и опционы проведение противоположных сделок с различными видами биржевых контрактов.

- 41. Скачать презентацию

Интерпретации понятия «риск»

под риском понимается деятельность субъектов хозяйственной жизни, связанная с

Интерпретации понятия «риск»

под риском понимается деятельность субъектов хозяйственной жизни, связанная с

С точки зрения антикризисного управления

риск — это уровень неопределенности в предсказании

С точки зрения антикризисного управления

риск — это уровень неопределенности в предсказании

Два основных подхода к оценке рисков

Качественный: описание выявленных рисков, их

Два основных подхода к оценке рисков

Качественный: описание выявленных рисков, их

Этапы качественной оценки рисков

На первом этапе необходимо выявить и идентифицировать

Этапы качественной оценки рисков

На первом этапе необходимо выявить и идентифицировать

Результатом I этапа «идентификации рисков» являются перечни источников рисков и потенциальных

Результатом I этапа «идентификации рисков» являются перечни источников рисков и потенциальных

С точки зрения природы риска выделяют следующие их виды:

Экономический (рыночный риск)

С точки зрения природы риска выделяют следующие их виды:

Экономический (рыночный риск)

Систематические риски

Это риски обусловлены внешними, не зависящими от деятельности предприятия

Систематические риски

Это риски обусловлены внешними, не зависящими от деятельности предприятия

Инфляционный риск

связан с возможностью обесценивания реальной стоимости капитала, а также возможных

Инфляционный риск

связан с возможностью обесценивания реальной стоимости капитала, а также возможных

Процентный риск

состоит в непредвиденном изменении ставки процента на финансовом рынке (как

Процентный риск

состоит в непредвиденном изменении ставки процента на финансовом рынке (как

Валютный риск

Он проявляется в недополучении предусмотренных доходов в результате изменения обменного

Валютный риск

Он проявляется в недополучении предусмотренных доходов в результате изменения обменного

Налоговый риск

связан с вероятностью введения новых налогов и сборов на осуществление

Налоговый риск

связан с вероятностью введения новых налогов и сборов на осуществление

Внутренние или несистематические риски

Риски, зависящие от деятельности конкретного предприятия, связаны с

Внутренние или несистематические риски

Риски, зависящие от деятельности конкретного предприятия, связаны с

Внутренние или несистематические риски

Риск ликвидности означает невозможность быстрой реализации актива без

Внутренние или несистематические риски

Риск ликвидности означает невозможность быстрой реализации актива без

Внутренние или несистематические риски

Структурный риск связан с проявлением эффекта операционного рычага

Внутренние или несистематические риски

Структурный риск связан с проявлением эффекта операционного рычага

Классификация рисков по тяжести последствий

Допустимый риск — это угроза полной потери

Классификация рисков по тяжести последствий

Допустимый риск — это угроза полной потери

Второй этап проведения качественного анализа рисков

описание возможных последствий реализации обнаруженных

Второй этап проведения качественного анализа рисков

описание возможных последствий реализации обнаруженных

Виды потерь

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных

Виды потерь

Материальные виды потерь проявляются в непредусмотренных предпринимательским проектом дополнительных

Результатом проведения первого и второго этапов качественного анализа является разделение рисков

Результатом проведения первого и второго этапов качественного анализа является разделение рисков

Третьим этапом качественного анализа рисков является разработка антирисковых мероприятий

выбор способов,

Третьим этапом качественного анализа рисков является разработка антирисковых мероприятий

выбор способов,

Количественный анализ рисков

используют в основном методы прогнозирования и математического моделирования. Задача

Количественный анализ рисков

используют в основном методы прогнозирования и математического моделирования. Задача

Методы количественного анализа рисков

анализ чувствительности показателей эффективности инвестиционных проектов (чистый

Методы количественного анализа рисков

анализ чувствительности показателей эффективности инвестиционных проектов (чистый

Группы методов количественного анализа риска:

Методы, дающие комплексную оценку инвестиций с

Группы методов количественного анализа риска:

Методы, дающие комплексную оценку инвестиций с

Анализ чувствительности

Метод дает возможность на количественной основе оценить влияние на проект

Анализ чувствительности

Метод дает возможность на количественной основе оценить влияние на проект

Расчет эластичности

расчет эластичности, т.е. показателя, позволяющего провести сравнение уровней чувствительности результирующей

Расчет эластичности

расчет эластичности, т.е. показателя, позволяющего провести сравнение уровней чувствительности результирующей

Риск операционного и финансового рычагов

операционный рычаг: оценка взаимосвязи между выручкой предприятия

Риск операционного и финансового рычагов

операционный рычаг: оценка взаимосвязи между выручкой предприятия

Метод сценариев

позволяет получать достаточно наглядную картину для различных вариантов реализации проектов,

Метод сценариев

позволяет получать достаточно наглядную картину для различных вариантов реализации проектов,

Инструменты метода сценариев

Математическое ожидание:

Дисперсия:

Инструменты метода сценариев

Математическое ожидание:

Дисперсия:

Имитационное моделирование (метод Монте-Карло)

Поскольку при имитационном моделировании происходит имитация большого количества

Имитационное моделирование (метод Монте-Карло)

Поскольку при имитационном моделировании происходит имитация большого количества

Метод дерева решений

Метод используется в тех случаях, когда прогнозируемая ситуация может

Метод дерева решений

Метод используется в тех случаях, когда прогнозируемая ситуация может

Пример дерева решений

Пример дерева решений

Метод достоверных эквивалентов

предполагает корректировку денежных потоков в зависимости от достоверности оценки

Метод достоверных эквивалентов

предполагает корректировку денежных потоков в зависимости от достоверности оценки

Методы управления рисками

юридические (условия контрактов, страхование рисков происшествий на транспорте, повреждения

Методы управления рисками

юридические (условия контрактов, страхование рисков происшествий на транспорте, повреждения

Методы управления рисками

диверсификация;

уклонение от рисков;

компенсация;

лимитирование риска.

Методы управления рисками

диверсификация;

уклонение от рисков;

компенсация;

лимитирование риска.

Диверсификация

— размывание, распределение между видами деятельности, результаты которых непосредственно не связаны

Диверсификация

— размывание, распределение между видами деятельности, результаты которых непосредственно не связаны

Уклонение от риска

заключаются в разработке таких мероприятий внутреннего характера, которые полностью

Уклонение от риска

заключаются в разработке таких мероприятий внутреннего характера, которые полностью

Компенсация рисков

создание определенных резервов (самострахование): финансовых, материальных, информационных.

Компенсация рисков

создание определенных резервов (самострахование): финансовых, материальных, информационных.

Хеджирование

Фьючерсные контракты;

Опционы;

Операции «своп».

Хеджирование

Фьючерсные контракты;

Опционы;

Операции «своп».

Фьючерсы и опционы

проведение противоположных сделок с различными видами биржевых контрактов.

Фьючерсы и опционы

проведение противоположных сделок с различными видами биржевых контрактов.

Естественно-научные знания и проблемы управления

Естественно-научные знания и проблемы управления Создание бизнес-доклада

Создание бизнес-доклада Оценка эффективности логистических операций: производство

Оценка эффективности логистических операций: производство Служба управления номерным фондом гостиницы

Служба управления номерным фондом гостиницы Развитие инструментов учета и управления затратами предприятия

Развитие инструментов учета и управления затратами предприятия Лидерство и руководство. Руководитель как субъект управленческой деятельности

Лидерство и руководство. Руководитель как субъект управленческой деятельности Risk management process training

Risk management process training Организационные структуры

Организационные структуры Узгодженість та оцінка вимог. (Лекція 11)

Узгодженість та оцінка вимог. (Лекція 11) Разработка руководства по качеству применительно к фармацевтическим предприятиям

Разработка руководства по качеству применительно к фармацевтическим предприятиям Эволюция методов обеспечения качества

Эволюция методов обеспечения качества Стратегический менеджмент

Стратегический менеджмент Участие кадровой службы в разработке кадровой политики

Участие кадровой службы в разработке кадровой политики Как построить PR в коммерческой организации с нуля

Как построить PR в коммерческой организации с нуля Философии управления персоналом

Философии управления персоналом BPM (управление эффективностью бизнеса) - системы

BPM (управление эффективностью бизнеса) - системы Мотивация деятельности в менедменте

Мотивация деятельности в менедменте Управленческие поединки как метод развития сотрудников

Управленческие поединки как метод развития сотрудников Группа компаний МЕДИ

Группа компаний МЕДИ Сергазинов презентация на конференцию

Сергазинов презентация на конференцию Статистика труда

Статистика труда Выбор и реализация стратегии предприятия

Выбор и реализация стратегии предприятия Повышение эффективности закупочной деятельности торговой организации

Повышение эффективности закупочной деятельности торговой организации Кейс форум Алтай. Территория развития

Кейс форум Алтай. Территория развития Менеджмент США. Принципы научной организации производства Тейлора

Менеджмент США. Принципы научной организации производства Тейлора Назаначение встреч. Koder Line

Назаначение встреч. Koder Line Формирование организационной культуры предприятия ООО Баурест

Формирование организационной культуры предприятия ООО Баурест Организация обслуживания свадебного банкета на предприятии общественного питания

Организация обслуживания свадебного банкета на предприятии общественного питания