- KF-1

Содержание

- 2. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- 3. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Основная литература. 1. Борисова О.В., Малых Н.И. Корпоративные финансы. Учебник / О.В.

- 4. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Дополнительная литература. 1. Никитушкина И.В., Макарова С.Г., Студников С.С. Корпоративные финансы. Учебник

- 5. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Активы и пассивы организации – это важные финансовые категории, которые позволяют оценить

- 6. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- 7. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Активы – это совокупность ресурсов компании, которые используются в экономической деятельности и

- 8. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- 9. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- 10. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Пассивы организации – это источники, из которых формируются активы. Любой ресурс, имеющийся

- 11. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- 12. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Целью коммерческой организации является извлечение прибыли, то есть получение положительного финансового результата

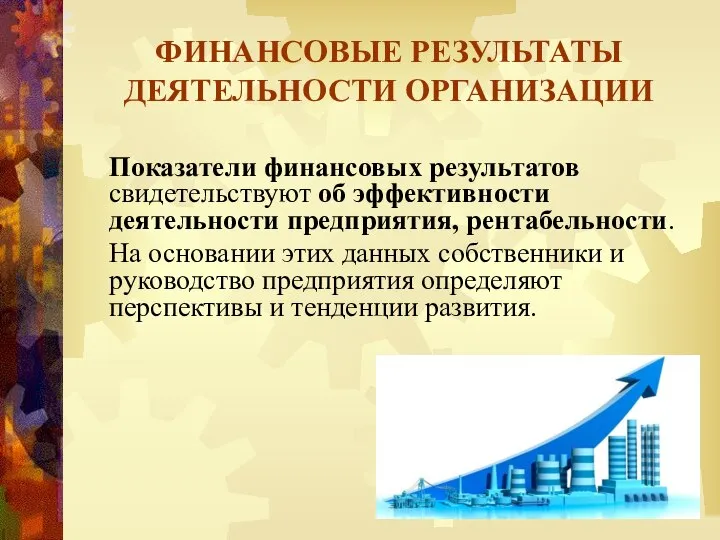

- 13. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Показатели финансовых результатов свидетельствуют об эффективности деятельности предприятия, рентабельности. На основании этих

- 14. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ При этом в зависимости от задач финансовые результаты могут определяться: в целом

- 15. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ При этом анализ деятельности может проводиться на основании статистических данных по отрасли,

- 16. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ С учётом внешних и внутренних факторов, например, ситуации на рынке, необходимости долгосрочных

- 17. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ К финансовым результатам деятельности предприятия относятся следующие показатели: выручка; себестоимость; валовая прибыль;

- 18. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ При анализе финансовых результатов рассматривается прибыль как показатель эффективности хозяйственной деятельности предприятия,

- 19. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

- 20. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Основные виды прибыли: валовая прибыль – это разность между выручкой от продаж

- 21. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Основные виды прибыли: прибыль до налогообложения (балансовая прибыль) – итоговый финансовый результат

- 22. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

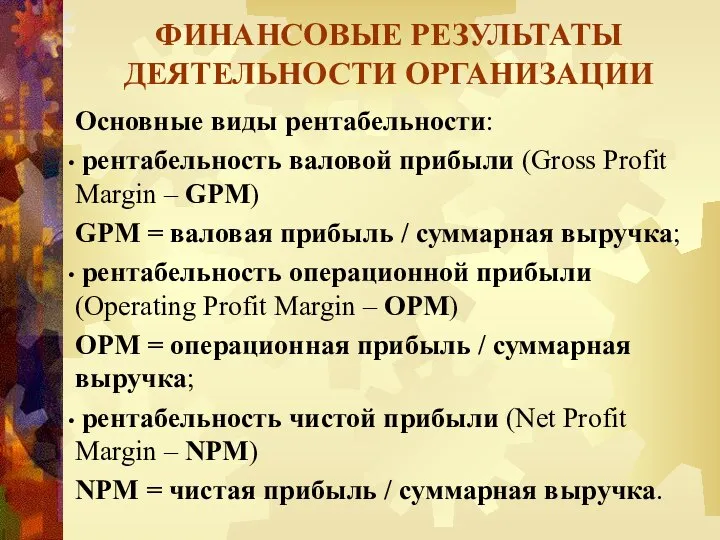

- 23. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Основные виды рентабельности: рентабельность валовой прибыли (Gross Profit Margin – GPM) GPM

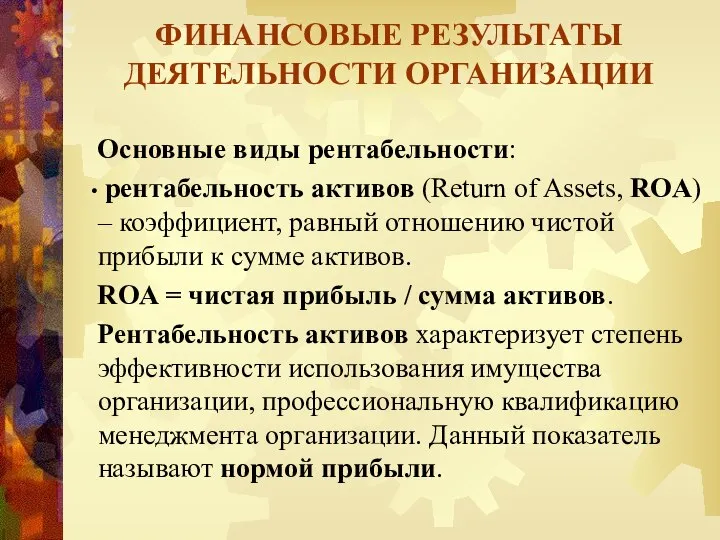

- 24. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Основные виды рентабельности: рентабельность активов (Return of Assets, ROA) – коэффициент, равный

- 26. Скачать презентацию

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основная литература.

1. Борисова О.В., Малых Н.И. Корпоративные финансы.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основная литература.

1. Борисова О.В., Малых Н.И. Корпоративные финансы.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Дополнительная литература.

1. Никитушкина И.В., Макарова С.Г., Студников С.С.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Дополнительная литература.

1. Никитушкина И.В., Макарова С.Г., Студников С.С.

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Активы и пассивы организации – это важные финансовые

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Активы и пассивы организации – это важные финансовые

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Активы – это совокупность ресурсов компании, которые используются

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Активы – это совокупность ресурсов компании, которые используются

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Пассивы организации – это источники, из которых формируются

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Пассивы организации – это источники, из которых формируются

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Целью коммерческой организации является извлечение прибыли, то есть

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Целью коммерческой организации является извлечение прибыли, то есть

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Показатели финансовых результатов свидетельствуют об эффективности деятельности предприятия,

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Показатели финансовых результатов свидетельствуют об эффективности деятельности предприятия,

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

При этом в зависимости от задач финансовые результаты

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

При этом в зависимости от задач финансовые результаты

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

При этом анализ деятельности может проводиться на основании

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

При этом анализ деятельности может проводиться на основании

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

С учётом внешних и внутренних факторов, например, ситуации на

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

С учётом внешних и внутренних факторов, например, ситуации на

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

К финансовым результатам деятельности предприятия относятся следующие показатели:

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

К финансовым результатам деятельности предприятия относятся следующие показатели:

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

При анализе финансовых результатов рассматривается прибыль как показатель

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

При анализе финансовых результатов рассматривается прибыль как показатель

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основные виды прибыли:

валовая прибыль – это разность

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основные виды прибыли:

валовая прибыль – это разность

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основные виды прибыли:

прибыль до налогообложения (балансовая прибыль) –

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основные виды прибыли:

прибыль до налогообложения (балансовая прибыль) –

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основные виды рентабельности:

рентабельность валовой прибыли (Gross Profit

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основные виды рентабельности:

рентабельность валовой прибыли (Gross Profit

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основные виды рентабельности:

рентабельность активов (Return of Assets,

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Основные виды рентабельности:

рентабельность активов (Return of Assets,

Содержание и экономическая основа бюджетного процесса

Содержание и экономическая основа бюджетного процесса Налоговые новации 2017 года

Налоговые новации 2017 года Инвестиционные планы в сфере туризма

Инвестиционные планы в сфере туризма Исполнение местного бюджета МО Красноуфимский округ за 1 квартал 2020 года

Исполнение местного бюджета МО Красноуфимский округ за 1 квартал 2020 года Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Базовые рабочие места как способ самофинансирования социальных проектов

Базовые рабочие места как способ самофинансирования социальных проектов Дивидендная политика корпорации

Дивидендная политика корпорации Меры поддержки в сфере туризма в 2019 году г. Торжок

Меры поддержки в сфере туризма в 2019 году г. Торжок Портфельный анализ

Портфельный анализ Банковская система

Банковская система Сущность АФХД

Сущность АФХД Несиелеуді ±йымдастыру

Несиелеуді ±йымдастыру Коммерческое предложение. Банковская гарантия

Коммерческое предложение. Банковская гарантия Неделя финансовой грамотности- 2020

Неделя финансовой грамотности- 2020 Статистика финансового состояния организации

Статистика финансового состояния организации Торговый робот

Торговый робот Реальные (капиталообразующие) инвестиции

Реальные (капиталообразующие) инвестиции Счета бухгалтерского учета и двойная запись

Счета бухгалтерского учета и двойная запись ООО Капитал лайф страхование жизни

ООО Капитал лайф страхование жизни Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней

Вопросы учета в целях налогообложения прибыли субсидий, полученных некоммерческими организациями из бюджетов различных уровней Меры государственной поддержки в области сельского хозяйства

Меры государственной поддержки в области сельского хозяйства Налог на добавленную стоимость

Налог на добавленную стоимость Balance sheet: essence and value of the balance sheet, requirements in case of creation

Balance sheet: essence and value of the balance sheet, requirements in case of creation Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Денежные реформы в России 20 века

Денежные реформы в России 20 века НДС. Новое в учете и декларировании

НДС. Новое в учете и декларировании Бухгалтерский учет. Подготовка и представление финансовой отчетности

Бухгалтерский учет. Подготовка и представление финансовой отчетности IPass. Умные карты лояльности

IPass. Умные карты лояльности