- Статистика финансового состояния организации

Содержание

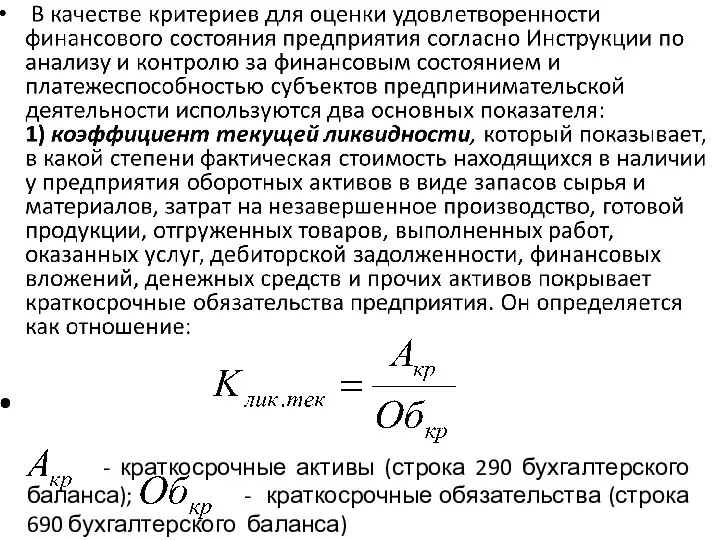

- 2. Важнейшей характеристикой текущего финансового положения организации является её способность своевременно оплачивать свои долги. При этом в

- 3. Следующим по мобильности средством погашения задолженности является дебиторская задолженность. Если для погашения текущих долгов недостаточно и

- 4. - краткосрочные активы (строка 290 бухгалтерского баланса); - краткосрочные обязательства (строка 690 бухгалтерского баланса)

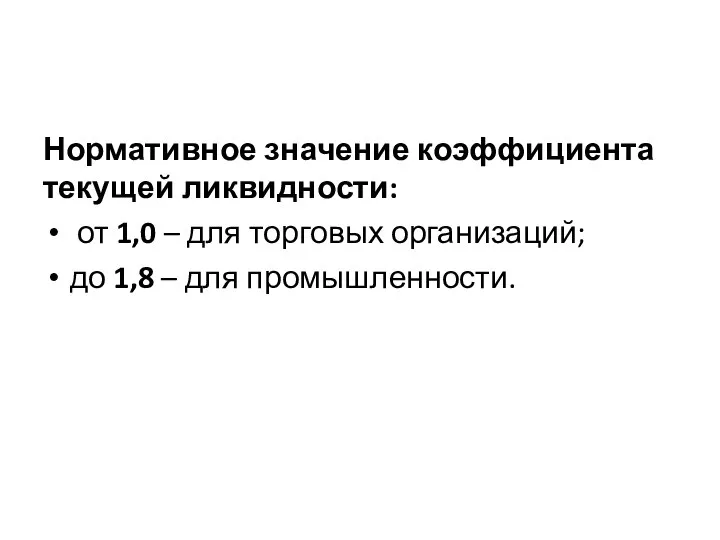

- 5. Нормативное значение коэффициента текущей ликвидности: от 1,0 – для торговых организаций; до 1,8 – для промышленности.

- 6. 2)коэффициент обеспеченности собственными оборотными средствами, который характеризует соотношение оборотных средств и источников их формирования. - собственный

- 7. Нормативное значение коэффициента обеспеченности собственными оборотными средствами: 0,1 – для торговли и общественного питания; 0,2 –

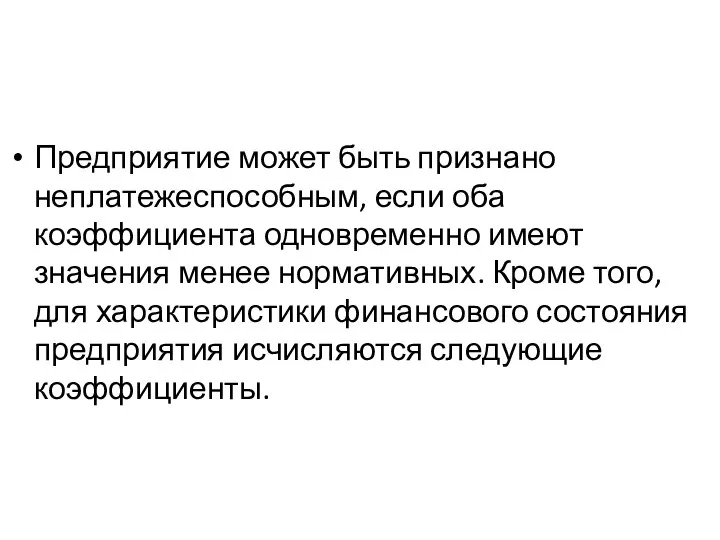

- 8. Предприятие может быть признано неплатежеспособным, если оба коэффициента одновременно имеют значения менее нормативных. Кроме того, для

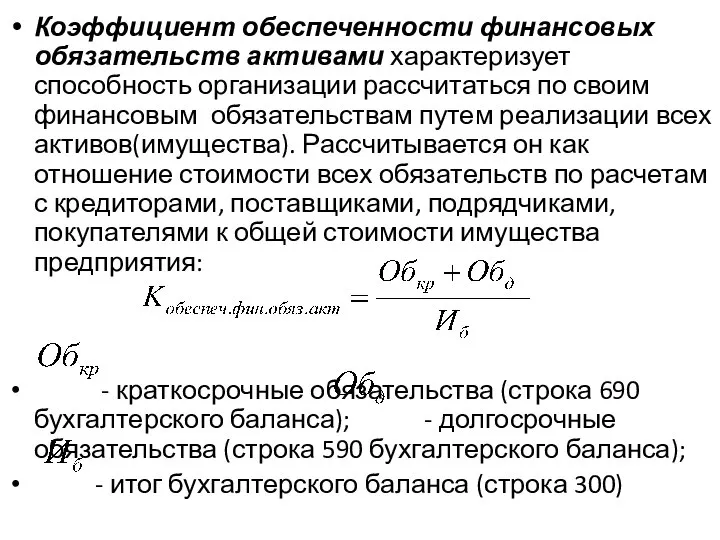

- 9. Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам путем реализации всех

- 10. В случае, если значение данного коэффициента выше 0,85 и в течении четырёх кварталов, предшествующих составлению последнего

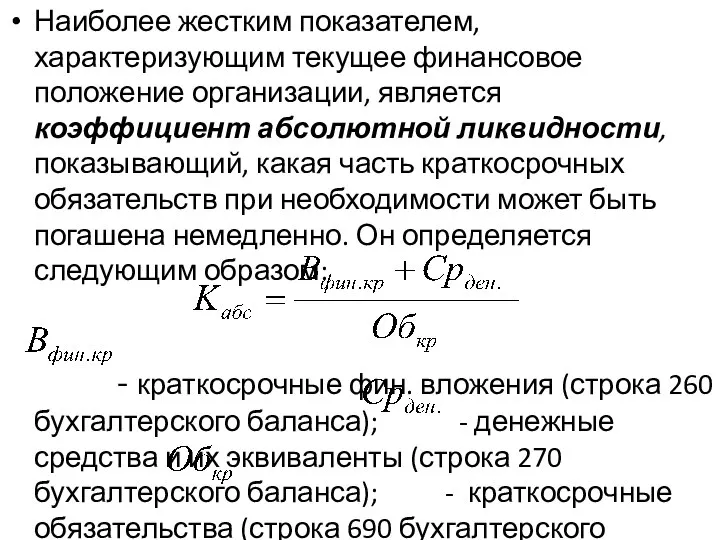

- 11. Наиболее жестким показателем, характеризующим текущее финансовое положение организации, является коэффициент абсолютной ликвидности, показывающий, какая часть краткосрочных

- 12. Нормативное значение коэффициента абсолютной ликвидности - не менее 0,2.

- 14. Скачать презентацию

Важнейшей характеристикой текущего финансового положения организации является её способность своевременно оплачивать

Важнейшей характеристикой текущего финансового положения организации является её способность своевременно оплачивать

Следующим по мобильности средством погашения задолженности является дебиторская задолженность. Если для

Следующим по мобильности средством погашения задолженности является дебиторская задолженность. Если для

- краткосрочные активы (строка 290 бухгалтерского баланса); - краткосрочные обязательства

- краткосрочные активы (строка 290 бухгалтерского баланса); - краткосрочные обязательства

Нормативное значение коэффициента текущей ликвидности:

от 1,0 – для торговых организаций;

до

Нормативное значение коэффициента текущей ликвидности:

от 1,0 – для торговых организаций;

до

2)коэффициент обеспеченности собственными оборотными средствами, который характеризует соотношение оборотных средств и

2)коэффициент обеспеченности собственными оборотными средствами, который характеризует соотношение оборотных средств и

Нормативное значение коэффициента обеспеченности собственными оборотными средствами:

0,1 – для торговли

Нормативное значение коэффициента обеспеченности собственными оборотными средствами:

0,1 – для торговли

Предприятие может быть признано неплатежеспособным, если оба коэффициента одновременно имеют значения

Предприятие может быть признано неплатежеспособным, если оба коэффициента одновременно имеют значения

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим

В случае, если значение данного коэффициента выше 0,85 и в течении

В случае, если значение данного коэффициента выше 0,85 и в течении

Наиболее жестким показателем, характеризующим текущее финансовое положение организации, является коэффициент абсолютной

Наиболее жестким показателем, характеризующим текущее финансовое положение организации, является коэффициент абсолютной

Нормативное значение коэффициента абсолютной ликвидности - не менее 0,2.

Нормативное значение коэффициента абсолютной ликвидности - не менее 0,2.

Государственный бюджет

Государственный бюджет Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой

Федеральная государственная информационная система ценообразования в строительстве. Практические аспекты работы с системой Методики расчета стоимости проектов

Методики расчета стоимости проектов Учет долгосрочных инвестиций, основных средств, нематериальных активов, расходов на НИОКР

Учет долгосрочных инвестиций, основных средств, нематериальных активов, расходов на НИОКР Күрделі қаржының есебі

Күрделі қаржының есебі Проблемы и перспективы развития банковской системы РФ. ЗАО НОМОСБАНК-Сибирь

Проблемы и перспективы развития банковской системы РФ. ЗАО НОМОСБАНК-Сибирь Изменения налогового законодательства и анализ судебной практики

Изменения налогового законодательства и анализ судебной практики Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ

Расчетная работа ОАО Мечел. Аналитический баланс, вертикальный и горизонтальный анализ Понятие валюты. Валютный курс

Понятие валюты. Валютный курс Тема 10. Международные финансы

Тема 10. Международные финансы Бюджет пост-продакшена

Бюджет пост-продакшена Тинькофф. 4 день

Тинькофф. 4 день Учет поступления и продажи товаров при учете товаров по продажным ценам

Учет поступления и продажи товаров при учете товаров по продажным ценам Валюта в современном мире (7 класс)

Валюта в современном мире (7 класс) Информация по выписке счет-фактуры за наличный расчет ТОО Газпром нефть-Казахстан

Информация по выписке счет-фактуры за наличный расчет ТОО Газпром нефть-Казахстан Кто поможет стартаперу. Привлечение финансирования

Кто поможет стартаперу. Привлечение финансирования Облік та аудит розрахунків з оплати праці на підприємстві сфери харчування Персей

Облік та аудит розрахунків з оплати праці на підприємстві сфери харчування Персей Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов

Новое в отчете о деятельности КПК (кредитный потребительский кооператив) и в расчете финансовых нормативов Отчет о движении денежных средств

Отчет о движении денежных средств Соотношение основных компонентов счета текущих операций

Соотношение основных компонентов счета текущих операций Госпошлина при регистрации ИП

Госпошлина при регистрации ИП Собственный капитал организации. Формирование и управление

Собственный капитал организации. Формирование и управление Деньги и их функции. Меновая торговля. Товарные и символические деньги. Наличные и безналичные деньги

Деньги и их функции. Меновая торговля. Товарные и символические деньги. Наличные и безналичные деньги ВКР: Банковский процент по кредитам и доходность кредитных операций

ВКР: Банковский процент по кредитам и доходность кредитных операций Финансовая компания ООО КВК ГРУПП

Финансовая компания ООО КВК ГРУПП Бестарифные системы оценки и оплаты труда

Бестарифные системы оценки и оплаты труда Начисление и уплата НДС при импорте (ввозе) товаров из государств ЕАЭС

Начисление и уплата НДС при импорте (ввозе) товаров из государств ЕАЭС