- Счета. Двойная запись. Учетные регистры. Лекция 2

Содержание

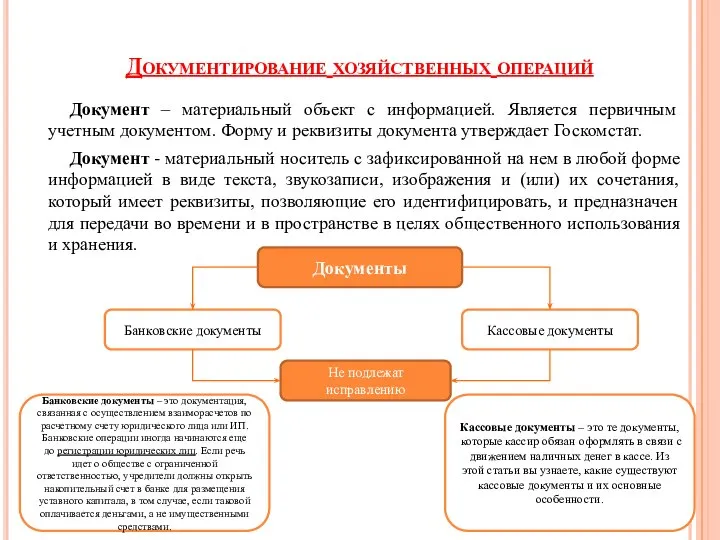

- 2. Документирование хозяйственных операций Документ – материальный объект с информацией. Является первичным учетным документом. Форму и реквизиты

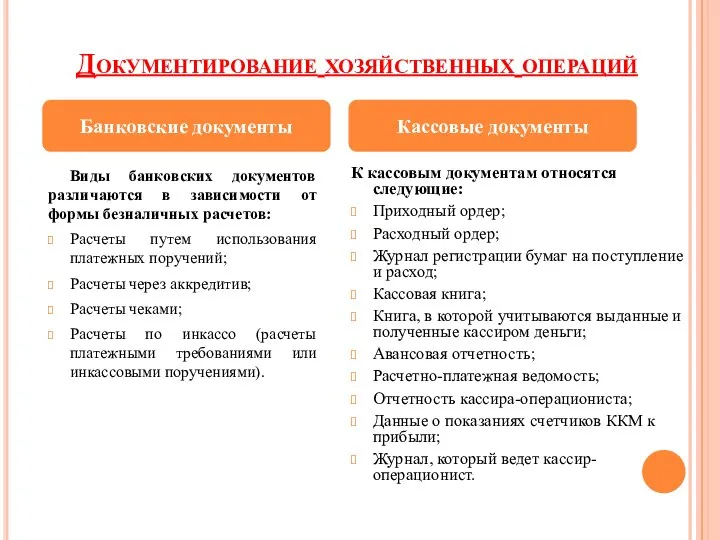

- 3. Документирование хозяйственных операций Виды банковских документов различаются в зависимости от формы безналичных расчетов: Расчеты путем использования

- 4. Документирование хозяйственных операций Первичные документы должны быть составлены в момент совершения операции. Ответственность за хранение первичных

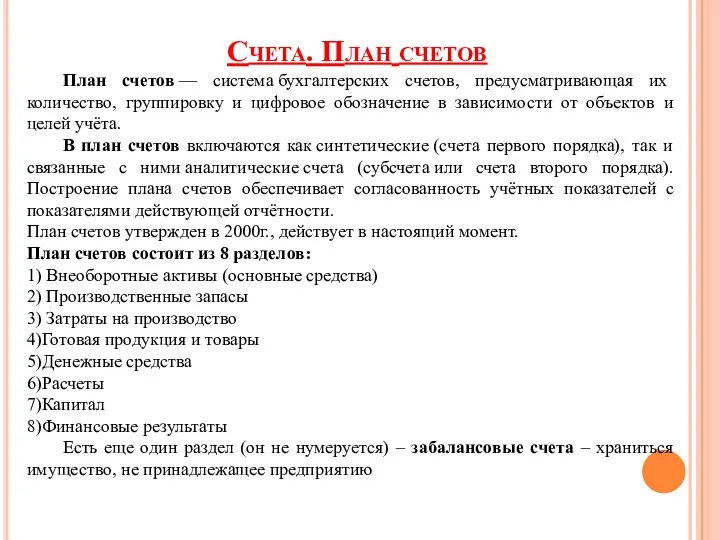

- 5. Счета. План счетов План счетов — система бухгалтерских счетов, предусматривающая их количество, группировку и цифровое обозначение

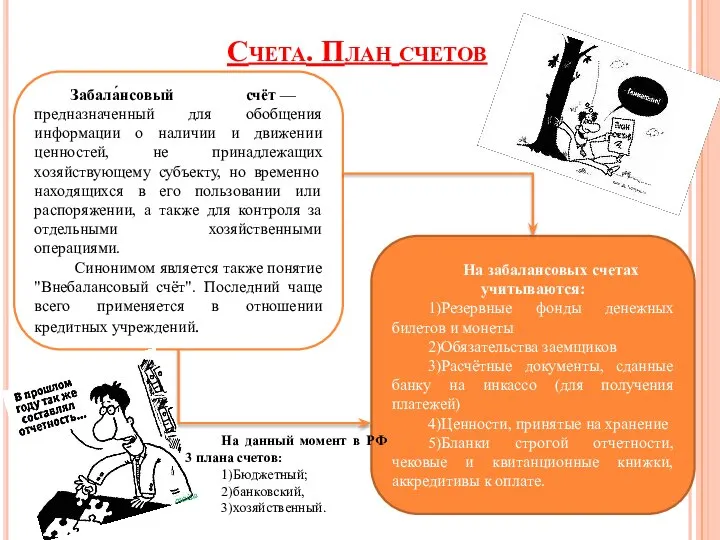

- 6. Счета. План счетов Забала́нсовый счёт — предназначенный для обобщения информации о наличии и движении ценностей, не

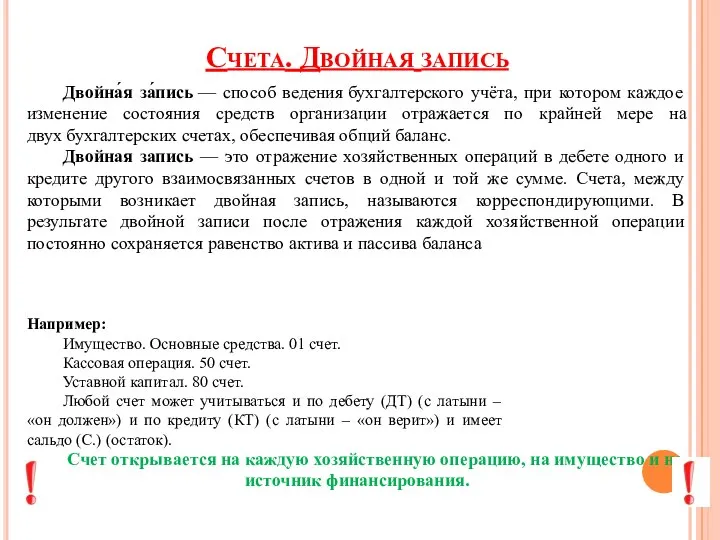

- 7. Счета. Двойная запись Двойна́я за́пись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств

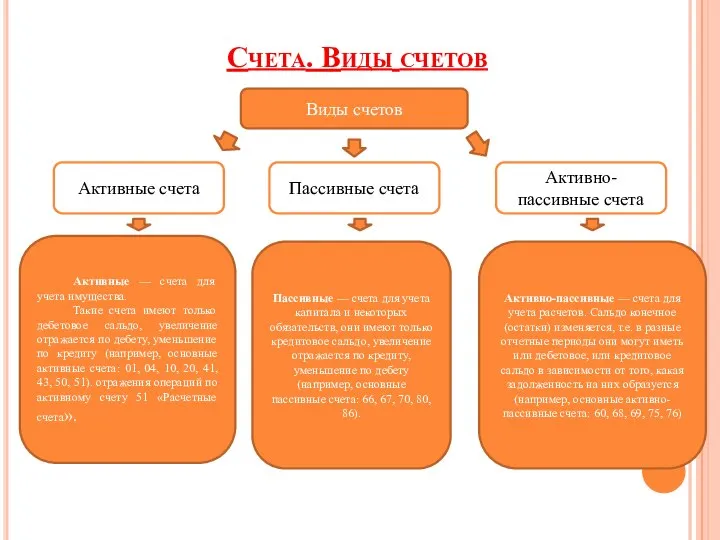

- 8. Счета. Виды счетов Виды счетов Активные счета Пассивные счета Активно-пассивные счета Активные — счета для учета

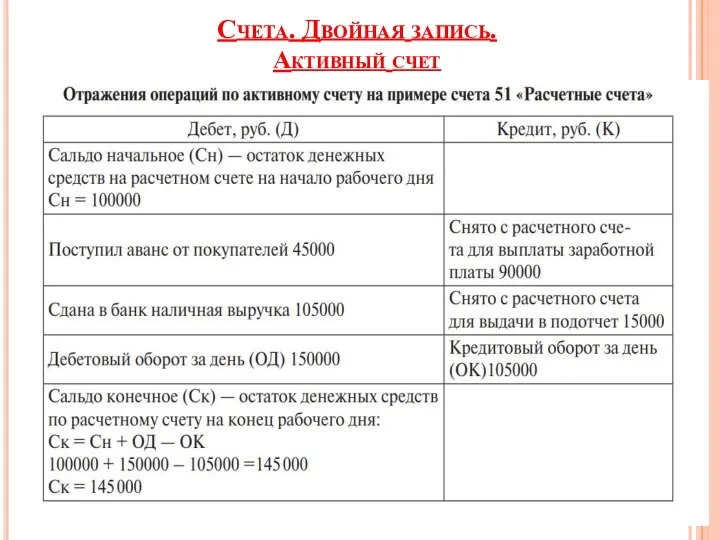

- 9. Счета. Двойная запись. Активный счет

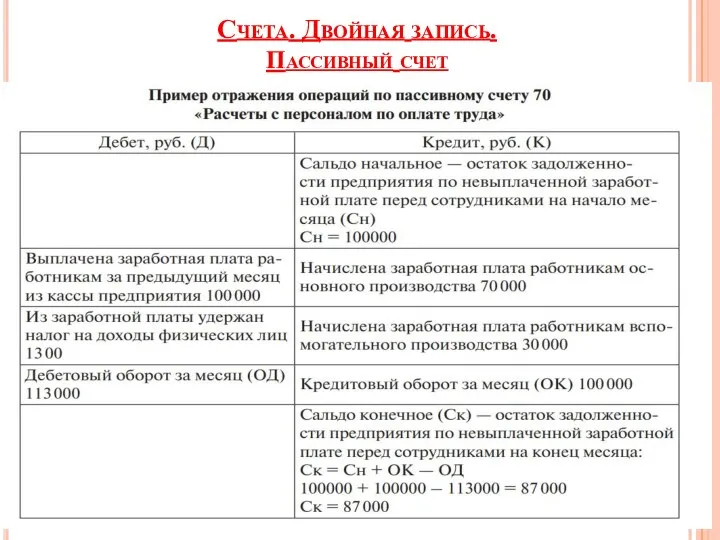

- 10. Счета. Двойная запись. Пассивный счет

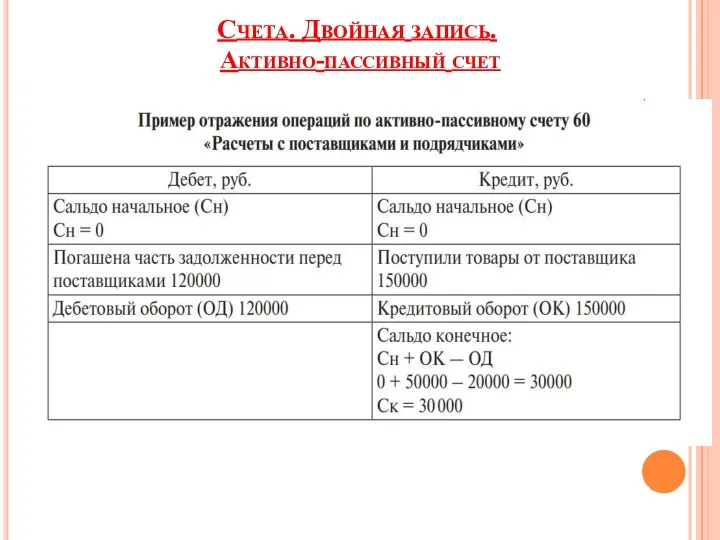

- 11. Счета. Двойная запись. Активно-пассивный счет

- 12. Синтетический и аналитический расчетные счета Счета, на которых отражаются обобщенные данные об объектах учета и имеют

- 13. Субсчета Субсчёт — способ сводной группировки данных аналитического учёта. Иерархически субсчета являются бухгалтерскими счетами второго порядка

- 14. Учетные регистры Учетные регистры ведутся вручную или машинным способом. В учетных регистрах в случае ошибок возможны

- 16. Скачать презентацию

Документирование хозяйственных операций

Документ – материальный объект с информацией. Является первичным учетным

Документирование хозяйственных операций

Документ – материальный объект с информацией. Является первичным учетным

Документирование хозяйственных операций

Виды банковских документов различаются в зависимости от формы безналичных расчетов:

Расчеты

Документирование хозяйственных операций

Виды банковских документов различаются в зависимости от формы безналичных расчетов:

Расчеты

Документирование хозяйственных операций

Первичные документы должны быть составлены в момент совершения операции.

Ответственность

Документирование хозяйственных операций

Первичные документы должны быть составлены в момент совершения операции.

Ответственность

Счета. План счетов

План счетов — система бухгалтерских счетов, предусматривающая их количество, группировку и

Счета. План счетов

План счетов — система бухгалтерских счетов, предусматривающая их количество, группировку и

Счета. План счетов

Забала́нсовый счёт — предназначенный для обобщения информации о наличии и

Счета. План счетов

Забала́нсовый счёт — предназначенный для обобщения информации о наличии и

Счета. Двойная запись

Двойна́я за́пись — способ ведения бухгалтерского учёта, при котором каждое изменение

Счета. Двойная запись

Двойна́я за́пись — способ ведения бухгалтерского учёта, при котором каждое изменение

Счета. Виды счетов

Виды счетов

Активные счета

Пассивные счета

Активно-пассивные счета

Активные — счета

Счета. Виды счетов

Виды счетов

Активные счета

Пассивные счета

Активно-пассивные счета

Активные — счета

Счета. Двойная запись.

Активный счет

Счета. Двойная запись.

Активный счет

Счета. Двойная запись.

Пассивный счет

Счета. Двойная запись.

Пассивный счет

Счета. Двойная запись. Активно-пассивный счет

Счета. Двойная запись. Активно-пассивный счет

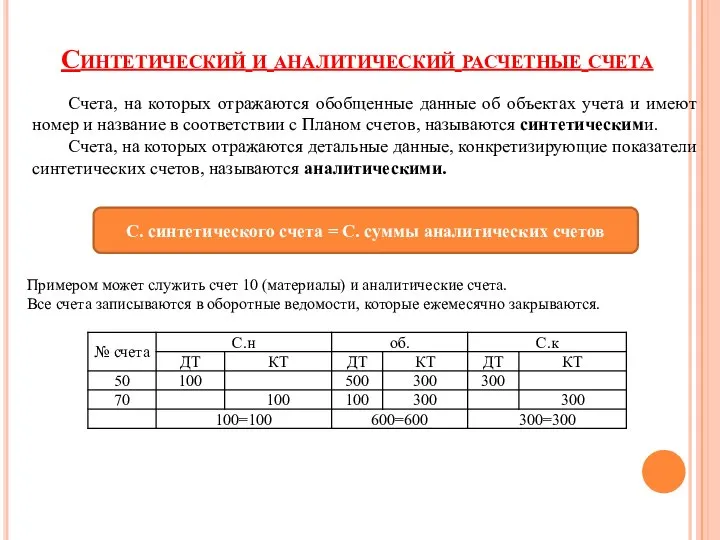

Синтетический и аналитический расчетные счета

Счета, на которых отражаются обобщенные данные об

Синтетический и аналитический расчетные счета

Счета, на которых отражаются обобщенные данные об

Субсчета

Субсчёт — способ сводной группировки данных аналитического учёта. Иерархически субсчета являются бухгалтерскими счетами второго порядка и используются

Субсчета

Субсчёт — способ сводной группировки данных аналитического учёта. Иерархически субсчета являются бухгалтерскими счетами второго порядка и используются

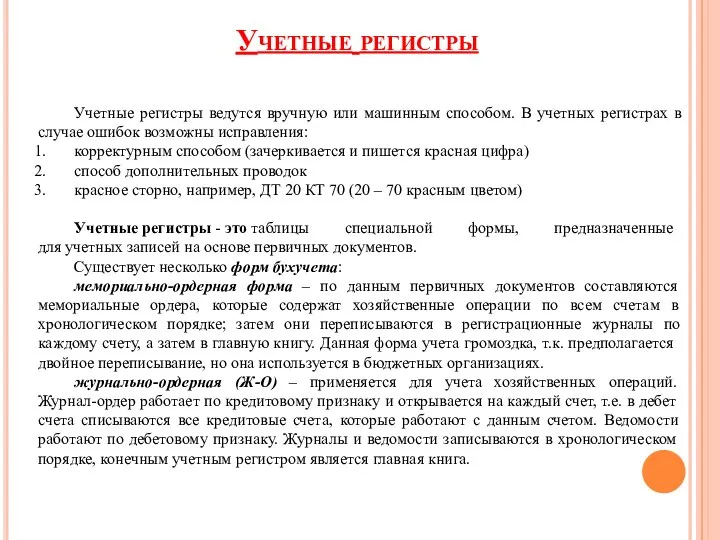

Учетные регистры

Учетные регистры ведутся вручную или машинным способом. В учетных регистрах

Учетные регистры

Учетные регистры ведутся вручную или машинным способом. В учетных регистрах

Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов

Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов Финансовая грамотность с Марусей

Финансовая грамотность с Марусей Потенциал организации

Потенциал организации Коллективное страхование сотрудников компании от несчастных случаев и болезней Карт-бланш

Коллективное страхование сотрудников компании от несчастных случаев и болезней Карт-бланш Зарплатная отчетность в решениях системы 1С:Предприятие 8

Зарплатная отчетность в решениях системы 1С:Предприятие 8 Личное страхование. Лекция 6

Личное страхование. Лекция 6 Движение и распределение денежных средств

Движение и распределение денежных средств Понятие и признаки финансов. Их возникновение и развитие. Финансы и кредит

Понятие и признаки финансов. Их возникновение и развитие. Финансы и кредит Потребление или инвестиции

Потребление или инвестиции Налог на добавленную стоимость. (Тема 9)

Налог на добавленную стоимость. (Тема 9) Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Измерение конечных финансовых результатов. Тема 3

Измерение конечных финансовых результатов. Тема 3 Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)

Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2) Виды, структура и стадии бюджетирования

Виды, структура и стадии бюджетирования Инвестиционные проект по созданию туристско-рекреационного кластера Ярославской области Золотое кольцо

Инвестиционные проект по созданию туристско-рекреационного кластера Ярославской области Золотое кольцо Сущность и содержание санации

Сущность и содержание санации Анализ отчета об изменениях капитала

Анализ отчета об изменениях капитала Бюджетная система РФ, ее структура и принципы

Бюджетная система РФ, ее структура и принципы Учет материально-производственных запасов

Учет материально-производственных запасов Экономические системы. Основные источники финансирования бизнеса

Экономические системы. Основные источники финансирования бизнеса Система класифікацій рахунків в бухгалтерському обліку, звітності і контролі

Система класифікацій рахунків в бухгалтерському обліку, звітності і контролі Фінансова, бюджетна та економічна оцінка ефективності інвестування

Фінансова, бюджетна та економічна оцінка ефективності інвестування Самые необычные денежные купюры

Самые необычные денежные купюры Совершенствование управления затратами предприятия

Совершенствование управления затратами предприятия Разработка стандартов и оценка стоимости бюджетных услуг

Разработка стандартов и оценка стоимости бюджетных услуг Международная компания КриптоБанк

Международная компания КриптоБанк Доступные деньги

Доступные деньги