- Функции и особенности управленческого учета в современных условиях

Содержание

- 2. Функции управленческого учета Управленческая система должна обеспечивать необходимой информацией для принятия управленческих решений: Точно распределять затраты

- 3. Для обеспечения данных задач управленческому учету необходимо: Руководствоваться правилами финансового учета при определении прибыли. Себестоимость реализованной

- 4. Контроль – это организация внутреннего контроля с целью выяснения отклонений, сопоставлением затрат с нормативными, плановыми, что

- 5. Поведенческие, организационные и социальные аспекты управленческого учета Управленческие системы учета могут быть адаптированы так, чтобы убедить

- 6. Чтобы эффективно противодействовать соперникам: компании должны быть готовы выпускать новые виды продукции высокого качества при низких

- 7. Сфокусированность на удовлетворении потребителей и новые подходы к менеджменту Ключевые факторы успеха: эффективность затрат - качество

- 8. Обеспечение низких издержек и эффективности затрат позволяет организации получить сильное конкурентное преимущество. Потребители все чаще хотят

- 9. Для достижения непрерывных улучшений все активнее используется такой прием, как применение сравнительной базы. Постоянный процесс измерения

- 10. Воздействие изменяющейся среды на управленческие системы учета В ответ на изменяющуюся среду управленческие системы учета начинают

- 11. Лекция№5. Функциональная калькуляция себестоимости. 1.Понятие, возникновение и развитие АВС 2.Типы систем калькуляции затрат

- 12. Activity Based Costing (или ABC) - "учет затрат по функциям (работам)". Для решения основных задач управленческого

- 13. Начальной стадией применения ABC является определение перечня и последовательности работ на предприятии. В рамках АВС выделяют

- 14. Еще одна важная категория затрат, которая не зависит от производственных событий - затраты, обеспечивающие функционирование предприятия

- 15. Согласно АВС, рабочая операция должна иметь индекс-измеритель выходного результата - кост-драйвер. Кост-драйвером для статьи затрат "Снабжение"

- 16. АВС, в конечном итоге, повышает конкурентоспособность предприятия, обеспечивая доступной и оперативной информацией менеджеров на всех уровнях

- 17. Этот подход впервые был применен в рамках государственных проектов в оборонной отрасли. Стоимость полного жизненного цикла

- 18. Новые технологии производства спровоцировали перемещение методов LCC в сектор частной экономики. Можно выделить три основных причин:

- 19. Технический прогресс сократил жизненный цикл множества продуктов. Важнейший принцип LCC, таким образом, можно определить как "прогноз

- 20. Успешная работа в условиях глобальной конкуренции требует не только постоянного обновления номенклатуры и качества выпускаемой продукции,

- 21. Типы систем калькуляции Существует несколько систем калькуляции себестоимости: Системы прямой калькуляций себестоимости. Начисление на целевые затраты

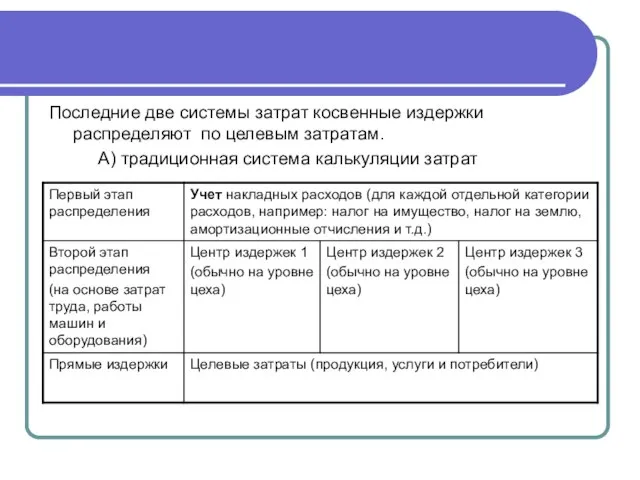

- 22. Последние две системы затрат косвенные издержки распределяют по целевым затратам. А) традиционная система калькуляции затрат

- 23. Б) Функциональная система калькуляции затрат

- 24. Лекция №6. Стратегический управленческий учет. Стратегический управленческий учет пропагандируется как потенциальная область разработок, результаты которой обеспечат

- 25. Характеристики стратегического учета: Выход за пределы внутренней ориентированности традиционного управленческого учета и получение информации о соперниках;

- 26. Сбалансированная учетная ведомость Необходимость связывания между собой финансовых и нефинансовых показателей функционирования выделения из них основных

- 27. Цель такой учетной ведомости - получить обобщенную базу для передачи стратегических целей компании в виде связанного

- 28. Каждая организация должна решить, какие показатели функционирования для нее являются критичным. Выбор будет меняться в зависимости

- 29. Следующие управленческие процессы важны для организации: 1. Определение сущности предназначения и стратегии организации и трансформирование их

- 30. Рассмотрим процесс задания целей и определение показателей функционирования по каждой из четырех перспектив использования сбалансированной учетной

- 31. Финансовая перспектива На уровне стратегической единицы бизнеса рассмотрены такие понятия финансовых показателей функционирования, как операционная прибыль,

- 32. Потребительская перспектива С точки зрения потребительской перспективы менеджеры должны выявлять потребительские и рыночные сегменты, на которых

- 33. Рыночная доля Отражает долю реализации на конкретном рынке, на котором действует единица бизнеса. Этот показатель может

- 34. Удержание потребителей и их лояльность Удержание потребителей может измеряться в единицах средней продолжительности взаимодействия организации с

- 35. Привлечение новых потребителей Можно измерять либо числом новых потребителей, либо объемом реализации продукции новым потребителям на

- 36. Степень удовлетворения потребителей Измерение степени удовлетворения потребителей, как правило, включает использование обзоров с контрольными вопросами, а

- 37. Рентабельность взаимодействия с потребителями Рентабельность должна анализироваться по различным потребительским сегментам, в ходе чего будут выявлены

- 38. Измерение предлагаемой ценности Предлагаемые ценности - это ключевая концепция для понимания факторов, влияющих на степень потребительского

- 39. Атрибуты продукта или услуги указывают на желательные характеристики продукта или услуги, их цену и качество. Отношения

- 40. Еще один важный параметр - качество. Акцент делается на качество товаров и услуг, доставленных потребителю, Типичными

- 41. Временные показатели Многие потребители высоко ценят оперативность и особенно своевременность обслуживания, которая измеряется промежутком между моментом,

- 42. Лекция №7. Бюджетирование Задачи и цели планирования. Стадии процесса планирования. Центры составления бюджета. Этапы составления бюджета.

- 43. Задачи и цели планирования Если фирма желает заработать удовлетворительный уровень дохода в будущем, она должна планировать

- 44. Долгосрочное планирование Долгосрочное планирование является деятельностью, которая направлена на поиск направлений, в которых фирма должна двигаться

- 45. Важность долгосрочного планирования в целях успешного составления бюджета (сметы) Бюджет – это не одно и то

- 46. Стадии процесса планирования Определение задач Первая стадия требует от компании определения задач, согласно которым она будет

- 47. Поиск возможных курсов действий Должны быть разработаны стратегии, которые могут быть связаны с: развитием новых рынков

- 48. Сбор данных об альтернативах и измерение результатов Это стадия сбора информации. Выбор курса действий После принятия

- 49. Осуществление долгосрочных планов На данной стадии подается знак о переходе долгосрочного планирования в составление годового бюджета.

- 50. Мониторинг фактических результатов Этим должен заниматься бухгалтер по учету издержек, осуществляя подробный учет финансовой и другой

- 51. Решение вопросов, связанных с расхождениями от плана Это контроль процесса составления сметы, где решаются вопросы расхождения

- 52. Центры составления бюджета (смет) и сметные периоды Центр составления сметы – это четко определенная часть организации,

- 53. Сметный период – это период времени, в течение которого будет готовиться бюджет и который является предметом

- 54. Части компании, по которой составляется смета – по капитальным затратам смета обычно составляется на более длительный

- 55. Введение в систему сметного контроля Прежде чем знакомиться с системой сметного контроля, важно обратить внимание на

- 56. Планово-финансовая комиссия Включает главного исполнительного директора, бухгалтера по управленческому учету (ответственный за исполнение сметы) и других

- 57. Изменения и дополнения в бюджет (например, если установлен неприемлемый размер дохода) Утверждение бюджета после внесения изменений,

- 58. Руководство по разработке смет Представляет собой документ, устанавливающий постоянные инструкции, регулирующие ответственность сотрудников, а также порядок,

- 59. Непрерывное и периодическое составление бюджета (смет) Влияние инфляции на бюджет может быть очень серьезным. Резкая инфляция

- 60. Горизонт планирования непрерывных бюджетов является постоянным. Горизонт планирования периодических бюджетов сокращается по мере истечения периода. Периодические

- 61. Этапы составления бюджета Определение сметного периода (оптимально непрерывное (скользящее) составление смет) Определение ограничивающего фактора Обсуждение смет

- 62. Информирование лиц, отвечающих за первоначальное составление смет об основных подходах к этому процессу (на основе предыдущих

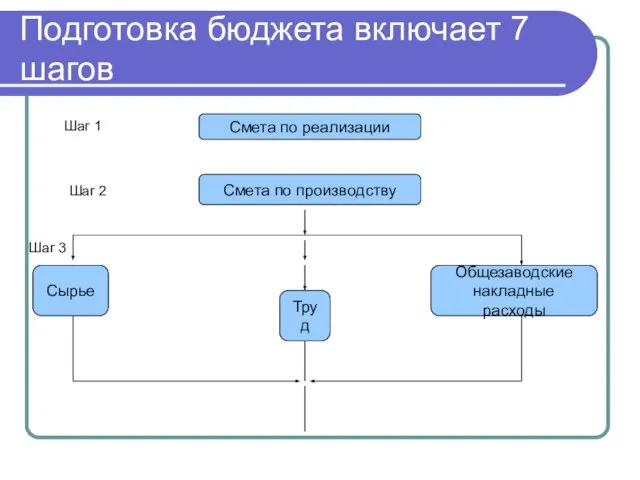

- 63. Подготовка бюджета включает 7 шагов Смета по реализации Смета по производству Сырье Общезаводские накладные расходы Труд

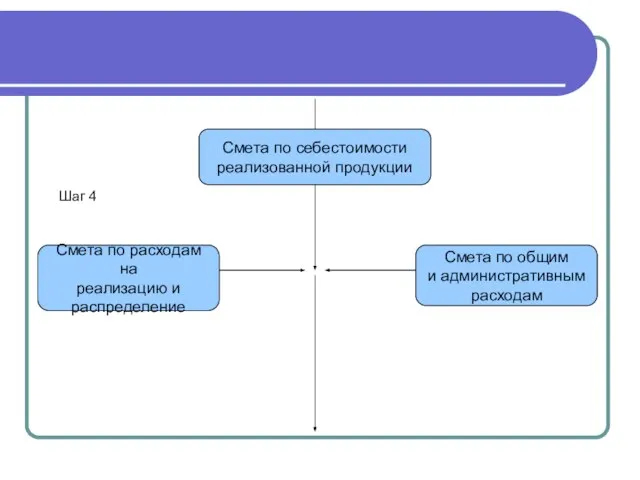

- 64. Смета по себестоимости реализованной продукции Смета по расходам на реализацию и распределение Смета по общим и

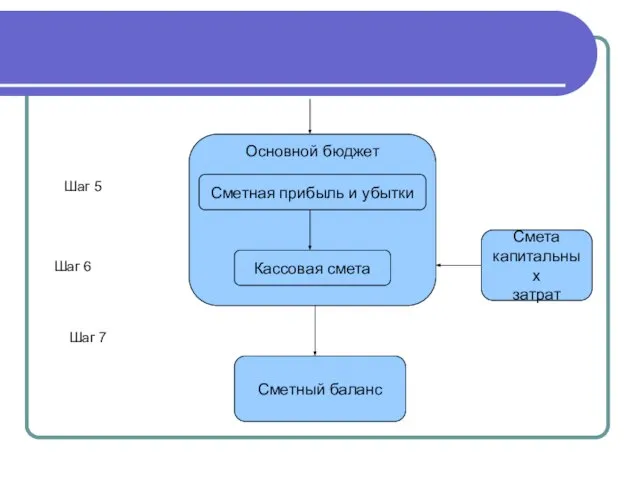

- 65. Сметная прибыль и убытки Кассовая смета Сметный баланс Смета капитальных затрат Шаг 5 Шаг 6 Шаг

- 66. Процесс финансового планирования можно описать более подробно следующим образом: Подготовка: Прогнозирование объема реализаций; Прогнозирование наличия сырья;

- 67. Определение основного бюджетного фактора. Принятие решения относительно того, можно ли устранить существующие ограничения и каковы будут

- 68. Форма составления Необходимо использовать табличную форму: Вертикальные колонки с указанием недель, месяцев или кварталов (где необходимо)

- 69. Гибкие бюджеты Гибкий бюджет – это бюджет, который разработан посредством разграничения постоянных и переменных затрат, чтобы

- 70. Составление гибкого бюджета Ключевыми моментами здесь является следующее: Гибкий бюджет устанавливается в начале периода на основе

- 72. Скачать презентацию

Функции управленческого учета

Управленческая система должна обеспечивать необходимой информацией для принятия управленческих

Функции управленческого учета

Управленческая система должна обеспечивать необходимой информацией для принятия управленческих

Для обеспечения данных задач управленческому учету необходимо:

Руководствоваться правилами финансового учета при

Для обеспечения данных задач управленческому учету необходимо:

Руководствоваться правилами финансового учета при

Контроль – это организация внутреннего контроля с целью выяснения отклонений, сопоставлением

Контроль – это организация внутреннего контроля с целью выяснения отклонений, сопоставлением

Поведенческие, организационные и социальные аспекты управленческого учета

Управленческие системы учета могут

Поведенческие, организационные и социальные аспекты управленческого учета

Управленческие системы учета могут

Чтобы эффективно противодействовать соперникам:

компании должны быть готовы выпускать новые виды продукции

Чтобы эффективно противодействовать соперникам:

компании должны быть готовы выпускать новые виды продукции

Сфокусированность на удовлетворении потребителей и новые подходы к менеджменту

Ключевые

факторы

Сфокусированность на удовлетворении потребителей и новые подходы к менеджменту

Ключевые

факторы

Обеспечение низких издержек и эффективности затрат позволяет организации получить сильное конкурентное

Обеспечение низких издержек и эффективности затрат позволяет организации получить сильное конкурентное

Для достижения непрерывных улучшений все активнее используется такой прием, как применение

Для достижения непрерывных улучшений все активнее используется такой прием, как применение

Воздействие изменяющейся среды на управленческие системы учета

В ответ на изменяющуюся

Воздействие изменяющейся среды на управленческие системы учета

В ответ на изменяющуюся

Лекция№5. Функциональная калькуляция себестоимости.

1.Понятие, возникновение и развитие АВС

2.Типы систем калькуляции

Лекция№5. Функциональная калькуляция себестоимости.

1.Понятие, возникновение и развитие АВС

2.Типы систем калькуляции

Activity Based Costing (или ABC) - "учет затрат по функциям

Activity Based Costing (или ABC) - "учет затрат по функциям

Начальной стадией применения ABC является определение перечня и последовательности работ на

Начальной стадией применения ABC является определение перечня и последовательности работ на

Еще одна важная категория затрат, которая не зависит от производственных событий

Еще одна важная категория затрат, которая не зависит от производственных событий

Согласно АВС, рабочая операция должна иметь индекс-измеритель выходного результата - кост-драйвер.

Согласно АВС, рабочая операция должна иметь индекс-измеритель выходного результата - кост-драйвер.

АВС, в конечном итоге, повышает конкурентоспособность предприятия, обеспечивая доступной и оперативной

АВС, в конечном итоге, повышает конкурентоспособность предприятия, обеспечивая доступной и оперативной

Этот подход впервые был применен в рамках государственных проектов в

Этот подход впервые был применен в рамках государственных проектов в

Новые технологии производства спровоцировали перемещение методов LCC в сектор частной экономики.

Новые технологии производства спровоцировали перемещение методов LCC в сектор частной экономики.

Технический прогресс сократил жизненный цикл множества продуктов.

Важнейший принцип LCC, таким образом,

Технический прогресс сократил жизненный цикл множества продуктов.

Важнейший принцип LCC, таким образом,

Успешная работа в условиях глобальной конкуренции требует не только постоянного обновления

Успешная работа в условиях глобальной конкуренции требует не только постоянного обновления

Типы систем калькуляции

Существует несколько систем калькуляции себестоимости:

Системы прямой калькуляций себестоимости. Начисление

Типы систем калькуляции

Существует несколько систем калькуляции себестоимости:

Системы прямой калькуляций себестоимости. Начисление

Последние две системы затрат косвенные издержки распределяют по целевым затратам.

А)

Последние две системы затрат косвенные издержки распределяют по целевым затратам.

А)

Б) Функциональная система калькуляции затрат

Б) Функциональная система калькуляции затрат

Лекция №6. Стратегический управленческий учет.

Стратегический управленческий учет пропагандируется как потенциальная

Лекция №6. Стратегический управленческий учет.

Стратегический управленческий учет пропагандируется как потенциальная

Характеристики стратегического учета:

Выход за пределы внутренней ориентированности традиционного управленческого учета

Характеристики стратегического учета:

Выход за пределы внутренней ориентированности традиционного управленческого учета

Сбалансированная учетная ведомость

Необходимость связывания между собой финансовых и нефинансовых показателей

Сбалансированная учетная ведомость

Необходимость связывания между собой финансовых и нефинансовых показателей

Цель такой учетной ведомости - получить обобщенную базу для передачи стратегических

Цель такой учетной ведомости - получить обобщенную базу для передачи стратегических

Каждая организация должна решить, какие показатели функционирования для нее являются критичным.

Каждая организация должна решить, какие показатели функционирования для нее являются критичным.

Следующие управленческие процессы важны для организации:

1. Определение сущности предназначения и

Следующие управленческие процессы важны для организации:

1. Определение сущности предназначения и

Рассмотрим процесс задания целей и определение показателей функционирования по каждой из

Рассмотрим процесс задания целей и определение показателей функционирования по каждой из

Финансовая перспектива

На уровне стратегической единицы бизнеса рассмотрены такие понятия финансовых

Финансовая перспектива

На уровне стратегической единицы бизнеса рассмотрены такие понятия финансовых

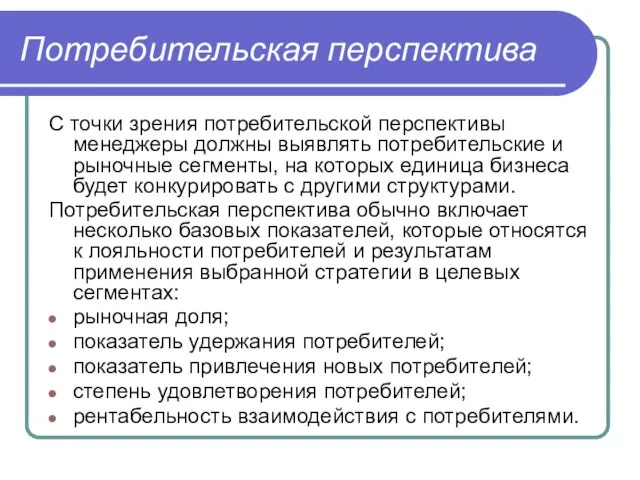

Потребительская перспектива

С точки зрения потребительской перспективы менеджеры должны выявлять потребительские

Потребительская перспектива

С точки зрения потребительской перспективы менеджеры должны выявлять потребительские

Рыночная доля

Отражает долю реализации на конкретном рынке, на котором действует

Рыночная доля

Отражает долю реализации на конкретном рынке, на котором действует

Удержание потребителей и их лояльность

Удержание потребителей может измеряться в единицах

Удержание потребителей и их лояльность

Удержание потребителей может измеряться в единицах

Привлечение новых потребителей

Можно измерять либо числом новых потребителей, либо объемом

Привлечение новых потребителей

Можно измерять либо числом новых потребителей, либо объемом

Степень удовлетворения потребителей

Измерение степени удовлетворения потребителей, как правило, включает использование

Степень удовлетворения потребителей

Измерение степени удовлетворения потребителей, как правило, включает использование

Рентабельность взаимодействия

с потребителями

Рентабельность должна анализироваться по различным потребительским сегментам,

Рентабельность взаимодействия

с потребителями

Рентабельность должна анализироваться по различным потребительским сегментам,

Измерение предлагаемой ценности

Предлагаемые ценности - это ключевая концепция для понимания

Измерение предлагаемой ценности

Предлагаемые ценности - это ключевая концепция для понимания

Атрибуты продукта или услуги указывают на желательные характеристики продукта или услуги,

Атрибуты продукта или услуги указывают на желательные характеристики продукта или услуги,

Еще один важный параметр - качество.

Акцент делается на качество товаров и

Еще один важный параметр - качество.

Акцент делается на качество товаров и

Временные показатели

Многие потребители высоко ценят оперативность и особенно своевременность обслуживания,

Временные показатели

Многие потребители высоко ценят оперативность и особенно своевременность обслуживания,

Лекция №7. Бюджетирование

Задачи и цели планирования.

Стадии процесса планирования.

Центры составления бюджета.

Этапы

Лекция №7. Бюджетирование

Задачи и цели планирования.

Стадии процесса планирования.

Центры составления бюджета.

Этапы

Задачи и цели планирования

Если фирма желает заработать удовлетворительный уровень дохода в

Задачи и цели планирования

Если фирма желает заработать удовлетворительный уровень дохода в

Долгосрочное планирование

Долгосрочное планирование является деятельностью, которая направлена на поиск направлений, в

Долгосрочное планирование

Долгосрочное планирование является деятельностью, которая направлена на поиск направлений, в

Важность долгосрочного планирования в целях успешного составления бюджета (сметы)

Бюджет – это

Важность долгосрочного планирования в целях успешного составления бюджета (сметы)

Бюджет – это

Стадии процесса планирования

Определение задач

Первая стадия требует от компании определения задач, согласно

Стадии процесса планирования

Определение задач

Первая стадия требует от компании определения задач, согласно

Поиск возможных курсов действий

Должны быть разработаны стратегии, которые могут быть связаны

Поиск возможных курсов действий

Должны быть разработаны стратегии, которые могут быть связаны

Сбор данных об альтернативах и измерение результатов

Это стадия сбора информации.

Выбор курса

Сбор данных об альтернативах и измерение результатов

Это стадия сбора информации.

Выбор курса

Осуществление долгосрочных планов

На данной стадии подается знак о переходе долгосрочного планирования

Осуществление долгосрочных планов

На данной стадии подается знак о переходе долгосрочного планирования

Мониторинг фактических результатов

Этим должен заниматься бухгалтер по учету издержек, осуществляя подробный

Мониторинг фактических результатов

Этим должен заниматься бухгалтер по учету издержек, осуществляя подробный

Решение вопросов, связанных с расхождениями от плана

Это контроль процесса составления сметы,

Решение вопросов, связанных с расхождениями от плана

Это контроль процесса составления сметы,

Центры составления бюджета (смет) и сметные периоды

Центр составления сметы – это

Центры составления бюджета (смет) и сметные периоды

Центр составления сметы – это

Сметный период – это период времени, в течение которого будет готовиться

Сметный период – это период времени, в течение которого будет готовиться

Части компании, по которой составляется смета – по капитальным затратам смета

Части компании, по которой составляется смета – по капитальным затратам смета

Введение в систему сметного контроля

Прежде чем знакомиться с системой сметного контроля,

Введение в систему сметного контроля

Прежде чем знакомиться с системой сметного контроля,

Планово-финансовая комиссия

Включает главного исполнительного директора, бухгалтера по управленческому учету (ответственный за

Планово-финансовая комиссия

Включает главного исполнительного директора, бухгалтера по управленческому учету (ответственный за

Изменения и дополнения в бюджет (например, если установлен неприемлемый размер дохода)

Утверждение

Изменения и дополнения в бюджет (например, если установлен неприемлемый размер дохода)

Утверждение

Руководство по разработке смет

Представляет собой документ, устанавливающий постоянные инструкции, регулирующие ответственность

Руководство по разработке смет

Представляет собой документ, устанавливающий постоянные инструкции, регулирующие ответственность

Непрерывное и периодическое составление бюджета (смет)

Влияние инфляции на бюджет может быть

Непрерывное и периодическое составление бюджета (смет)

Влияние инфляции на бюджет может быть

Горизонт планирования непрерывных бюджетов является постоянным. Горизонт планирования периодических бюджетов сокращается

Горизонт планирования непрерывных бюджетов является постоянным. Горизонт планирования периодических бюджетов сокращается

Этапы составления бюджета

Определение сметного периода (оптимально непрерывное (скользящее) составление смет)

Определение ограничивающего

Этапы составления бюджета

Определение сметного периода (оптимально непрерывное (скользящее) составление смет)

Определение ограничивающего

Информирование лиц, отвечающих за первоначальное составление смет об основных подходах к

Информирование лиц, отвечающих за первоначальное составление смет об основных подходах к

Подготовка бюджета включает 7 шагов

Смета по реализации

Смета по производству

Сырье

Общезаводские

накладные расходы

Труд

Шаг 1

Шаг

Подготовка бюджета включает 7 шагов

Смета по реализации

Смета по производству

Сырье

Общезаводские

накладные расходы

Труд

Шаг 1

Шаг

Смета по себестоимости

реализованной продукции

Смета по расходам на

реализацию и

распределение

Смета по общим

и административным

расходам

Шаг

Смета по себестоимости

реализованной продукции

Смета по расходам на

реализацию и

распределение

Смета по общим

и административным

расходам

Шаг

Сметная прибыль и убытки

Кассовая смета

Сметный баланс

Смета

капитальных

затрат

Шаг 5

Шаг 6

Шаг 7

Основной бюджет

Сметная прибыль и убытки

Кассовая смета

Сметный баланс

Смета

капитальных

затрат

Шаг 5

Шаг 6

Шаг 7

Основной бюджет

Процесс финансового планирования можно описать более подробно следующим образом:

Подготовка:

Прогнозирование объема реализаций;

Прогнозирование

Процесс финансового планирования можно описать более подробно следующим образом:

Подготовка:

Прогнозирование объема реализаций;

Прогнозирование

Определение основного бюджетного фактора.

Принятие решения относительно того, можно ли устранить существующие

Определение основного бюджетного фактора.

Принятие решения относительно того, можно ли устранить существующие

Форма составления

Необходимо использовать табличную форму:

Вертикальные колонки с указанием недель, месяцев или

Форма составления

Необходимо использовать табличную форму:

Вертикальные колонки с указанием недель, месяцев или

Гибкие бюджеты

Гибкий бюджет – это бюджет, который разработан посредством разграничения постоянных

Гибкие бюджеты

Гибкий бюджет – это бюджет, который разработан посредством разграничения постоянных

Составление гибкого бюджета

Ключевыми моментами здесь является следующее:

Гибкий бюджет устанавливается в начале

Составление гибкого бюджета

Ключевыми моментами здесь является следующее:

Гибкий бюджет устанавливается в начале

Карта рисков обучения

Карта рисков обучения Система управления персоналом

Система управления персоналом Менеджер по развитию и обучению персонала

Менеджер по развитию и обучению персонала Методологические основы управления. Раздел 4

Методологические основы управления. Раздел 4 Тайм-менеджмент

Тайм-менеджмент Линейная структура управления в менеджменте

Линейная структура управления в менеджменте Тренинг. Основы проектного менеджмента

Тренинг. Основы проектного менеджмента Управление проектами

Управление проектами Содержание понятия культура в менеджменте

Содержание понятия культура в менеджменте Креативный менеджер

Креативный менеджер Инновационный бизнес и менеджмент

Инновационный бизнес и менеджмент История возникновения и развития менеджмента. Основные школы менеджмента

История возникновения и развития менеджмента. Основные школы менеджмента Компания Топлог. Система управления складом

Компания Топлог. Система управления складом Безпаперові технології управління

Безпаперові технології управління Медиаменеджмент. Инструменты менеджмента

Медиаменеджмент. Инструменты менеджмента Транспортная работа в системе внешнеэкономического комплекса

Транспортная работа в системе внешнеэкономического комплекса Организация, нормирование и оплата труда

Организация, нормирование и оплата труда Особенности организации рабочих мест повара в кулинарном цехе

Особенности организации рабочих мест повара в кулинарном цехе Управление конфликтами

Управление конфликтами Методы менеджмента качества

Методы менеджмента качества Семинар на тему Опыт предприятий и организаций Республики Татарстан по вопросам кадрового обеспечения

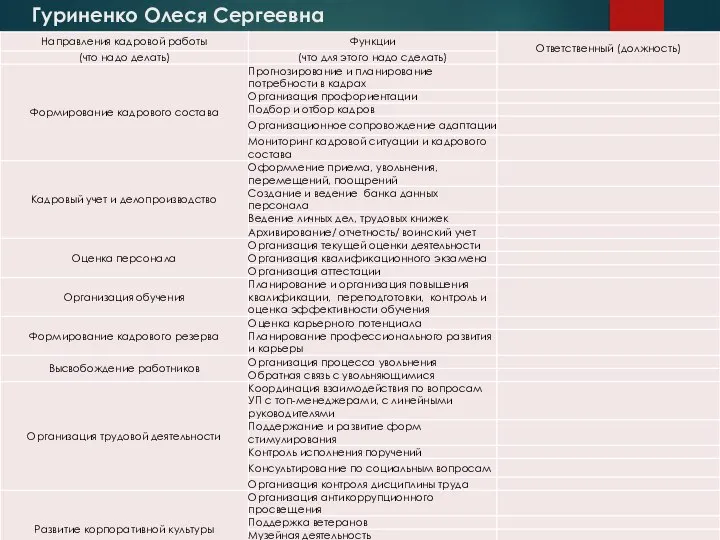

Семинар на тему Опыт предприятий и организаций Республики Татарстан по вопросам кадрового обеспечения Направления кадровой работы. Кадровый аудит

Направления кадровой работы. Кадровый аудит Профессии в гостинице

Профессии в гостинице Внутренние коммуникации организации

Внутренние коммуникации организации Качество как средство повышения конкурентоспособности отечественных товаров (на примере ОАО Молком)

Качество как средство повышения конкурентоспособности отечественных товаров (на примере ОАО Молком) Организационная культура и управление изменениями

Организационная культура и управление изменениями The 10 Golden Rules of Customer Service

The 10 Golden Rules of Customer Service Подходы в менеджменте. Система управления. Закономерности и принципы управления. (Тема 2)

Подходы в менеджменте. Система управления. Закономерности и принципы управления. (Тема 2)