- Раскрытие информации

Содержание

- 2. 14.1. Задачи раскрытия информации По некоторым оценкам, доля нематериальных активов в стоимости компаний за последние тридцать

- 3. Эти риски оцениваются не только с точки зрения анализа финансовой информации, но и общей репутации компании,

- 4. «Инвесторы хотели бы обладать полной информацией, что происходит с конкретной компанией для того, чтобы сравнивать инвестиционные

- 5. 14.2. Принципы раскрытия информации Основными принципами раскрытия информации компаниями являются: достоверность; доступность; оперативность; полнота и регулярность;

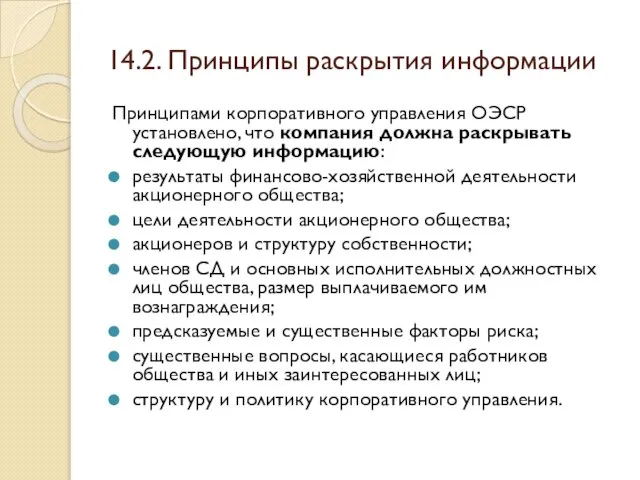

- 6. 14.2. Принципы раскрытия информации Принципами корпоративного управления ОЭСР установлено, что компания должна раскрывать следующую информацию: результаты

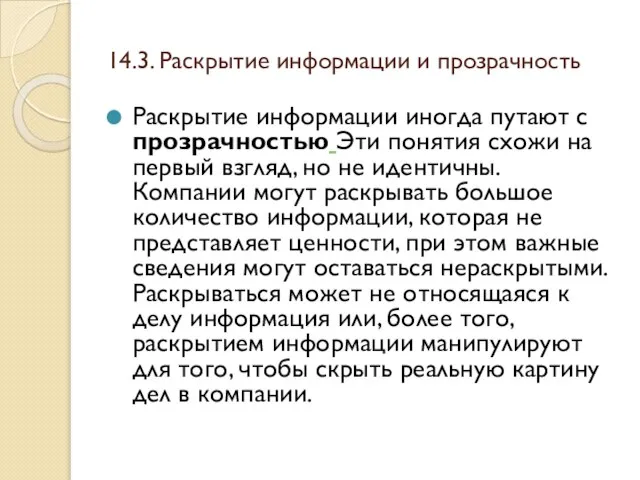

- 7. 14.3. Раскрытие информации и прозрачность Раскрытие информации иногда путают с прозрачностью Эти понятия схожи на первый

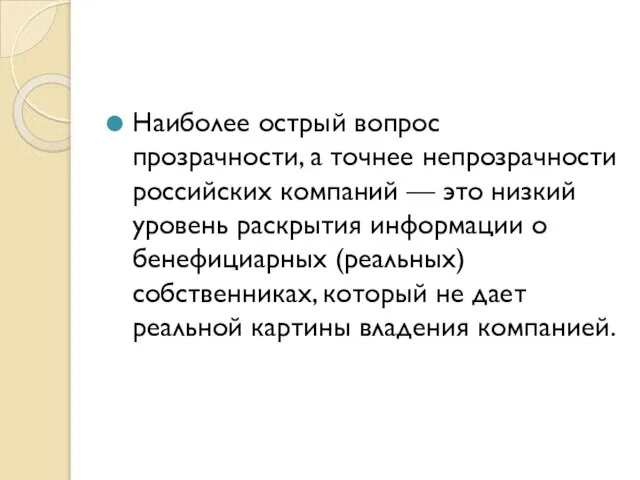

- 8. Наиболее острый вопрос прозрачности, а точнее непрозрачности российских компаний — это низкий уровень раскрытия информации о

- 9. 14.4. Конфиденциальная информация В России информация составляет коммерческую или служебную тайну, когда информация имеет действительную или

- 10. 14.4. Конфиденциальная информация Информационная открытость российских хозяйственных обществ зависит от организационно-правовой формы и наличия размещенных публично

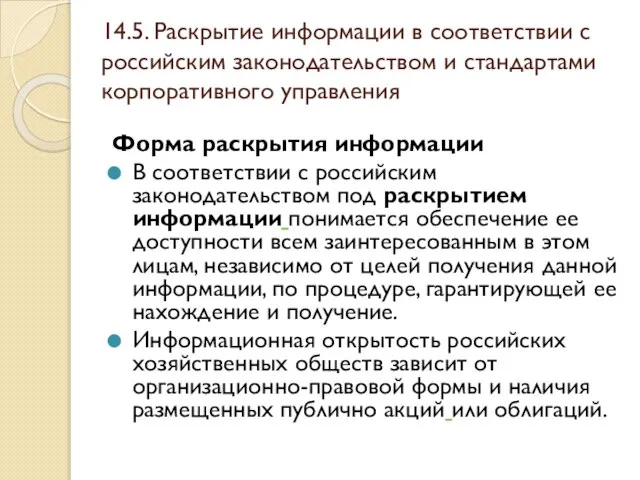

- 11. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления Форма раскрытия информации В

- 12. Вопросы раскрытия информации регулируются Законом об акционерных обществах , Законом о рынке ценных бумаг и Положением

- 13. Закон об акционерных обществах Ст. 90. Информация об обществе предоставляется им в соответствии с требованиями настоящего

- 14. Статья 92. Обязательное раскрытие обществом информации Статья 93. Информация об аффилированных лицах общества

- 15. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления Положение регулирует состав, порядок

- 16. ежеквартального отчета эмитента ценных бумаг; сообщения о существенных фактах (событиях, действиях), затрагивающих финансово-хозяйственную деятельность эмитента ценных

- 17. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления Все открытые акционерные общества,

- 18. информацию об аффилированных лицах акционерного общества; информацию о сведениях, которые могут оказать существенное влияние на стоимость

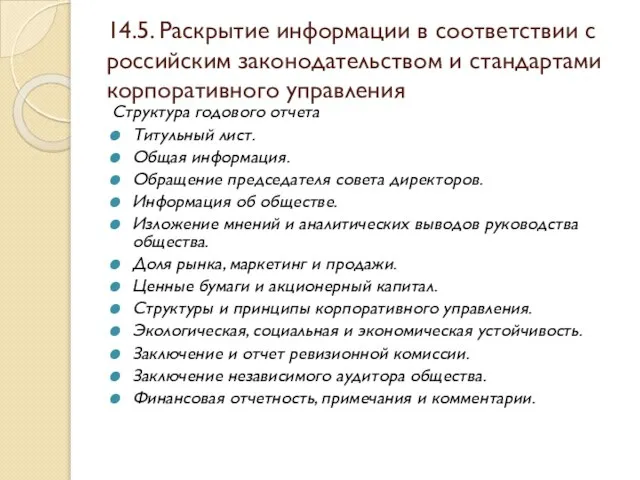

- 19. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления Годовой отчет Годовой отчет

- 20. Способ подачи информации, то, как она группируется, и ключевые элементы дизайна и структуры документа могут оказывать

- 21. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления Права акционеров в случае

- 22. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления Указанное выше Положение о

- 23. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления описание основных факторов риска;

- 24. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления сведения о единоличном исполнительном

- 25. критерии определения вознаграждения и размер вознаграждения единоличного исполнительного органа и членов совета директоров и правления или

- 26. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления Структура годового отчета Титульный

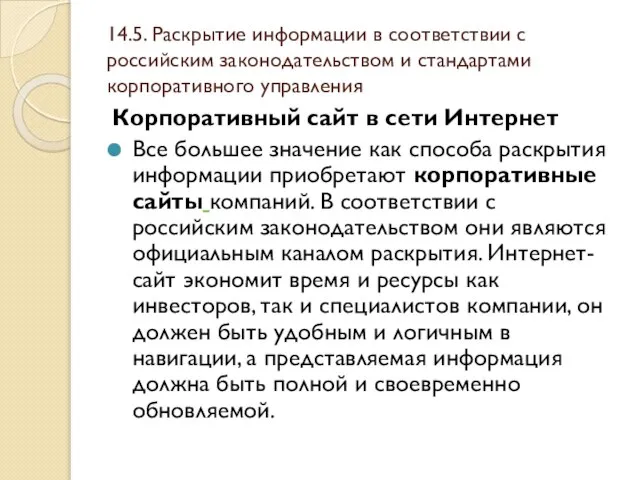

- 27. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления Корпоративный сайт в сети

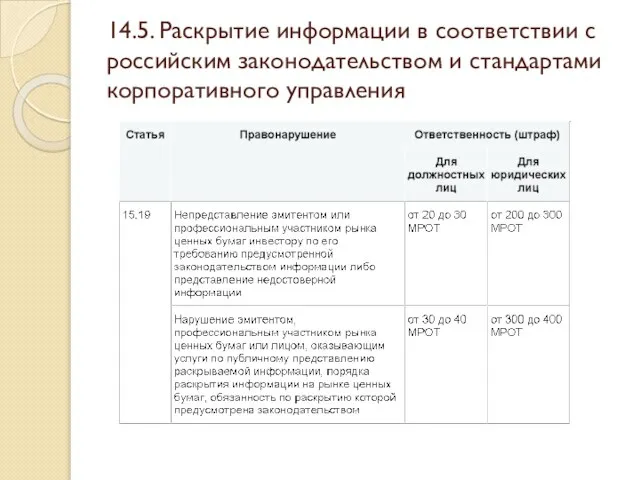

- 28. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления Ответственность за нераскрытие информации

- 29. Члены органов управления несут ответственность за убытки, причиненные их виновными действиями (бездействием). Персональную ответственность несут лица,

- 30. 14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного управления

- 31. 14.6. Инсайдерская информация и инсайдерские сделки Инсайдерской информацией считается любая не являющаяся общедоступной информация об эмитенте

- 32. Незаконное использование инсайдерской информации может нанести ущерб интересам акционеров, негативно сказаться на финансовом положении и репутации

- 33. 14.6. Инсайдерская информация и инсайдерские сделки К лицам, которые располагают инсайдерской информацией (являются инсайдерами), относятся: члены

- 34. 14.6. Инсайдерская информация и инсайдерские сделки Раскрытие инсайдерской информации может существенно повлиять на рыночную стоимость акций

- 35. 14.6. Инсайдерская информация и инсайдерские сделки Сделки инсайдеров могут представлять собой как законные, так и запрещенные

- 36. Но существуют также сделки инсайдеров, относящиеся к категории незаконных. Это сделки, при которых лица, имеющие доступ

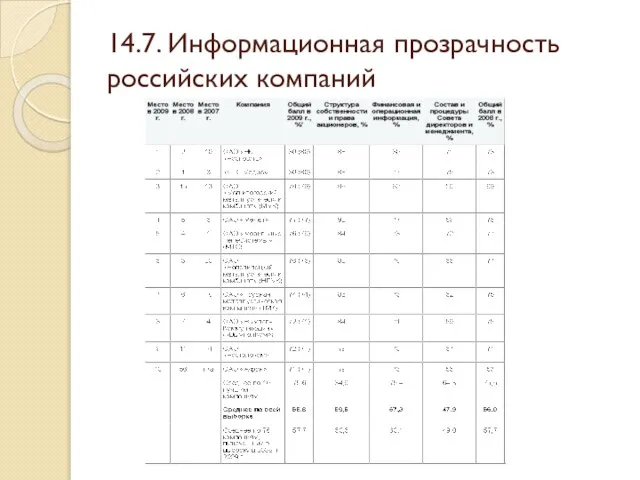

- 37. 14.7. Информационная прозрачность российских компаний Индекс информационной прозрачности, который рассчитывается как средний балл по 90 крупнейшим

- 38. 14.7. Информационная прозрачность российских компаний Совет директоров должен рассматривать и одобрять политику раскрытия информации (информационную политику),

- 39. 14.7. Информационная прозрачность российских компаний

- 41. Скачать презентацию

14.1. Задачи раскрытия информации

По некоторым оценкам, доля нематериальных активов в стоимости

14.1. Задачи раскрытия информации

По некоторым оценкам, доля нематериальных активов в стоимости

Эти риски оцениваются не только с точки зрения анализа финансовой информации,

Эти риски оцениваются не только с точки зрения анализа финансовой информации,

«Инвесторы хотели бы обладать полной информацией, что происходит с конкретной компанией

«Инвесторы хотели бы обладать полной информацией, что происходит с конкретной компанией

14.2. Принципы раскрытия информации

Основными принципами раскрытия информации компаниями являются:

достоверность;

доступность;

оперативность;

полнота и регулярность;

разумный

14.2. Принципы раскрытия информации

Основными принципами раскрытия информации компаниями являются:

достоверность;

доступность;

оперативность;

полнота и регулярность;

разумный

14.2. Принципы раскрытия информации

Принципами корпоративного управления ОЭСР установлено, что компания должна

14.2. Принципы раскрытия информации

Принципами корпоративного управления ОЭСР установлено, что компания должна

14.3. Раскрытие информации и прозрачность

Раскрытие информации иногда путают с прозрачностью Эти

14.3. Раскрытие информации и прозрачность

Раскрытие информации иногда путают с прозрачностью Эти

Наиболее острый вопрос прозрачности, а точнее непрозрачности российских компаний — это низкий

Наиболее острый вопрос прозрачности, а точнее непрозрачности российских компаний — это низкий

14.4. Конфиденциальная информация

В России информация составляет коммерческую или служебную тайну,

14.4. Конфиденциальная информация

В России информация составляет коммерческую или служебную тайну,

14.4. Конфиденциальная информация

Информационная открытость российских хозяйственных обществ зависит от организационно-правовой формы

14.4. Конфиденциальная информация

Информационная открытость российских хозяйственных обществ зависит от организационно-правовой формы

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

Вопросы раскрытия информации регулируются Законом об акционерных обществах , Законом о

Вопросы раскрытия информации регулируются Законом об акционерных обществах , Законом о

Закон об акционерных обществах

Ст. 90. Информация об обществе предоставляется им

Закон об акционерных обществах

Ст. 90. Информация об обществе предоставляется им

Статья 92. Обязательное раскрытие обществом информации

Статья 93. Информация об аффилированных лицах

Статья 92. Обязательное раскрытие обществом информации

Статья 93. Информация об аффилированных лицах

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

ежеквартального отчета эмитента ценных бумаг;

сообщения о существенных фактах (событиях, действиях), затрагивающих

ежеквартального отчета эмитента ценных бумаг;

сообщения о существенных фактах (событиях, действиях), затрагивающих

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

информацию об аффилированных лицах акционерного общества;

информацию о сведениях, которые могут оказать

информацию об аффилированных лицах акционерного общества;

информацию о сведениях, которые могут оказать

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

Способ подачи информации, то, как она группируется, и ключевые элементы дизайна

Способ подачи информации, то, как она группируется, и ключевые элементы дизайна

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

критерии определения вознаграждения и размер вознаграждения единоличного исполнительного органа и членов

критерии определения вознаграждения и размер вознаграждения единоличного исполнительного органа и членов

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

Члены органов управления несут ответственность за убытки, причиненные их виновными действиями

Члены органов управления несут ответственность за убытки, причиненные их виновными действиями

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.5. Раскрытие информации в соответствии с российским законодательством и стандартами корпоративного

14.6. Инсайдерская информация и инсайдерские сделки

Инсайдерской информацией считается любая не являющаяся

14.6. Инсайдерская информация и инсайдерские сделки

Инсайдерской информацией считается любая не являющаяся

Незаконное использование инсайдерской информации может нанести ущерб интересам акционеров, негативно сказаться

Незаконное использование инсайдерской информации может нанести ущерб интересам акционеров, негативно сказаться

14.6. Инсайдерская информация и инсайдерские сделки

К лицам, которые располагают инсайдерской информацией

14.6. Инсайдерская информация и инсайдерские сделки

К лицам, которые располагают инсайдерской информацией

14.6. Инсайдерская информация и инсайдерские сделки

Раскрытие инсайдерской информации может существенно повлиять

14.6. Инсайдерская информация и инсайдерские сделки

Раскрытие инсайдерской информации может существенно повлиять

14.6. Инсайдерская информация и инсайдерские сделки

Сделки инсайдеров могут представлять собой как

14.6. Инсайдерская информация и инсайдерские сделки

Сделки инсайдеров могут представлять собой как

Но существуют также сделки инсайдеров, относящиеся к категории незаконных. Это сделки,

Но существуют также сделки инсайдеров, относящиеся к категории незаконных. Это сделки,

14.7. Информационная прозрачность российских компаний

Индекс информационной прозрачности, который рассчитывается как средний

14.7. Информационная прозрачность российских компаний

Индекс информационной прозрачности, который рассчитывается как средний

14.7. Информационная прозрачность российских компаний

Совет директоров должен рассматривать и одобрять политику

14.7. Информационная прозрачность российских компаний

Совет директоров должен рассматривать и одобрять политику

14.7. Информационная прозрачность российских компаний

14.7. Информационная прозрачность российских компаний

Современные ресторанные тренды

Современные ресторанные тренды Организация гостиничного обслуживания

Организация гостиничного обслуживания Планування ЗЕД підприэмства

Планування ЗЕД підприэмства Онлайн-курс: тренды в индустрии гостеприимства

Онлайн-курс: тренды в индустрии гостеприимства Самоменеджмент

Самоменеджмент Грейдирование

Грейдирование Проект как система. Классификация проектов. Лекция 2

Проект как система. Классификация проектов. Лекция 2 “The Rock”

“The Rock” Проблемы управления использованием основных производственных фондов в условиях цифровизации

Проблемы управления использованием основных производственных фондов в условиях цифровизации Idea Can Will Make You Millionaire

Idea Can Will Make You Millionaire Поглотители времени

Поглотители времени Организационные структуры

Организационные структуры Управление проектированием

Управление проектированием Магистерская программа Стратегическое и корпоративное управление

Магистерская программа Стратегическое и корпоративное управление Ходиимларни бошқариш. Муваффақиятли инсонларнинг 7 кўникмаси китоби асосида

Ходиимларни бошқариш. Муваффақиятли инсонларнинг 7 кўникмаси китоби асосида Стратегический менеджмент. Методы стратегического анализа и синтеза

Стратегический менеджмент. Методы стратегического анализа и синтеза Информация и коммуникации в процессах управления

Информация и коммуникации в процессах управления Управление методическим и психологическим сопровождением инноваций в образовательном процессе

Управление методическим и психологическим сопровождением инноваций в образовательном процессе Делегирование и постановка задач подчиненным

Делегирование и постановка задач подчиненным Управление в социальной сфере

Управление в социальной сфере Бюджет расходов на персонал 2021 г

Бюджет расходов на персонал 2021 г Управление проектами: риски

Управление проектами: риски Управління талантами: пошук, розвиток та утримання

Управління талантами: пошук, розвиток та утримання Антикризисное управление. (Лекция 1)

Антикризисное управление. (Лекция 1) Процессный подход в системах менеджмента качества: порядок определения, результативность, мониторинг и измерение процессов

Процессный подход в системах менеджмента качества: порядок определения, результативность, мониторинг и измерение процессов Программное обеспечение для автоматизации работы в отеле

Программное обеспечение для автоматизации работы в отеле Мотивация как функция управления

Мотивация как функция управления BTL-PITER фотокастинг персонала

BTL-PITER фотокастинг персонала