- Стратегический анализ

Содержание

- 2. Анализ Анализ (др.-греч. ἀνάλυσις — разложение, расчленение) — метод исследования, характеризующийся выделением и изучением отдельных частей

- 3. Стратегия Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее

- 4. Стратегия как связь между организацией и окружающей средой Организация Цели и ценности Ресурсы и способности Структуры

- 5. Стратегия

- 6. Корпоративная и бизнес стратегия Корпоративная стратегия определяет деятельность компании на тех рынках, на которых она конкурирует.

- 7. Стратегический анализ Strategic Analysis is: «… the process of conducting research on the business environment within

- 10. Стратегический анализ

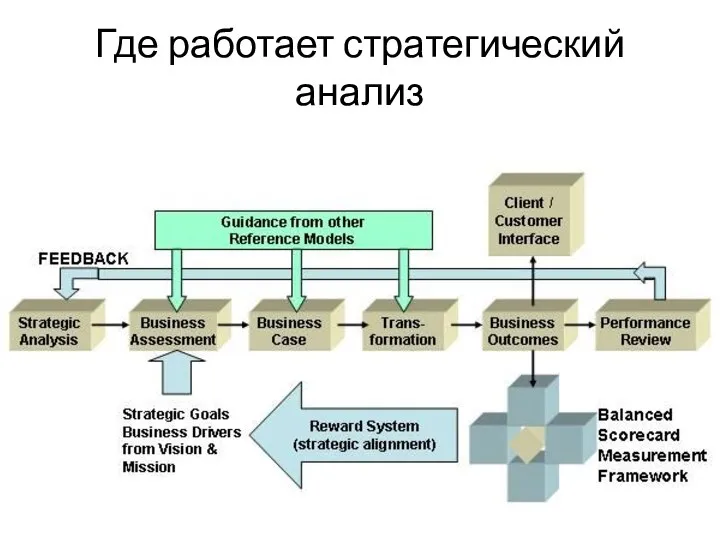

- 11. Где работает стратегический анализ

- 12. Факторы успешных стратегий Успешная стратегия Долгосрочные, простые и согласованные цели Глубокое понимание конкурентной среды Объективная оценка

- 13. Изменения стратегического менеджмента(1) До 1950 гг. Бюджетное планирование и контроль Составление бюджетов организации. Планирование инвестиций. Оценка

- 14. Изменения стратегического менеджмента(2) 1960-е, ранние 1970-е гг. Планирование роста, диверсификация и портфельное планирование. Долгосрочное прогнозирование. Корпоративное

- 15. Изменения стратегического менеджмента(3) Поздние 1970-е, середина 1980-х гг. Позиционирование Выбор отраслей и рынков. Позиционирование лидера на

- 16. Изменения стратегического менеджмента(4) Поздние 1980-е, 1990-е гг. Конкурентное преимущество Фокусировка стратегии на источниках конкурентного преимущества. Развитие

- 17. Изменения стратегического менеджмента(5) 2000-е гг. Стратегическая и организационная инновация Согласование размера компании с гибкостью и способностью

- 19. Стратегический выбор Где (на каком рынке) конкурировать? Как конкурировать?

- 20. Цели стратегического анализа Основная цель стратегического анализа – оценка ключевых воздействий на нынешнее и будущее положение

- 21. Стратегическая информация ориентация не на внутренние параметры деятельности организации, а на ее место во внешней и

- 22. Задачи стратегического анализа оценка факторов макро- и микроокружения, условий функционирования и выявление их воздействия на организацию

- 23. Инструменты стратегического анализа Внешняя среда Анализ отраслевой структуры Отраслевой и конкурентный анализ Внутренняя среда Цели ценности

- 25. Понятие заинтересованной строны Стейкхо́лдер (англ. stákeholder) (заинтересованная сторона, причастная сторона) — физическое лицо или организация, имеющая

- 27. Скачать презентацию

Анализ

Анализ (др.-греч. ἀνάλυσις — разложение, расчленение) — метод исследования, характеризующийся выделением и изучением отдельных

Анализ

Анализ (др.-греч. ἀνάλυσις — разложение, расчленение) — метод исследования, характеризующийся выделением и изучением отдельных

Стратегия

Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся

Стратегия

Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся

Стратегия как связь между организацией и окружающей средой

Организация

Цели и ценности

Ресурсы и

Стратегия как связь между организацией и окружающей средой

Организация

Цели и ценности

Ресурсы и

Стратегия

Стратегия

Корпоративная и бизнес стратегия

Корпоративная стратегия определяет деятельность компании на тех рынках,

Корпоративная и бизнес стратегия

Корпоративная стратегия определяет деятельность компании на тех рынках,

Стратегический анализ

Strategic Analysis is:

«… the process of conducting research on the

Стратегический анализ

Strategic Analysis is:

«… the process of conducting research on the

Стратегический анализ

Стратегический анализ

Где работает стратегический анализ

Где работает стратегический анализ

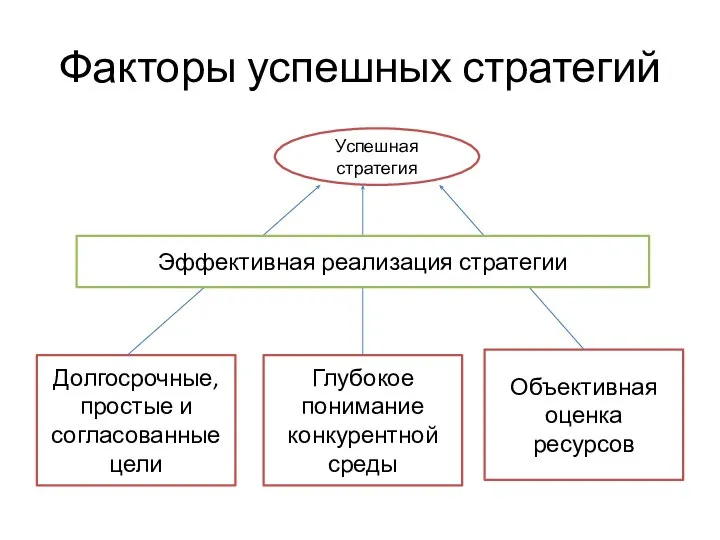

Факторы успешных стратегий

Успешная стратегия

Долгосрочные, простые и согласованные цели

Глубокое понимание конкурентной среды

Объективная

Факторы успешных стратегий

Успешная стратегия

Долгосрочные, простые и согласованные цели

Глубокое понимание конкурентной среды

Объективная

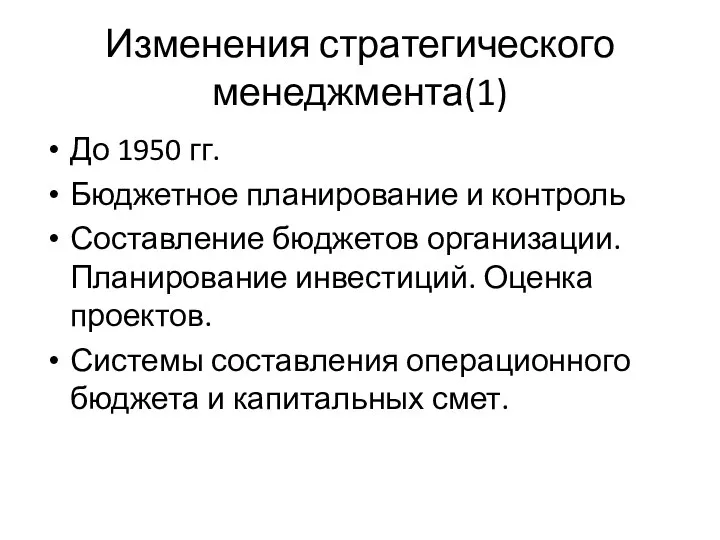

Изменения стратегического менеджмента(1)

До 1950 гг.

Бюджетное планирование и контроль

Составление бюджетов организации. Планирование

Изменения стратегического менеджмента(1)

До 1950 гг.

Бюджетное планирование и контроль

Составление бюджетов организации. Планирование

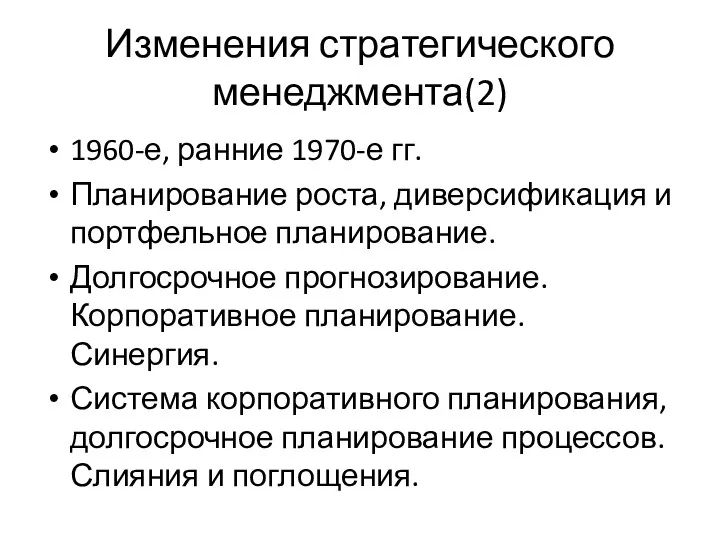

Изменения стратегического менеджмента(2)

1960-е, ранние 1970-е гг.

Планирование роста, диверсификация и портфельное планирование.

Долгосрочное

Изменения стратегического менеджмента(2)

1960-е, ранние 1970-е гг.

Планирование роста, диверсификация и портфельное планирование.

Долгосрочное

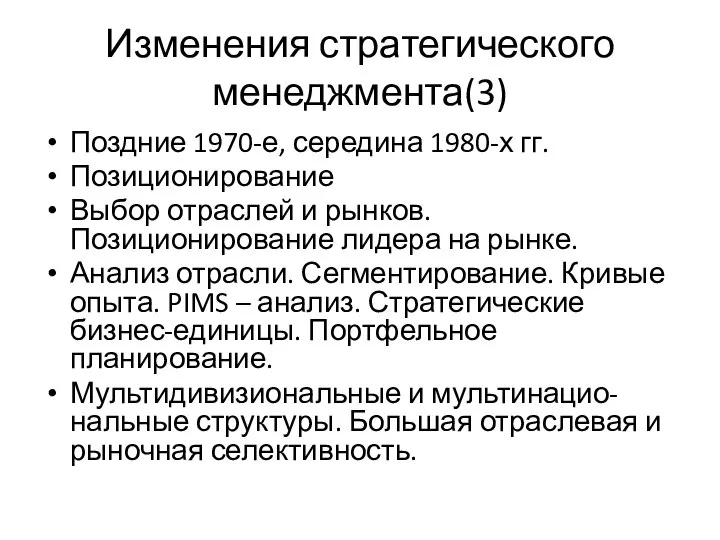

Изменения стратегического менеджмента(3)

Поздние 1970-е, середина 1980-х гг.

Позиционирование

Выбор отраслей и рынков. Позиционирование

Изменения стратегического менеджмента(3)

Поздние 1970-е, середина 1980-х гг.

Позиционирование

Выбор отраслей и рынков. Позиционирование

Изменения стратегического менеджмента(4)

Поздние 1980-е, 1990-е гг.

Конкурентное преимущество

Фокусировка стратегии на источниках конкурентного

Изменения стратегического менеджмента(4)

Поздние 1980-е, 1990-е гг.

Конкурентное преимущество

Фокусировка стратегии на источниках конкурентного

Изменения стратегического менеджмента(5)

2000-е гг.

Стратегическая и организационная инновация

Согласование размера компании с гибкостью

Изменения стратегического менеджмента(5)

2000-е гг.

Стратегическая и организационная инновация

Согласование размера компании с гибкостью

Стратегический выбор

Где (на каком рынке) конкурировать?

Как конкурировать?

Стратегический выбор

Где (на каком рынке) конкурировать?

Как конкурировать?

Цели стратегического анализа

Основная цель стратегического анализа – оценка ключевых воздействий на

Цели стратегического анализа

Основная цель стратегического анализа – оценка ключевых воздействий на

Стратегическая информация

ориентация не на внутренние параметры деятельности организации, а на ее

Стратегическая информация

ориентация не на внутренние параметры деятельности организации, а на ее

Задачи стратегического анализа

оценка факторов макро- и микроокружения, условий функционирования и выявление

Задачи стратегического анализа

оценка факторов макро- и микроокружения, условий функционирования и выявление

Инструменты стратегического анализа

Внешняя среда

Анализ отраслевой структуры

Отраслевой и конкурентный анализ

Внутренняя среда

Цели ценности

Инструменты стратегического анализа

Внешняя среда

Анализ отраслевой структуры

Отраслевой и конкурентный анализ

Внутренняя среда

Цели ценности

Понятие заинтересованной строны

Стейкхо́лдер (англ. stákeholder) (заинтересованная сторона, причастная сторона) — физическое лицо или организация, имеющая

Понятие заинтересованной строны

Стейкхо́лдер (англ. stákeholder) (заинтересованная сторона, причастная сторона) — физическое лицо или организация, имеющая

Стратегия модернизации системы государственного и муниципального управления

Стратегия модернизации системы государственного и муниципального управления Методы управления деловой карьерой в организации

Методы управления деловой карьерой в организации Формирование системы кадрового обеспечения (на примере Отдела образования Администрации МР Куюргазинский район)

Формирование системы кадрового обеспечения (на примере Отдела образования Администрации МР Куюргазинский район) Управление персоналом в условиях кризиса

Управление персоналом в условиях кризиса Управление качеством. Стратегические линии развития системы образования

Управление качеством. Стратегические линии развития системы образования Бизнес-процесс продажи со склада Игумново

Бизнес-процесс продажи со склада Игумново Служебные совещания

Служебные совещания Понимание сути бизнес - процессов розничной компании

Понимание сути бизнес - процессов розничной компании Технология поиска работы

Технология поиска работы Оптимизация запасов материальных ресурсов. ВКР

Оптимизация запасов материальных ресурсов. ВКР Smm-стратегия

Smm-стратегия Методология научного исследования

Методология научного исследования Управление персоналом

Управление персоналом Бизнес-планирование основной инструмент принятия решений

Бизнес-планирование основной инструмент принятия решений Работа с клиентами

Работа с клиентами Управление задачами: управление исполнением. Тренинг

Управление задачами: управление исполнением. Тренинг გადაწყვეტილების მიღება

გადაწყვეტილების მიღება Дерево целей

Дерево целей Стратегический менеджмент

Стратегический менеджмент Социально-психологический климат как фактор управления персоналом

Социально-психологический климат как фактор управления персоналом Работы Г. Форда в области менеджмента и их современное значение

Работы Г. Форда в области менеджмента и их современное значение Процесс управления, управляющие

Процесс управления, управляющие Основы менеджмента

Основы менеджмента Структура индивидуального проекта. Типы проектов

Структура индивидуального проекта. Типы проектов Рекламний менеджмент

Рекламний менеджмент 2. Как вы лодку назовете, так она и поплывет... (226984 v1)

2. Как вы лодку назовете, так она и поплывет... (226984 v1) Кадровая политика

Кадровая политика Применение профстандартов. Пошаговый алгоритм

Применение профстандартов. Пошаговый алгоритм