- Тема 9: Анализ использования материальных ресурсов предприятия и состояния запасов

Содержание

- 2. 1. Структура материальных ресурсов предприятия и их виды Материальные ресурсы являются основой любого производства. Источниками материальных

- 3. Материальные ресурсы предприятия служат базой его ресурсного обеспечения, обеспечивая технологические процессы производства продукции. Они включают сырье,

- 4. Каждое производство ориентировано на конкретный вид сырья определенного качества. Структура материальных ресурсов предприятия означает соотношение их

- 5. 2. Общая характеристика материальных ресурсов предприятия Общая характеристика материальных ресурсов предприятия может быть дана на основе

- 6. Дается характеристика правильности использования материальных ресурсов. Материальные ресурсы должны использоваться в финансово-хозяйственной деятельности предприятия на основе

- 7. Общая потребность в материальных ресурсах определяется исходя из норм их расхода на единицу продукции (работ, услуг)

- 8. 3. Анализ использования материальных ресурсов Анализ использования материальных ресурсов обычно проводят на основе специальных материальных балансов.

- 9. Баланс металла позволяет отразить каналы поступления металла и направления его использования. Данный баланс может разрабатываться как

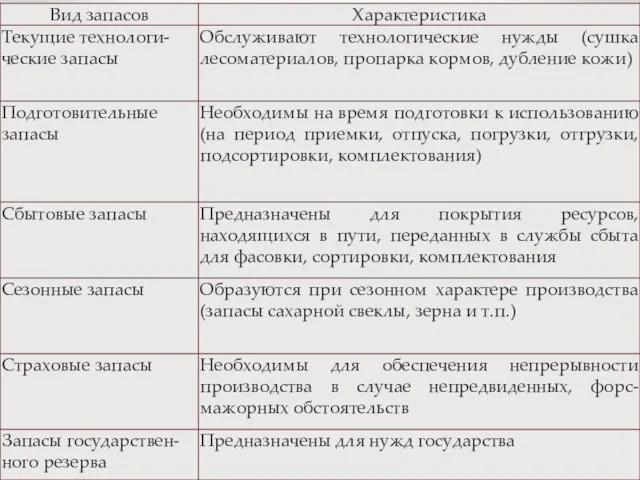

- 10. 4. Анализ состояния запасов материальных ресурсов Для обеспечения непрерывного характера производства необходимо наличие запасов. Запасы представляют

- 11. Запасы материальных ресурсов обеспечивают непрерывность и своевременность технико-экономической деятельности предприятия. Общая характеристика использования ресурсов может быть

- 13. Эффективность использования материальных ресурсов может быть определена на основе двух подходов. Первый подход базируется на определении

- 14. При анализе эффективности на основе этих показателей необходимо вести строгий учет и контроль над расходованием материальных

- 15. Второй подход основан на оценке экономного применения материальных ресурсов. Это зависит от рациональных технологий и методов

- 16. Анализ заключается в расчете показателей производительности, факторном анализе показателей эффективности труда и сравнении темпов роста производительности

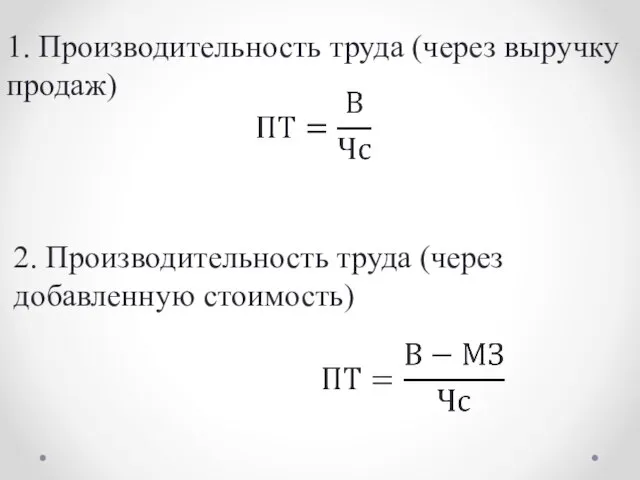

- 17. 1. Производительность труда (через выручку продаж) 2. Производительность труда (через добавленную стоимость)

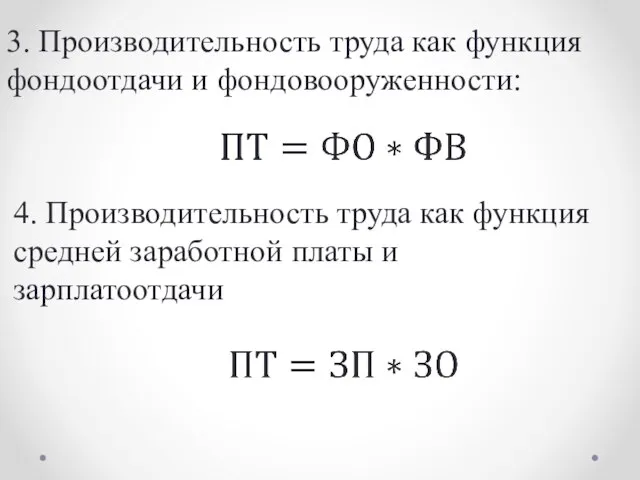

- 18. 3. Производительность труда как функция фондоотдачи и фондовооруженности: 4. Производительность труда как функция средней заработной платы

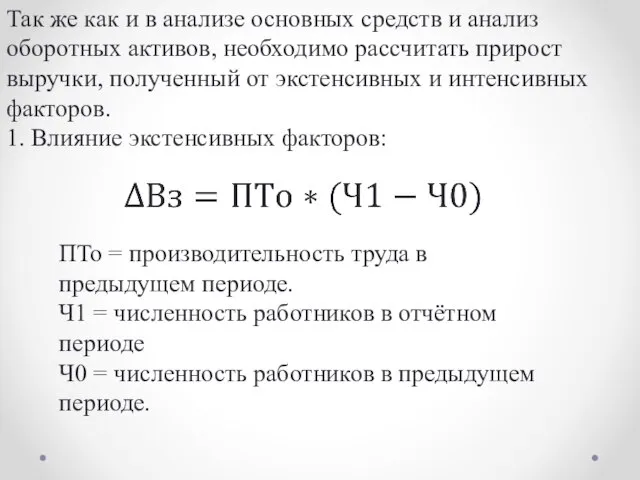

- 19. Так же как и в анализе основных средств и анализ оборотных активов, необходимо рассчитать прирост выручки,

- 21. Скачать презентацию

1. Структура материальных ресурсов предприятия и их виды

Материальные ресурсы являются основой

1. Структура материальных ресурсов предприятия и их виды

Материальные ресурсы являются основой

Материальные ресурсы предприятия служат базой его ресурсного обеспечения, обеспечивая технологические процессы

Материальные ресурсы предприятия служат базой его ресурсного обеспечения, обеспечивая технологические процессы

Каждое производство ориентировано на конкретный вид сырья определенного качества. Структура материальных

Каждое производство ориентировано на конкретный вид сырья определенного качества. Структура материальных

2. Общая характеристика материальных ресурсов предприятия

Общая характеристика материальных ресурсов предприятия может

2. Общая характеристика материальных ресурсов предприятия

Общая характеристика материальных ресурсов предприятия может

Дается характеристика правильности использования материальных ресурсов. Материальные ресурсы должны использоваться в

Дается характеристика правильности использования материальных ресурсов. Материальные ресурсы должны использоваться в

Общая потребность в материальных ресурсах определяется исходя из норм их расхода

Общая потребность в материальных ресурсах определяется исходя из норм их расхода

3. Анализ использования материальных ресурсов

Анализ использования материальных ресурсов обычно проводят на

3. Анализ использования материальных ресурсов

Анализ использования материальных ресурсов обычно проводят на

Баланс металла позволяет отразить каналы поступления металла и направления его использования.

Баланс металла позволяет отразить каналы поступления металла и направления его использования.

4. Анализ состояния запасов материальных ресурсов

Для обеспечения непрерывного характера производства необходимо

4. Анализ состояния запасов материальных ресурсов

Для обеспечения непрерывного характера производства необходимо

Запасы материальных ресурсов обеспечивают непрерывность и своевременность технико-экономической деятельности предприятия. Общая

Запасы материальных ресурсов обеспечивают непрерывность и своевременность технико-экономической деятельности предприятия. Общая

Эффективность использования материальных ресурсов может быть определена на основе двух подходов.

Первый

Эффективность использования материальных ресурсов может быть определена на основе двух подходов.

Первый

При анализе эффективности на основе этих показателей необходимо вести строгий учет

При анализе эффективности на основе этих показателей необходимо вести строгий учет

Второй подход основан на оценке экономного применения материальных ресурсов. Это зависит

Второй подход основан на оценке экономного применения материальных ресурсов. Это зависит

Анализ заключается в расчете показателей производительности, факторном анализе показателей эффективности

Анализ заключается в расчете показателей производительности, факторном анализе показателей эффективности

1. Производительность труда (через выручку продаж)

2. Производительность труда (через добавленную стоимость)

1. Производительность труда (через выручку продаж)

2. Производительность труда (через добавленную стоимость)

3. Производительность труда как функция фондоотдачи и фондовооруженности:

4. Производительность труда как

3. Производительность труда как функция фондоотдачи и фондовооруженности:

4. Производительность труда как

Так же как и в анализе основных средств и анализ оборотных

Так же как и в анализе основных средств и анализ оборотных

Nespresso - FM. Встречи

Nespresso - FM. Встречи Разработка профессиональных стандартов в области управления

Разработка профессиональных стандартов в области управления New service manager training 2018. Hyundai

New service manager training 2018. Hyundai Порядок разработки и реализации региональных программ управления и методы оценки их эффективности

Порядок разработки и реализации региональных программ управления и методы оценки их эффективности Власть и влияние

Власть и влияние Инструкция от ОРП. Согласование LKA акций и их компенсации

Инструкция от ОРП. Согласование LKA акций и их компенсации Алтаир: вопросы и кейсы

Алтаир: вопросы и кейсы Понятие и сущность антикризисного управления

Понятие и сущность антикризисного управления Медиаменеджмент. Инструменты менеджмента

Медиаменеджмент. Инструменты менеджмента Взаимодействие в команде

Взаимодействие в команде Слет новичков EKF

Слет новичков EKF Contractors’ admission to the sites of SLK Cement OOO

Contractors’ admission to the sites of SLK Cement OOO Стратегия Тайм-менеджмента в организации

Стратегия Тайм-менеджмента в организации Объем работ по ролям

Объем работ по ролям Парадигма современного финансового менеджмента

Парадигма современного финансового менеджмента Ресторан

Ресторан Классификация предприятий общественного питания

Классификация предприятий общественного питания Организация гостиничного обслуживания

Организация гостиничного обслуживания Стратегия управления персоналом. Связь с кадровой политикой

Стратегия управления персоналом. Связь с кадровой политикой Управление инновационными проектами

Управление инновационными проектами Стимулирование рынка сбыта услуг на предприятии туризма (на примере ООО Саквояж-Тур)

Стимулирование рынка сбыта услуг на предприятии туризма (на примере ООО Саквояж-Тур) План производства

План производства Автоматизированный комплекс управления складом

Автоматизированный комплекс управления складом Особенности дивизиональной структуры управления

Особенности дивизиональной структуры управления Искусство делегирования

Искусство делегирования Общая характеристика стратегического менеджмента

Общая характеристика стратегического менеджмента Разработка рекомендаций по работе с жалобами и негативными отзывами гостя

Разработка рекомендаций по работе с жалобами и негативными отзывами гостя Персонал организации (тема 1)

Персонал организации (тема 1)