- Виды страховых взносов на обязательное социальное страхование

Содержание

- 2. Законодательство о страховых взносах на обязательное социальное страхование Федеральный закон от 16.07.1999 № 165-ФЗ«Об основах обязательного

- 3. Плательщики страховых взносов Организации российские юридические лица иностранные компании индивидуальные предприниматели филиалы и представительства, которые созданы

- 4. База для начисления страховых взносов База для начисления страховых взносов определяется как сумма выплат и иных

- 5. Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2016 год для индивидуальных предпринимателей, адвокатов, нотариусов, занимающихся частной

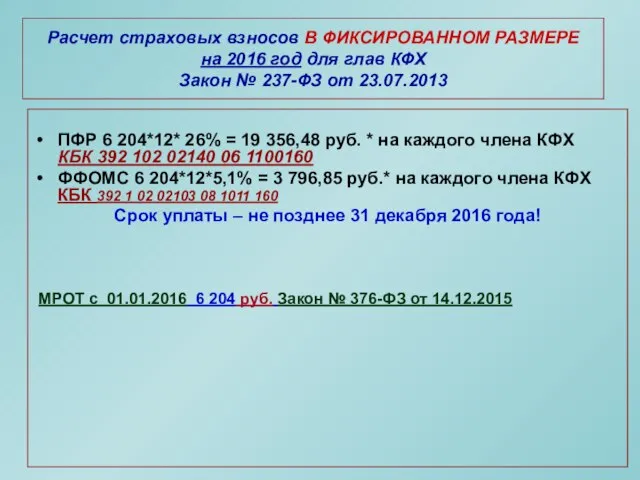

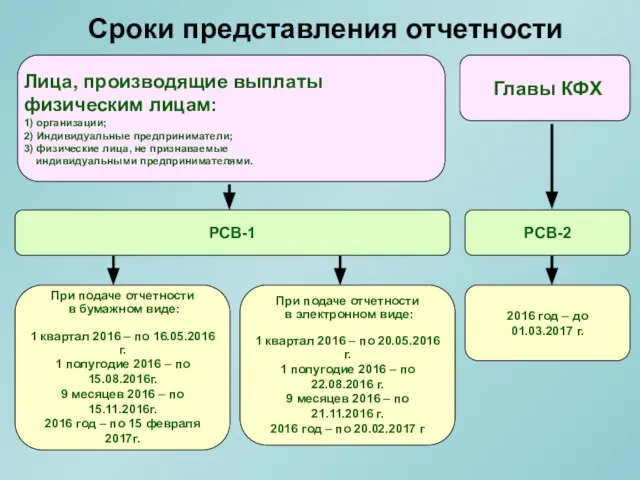

- 6. Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2016 год для глав КФХ Закон № 237-ФЗ от

- 8. Лица, производящие выплаты физическим лицам: 1) организации; 2) Индивидуальные предприниматели; 3) физические лица, не признаваемые индивидуальными

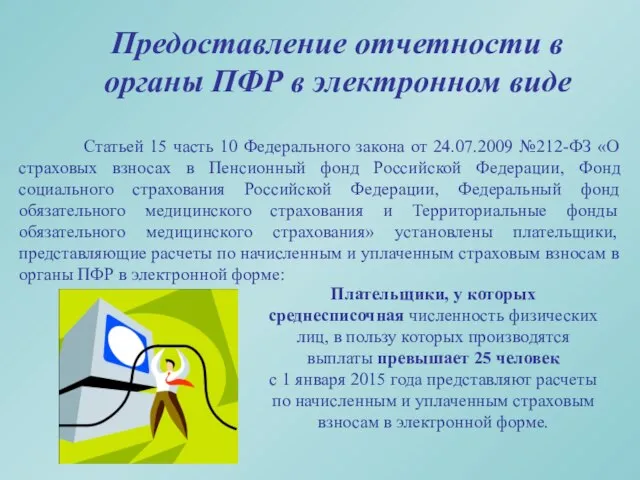

- 9. Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты превышает 25 человек с

- 12. Скачать презентацию

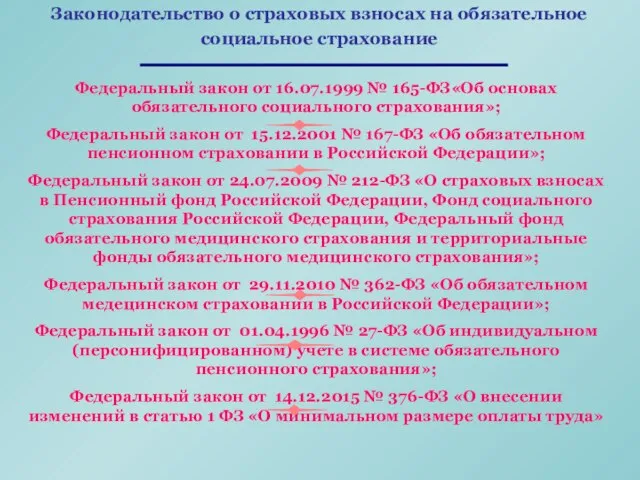

Законодательство о страховых взносах на обязательное социальное страхование

Федеральный закон от

Законодательство о страховых взносах на обязательное социальное страхование

Федеральный закон от

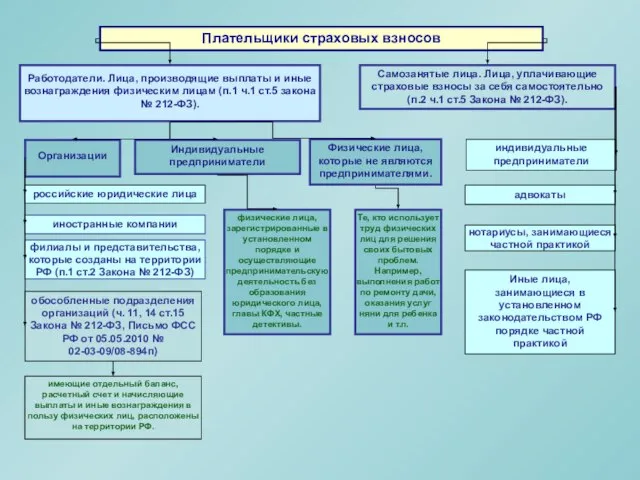

Плательщики страховых взносов

Организации

российские юридические лица

иностранные компании

индивидуальные предприниматели

филиалы и представительства, которые

Плательщики страховых взносов

Организации

российские юридические лица

иностранные компании

индивидуальные предприниматели

филиалы и представительства, которые

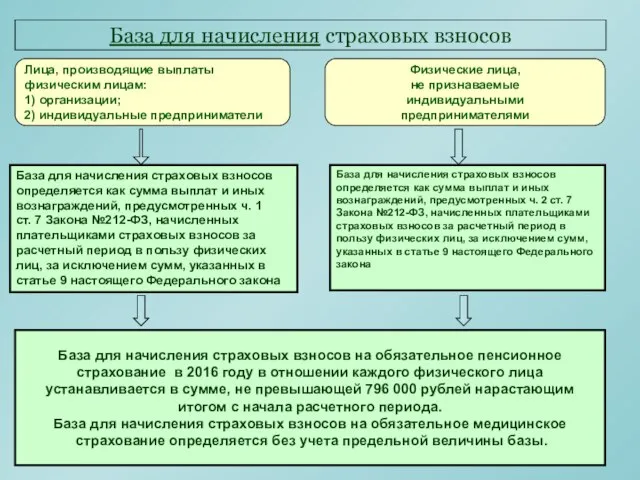

База для начисления страховых взносов

База для начисления страховых взносов определяется как

База для начисления страховых взносов

База для начисления страховых взносов определяется как

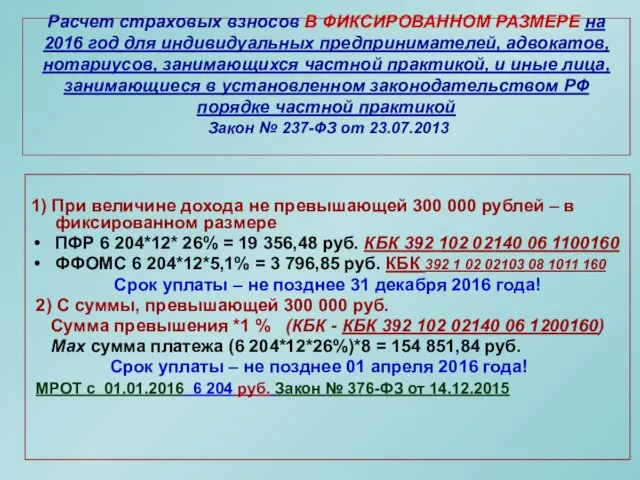

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2016 год для индивидуальных

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2016 год для индивидуальных

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2016 год для глав

Расчет страховых взносов В ФИКСИРОВАННОМ РАЗМЕРЕ на 2016 год для глав

Лица, производящие выплаты

физическим лицам:

1) организации;

2) Индивидуальные предприниматели;

3) физические лица, не

Лица, производящие выплаты

физическим лицам:

1) организации;

2) Индивидуальные предприниматели;

3) физические лица, не

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся

Плательщики, у которых среднесписочная численность физических лиц, в пользу которых производятся

Акционерное общество

Акционерное общество Comfort Village Place

Comfort Village Place Заработная плата учителя гимназии

Заработная плата учителя гимназии Изменения в бюджетной отчетности в 2018 году

Изменения в бюджетной отчетности в 2018 году Государственные и муниципальные финансы

Государственные и муниципальные финансы Управление высоколиквидными активами компании. (Тема 5)

Управление высоколиквидными активами компании. (Тема 5) Күрделі қаржының есебі

Күрделі қаржының есебі ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Программа мотивации агентов

Программа мотивации агентов Тех анализ

Тех анализ Ответ налогоплательщику- юридическому лицу за несвоевременную уплату налогов и обязательных сборов. Штрафы и меры взыскания

Ответ налогоплательщику- юридическому лицу за несвоевременную уплату налогов и обязательных сборов. Штрафы и меры взыскания Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности

Аттестационная работа. Рабочая программа по внеурочной деятельности Основы финансовой грамотности Инфоповод года. Банки

Инфоповод года. Банки МСА (ISA) 520 Аналитические процедуры

МСА (ISA) 520 Аналитические процедуры Індивідуальна робота. Електронні банківські послуги, інструментом надання яких виступають системи дистанційного обслуговування

Індивідуальна робота. Електронні банківські послуги, інструментом надання яких виступають системи дистанційного обслуговування Functions of money

Functions of money Элементы и функции налогообложения

Элементы и функции налогообложения Коробочный страховой продукт Физкульт-привет!

Коробочный страховой продукт Физкульт-привет! Государственные органы социальной защиты населения

Государственные органы социальной защиты населения Совершенствование механизма взимания НДС

Совершенствование механизма взимания НДС Тестирование концепций позиционирования Московского Кредитного Банка

Тестирование концепций позиционирования Московского Кредитного Банка Історія виникнення грошей

Історія виникнення грошей Что такое кредит и где его выгоднее взять

Что такое кредит и где его выгоднее взять Stock Market

Stock Market Золотые сертификаты Министерства Финансов России

Золотые сертификаты Министерства Финансов России Дизайн и технологии денежных знаков России 200 и 2000 рублей

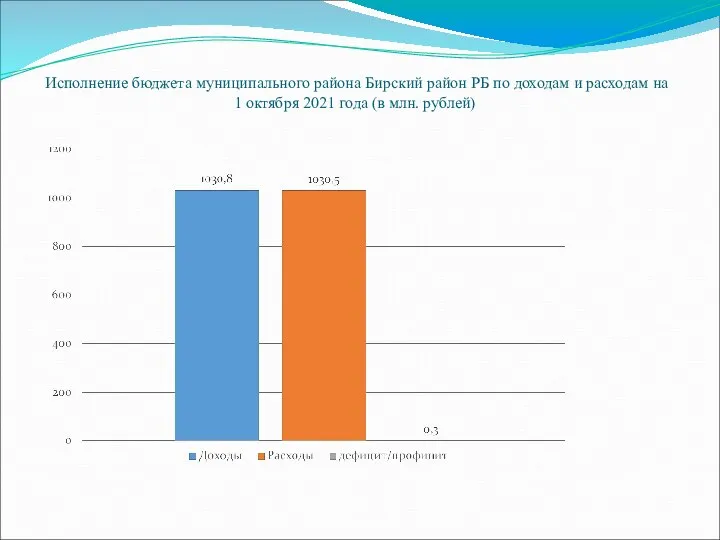

Дизайн и технологии денежных знаков России 200 и 2000 рублей Исполнение бюджета муниципального района Бирский район РБ по доходам и расходам на 1 октября 2021 года

Исполнение бюджета муниципального района Бирский район РБ по доходам и расходам на 1 октября 2021 года Фондовый рынок: структура и инструменты

Фондовый рынок: структура и инструменты