- Организационно-методические основы создания системы контроллинга в организации. (Тема 3.1)

Содержание

- 2. Предпосылки разработки и внедрения контроллинга на предприятии

- 3. В качестве побудительных мотивов для разработки и внедрения системы контроллинга выступают такие факты ухудшение по сравнению

- 4. В качестве побудительных мотивов для разработки и внедрения системы контроллинга выступают такие факты получаемые из системы

- 5. Предпосылки внедрения контроллинга (направления) Организация Продукция Закупки Персонал Оборудование Система информационного обеспечения и отчетность.

- 6. Организация плохое представление об организационной структуре предприятия абсолютного большинства работников, в том числе и руководителей предприятия;

- 7. Продукция Закупки устаревшие модели и номенклатура продукции; несоответствие требованиям современных отечественных и зарубежных рынков по качеству

- 8. Персонал Оборудование восприятие работы как повинности; отсутствие системы мотивации, увязывающей личные интересы сотрудников с результатами деятельности

- 9. Система информационного обеспечения и отчетность: отсутствие в отчете пояснительной и аналитической части; заполнение документов вручную; ограниченность

- 10. Темпы внедрения контроллинга

- 11. Три наиболее распространенных подхода к проведению преобразований в организации «малыми шагами», «бомбометание» «планируемая эволюция».

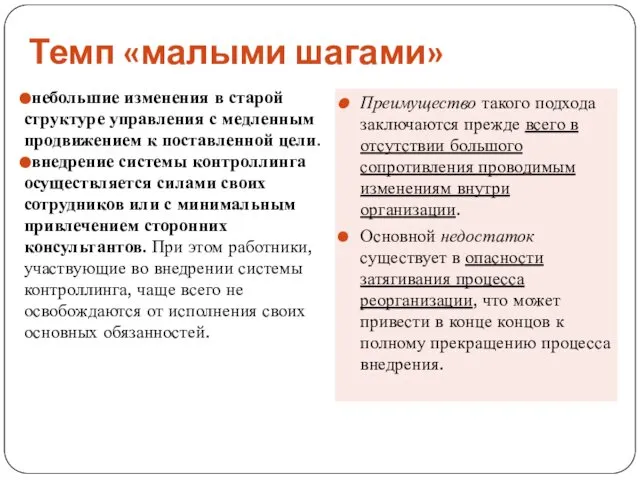

- 12. Темп «малыми шагами» небольшие изменения в старой структуре управления с медленным продвижением к поставленной цели. внедрение

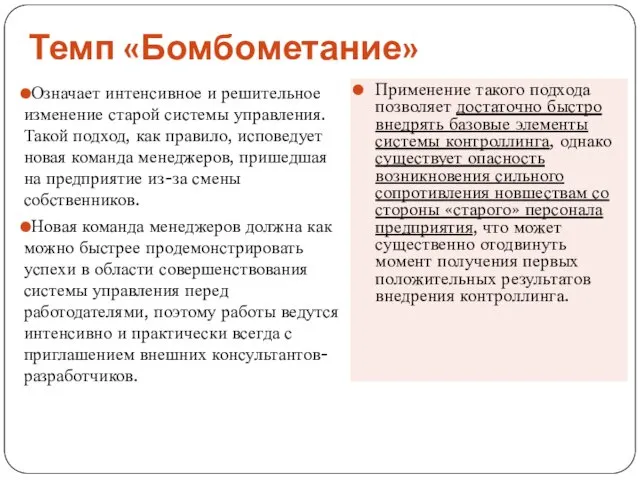

- 13. Темп «Бомбометание» Означает интенсивное и решительное изменение старой системы управления. Такой подход, как правило, исповедует новая

- 14. «Планируемая эволюция» позволяет в определенной степени использовать преимущества подходов «малыми шагами» и «бомбометание», а также снизить

- 15. Стадии внедрения контроллинга

- 16. Стадии внедрения Принятие решения. Диагностика существующей системы управления (как есть). Разработка концепции «идеальной» системы управления предприятием

- 17. 1. Принятие решения появление первых слабых сигналов (индикаторов) о возможных рисках для перспективного успешного функционирования предприятия

- 18. 2. Диагностика существующей системы управления (как есть). На этой стадии необходимо зафиксировать современное состояние системы управления

- 19. 3. Разработка концепции «идеальной» системы управления предприятием (Как должно быть). В результате реализации этой стадии должно

- 20. 4. Вхождение контроллинга в «двери» предприятия. На этой стадии еще рано говорить о начале внедрения контроллинга,

- 21. 4. Вхождение контроллинга в «двери» предприятия. Внедрение: методов интегрированного планирования и бюджетирования на предприятии (имеется в

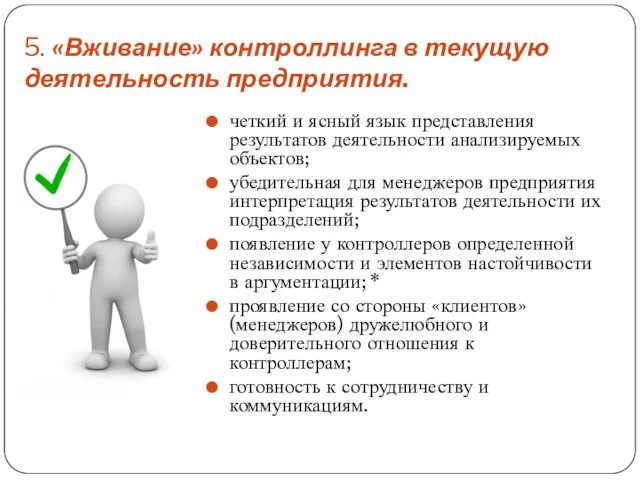

- 22. 5. «Вживание» контроллинга в текущую деятельность предприятия. четкий и ясный язык представления результатов деятельности анализируемых объектов;

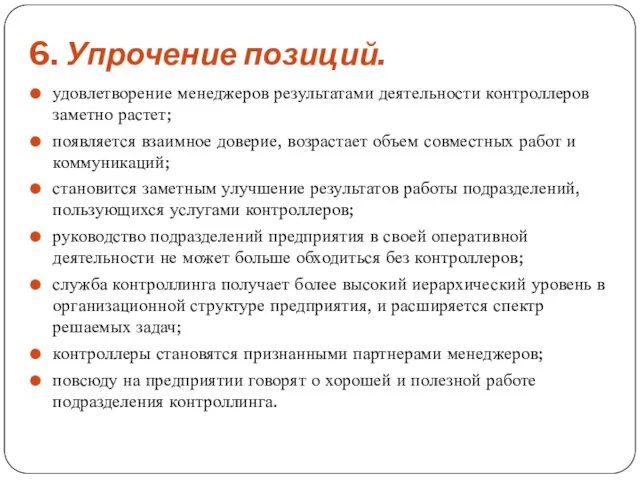

- 23. 6. Упрочение позиций. удовлетворение менеджеров результатами деятельности контроллеров заметно растет; появляется взаимное доверие, возрастает объем совместных

- 25. Скачать презентацию

Предпосылки разработки и внедрения контроллинга на предприятии

Предпосылки разработки и внедрения контроллинга на предприятии

В качестве побудительных мотивов для разработки и внедрения системы контроллинга выступают

В качестве побудительных мотивов для разработки и внедрения системы контроллинга выступают

В качестве побудительных мотивов для разработки и внедрения системы контроллинга выступают

В качестве побудительных мотивов для разработки и внедрения системы контроллинга выступают

Предпосылки внедрения контроллинга (направления)

Организация

Продукция

Закупки

Персонал

Оборудование

Система информационного обеспечения и отчетность.

Предпосылки внедрения контроллинга (направления)

Организация

Продукция

Закупки

Персонал

Оборудование

Система информационного обеспечения и отчетность.

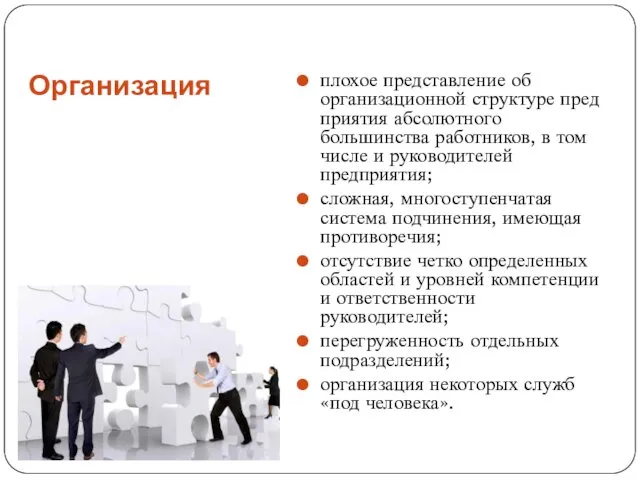

Организация

плохое представление об организационной структуре предприятия абсолютного большинства работников, в том

Организация

плохое представление об организационной структуре предприятия абсолютного большинства работников, в том

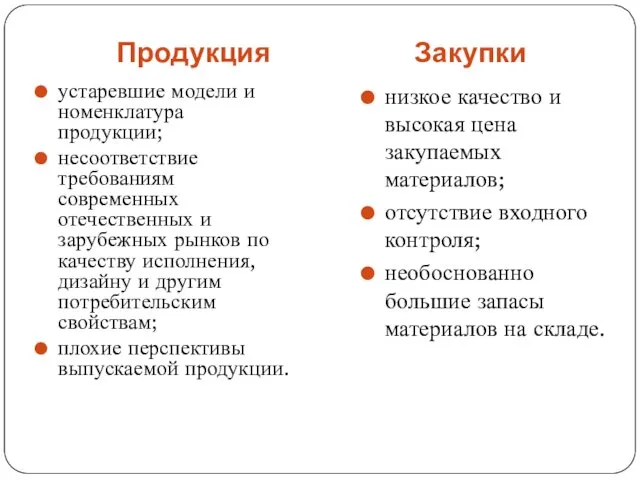

Продукция

Закупки

устаревшие модели и номенклатура продукции;

несоответствие требованиям современных отечественных и зарубежных рынков

Продукция

Закупки

устаревшие модели и номенклатура продукции;

несоответствие требованиям современных отечественных и зарубежных рынков

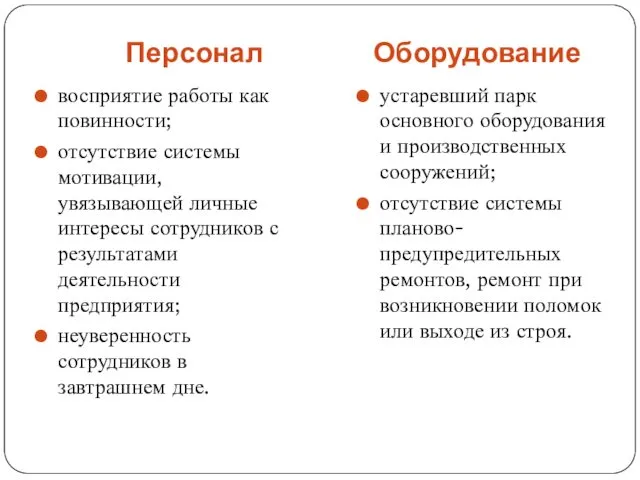

Персонал

Оборудование

восприятие работы как повинности;

отсутствие системы мотивации, увязывающей личные интересы сотрудников с

Персонал

Оборудование

восприятие работы как повинности;

отсутствие системы мотивации, увязывающей личные интересы сотрудников с

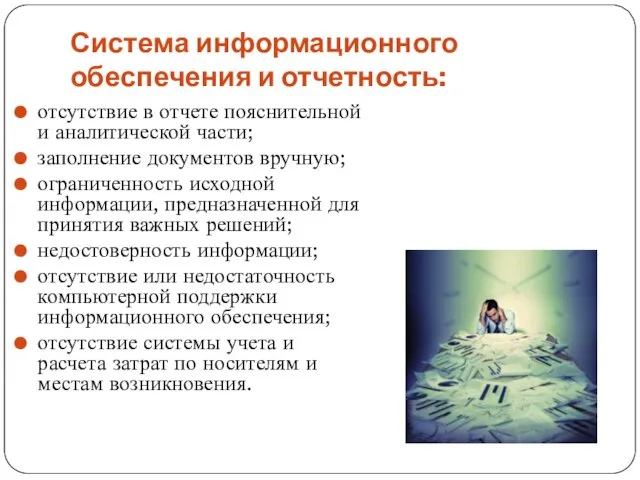

Система информационного обеспечения и отчетность:

отсутствие в отчете пояснительной и аналитической части;

заполнение

Система информационного обеспечения и отчетность:

отсутствие в отчете пояснительной и аналитической части;

заполнение

Темпы внедрения контроллинга

Темпы внедрения контроллинга

Три наиболее распространенных подхода к проведению преобразований в организации

«малыми шагами»,

«бомбометание»

Три наиболее распространенных подхода к проведению преобразований в организации

«малыми шагами»,

«бомбометание»

Темп «малыми шагами»

небольшие изменения в старой структуре управления с медленным продвижением

Темп «малыми шагами»

небольшие изменения в старой структуре управления с медленным продвижением

Темп «Бомбометание»

Означает интенсивное и решительное изменение старой системы управления. Такой подход,

Темп «Бомбометание»

Означает интенсивное и решительное изменение старой системы управления. Такой подход,

«Планируемая эволюция»

позволяет в определенной степени использовать преимущества подходов «малыми шагами» и

«Планируемая эволюция»

позволяет в определенной степени использовать преимущества подходов «малыми шагами» и

Стадии внедрения контроллинга

Стадии внедрения контроллинга

Стадии внедрения

Принятие решения.

Диагностика существующей системы управления (как есть).

Разработка концепции

Стадии внедрения

Принятие решения.

Диагностика существующей системы управления (как есть).

Разработка концепции

1. Принятие решения

появление первых слабых сигналов (индикаторов) о возможных рисках для

1. Принятие решения

появление первых слабых сигналов (индикаторов) о возможных рисках для

2. Диагностика существующей системы управления (как есть).

На этой стадии необходимо

2. Диагностика существующей системы управления (как есть).

На этой стадии необходимо

3. Разработка концепции «идеальной» системы управления предприятием (Как должно быть).

В

3. Разработка концепции «идеальной» системы управления предприятием (Как должно быть).

В

4. Вхождение контроллинга в «двери» предприятия.

На этой стадии еще рано

4. Вхождение контроллинга в «двери» предприятия.

На этой стадии еще рано

4. Вхождение контроллинга в «двери» предприятия. Внедрение:

методов интегрированного планирования и бюджетирования

4. Вхождение контроллинга в «двери» предприятия. Внедрение:

методов интегрированного планирования и бюджетирования

5. «Вживание» контроллинга в текущую деятельность предприятия.

четкий и ясный язык

5. «Вживание» контроллинга в текущую деятельность предприятия.

четкий и ясный язык

6. Упрочение позиций.

удовлетворение менеджеров результатами деятельности контроллеров заметно растет;

появляется взаимное

6. Упрочение позиций.

удовлетворение менеджеров результатами деятельности контроллеров заметно растет;

появляется взаимное

Кейсы по сравнительному менеджменту

Кейсы по сравнительному менеджменту Исторические тенденции развития менеджмента

Исторические тенденции развития менеджмента Управление конфликтами и стрессами

Управление конфликтами и стрессами Самоорганизация для достижения результатов

Самоорганизация для достижения результатов Профессиональный этикет

Профессиональный этикет Методические рекомендации по проектной работе

Методические рекомендации по проектной работе Модель конкурентных сил. Конкурентное силы на рынке сервисного сопровождения оргтехники

Модель конкурентных сил. Конкурентное силы на рынке сервисного сопровождения оргтехники Менеджмент. Виды стратегий

Менеджмент. Виды стратегий Swat-анализ туристической компании Рegas touristik

Swat-анализ туристической компании Рegas touristik Экономический факультет. Международный маркетинг менеджмент

Экономический факультет. Международный маркетинг менеджмент Задания к теме 1: Управление проектами: основные понятия и организационная структура проекта

Задания к теме 1: Управление проектами: основные понятия и организационная структура проекта Виды менеджмента

Виды менеджмента Бизнес-планирование основной инструмент принятия решений

Бизнес-планирование основной инструмент принятия решений Комерційна діяльність гіпермаркету “Епіцентр К”. Відділ “Деко”

Комерційна діяльність гіпермаркету “Епіцентр К”. Відділ “Деко” Сказка о решениях

Сказка о решениях Понятие и содержание концепции корпоративной социальной ответственности. (Тема 3)

Понятие и содержание концепции корпоративной социальной ответственности. (Тема 3) Практика в pr-агентстве “Гуров и партнеры”

Практика в pr-агентстве “Гуров и партнеры” Методы принятия управленческих решений

Методы принятия управленческих решений Работа с возражениями

Работа с возражениями Управление предприятием: механизм, функции

Управление предприятием: механизм, функции Стратегический менеджмент

Стратегический менеджмент Совершенствование подходов к оценке квалификации персонала в организации

Совершенствование подходов к оценке квалификации персонала в организации Руководство для тренера. Вдохнови. (Модуль 4)

Руководство для тренера. Вдохнови. (Модуль 4) Зарубежный опыт государственного управления проектной деятельностью

Зарубежный опыт государственного управления проектной деятельностью POLYCASE 2019. Чемпионат по решению реальной производственной задачи

POLYCASE 2019. Чемпионат по решению реальной производственной задачи Ресторан

Ресторан Управление производственным процессом предприятия

Управление производственным процессом предприятия Поиск работы

Поиск работы