- Теоретические основы налогового менеджмента

Содержание

- 2. 1. Понятие налогового менеджмента и его соотношение с понятиями управление налогами и налоговым планированием. 2. Цель,

- 3. Вопрос 1. Понятие налогового менеджмента и его соотношение с понятиями управление налогами и налоговым планированием. Налоговый

- 4. Составляющие налогового менеджмента: Законотворческая деятельность. В процессе ее определяются принципы налогообложения, устанавливаются виды налогов, их элементы,

- 5. Организационные основы налогового менеджмента Управление в сфере налогообложения осуществляют: Органы законодательной и исполнительной власти. Органы оперативного

- 7. В соответствии с делением общей системы финансов на государственные финансы и финансы предприятий (организаций или корпораций)

- 8. Налоговое планирование - это основанный на прогнозных параметрах процесс определения наиболее эффективных направлений движения и оптимизации

- 9. Государственное налоговое планирование решает следующие основные задачи: формирование правового поля и налогового законодательства; построение рациональной налоговой

- 10. Вопрос 2. Цель, задачи, функции и инструменты налогового менеджмента. Налоговый менеджмент как система управления имеет свой

- 11. Частные цели государственного и корпоративного налогового менеджмента различные: государство заинтересовано в росте налоговых поступлений, а предприятия,

- 12. Налоговый менеджмент в системе налоговых отношений и организационно-налоговых категорий управления налоговым процессом на макроуровне

- 13. Функции налогового менеджмента Функциями субъекта налогового менеджмента являются традиционные функции управления вообще с учетом налоговой специфики:

- 14. Задачи налогового менеджмента: обеспечение налоговыми доходными источниками деятельности субъекта управления; эффективное использование налоговых доходов и налоговой

- 16. Скачать презентацию

1. Понятие налогового менеджмента и его соотношение с понятиями управление налогами

1. Понятие налогового менеджмента и его соотношение с понятиями управление налогами

Вопрос 1. Понятие налогового менеджмента и его соотношение с понятиями управление

Вопрос 1. Понятие налогового менеджмента и его соотношение с понятиями управление

Составляющие налогового менеджмента:

Законотворческая деятельность. В процессе ее определяются принципы налогообложения, устанавливаются

Составляющие налогового менеджмента:

Законотворческая деятельность. В процессе ее определяются принципы налогообложения, устанавливаются

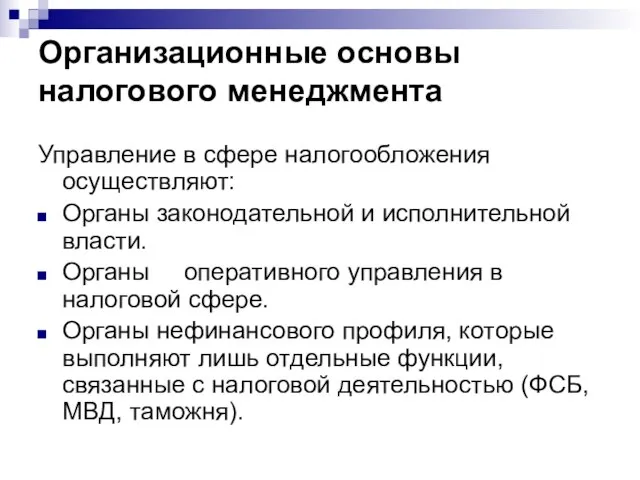

Организационные основы налогового менеджмента

Управление в сфере налогообложения осуществляют:

Органы законодательной и исполнительной

Организационные основы налогового менеджмента

Управление в сфере налогообложения осуществляют:

Органы законодательной и исполнительной

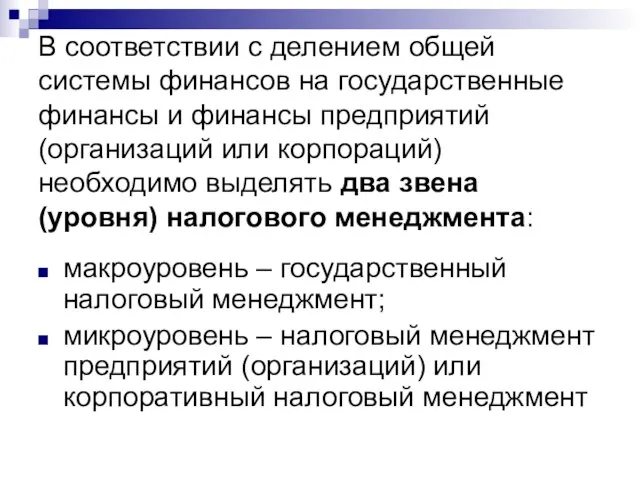

В соответствии с делением общей системы финансов на государственные финансы и

В соответствии с делением общей системы финансов на государственные финансы и

Налоговое планирование

- это основанный на прогнозных параметрах процесс определения наиболее эффективных

Налоговое планирование

- это основанный на прогнозных параметрах процесс определения наиболее эффективных

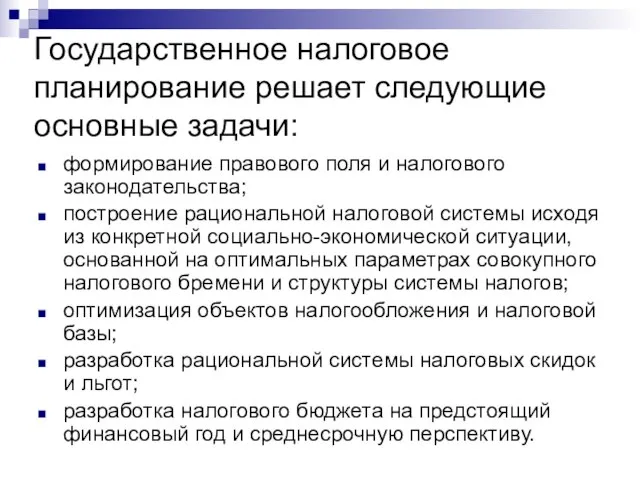

Государственное налоговое планирование решает следующие основные задачи:

формирование правового поля и налогового

Государственное налоговое планирование решает следующие основные задачи:

формирование правового поля и налогового

Вопрос 2. Цель, задачи, функции и инструменты налогового менеджмента.

Налоговый менеджмент как

Вопрос 2. Цель, задачи, функции и инструменты налогового менеджмента.

Налоговый менеджмент как

Частные цели государственного и корпоративного налогового менеджмента различные: государство заинтересовано в

Частные цели государственного и корпоративного налогового менеджмента различные: государство заинтересовано в

Налоговый менеджмент в системе налоговых отношений и организационно-налоговых категорий управления налоговым

Налоговый менеджмент в системе налоговых отношений и организационно-налоговых категорий управления налоговым

Функции налогового менеджмента

Функциями субъекта налогового менеджмента являются традиционные функции управления вообще

Функции налогового менеджмента

Функциями субъекта налогового менеджмента являются традиционные функции управления вообще

Задачи налогового менеджмента:

обеспечение налоговыми доходными источниками деятельности субъекта управления;

эффективное использование

Задачи налогового менеджмента:

обеспечение налоговыми доходными источниками деятельности субъекта управления;

эффективное использование

Линейная организационная структура

Линейная организационная структура Консалтинг (консультирование)

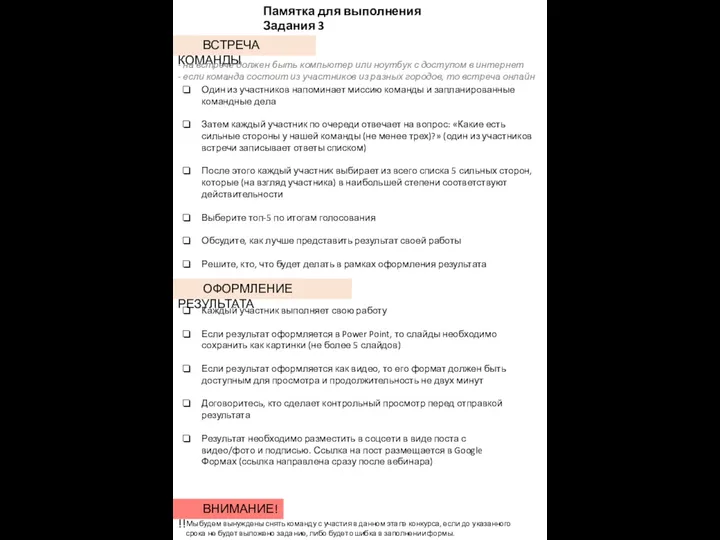

Консалтинг (консультирование) Встреча команды

Встреча команды Маркетиг бренд-менеджмент

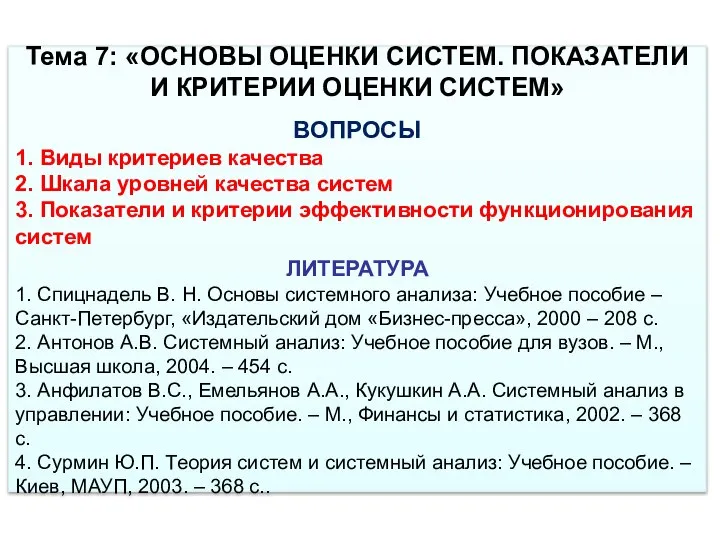

Маркетиг бренд-менеджмент Оценка систем. Показатели и критерии оценки систем

Оценка систем. Показатели и критерии оценки систем Модель конкуренций Портера

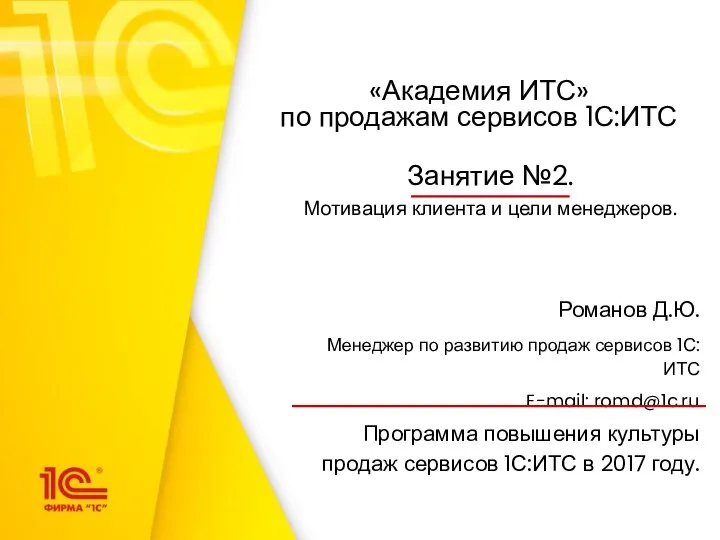

Модель конкуренций Портера Академия ИТС по продажам сервисов 1С:ИТС. Занятие №2. Мотивация клиента и цели менеджеров

Академия ИТС по продажам сервисов 1С:ИТС. Занятие №2. Мотивация клиента и цели менеджеров Невербальное коммуникативное поведение

Невербальное коммуникативное поведение Организация оплаты труда персонала

Организация оплаты труда персонала + CorpUps: программа корпоративных инноваций или как большим корпорациям развивать инновации со стартапами

+ CorpUps: программа корпоративных инноваций или как большим корпорациям развивать инновации со стартапами Конкурентная разведка

Конкурентная разведка Власть, лидерство и руководство

Власть, лидерство и руководство Человеческий капитал. Психологический подход

Человеческий капитал. Психологический подход Коммуникативный имидж руководителя организации культуры

Коммуникативный имидж руководителя организации культуры Теория организации, как наука и предмет

Теория организации, как наука и предмет Тактика антикризисного управления персоналом (на примере Завод имени Лихачёва )

Тактика антикризисного управления персоналом (на примере Завод имени Лихачёва ) Эффективность управления организацией

Эффективность управления организацией Язык моделирования архитектуры предприятия ArchiMate. Отношения

Язык моделирования архитектуры предприятия ArchiMate. Отношения Виды консультирования и консультационные программы в системе бизнес-консалтинга

Виды консультирования и консультационные программы в системе бизнес-консалтинга Развитие персонала: Обучение персонала

Развитие персонала: Обучение персонала Тайм-менеджмент

Тайм-менеджмент Совершенствование антикоррупционной комплаенс системы хозяйствующего субъекта

Совершенствование антикоррупционной комплаенс системы хозяйствующего субъекта Управление компанией

Управление компанией Коучинг в бизнесе

Коучинг в бизнесе Методы управления ТОО ХБК Аксай. Производитель хлебной продукции

Методы управления ТОО ХБК Аксай. Производитель хлебной продукции Кадровое делопроизводство. Документы, регламентирующие деятельность кадровой службы. (Тема 1)

Кадровое делопроизводство. Документы, регламентирующие деятельность кадровой службы. (Тема 1) Оптимизация запасов материальных ресурсов. ВКР

Оптимизация запасов материальных ресурсов. ВКР Документированные процедуры СМК

Документированные процедуры СМК