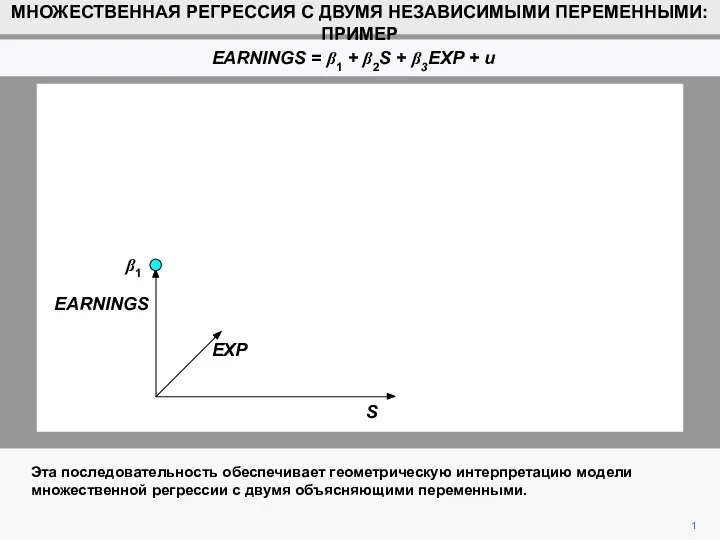

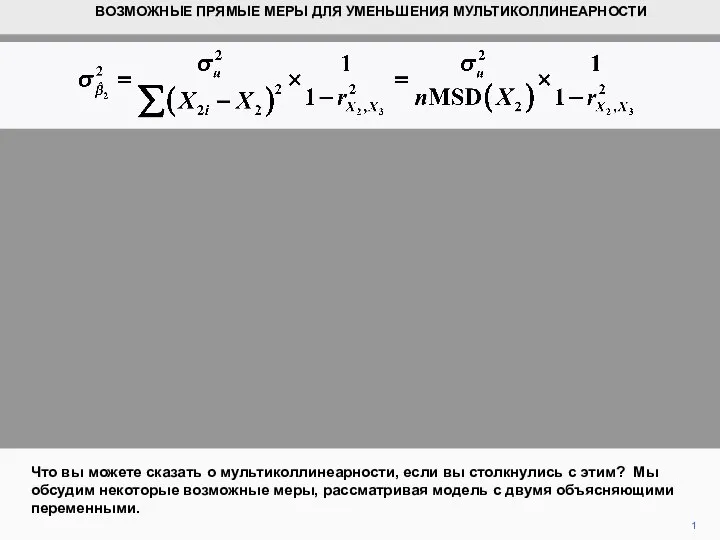

Множественная регрессия с двумя независимыми переменными

2 В частности, мы рассмотрим модель функции заработка, где почасовой заработок, EARNINGS, зависит от количества лет обучения (наивысший оконченный класс), S, и опыта работы в годах, EXP. МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР EARNINGS = β1 + β2S + β3EXP + u S β1 EARNINGS EXP 3 Модель имеет три измерения, по одному для EARNINGS, S и EXP. Отправной точкой для исследования определения заработка является константа, β1. МНОЖЕСТВЕННАЯ РЕГРЕССИЯ С ДВУМЯ НЕЗАВИСИМЫМИ ПЕРЕМЕННЫМИ: ПРИМЕР EARNINGS = β1 + β2S + β3EXP + u S β1 EARNINGS EXP