- Финансовый менеджмент

Содержание

- 2. Тема 4. Методологические основы принятия финансовых решений 4.1 Оценка стоимости денег во времени. Понятие настоящей и

- 3. Одна и та же сумма денег в разные периоды времени имеет разную стоимость; Стоимость в настоящее

- 4. 4.1 Оценка стоимости денег во времени. Понятие настоящей и будущей стоимости

- 5. Основные понятия Проценты – денежная плата, взимаемая (выплачиваемая) за использование денег Простые проценты, которые выплачиваются (или

- 6. Основные понятия Будущая (накопленная) стоимость F – стоимость имеющейся в настоящее время суммы денег P, в

- 7. Сложные проценты Если проценты не выплачиваются сразу после их начисления, а присоединяются к сумме долга, для

- 8. График накопления по простым и сложным процентам Сложные проценты Простые проценты 1 год Количество периодов n

- 9. Дисконтирование Приведение будущей стоимости денег к их настоящей стоимости путем изъятия из их будущей суммы соответствующей

- 10. Эффективная процентная ставка Эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же финансовый результат,

- 11. Денежные потоки Сумма платежей, генерируемых в течение ряда временных периодов в результате реализации проекта или функционирования

- 12. Денежные потоки 0 1 2 3 Поток постнумерандо 0 1 2 3 С1 С2 С3 С4

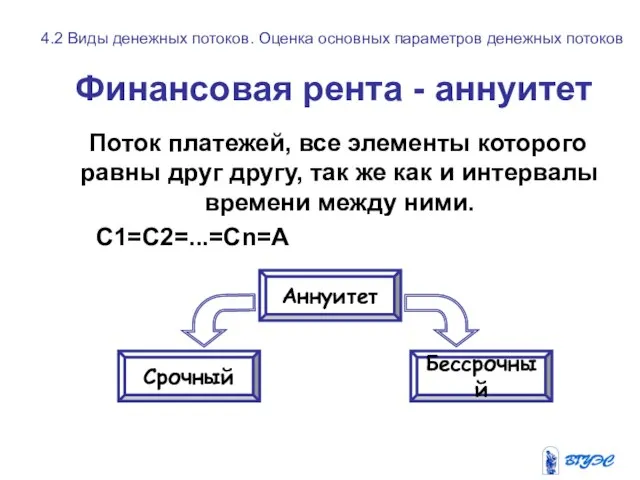

- 13. Финансовая рента - аннуитет Поток платежей, все элементы которого равны друг другу, так же как и

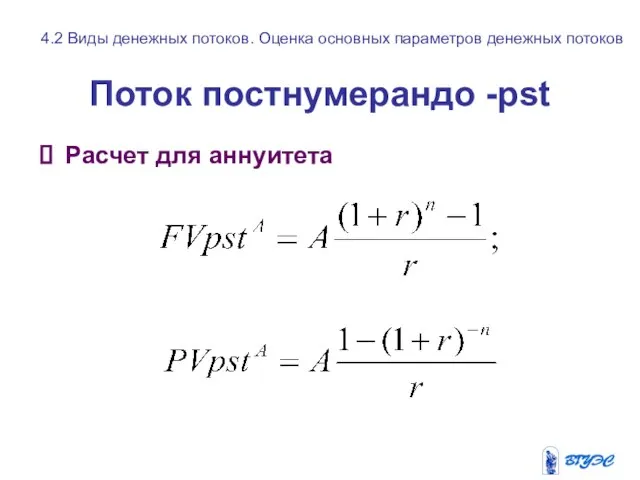

- 14. Поток постнумерандо -pst Расчет накопленной суммы FV Расчет приведенной суммы PV 4.2 Виды денежных потоков. Оценка

- 15. Поток постнумерандо -pst Расчет для аннуитета 4.2 Виды денежных потоков. Оценка основных параметров денежных потоков

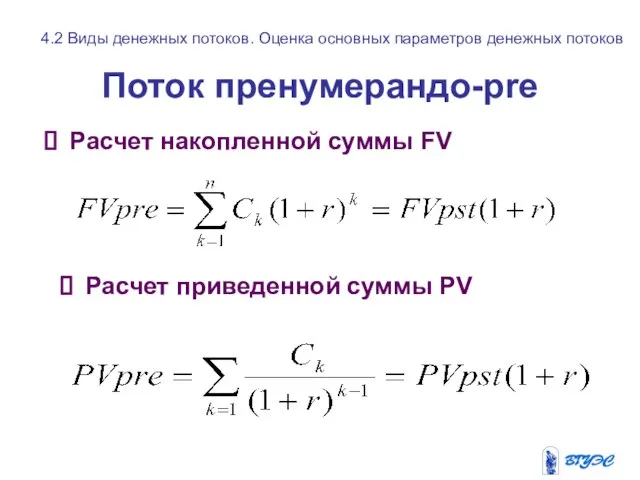

- 16. Поток пренумерандо-pre Расчет накопленной суммы FV Расчет приведенной суммы PV 4.2 Виды денежных потоков. Оценка основных

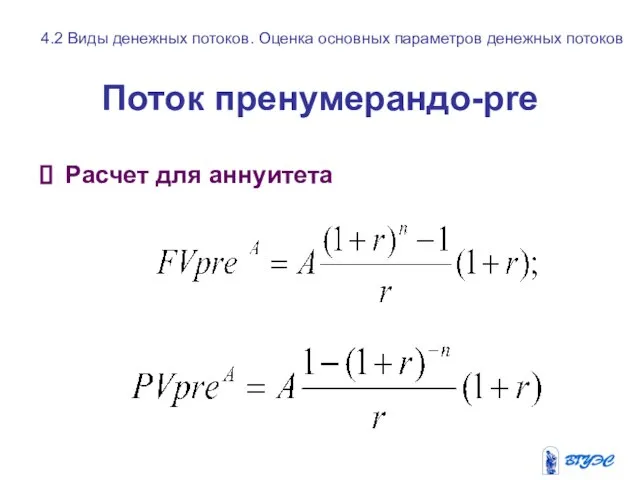

- 17. Поток пренумерандо-pre Расчет для аннуитета 4.2 Виды денежных потоков. Оценка основных параметров денежных потоков

- 18. Денежный поток для бессрочного аннуитета Прямая задача смысла не имеет Расчет настоящей стоимости производится по формуле

- 19. Финансовые активы отражают инвестиции предприятия в собственные и заемные капиталы других компаний 4.3 Методы оценки основных

- 20. 4.3 Методы оценки основных финансовых активов Основные характеристики финансовых активов

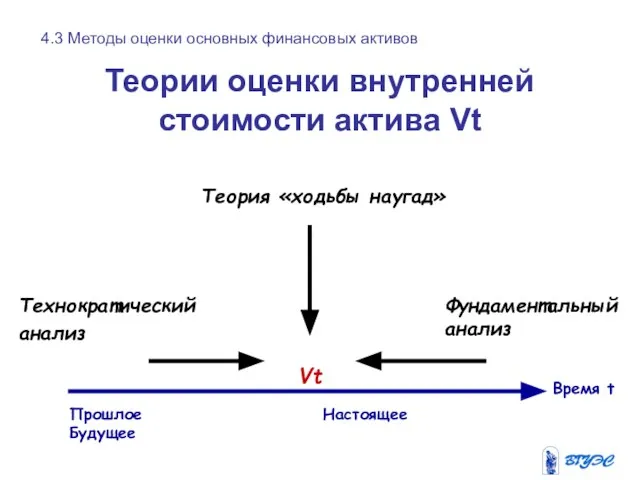

- 21. Теории оценки внутренней стоимости актива Vt Прошлое Настоящее Будущее Время t Vt Технократический анализ Фундаментальный анализ

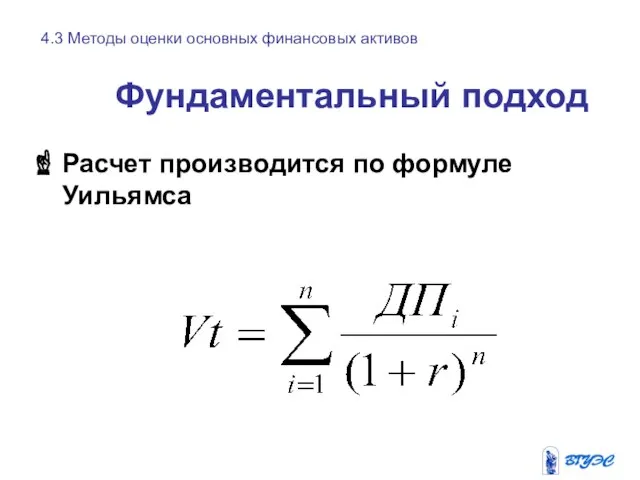

- 22. Фундаментальный подход Для оценки финансового актива необходимо знать величину и временную структуру обеспечиваемых им денежных потоков.

- 23. Фундаментальный подход Расчет производится по формуле Уильямса 4.3 Методы оценки основных финансовых активов

- 24. ДЛЯ ДОЛГОВЫХ ИНСТРУМЕНТОВ Общий поток денежных средств Номинал, получаемый при погашении облигаций Периодически выплачиваемые купонные (для

- 25. Для долевых инструментов Внутренняя цена акции представляет дисконтированную сумму всех ожидаемых дивидендных выплат Внутренняя стоимость Vt

- 27. Скачать презентацию

Тема 4. Методологические основы принятия финансовых решений

4.1 Оценка стоимости денег во

Тема 4. Методологические основы принятия финансовых решений

4.1 Оценка стоимости денег во

Одна и та же сумма денег в разные периоды времени имеет

Одна и та же сумма денег в разные периоды времени имеет

4.1 Оценка стоимости денег во времени. Понятие настоящей и будущей стоимости

4.1 Оценка стоимости денег во времени. Понятие настоящей и будущей стоимости

Основные понятия

Проценты – денежная плата, взимаемая (выплачиваемая) за использование денег

Простые

Основные понятия

Проценты – денежная плата, взимаемая (выплачиваемая) за использование денег

Простые

Основные понятия

Будущая (накопленная) стоимость F – стоимость имеющейся в настоящее время

Основные понятия

Будущая (накопленная) стоимость F – стоимость имеющейся в настоящее время

Сложные проценты

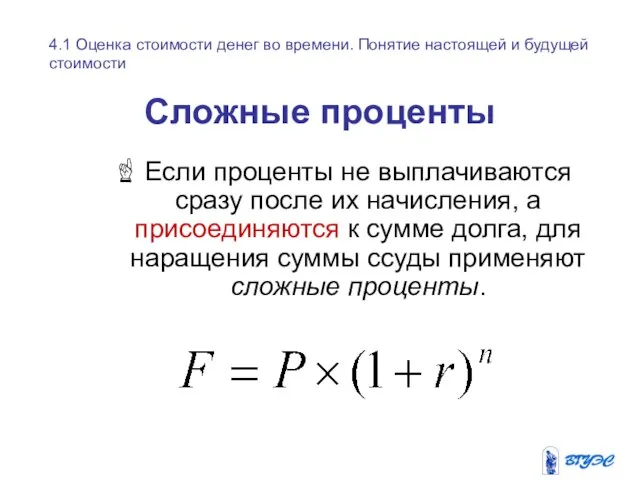

Если проценты не выплачиваются сразу после их начисления, а присоединяются

Сложные проценты

Если проценты не выплачиваются сразу после их начисления, а присоединяются

График накопления по простым и сложным процентам

Сложные проценты

Простые проценты

1 год

Количество периодов

График накопления по простым и сложным процентам

Сложные проценты

Простые проценты

1 год

Количество периодов

Дисконтирование

Приведение будущей стоимости денег к их настоящей стоимости путем изъятия из

Дисконтирование

Приведение будущей стоимости денег к их настоящей стоимости путем изъятия из

Эффективная процентная ставка

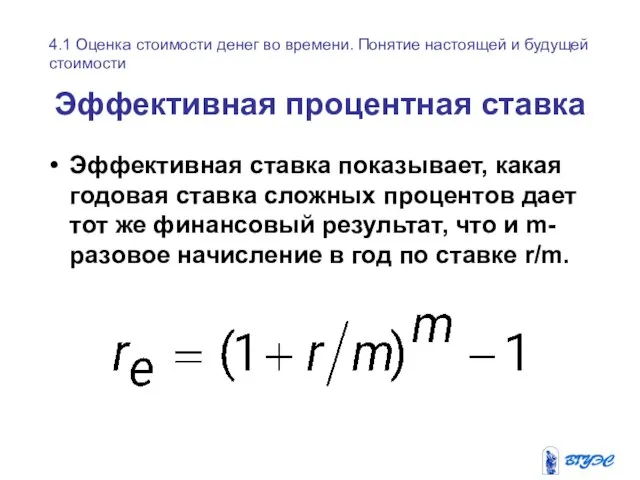

Эффективная ставка показывает, какая годовая ставка сложных процентов дает

Эффективная процентная ставка

Эффективная ставка показывает, какая годовая ставка сложных процентов дает

Денежные потоки

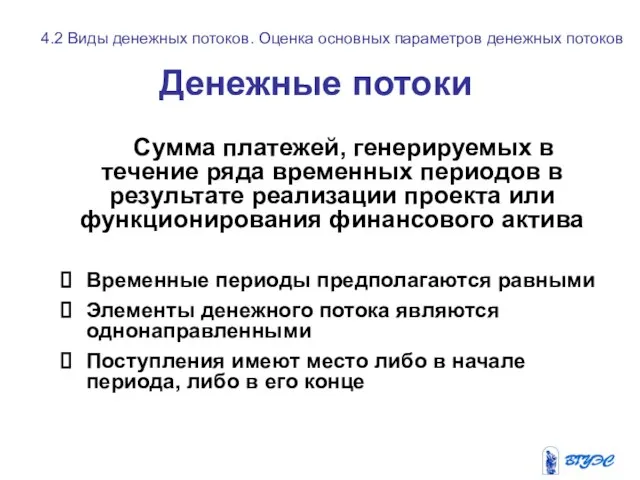

Сумма платежей, генерируемых в течение ряда временных периодов в результате

Денежные потоки

Сумма платежей, генерируемых в течение ряда временных периодов в результате

Денежные потоки

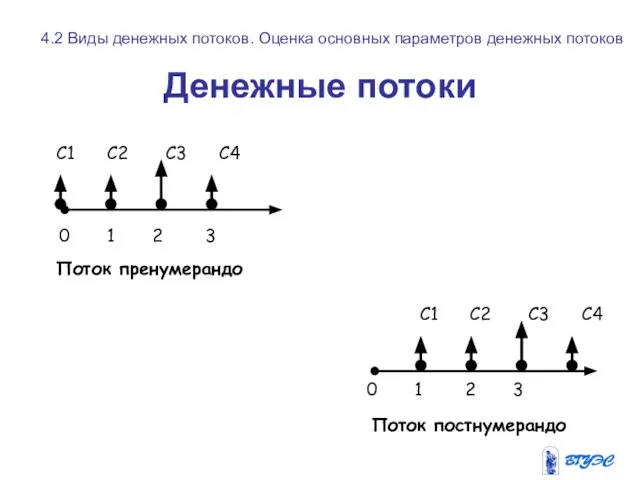

0 1 2 3

Поток постнумерандо

0 1 2 3

С1 С2 С3

Денежные потоки

0 1 2 3

Поток постнумерандо

0 1 2 3

С1 С2 С3

Финансовая рента - аннуитет

Поток платежей, все элементы которого равны друг

Финансовая рента - аннуитет

Поток платежей, все элементы которого равны друг

Поток постнумерандо -pst

Расчет накопленной суммы FV

Расчет приведенной суммы PV

4.2 Виды денежных

Поток постнумерандо -pst

Расчет накопленной суммы FV

Расчет приведенной суммы PV

4.2 Виды денежных

Поток постнумерандо -pst

Расчет для аннуитета

4.2 Виды денежных потоков. Оценка основных параметров

Поток постнумерандо -pst

Расчет для аннуитета

4.2 Виды денежных потоков. Оценка основных параметров

Поток пренумерандо-pre

Расчет накопленной суммы FV

Расчет приведенной суммы PV

4.2 Виды денежных потоков.

Поток пренумерандо-pre

Расчет накопленной суммы FV

Расчет приведенной суммы PV

4.2 Виды денежных потоков.

Поток пренумерандо-pre

Расчет для аннуитета

4.2 Виды денежных потоков. Оценка основных параметров денежных

Поток пренумерандо-pre

Расчет для аннуитета

4.2 Виды денежных потоков. Оценка основных параметров денежных

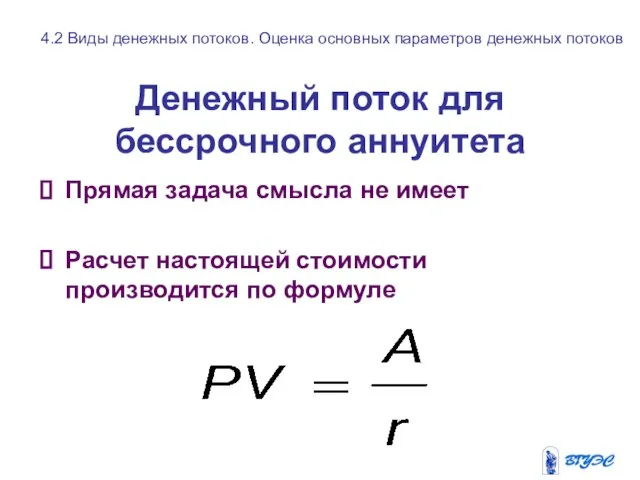

Денежный поток для бессрочного аннуитета

Прямая задача смысла не имеет

Расчет настоящей стоимости

Денежный поток для бессрочного аннуитета

Прямая задача смысла не имеет

Расчет настоящей стоимости

Финансовые активы отражают инвестиции предприятия в собственные и заемные капиталы других

Финансовые активы отражают инвестиции предприятия в собственные и заемные капиталы других

4.3 Методы оценки основных финансовых активов

Основные характеристики финансовых активов

4.3 Методы оценки основных финансовых активов

Основные характеристики финансовых активов

Теории оценки внутренней стоимости актива Vt

Прошлое Настоящее Будущее

Время t

Vt

Технократический

анализ

Фундаментальный анализ

Теория

Теории оценки внутренней стоимости актива Vt

Прошлое Настоящее Будущее

Время t

Vt

Технократический

анализ

Фундаментальный анализ

Теория

Фундаментальный подход

Для оценки финансового актива необходимо знать величину и временную структуру

Фундаментальный подход

Для оценки финансового актива необходимо знать величину и временную структуру

Фундаментальный подход

Расчет производится по формуле Уильямса

4.3 Методы оценки основных финансовых

Фундаментальный подход

Расчет производится по формуле Уильямса

4.3 Методы оценки основных финансовых

ДЛЯ ДОЛГОВЫХ ИНСТРУМЕНТОВ

Общий поток

денежных средств

Номинал, получаемый

при погашении облигаций

Периодически выплачиваемые

купонные

ДЛЯ ДОЛГОВЫХ ИНСТРУМЕНТОВ

Общий поток

денежных средств

Номинал, получаемый

при погашении облигаций

Периодически выплачиваемые

купонные

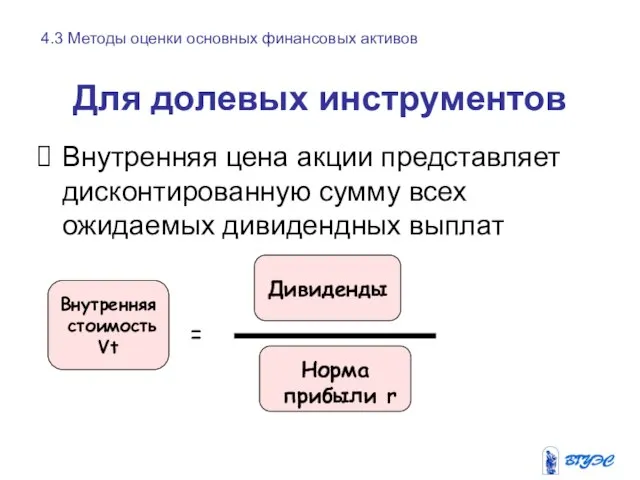

Для долевых инструментов

Внутренняя цена акции представляет дисконтированную сумму всех ожидаемых дивидендных

Для долевых инструментов

Внутренняя цена акции представляет дисконтированную сумму всех ожидаемых дивидендных

Развитие производственных систем. История возникновения бережливого производства

Развитие производственных систем. История возникновения бережливого производства Отчет о работе Совета ветеранов Ирбитского молочного завода за 2020-2021гг

Отчет о работе Совета ветеранов Ирбитского молочного завода за 2020-2021гг Орифлэйм. Инструкция для новичка

Орифлэйм. Инструкция для новичка Стратегия развития предприятия и направления кадровой политики

Стратегия развития предприятия и направления кадровой политики Введение. Задание. Вы пришли работать в компанию

Введение. Задание. Вы пришли работать в компанию Концепція корпоративного управління інформаційними технологіями

Концепція корпоративного управління інформаційними технологіями Управление человеческими ресурсами организации: философско-концептуальные основы

Управление человеческими ресурсами организации: философско-концептуальные основы Управление инновационными проектами

Управление инновационными проектами Автоматизированный комплекс управления складом

Автоматизированный комплекс управления складом Конкурентные стратегии по признаку доли рынка. Тема 6

Конкурентные стратегии по признаку доли рынка. Тема 6 Оценка персонала организации

Оценка персонала организации Advanced EANx Diver

Advanced EANx Diver Основы обеспечения качества

Основы обеспечения качества Тайм-менеджмент

Тайм-менеджмент Совершенствование системы подбора и отбора персонала в организации

Совершенствование системы подбора и отбора персонала в организации Характеристика видов рекламы по рекламодателю

Характеристика видов рекламы по рекламодателю Ситуационный стиль лидерства

Ситуационный стиль лидерства Технологии системного и стратегического анализа строительной организации (тема 5)

Технологии системного и стратегического анализа строительной организации (тема 5) Корпоративная культура

Корпоративная культура Тенденции и особенности развития общественного питания

Тенденции и особенности развития общественного питания Открытие и закрытие бара

Открытие и закрытие бара Должностные обязанности логиста

Должностные обязанности логиста Организационные структуры управления организацией

Организационные структуры управления организацией Понятие организации. Требования к организации. Виды организации. Модель организации как открытой системы

Понятие организации. Требования к организации. Виды организации. Модель организации как открытой системы Обслуживание заказчиков. Бронирование гостиничных услуг

Обслуживание заказчиков. Бронирование гостиничных услуг Методы повышения эффективности мотивационной политики

Методы повышения эффективности мотивационной политики Менеджмент. Управление конфликтами, изменениями, стрессами

Менеджмент. Управление конфликтами, изменениями, стрессами Ведение расчётов с потребителями

Ведение расчётов с потребителями