- Управление проектными рисками

Содержание

- 2. В своей деятельности инициаторы и менеджеры проектов неизбежно сталкиваются с ситуациями неопределенности и риска. Риск объективно

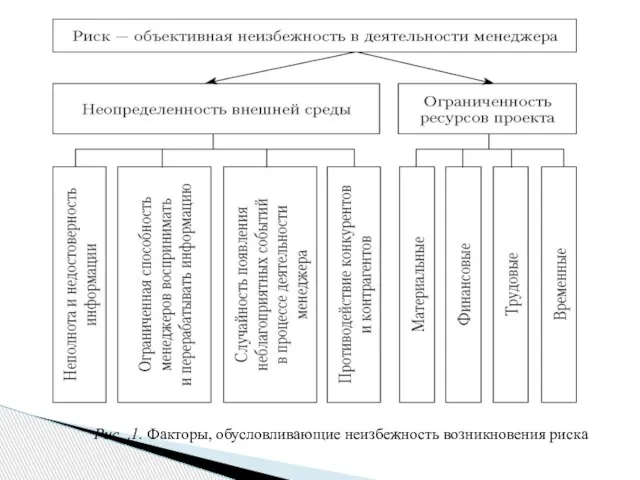

- 3. Рис. .1. Факторы, обусловливающие неизбежность возникновения риска

- 4. 1. Риск имеет место только в тех случаях, когда принимать решение необходимо (если это не так,

- 5. Риск субъективен, а неопределенность объективна. Например, объективное отсутствие достоверной информации о потенциальном объеме спроса на производимую

- 6. 3. Неопределенность существует, как правило, в тех случаях, когда вероятности и влияние в последствие приходится определять

- 7. Таким образом, риск возникает тогда, когда нужно принять решение, связанное с преодолением неопределенности в ситуации неизбежного

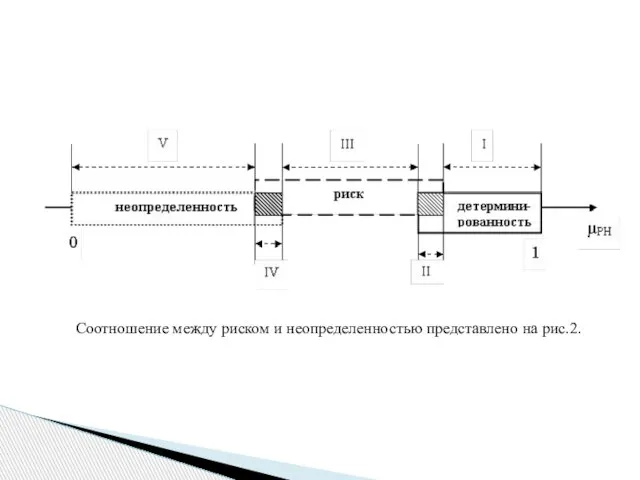

- 8. Соотношение между риском и неопределенностью представлено на рис.2.

- 9. В ситуации риска возможна оценка следующих основных моментов: вероятность получения желаемого результата (удачи); вероятность наступления нежелательного

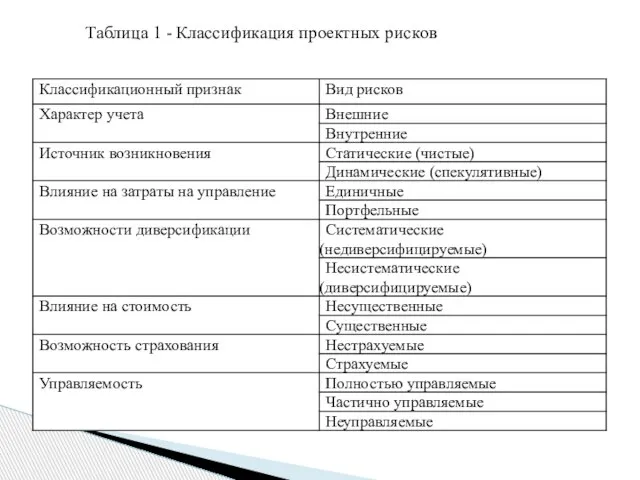

- 10. 2. Классификация проектных рисков Зная конкретные характеристики риска, можно осуществить группировку сходных видов риска по тем

- 11. Таблица 1 - Классификация проектных рисков

- 12. Внешние риски непосредственно не связаны с деятельностью компании. На их уровень влияет большое количество факторов, в

- 13. Статические (чистые) риски характерны тем, что всегда обусловливают убытки реализации проекта. Эти риски обладают относительно постоянным

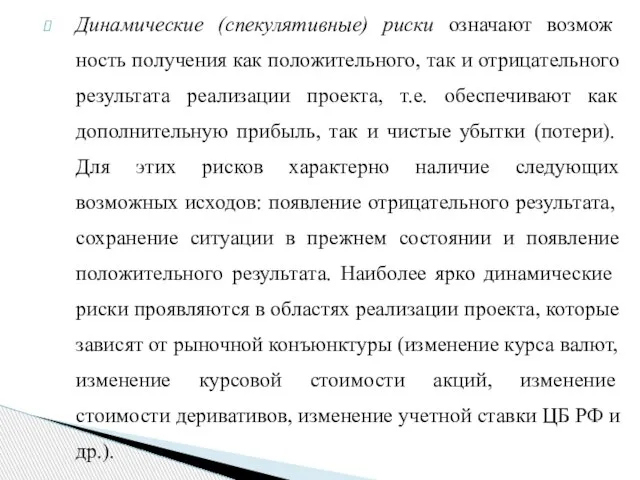

- 14. Динамические (спекулятивные) риски означают возможность получения как положительного, так и отрицательного результата реализации проекта, т.е. обеспечивают

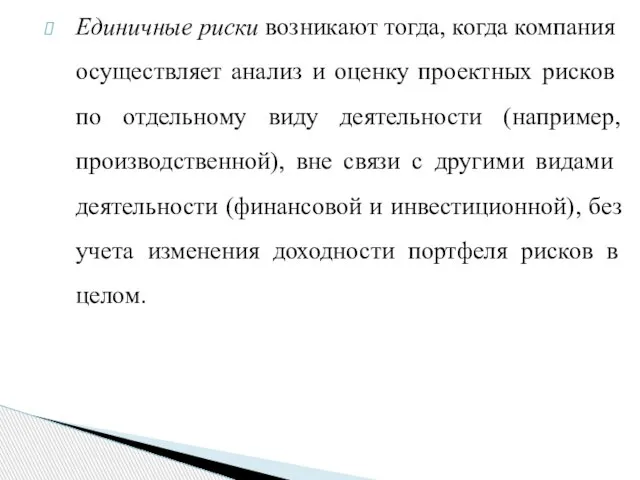

- 15. Единичные риски возникают тогда, когда компания осуществляет анализ и оценку проектных рисков по отдельному виду деятельности

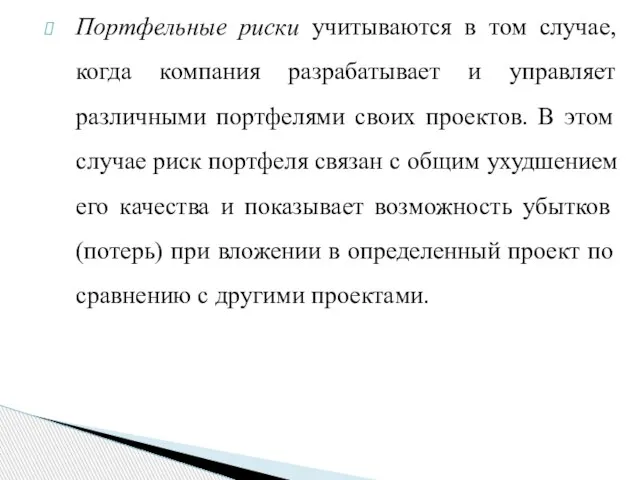

- 16. Портфельные риски учитываются в том случае, когда компания разрабатывает и управляет различными портфелями своих проектов. В

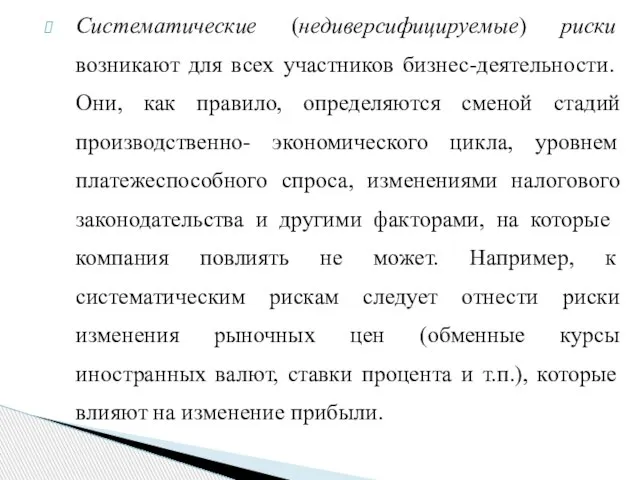

- 17. Систематические (недиверсифицируемые) риски возникают для всех участников бизнес-деятельности. Они, как правило, определяются сменой стадий производственно- экономического

- 18. Несистематические (диверсифицируемые) риски характерны для каждого конкретного проекта. Они связаны с низкой эффективностью управления (компетенцией персонала),

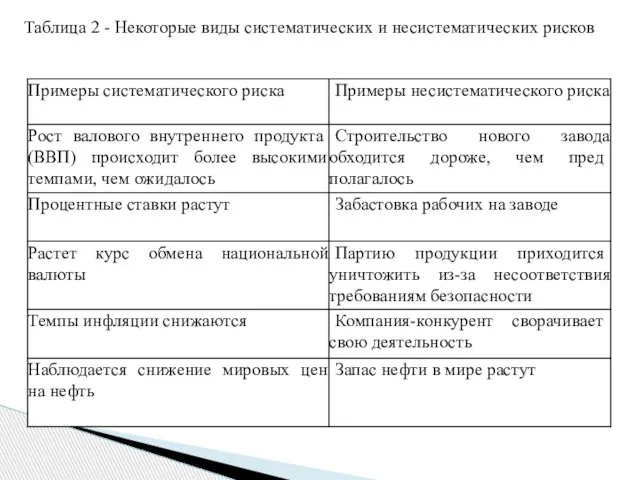

- 19. Таблица 2 - Некоторые виды систематических и несистематических рисков

- 20. Несущественные риски обусловливают убытки (потери) от бизнес-деятельности в пределах значений риска (уровня приемлемости), при которых сохраняется

- 21. Нестрахуемые риски — те риски, которые не берутся страховать страховые компании. Основными факторами (событиями) нестрахуемых рисков,

- 22. Страхуемые риски — те, по которым проводится страхование. Основными факторами (событиями) страхового риска являются пожары и

- 23. Частично управляемые риски — те, идентификация которых не является абсолютно точной, количественный анализ вызывает затруднения, методы

- 24. Такая классификация позволяет лицу, принимающему решения, определиться с приоритетами при управлении рисками. Очевидно, что частично управляемые

- 25. Стадии (этапы) основного процесса управления рисками проекта могут быть классифицированы по-разному. С учетом существующей практики процесс

- 26. разработка целей и стратегий по управлению рисками; идентификация рисков; оценка и анализ рисков; элиминирование рисков; мониторинг

- 27. Разработка целей и стратегий по управлению рисками проекта осуществляется для определения модели будущего результата реализации проекта,

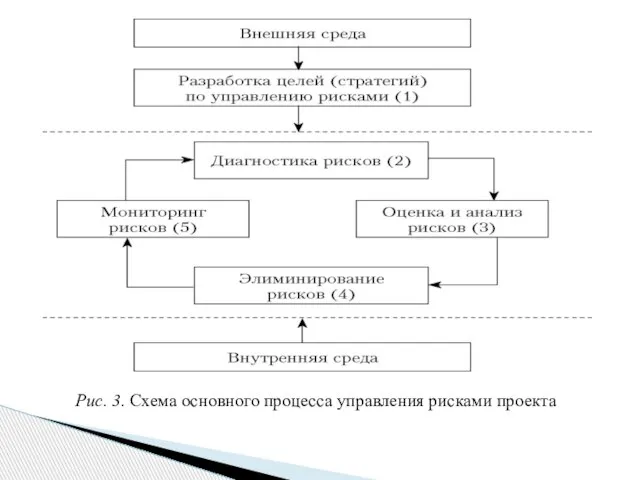

- 28. Рис. 3. Схема основного процесса управления рисками проекта

- 29. Рис. 4. Уровни управления и мониторинг риск-менеджмента

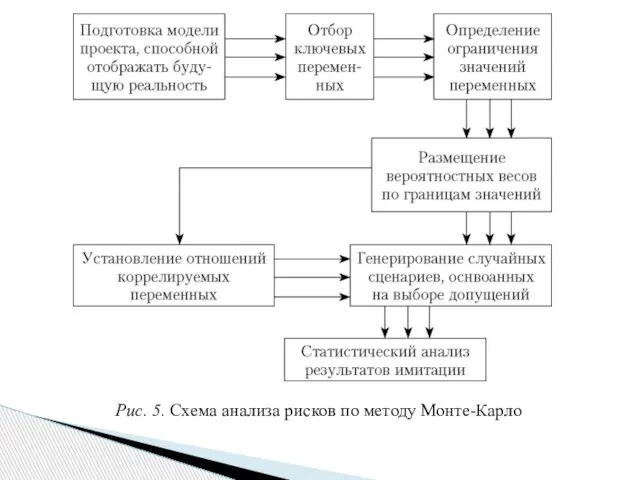

- 30. Рис. 5. Схема анализа рисков по методу Монте-Карло

- 31. 4. Методы управления рисками Обычно выделяют следующие методы управления рисками: уклонение, локализация, диссипация, компенсация. Схема методов

- 32. Рис. 6. Методы управления риском на предприятии

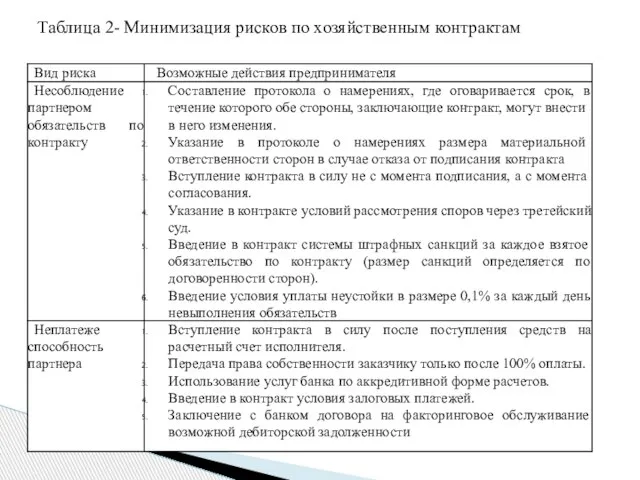

- 33. Таблица 2- Минимизация рисков по хозяйственным контрактам

- 35. Скачать презентацию

В своей деятельности инициаторы и менеджеры проектов неизбежно сталкиваются с ситуациями

В своей деятельности инициаторы и менеджеры проектов неизбежно сталкиваются с ситуациями

Рис. .1. Факторы, обусловливающие неизбежность возникновения риска

Рис. .1. Факторы, обусловливающие неизбежность возникновения риска

1. Риск имеет место только в тех случаях, когда принимать решение

1. Риск имеет место только в тех случаях, когда принимать решение

Риск субъективен, а неопределенность объективна. Например, объективное отсутствие достоверной информации о

Риск субъективен, а неопределенность объективна. Например, объективное отсутствие достоверной информации о

3. Неопределенность существует, как правило, в тех случаях, когда вероятности и

3. Неопределенность существует, как правило, в тех случаях, когда вероятности и

Таким образом, риск возникает тогда, когда нужно принять решение, связанное с

Таким образом, риск возникает тогда, когда нужно принять решение, связанное с

Соотношение между риском и неопределенностью представлено на рис.2.

Соотношение между риском и неопределенностью представлено на рис.2.

В ситуации риска возможна оценка следующих основных моментов:

вероятность получения желаемого результата

В ситуации риска возможна оценка следующих основных моментов:

вероятность получения желаемого результата

2. Классификация проектных рисков

Зная конкретные характеристики риска, можно осуществить группировку сходных

2. Классификация проектных рисков

Зная конкретные характеристики риска, можно осуществить группировку сходных

Таблица 1 - Классификация проектных рисков

Таблица 1 - Классификация проектных рисков

Внешние риски непосредственно не связаны с деятельностью компании. На их уровень

Внешние риски непосредственно не связаны с деятельностью компании. На их уровень

Статические (чистые) риски характерны тем, что всегда

обусловливают убытки реализации проекта. Эти

Статические (чистые) риски характерны тем, что всегда

обусловливают убытки реализации проекта. Эти

Динамические (спекулятивные) риски означают возможность получения как положительного, так и отрицательного

Динамические (спекулятивные) риски означают возможность получения как положительного, так и отрицательного

Единичные риски возникают тогда, когда компания осуществляет анализ и оценку проектных

Единичные риски возникают тогда, когда компания осуществляет анализ и оценку проектных

Портфельные риски учитываются в том случае, когда компания разрабатывает и управляет

Портфельные риски учитываются в том случае, когда компания разрабатывает и управляет

Систематические (недиверсифицируемые) риски возникают для всех участников бизнес-деятельности. Они, как правило,

Систематические (недиверсифицируемые) риски возникают для всех участников бизнес-деятельности. Они, как правило,

Несистематические (диверсифицируемые) риски характерны для каждого конкретного проекта. Они связаны с

Несистематические (диверсифицируемые) риски характерны для каждого конкретного проекта. Они связаны с

Таблица 2 - Некоторые виды систематических и несистематических рисков

Таблица 2 - Некоторые виды систематических и несистематических рисков

Несущественные риски обусловливают убытки (потери) от бизнес-деятельности в пределах значений риска

Несущественные риски обусловливают убытки (потери) от бизнес-деятельности в пределах значений риска

Нестрахуемые риски — те риски, которые не берутся страховать страховые компании.

Нестрахуемые риски — те риски, которые не берутся страховать страховые компании.

Страхуемые риски — те, по которым проводится страхование. Основными факторами (событиями)

Страхуемые риски — те, по которым проводится страхование. Основными факторами (событиями)

Частично управляемые риски — те, идентификация которых не является абсолютно точной,

Частично управляемые риски — те, идентификация которых не является абсолютно точной,

Такая классификация позволяет лицу, принимающему решения, определиться с приоритетами при управлении

Такая классификация позволяет лицу, принимающему решения, определиться с приоритетами при управлении

Стадии (этапы) основного процесса управления рисками проекта могут быть классифицированы по-разному.

Стадии (этапы) основного процесса управления рисками проекта могут быть классифицированы по-разному.

разработка целей и стратегий по управлению рисками;

идентификация рисков;

оценка и анализ рисков;

элиминирование

разработка целей и стратегий по управлению рисками;

идентификация рисков;

оценка и анализ рисков;

элиминирование

Разработка целей и стратегий по управлению рисками проекта осуществляется для определения

Разработка целей и стратегий по управлению рисками проекта осуществляется для определения

Рис. 3. Схема основного процесса управления рисками проекта

Рис. 3. Схема основного процесса управления рисками проекта

Рис. 4. Уровни управления и мониторинг риск-менеджмента

Рис. 4. Уровни управления и мониторинг риск-менеджмента

Рис. 5. Схема анализа рисков по методу Монте-Карло

Рис. 5. Схема анализа рисков по методу Монте-Карло

4. Методы управления рисками

Обычно выделяют следующие методы управления рисками: уклонение, локализация,

4. Методы управления рисками

Обычно выделяют следующие методы управления рисками: уклонение, локализация,

Рис. 6. Методы управления риском на предприятии

Рис. 6. Методы управления риском на предприятии

Таблица 2- Минимизация рисков по хозяйственным контрактам

Таблица 2- Минимизация рисков по хозяйственным контрактам

Туристский рынок. Туристский продукт. Особенности туристского рынка

Туристский рынок. Туристский продукт. Особенности туристского рынка Мотивация для сотрудников группы English

Мотивация для сотрудников группы English Статистичні методи керування якістю

Статистичні методи керування якістю Обучающий материал для менеджера по продажам компании WOOD-GAME

Обучающий материал для менеджера по продажам компании WOOD-GAME Управление конфликтами и стрессами

Управление конфликтами и стрессами Комплексная безопасность предприятия

Комплексная безопасность предприятия Задание Swot

Задание Swot Системы управления качеством

Системы управления качеством Стратегический анализ и его роль

Стратегический анализ и его роль Развитие туристской фирмы

Развитие туристской фирмы Связь закупок со стратегией компании

Связь закупок со стратегией компании Negotiation principles

Negotiation principles Towaroznawstwo – istota i zakres

Towaroznawstwo – istota i zakres Методы принятия решений в организации. (Тема 7)

Методы принятия решений в организации. (Тема 7) Научно-исследовательский центр “Соматипологии”. Хороший плохой сотрудник. Идеальная расстановка кадров

Научно-исследовательский центр “Соматипологии”. Хороший плохой сотрудник. Идеальная расстановка кадров Интерактивный аспект общения в бизнесе

Интерактивный аспект общения в бизнесе Реверсивная логистика. Логистика возвратов

Реверсивная логистика. Логистика возвратов Проектный менеджмент как ресурс развития образования

Проектный менеджмент как ресурс развития образования Корпоративная культура

Корпоративная культура Корпоративная система оплаты труда работников филиалов и структурных подразделений ОАО РЖД

Корпоративная система оплаты труда работников филиалов и структурных подразделений ОАО РЖД Компания Топлог. Система управления складом

Компания Топлог. Система управления складом Управление проектом. Матрица процессов и функций управления проектом

Управление проектом. Матрица процессов и функций управления проектом Тайм-менеджмент

Тайм-менеджмент Современное стратегическое мышление и анализ

Современное стратегическое мышление и анализ Типы и виды организационных структур

Типы и виды организационных структур Жизненный цикл организации и управление в ситуации кризиса. (Тема 6)

Жизненный цикл организации и управление в ситуации кризиса. (Тема 6) Постановка когнитивных навыков + Мотивация к обучению

Постановка когнитивных навыков + Мотивация к обучению Сегментация туристического рынка

Сегментация туристического рынка